Nova especulação sobre o presidente do Fed: Como Waller pode impactar o bolso do mercado cripto?

Autor: David, Deep Tide TechFlow

Título original: Bolsa dos EUA & o bolso do mercado cripto, talvez ele decida o futuro

Faltando 9 meses para o fim do mandato de Powell, as discussões sobre quem assumirá o cargo de presidente do Federal Reserve já estão em ebulição.

O presidente do Federal Reserve pode ser o cargo econômico mais poderoso do mundo. Uma palavra sua pode causar fortes oscilações nos mercados de capitais, uma decisão pode influenciar o fluxo de trilhões de dólares. Sua taxa de hipoteca, retorno do mercado de ações e até a volatilidade dos ativos cripto estão intimamente ligados às decisões desse cargo.

Então, quem é o mais provável para ser o próximo presidente? O mercado também está gradualmente dando sua resposta.

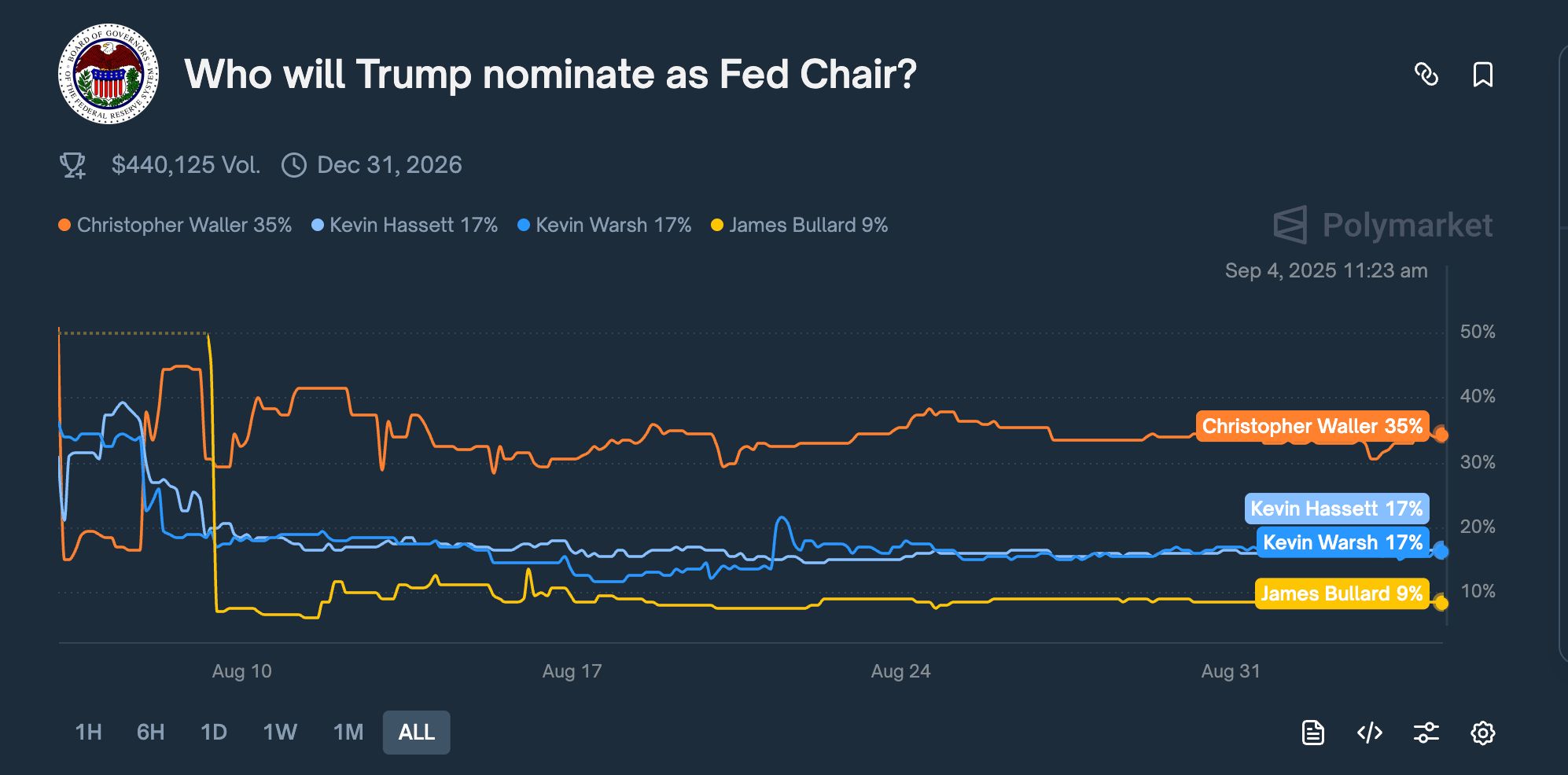

Em 7 de agosto, no mercado de previsões Kalshi, a probabilidade de vitória do membro do Federal Reserve Christopher Waller disparou de 16% no dia anterior para mais de 50%, superando pela primeira vez todos os concorrentes. Apesar de oscilações posteriores, Waller manteve a liderança.

De acordo com os dados mais recentes, a Polymarket mostra que Waller ainda lidera com 35% de probabilidade, à frente de outros concorrentes populares como Kevin Hassett e Kevin Warsh, ambos com 17%.

Por que o mercado de repente aposta neste atual membro do Federal Reserve de 65 anos?

Uma reportagem recente da Bloomberg pode fornecer pistas: a equipe de conselheiros de Trump acredita que Waller “está disposto a formular políticas com base em previsões e não apenas em dados atuais” e que ele tem “profundo entendimento do sistema do Federal Reserve”.

Mais importante, Waller foi indicado por Trump em 2020 para o Federal Reserve. E na reunião do FOMC de 30 de julho, Waller também fez algo especialmente notável:

Ele, junto com a outra conselheira Michelle Bowman, votou contra, defendendo que o Federal Reserve deveria cortar a taxa de juros em 25 pontos-base. Esta foi a primeira vez desde 1993 que dois membros votaram simultaneamente contra a decisão de manter as taxas inalteradas.

O que Trump precisa agora é exatamente um presidente do Federal Reserve que possa impulsionar cortes de juros sem ser visto pelo mercado como um fantoche da Casa Branca; sob esse ponto de vista, Waller parece se encaixar perfeitamente.

Farol político, escolhendo o momento para se posicionar

Para entender Waller, é preciso começar por esse voto contrário.

Primeiro, um pouco de contexto: o Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve se reúne 8 vezes por ano para decidir a taxa básica de juros dos EUA. Essa taxa é a principal válvula da economia americana, determinando o custo dos empréstimos entre bancos e, consequentemente, todas as taxas de empréstimo.

Os participantes precisam votar coletivamente sobre as mudanças nas taxas. Durante décadas, essas votações foram quase sempre unânimes. Na cultura do Federal Reserve, votar publicamente contra é visto como um desafio à autoridade do presidente.

A reunião do FOMC de 30 de julho de 2025 foi especialmente sensível.

O Federal Reserve já havia mantido as taxas entre 4,25%-4,5% por cinco vezes consecutivas. Ao mesmo tempo, Trump atacava Powell diariamente no Truth Social, chamando-o de “lento” e “estúpido”, exigindo cortes imediatos para estimular a economia.

Duas semanas antes dessa reunião, em 17 de julho, Waller fez um discurso na Associação de Operadores do Mercado Monetário da Universidade de Nova York, com palavras bastante incisivas:

“Eu sempre digo aos meus novos colegas, discursos não são romances de mistério — diga logo ao público quem é o culpado, vá direto ao ponto”.

O ponto do discurso, claro, era que ele acreditava que o FOMC deveria cortar a taxa em 25 pontos-base; e o “culpado” era o próprio Federal Reserve.

Expressar publicamente uma posição geralmente não está de acordo com o código de conduta dos dirigentes do banco central. Mas talvez esse tenha sido o momento cuidadosamente escolhido por Waller para jogar o jogo político.

Ao antecipar sua opinião publicamente, ele também fez com que o voto contrário na reunião formal do FOMC, duas semanas depois, parecesse um julgamento profissional baseado em reflexão de longo prazo, e não uma submissão a pressões políticas.

Em 30 de julho, quando Waller e Bowman votaram contra a manutenção das taxas, foi realmente a primeira vez desde 1993 que dois membros votaram contra ao mesmo tempo, chamando a atenção.

O sinal lido pelo mercado foi que havia vozes racionais divergentes dentro do Federal Reserve; mas sob a ótica da equipe de Trump, isso parecia mais uma declaração de posição e alinhamento de Waller.

De forma ainda mais sutil, Waller também expressou sua opinião sobre a política tarifária atual: “Tarifas são um aumento único no nível de preços, não causam inflação persistente.” Essa frase se tornou sua citação de destaque em vários meios de comunicação.

Traduzindo, o subtexto é:

As tarifas de Trump realmente aumentam os preços, mas apenas temporariamente. Portanto, não se deve evitar cortes de juros por causa das tarifas. Claramente, a opinião de Waller não critica a política tarifária de Trump e ainda fornece uma base econômica para cortes de juros.

Usando uma teoria econômica para resolver um problema político; escolhendo o momento certo para expressar uma posição de corte de juros alinhada ao presidente.

Apostando contra o ex-secretário do Tesouro, prevendo um pouso suave da economia

Se o voto contrário mostrou o faro político de Waller, prever corretamente o rumo da economia demonstrou sua competência técnica.

Primeiro, o contexto.

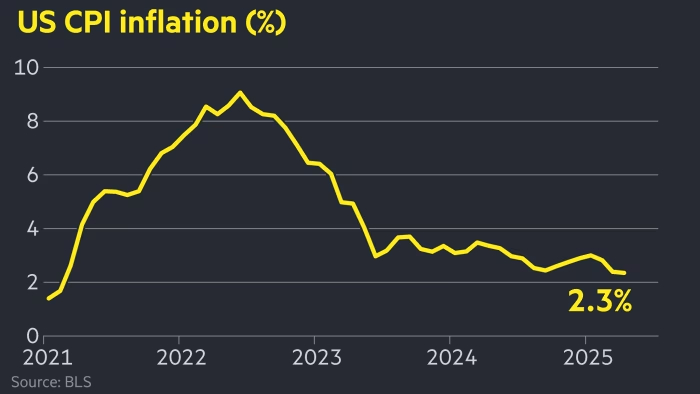

Em junho de 2022, a taxa de inflação dos EUA atingiu 9,1%, o maior valor em 40 anos. O que isso significa?

Se você depositou 10 mil dólares no início do ano, no final do ano seu poder de compra seria de apenas 9 mil dólares. O preço da gasolina dobrou, ovos subiram de 2 para 5 dólares.

O Federal Reserve enfrentava uma escolha difícil. Para reduzir a inflação, era preciso aumentar os juros. Isso tornaria os empréstimos mais caros, as empresas não se animariam a expandir, os consumidores não pegariam empréstimos para comprar casas ou carros, a economia esfriaria e a inflação cairia.

Mas o problema é que um remédio forte demais pode causar problemas. Historicamente, toda vez que o Federal Reserve aumentou os juros de forma agressiva, houve recessão.

Nesse momento, houve um raro debate público entre economistas.

De um lado, três economistas de peso: o ex-secretário do Tesouro do governo Clinton, Summers, o ex-economista-chefe do FMI, Blanchard, e o economista de Harvard, Domash.

Em julho, eles publicaram um estudo dizendo que o Federal Reserve não conseguiria controlar a inflação sem causar um aumento “doloroso” do desemprego. Para baixar a inflação, o desemprego teria que subir. Isso é uma lei econômica, como uma lei da física.

O cálculo da equipe de Summers era que, para reduzir a inflação de 9% para 2%, o desemprego teria que subir para pelo menos 6%. Isso significaria milhões de desempregados.

Mas Waller discordou.

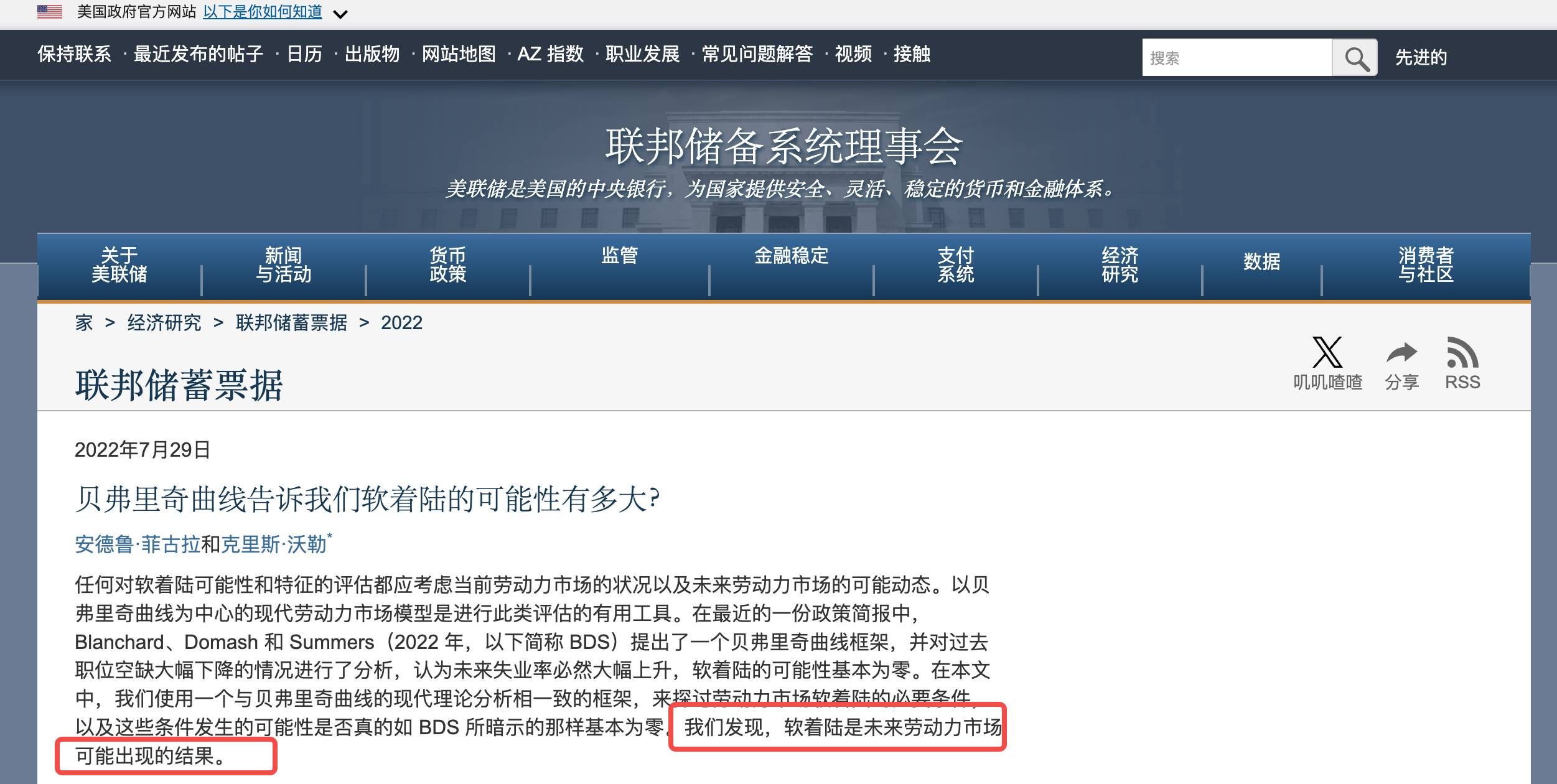

Em 29 de julho, ele e o economista do Federal Reserve Andrew Figura publicaram o artigo “O que a curva de Beveridge nos diz sobre a possibilidade de um pouso suave?”, desafiando diretamente a conclusão da equipe de Summers.

A principal ideia de Waller é que desta vez é diferente, porque a pandemia causou distorções sem precedentes no mercado de trabalho.

Muitas pessoas se aposentaram mais cedo, outras não quiseram trabalhar por causa da pandemia. Isso levou a um número artificialmente alto de vagas; não é que a economia estivesse tão aquecida, mas sim que havia menos pessoas dispostas a trabalhar.

A conclusão do artigo é: um pouso suave é “um resultado razoável”, os EUA podem trazer a inflação de volta ao normal com apenas um pequeno aumento do desemprego.

Em 1º de agosto, Summers e Blanchard responderam rapidamente, dizendo que o artigo de Waller “contém conclusões enganosas, erros e imprecisões factuais”.

Normalmente, dirigentes de bancos centrais são cautelosos nas palavras, e acadêmicos são educados entre si. Mas desta vez, ambos os lados foram duros, como se estivessem defendendo a correção de suas teorias econômicas.

O mercado, claro, ficou do lado de Summers. Afinal, ele é ex-secretário do Tesouro, Blanchard é ex-economista-chefe do FMI. E Waller era “apenas” um membro do Federal Reserve.

Os 18 meses seguintes foram uma validação pública e uma aposta.

No final de 2022, os preços das commodities começaram a cair. No início de 2023, a pressão nas cadeias de suprimentos diminuiu. O Federal Reserve realmente aumentou os juros de quase 0% para 5,5%.

Todos esperavam uma onda de desemprego, mas o resultado surpreendeu.

No final de 2024, a inflação caiu para menos de 3%, enquanto o desemprego ficou em apenas 3,9%. Não houve recessão, nem demissões em massa.

Em setembro de 2024, Waller e Figura atualizaram seu artigo, até mudando o título para “Pousos suaves” (Soft Landings), sugerindo que isso não foi um acaso, mas algo repetível.

Waller venceu essa aposta.

O embate acadêmico também provou que Waller tem capacidade de desafiar autoridades e fazer julgamentos independentes; para a equipe de Trump, isso é ainda mais valioso. Eles veem alguém que ousa desafiar o mainstream e acredita na resiliência da economia americana.

Acadêmico do Meio-Oeste, desbravando Washington

Waller, diferente da maioria dos que trabalham no Federal Reserve, tem uma trajetória única.

Em 1959, Waller nasceu em Nebraska City, Nebraska, uma pequena cidade de apenas 7.000 habitantes. Passou a infância em Dakota do Sul e Minnesota, ambos estados agrícolas do Meio-Oeste americano, longe dos centros financeiros da Costa Leste.

Os assentos no conselho do Federal Reserve geralmente são ocupados por um tipo de pessoa: formados em Ivy League, com experiência em Wall Street ou em departamentos do governo em Washington. Eles costumam falar a mesma língua e ter uma visão de mundo semelhante.

Waller claramente não é desse tipo.

Waller começou na Bemidji State University, onde se formou em economia; talvez você nunca tenha ouvido falar desse lugar no norte de Minnesota, onde as temperaturas no inverno chegam a -30 graus.

Esse ambiente pode facilitar enxergar a América real, e as pessoas comuns das pequenas cidades, que compram casas e carros financiados e se preocupam com emprego e preços.

Em 1985, Waller obteve o doutorado em economia pela Washington State University, iniciando uma longa carreira acadêmica.

Primeiro na Indiana University, depois na University of Kentucky e, por fim, na University of Notre Dame; por 24 anos, ele lecionou e pesquisou. E o foco de Waller era teoria monetária, um dos ramos mais abstratos da economia.

Esse tipo de pesquisa claramente não te leva à TV, nem te torna um economista celebridade, mas pode ser útil em momentos cruciais. Em 1996, Waller co-escreveu um artigo “Independência do Banco Central, Comportamento Econômico e Mandato Ótimo”.

O artigo estudou uma questão prática e oportuna: qual deve ser a duração do mandato do presidente do banco central?

A principal conclusão do artigo é: se o mandato for muito curto (por exemplo, 2 anos), o presidente do banco central cederá à pressão política porque quer ser reconduzido. Se for muito longo (por exemplo, 14 anos), pode se afastar da realidade e perder flexibilidade.

25 anos depois, essa teoria virou um guia prático.

Em 2020, quando Trump criticava publicamente o Federal Reserve e exigia cortes de juros, Waller, recém-chegado ao Fed, enfrentou uma escolha: obedecer totalmente ou confrontar totalmente?

Ele escolheu um terceiro caminho: apoiar cortes de juros em certos momentos, como ao votar contra em julho de 2025; mas sempre com justificativas técnicas, não porque o presidente mandou.

Esse equilíbrio sutil, nem totalmente independente a ponto de ignorar a realidade política, nem submisso a ponto de perder o julgamento profissional, é exatamente o que ele estudou há mais de 20 anos.

Em outras palavras, Waller navega no Federal Reserve não por instinto, mas com uma teoria de equilíbrio validada academicamente.

E antes de entrar no Federal Reserve, Waller também teve seu “campo de treinamento”.

O Federal Reserve não é uma instituição única, mas composto pelo conselho em Washington e 12 bancos regionais. Cada banco regional tem seu próprio departamento de pesquisa e tendências políticas.

Em 2009, aos 50 anos, Waller deixou a academia e ingressou no Federal Reserve de St. Louis como diretor de pesquisa, onde ficou por 11 anos. Waller gerenciava um departamento de mais de 100 pessoas, com tarefas diárias como analisar dados econômicos, redigir relatórios de política e preparar reuniões do FOMC.

O que realmente mudou sua trajetória foi ser indicado por Trump em 2019 para o conselho do Federal Reserve.

Essa indicação foi polêmica. O processo de confirmação de Waller também não foi fácil, com senadores democratas questionando sua independência, já que foi indicado por Trump. Senadores republicanos temiam que ele fosse acadêmico demais e pouco “leal”.

Em 3 de dezembro de 2020, o Senado aprovou sua nomeação por uma margem estreita de 48 a 47, uma das votações mais apertadas dos últimos anos. Só entrou no conselho do Federal Reserve aos 61 anos, mais velho que a maioria dos membros. Mas isso virou uma vantagem.

A maioria dos membros do Federal Reserve segue um caminho previsível: faculdade de elite → Wall Street/governo → Federal Reserve. Entram no centro do poder aos 40 e poucos anos, com tempo para construir redes e aprender as regras do jogo.

Waller é diferente. Ficou 24 anos na academia, 11 anos no Fed regional, só chegando a Washington aos 61.

Comparado aos outros membros, Waller tem menos amarras, não deve favores a Wall Street; ao mesmo tempo, tendo passado pelo Fed de St. Louis, sabe que o Federal Reserve não é monolítico, vozes divergentes não só são toleradas, às vezes são encorajadas.

Quando a equipe de Trump avalia quem pode substituir Powell, talvez vejam exatamente essas qualidades:

Alguém suficientemente maduro, que não precisa mais provar nada; alguém com julgamento independente, mas que sabe como se expressar dentro do sistema.

Impacto positivo para cripto?

Se Waller realmente se tornar presidente do Federal Reserve, quais benefícios isso traria?

A primeira reação do mercado é que Waller cortaria os juros. Afinal, ele votou a favor do corte em julho. Trump também sempre pediu taxas mais baixas.

Mas olhando de perto seu histórico, a situação é mais complexa.

Em 2019, quando a economia estava forte, Waller apoiou cortes de juros. Em 2022, com a inflação disparando, apoiou aumentos agressivos. Em 2025, voltou a apoiar cortes…

Seu princípio parece claro: afrouxar quando necessário, apertar quando necessário. Se ele se tornar presidente, a política de juros pode ser mais “flexível”, não necessariamente seguindo mecanicamente as regras de Trump, mas ajustando-se rapidamente conforme a situação econômica.

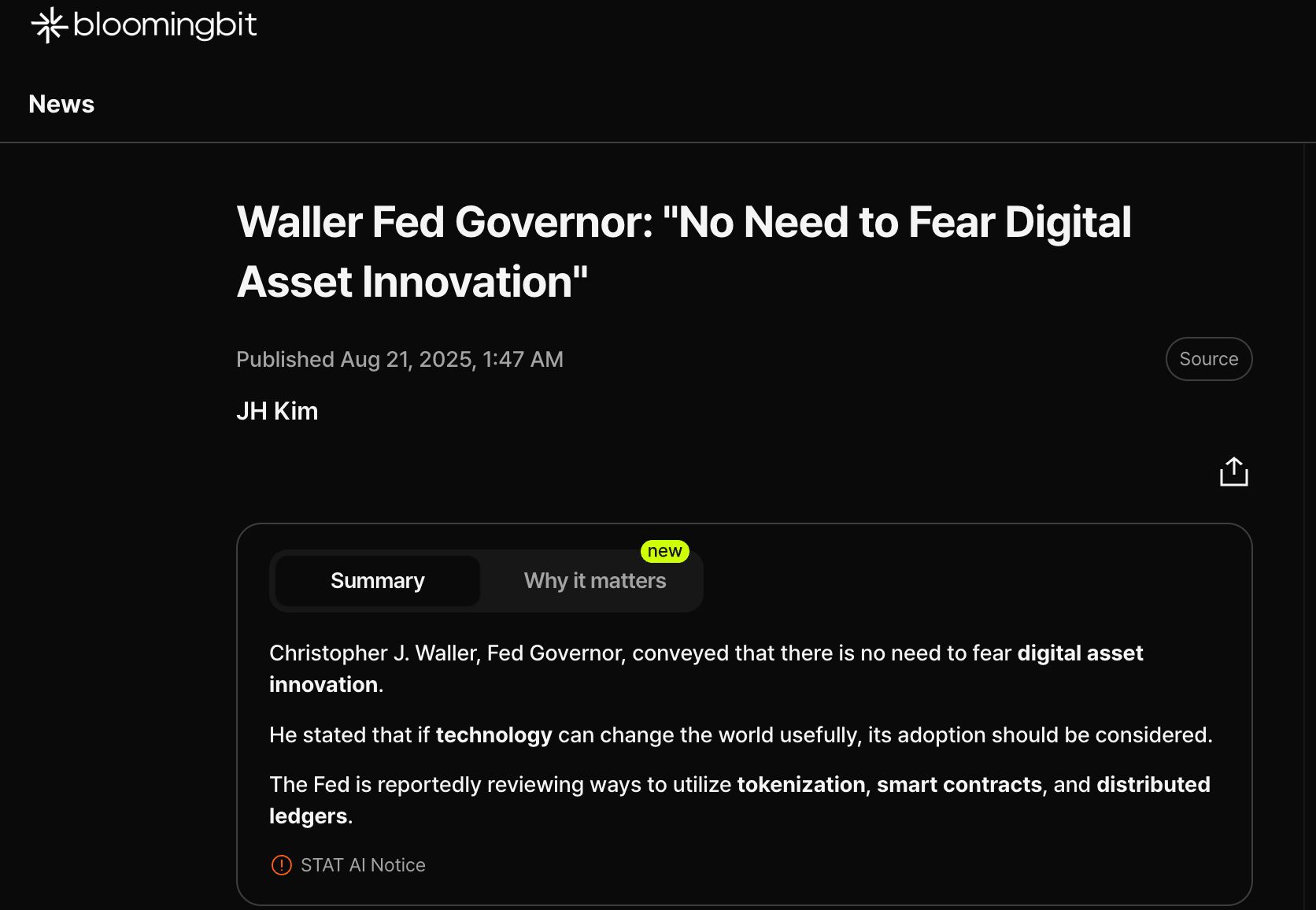

Mas a verdadeira diferença de Waller pode não estar na política monetária tradicional, mas em como ele vê novidades como cripto e stablecoins.

Em 20 de agosto, ao ser questionado sobre como o Federal Reserve deve lidar com inovações financeiras, Waller disse que “não há necessidade alguma de se preocupar com inovação em ativos digitais”; em fevereiro deste ano, em uma conferência sobre stablecoins na Califórnia, afirmou que stablecoins são “ativos digitais projetados para manter valor estável em relação à moeda nacional”.

Note que ele enfatiza a relação com a moeda nacional, não algo independente do sistema monetário. Essa diferença de visão pode trazer uma mudança fundamental de política.

Atualmente, a postura dos EUA em relação aos ativos digitais é defensiva, preocupada com lavagem de dinheiro, estabilidade financeira e proteção ao investidor; o foco da regulação é “controlar riscos”.

Waller é claramente contra a moeda digital do banco central, dizendo que “não está claro que problema de falha de mercado ela resolveria no sistema de pagamentos dos EUA”, mas apoia outro caminho: permitir que stablecoins privadas inovem e desempenhem a função do dólar digital.

Mas todas essas ideias dependem da capacidade de Waller de suportar pressão.

Ele nunca enfrentou uma verdadeira crise financeira. Em 2008, quando o Lehman quebrou, ele estava dando aulas. Em 2022, quando a FTX faliu, ele tinha acabado de entrar no Federal Reserve, ainda não era um tomador de decisão central.

De membro a presidente, não é apenas uma mudança de cargo. Membros podem expressar opiniões pessoais, mas cada palavra do presidente pode abalar o mercado.

Quando a estabilidade de todo o sistema financeiro está sobre seus ombros, “inovação” e “exploração” podem se tornar luxos. Se cripto será totalmente beneficiado, ainda é uma incógnita.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Trump libera investimentos em cripto para 401(k): qual será o impacto?

Os criptoativos estão sendo considerados no sistema de gestão de patrimônio mais importante dos Estados Unidos.

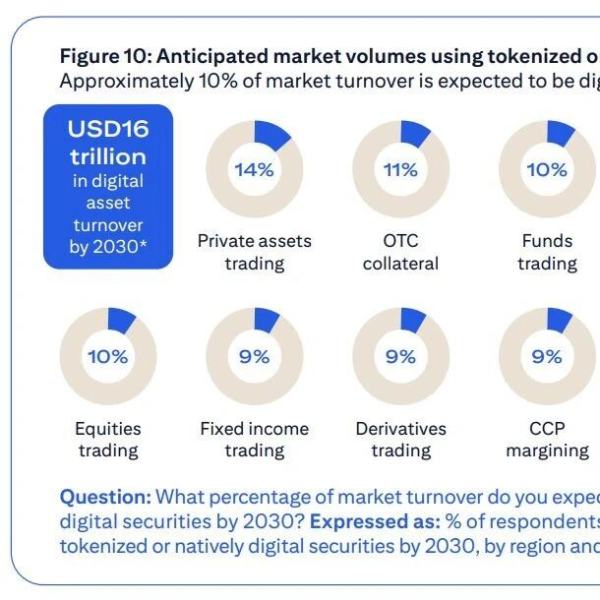

Pesquisa do Citi: espera-se que até 2030 as criptomoedas representem um décimo do mercado pós-negociação

De acordo com o mais recente "Relatório sobre a Evolução dos Serviços de Valores Mobiliários" publicado pelo Citi Bank, uma pesquisa com 537 executivos financeiros globais revelou que, até 2030, cerca de 10% do volume global do mercado pós-negociação deverá ser processado por meio de ativos digitais, como stablecoins e títulos tokenizados.

Investidores de tecnologia complacentes enfrentam um teste de realidade