O corte de juros hawkish do Federal Reserve revela a ilusão de liquidez: o risco real dos ativos globais em 2025–2026

O artigo analisa a atual incerteza das políticas econômicas globais, as decisões de corte de juros do Federal Reserve e as reações do mercado, bem como os riscos estruturais no sistema financeiro impulsionados pela liquidez. Também aborda questões centrais como a onda de investimentos em IA, mudanças nos gastos de capital e a perda de confiança nas instituições. Resumo gerado por Mars AI. Este resumo foi criado pelo modelo Mars AI, cuja precisão e completude ainda estão em fase de iteração e atualização.

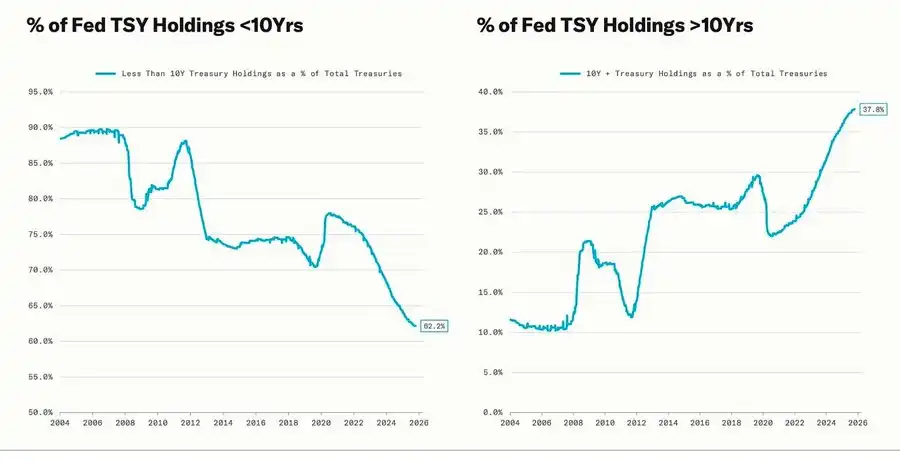

Grandes correções coincidem com ciclos de afrouxamento quantitativo (QE) — quando o Federal Reserve intencionalmente estende o prazo de vencimento de seus ativos para reduzir os rendimentos de longo prazo (esta operação é conhecida como "Operation Twist", bem como QE2/QE3).

A metáfora de Powell de "conduzir no nevoeiro" já não se limita ao próprio Federal Reserve, mas tornou-se um retrato da economia global atual. Quer sejam formuladores de políticas, empresas ou investidores, todos avançam num ambiente sem visibilidade clara, dependendo apenas de reflexos de liquidez e mecanismos de incentivos de curto prazo.

O novo regime de políticas apresenta três características: visibilidade limitada, confiança frágil e distorções impulsionadas pela liquidez.

O "corte de juros hawkish" do Federal Reserve

O corte de 25 pontos base desta vez, de "gestão de risco", reduziu o intervalo das taxas para 3,75%–4,00%. Não é tanto um afrouxamento, mas sim uma "preservação de opções".

Devido à existência de duas opiniões diametralmente opostas, Powell transmitiu um sinal claro ao mercado: "Abrande o ritmo — a visibilidade já desapareceu".

Devido ao período de vazio de dados causado pelo shutdown do governo, o Federal Reserve está praticamente "voando às cegas". A dica de Powell aos traders foi muito clara: a decisão sobre a taxa de juros em dezembro ainda é incerta. As expectativas de corte de juros caíram rapidamente, a curva de juros de curto prazo achatou-se, e o mercado está a digerir uma transição de "orientação por dados" para "ausência de dados" com cautela.

2025: O "Jogo da Fome" da Liquidez

As intervenções repetidas dos bancos centrais institucionalizaram o comportamento especulativo. Hoje, o desempenho dos ativos não é determinado pela produtividade, mas sim pela própria liquidez — esta estrutura leva a avaliações inflacionadas, enquanto o crédito à economia real enfraquece.

A discussão se estende para uma análise sóbria do sistema financeiro atual: concentração passiva, autorreflexividade algorítmica, euforia de opções por investidores de varejo —

· Fundos passivos e estratégias quantitativas dominam a liquidez, a volatilidade é determinada pela posição, não pelos fundamentos.

· As compras de opções de compra por investidores de varejo e o short squeeze de Gamma criam momentum sintético de preços nos "Meme stocks", enquanto o capital institucional se concentra cada vez mais nas ações líderes do mercado.

· O apresentador chamou este fenómeno de "Jogo da Fome financeiro" — um sistema moldado por desigualdade estrutural e autorreflexividade das políticas, forçando pequenos investidores a um modo de sobrevivência especulativo.

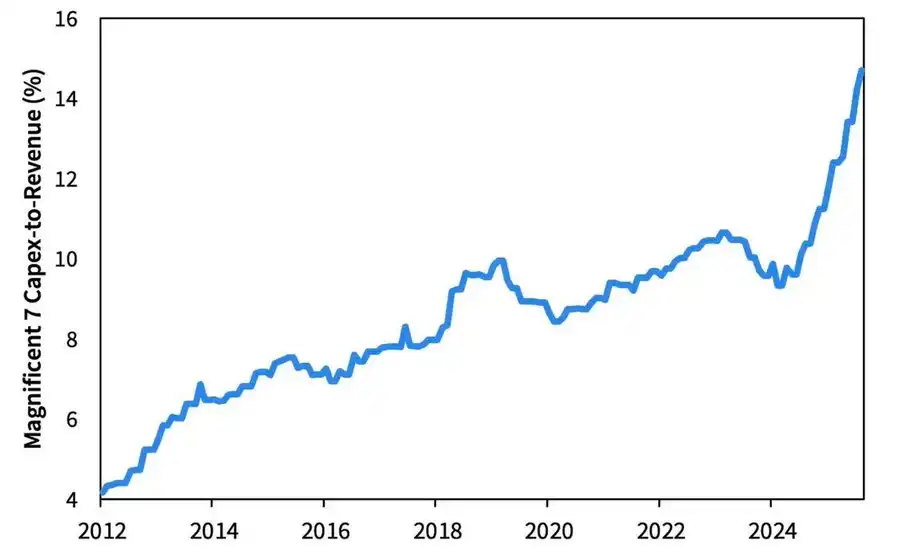

Perspetivas para 2026: Prosperidade e Preocupações com o Capex

A onda de investimentos em IA está a impulsionar as "big tech" para uma fase de industrialização pós-cíclica — atualmente impulsionada pela liquidez, mas enfrentando riscos de sensibilidade à alavancagem no futuro.

Os lucros das empresas continuam robustos, mas a lógica subjacente está a mudar: as antigas "máquinas de caixa leve" estão a transformar-se em players de infraestrutura de capital intensivo.

· A expansão da IA e dos data centers, inicialmente dependente do fluxo de caixa, agora recorre a financiamento recorde por dívida — por exemplo, a subscrição excessiva de 25 bilhões de dólares em obrigações da Meta.

· Esta mudança implica pressão sobre as margens de lucro, aumento da depreciação e maior risco de refinanciamento — preparando o terreno para uma virada no próximo ciclo de crédito.

Comentário Estrutural: Confiança, Distribuição e Ciclo de Políticas

Desde o tom cauteloso de Powell até à reflexão final, uma linha clara atravessa todo o discurso: concentração de poder e perda de confiança.

Cada resgate de políticas reforça quase sempre os maiores participantes do mercado, levando a uma maior concentração de riqueza e enfraquecendo continuamente a integridade do mercado. As operações coordenadas entre o Federal Reserve e o Tesouro — da contração quantitativa (QT) à compra de títulos do Tesouro de curto prazo (Bills) — intensificam esta tendência: a liquidez é abundante no topo da pirâmide, enquanto as famílias comuns sufocam com salários estagnados e dívidas crescentes.

Hoje, o risco macroeconómico mais central já não é a inflação, mas sim a fadiga institucional. O mercado aparenta prosperidade, mas a confiança na "justiça e transparência" está a desaparecer — este é o verdadeiro ponto fraco sistémico dos anos 2020.

Relatório Macroeconómico Semanal | Atualização de 2 de novembro de 2025

Esta edição cobre os seguintes tópicos:

· Eventos macroeconómicos da semana

· Indicadores de popularidade do Bitcoin

· Visão geral do mercado

· Indicadores económicos chave

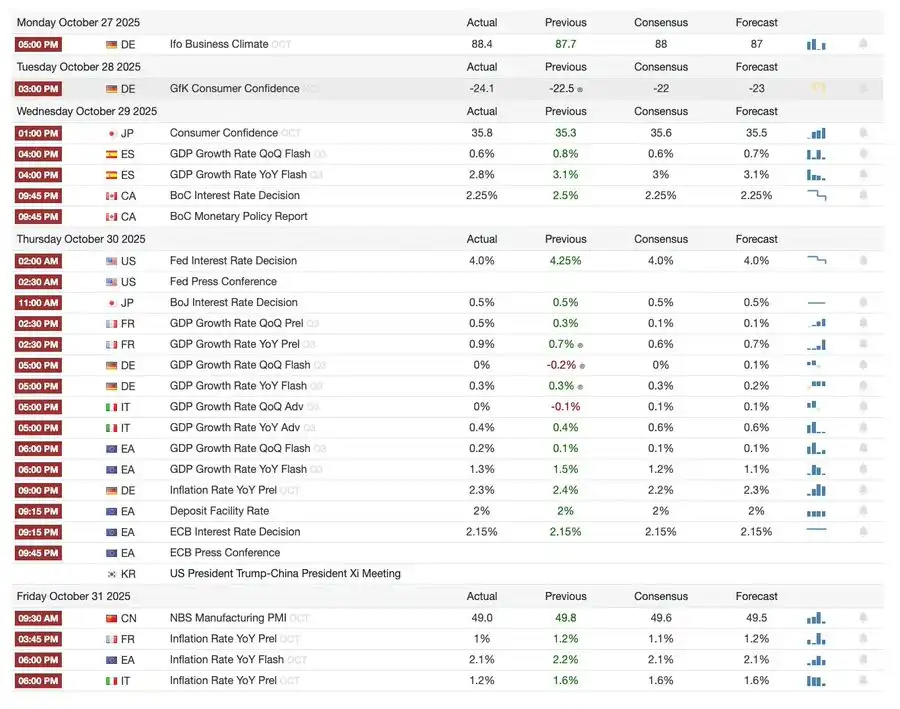

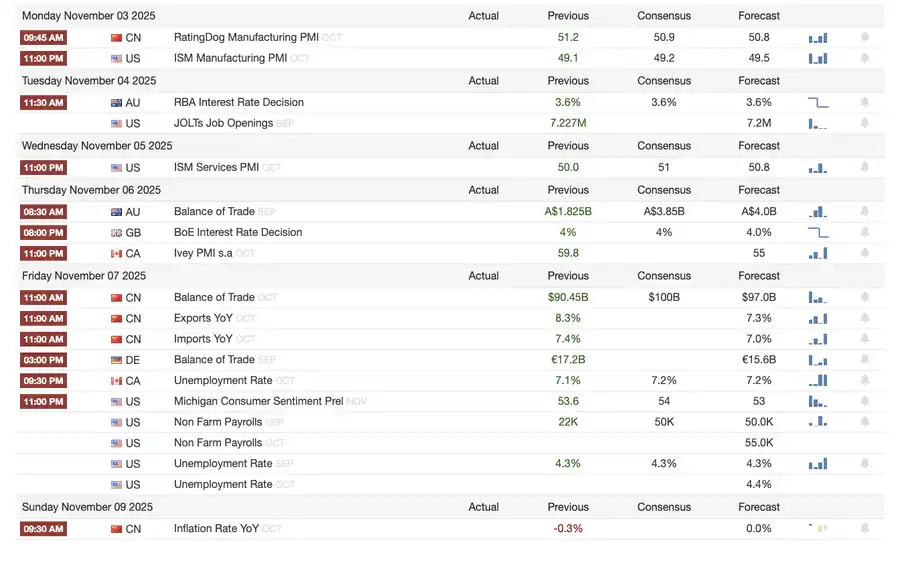

Eventos macroeconómicos da semana

Semana passada

Próxima semana

Indicadores de popularidade do Bitcoin

Eventos de mercado e dinâmicas institucionais

· Mt. Gox estendeu o prazo de reembolso até 2026, com cerca de 4 bilhões de dólares em Bitcoin ainda congelados.

· O Bitwise Solana ETF atingiu 338,9 milhões de dólares em ativos sob gestão na primeira semana, um recorde, mesmo com a SEC ainda em impasse regulatório.

· A ConsenSys planeia IPO em 2026, com JPMorgan e Goldman Sachs como subscritores, visando uma avaliação de 7 bilhões de dólares.

· Trump Media Group lançou o Truth Predict — o primeiro mercado de previsões em parceria entre uma plataforma de redes sociais e a Crypto.com.

Atualizações em infraestrutura financeira e de pagamentos

· Mastercard adquiriu a startup de infraestrutura cripto Zerohash por até 2 bilhões de dólares.

· Western Union planeia lançar a stablecoin USDPT na Solana em 2026 e registou a marca WUUSD.

· Citi Bank e Coinbase lançaram uma rede de pagamentos com stablecoin institucional 24/7.

· Circle lançou a Arc testnet pública, atraindo mais de 100 instituições, incluindo BlackRock e Visa.

Expansão de ecossistemas e plataformas

· MetaMask lançou contas multi-chain, suportando EVM, Solana e, em breve, Bitcoin.

Dinâmicas globais e regionais

· O Quirguistão lançou uma stablecoin lastreada em BNB; ao mesmo tempo, Trump concedeu perdão a CZ, abrindo caminho para o retorno da Binance ao mercado dos EUA.

· O ETF spot de SOL nos EUA (sem capital semente) recebeu entradas de 199,2 milhões de dólares.

· O Japão lançou a stablecoin de iene totalmente compatível JPYC, com meta de emissão de 65–70 bilhões de dólares até 2028.

· Ant Group registou a marca "ANTCOIN", regressando discretamente à corrida das stablecoins em Hong Kong.

· Interrupções nos serviços de nuvem da AWS e Microsoft causaram caos no mercado, com declarações contraditórias de ambas as partes.

· A blockchain Kinexys da JPMorgan concluiu a primeira transação de tokenização de fundo de private equity, impulsionando ainda mais a adoção institucional.

· Tether tornou-se um dos principais detentores de títulos do Tesouro dos EUA, com uma posição de 135 bilhões de dólares e rendimento anualizado superior a 10 bilhões de dólares.

· Metaplanet iniciou um programa de recompra de ações para lidar com a queda do patrimônio líquido.

· O interesse em ativos de privacidade aumentou, com o preço do ZEC ultrapassando o pico de 2021, embora o crescimento semanal ainda fique atrás do DASH.

· Sharplink implantou 200 milhões de dólares em ETH na Linea para obter rendimentos DeFi.

· Com as apostas desportivas em alta, a Polymarket planeia lançar oficialmente o produto nos EUA no final de novembro.

· A Securitize anunciou que irá abrir capital através de uma fusão SPAC de 1,25 bilhões de dólares.

· A Visa adicionou suporte de pagamento para quatro novas stablecoins e quatro blockchains.

· 21Shares apresentou pedido para o Hyperliquid ETF, com mais fundos cripto a entrar no mercado.

· KRWQ tornou-se a primeira stablecoin de won coreano emitida na Base chain.

Visão geral do mercado

A economia global está a transitar do risco de inflação para o risco de confiança — a estabilidade futura dependerá da clareza das políticas, não da liquidez.

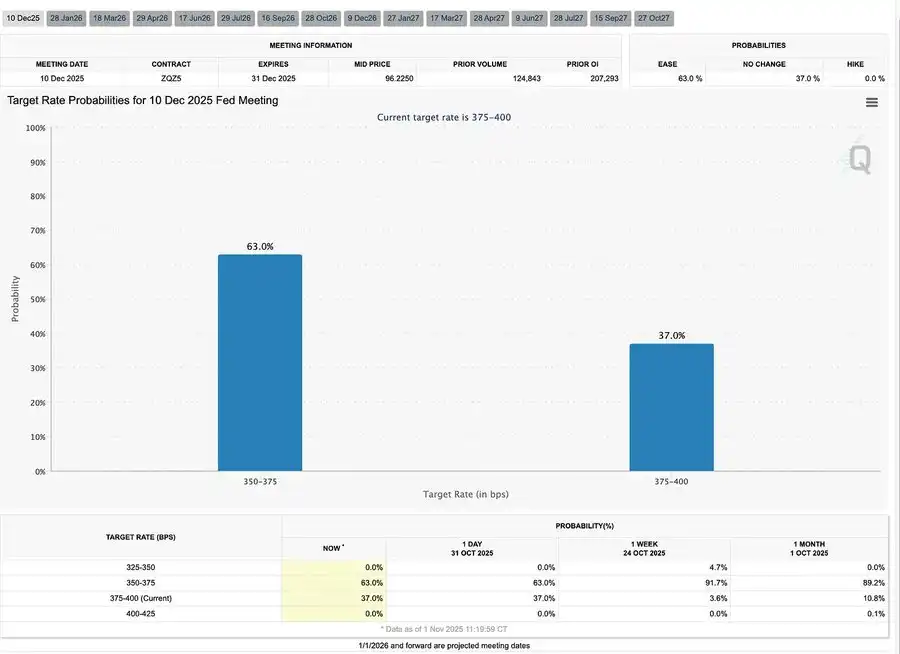

A política monetária global está a entrar numa fase de visibilidade limitada. Nos EUA, o FOMC reduziu as taxas em 25 pontos base para 3,75%–4,00%, expondo divisões internas crescentes. Powell sugeriu que mais afrouxamento no futuro "não está garantido". O shutdown governamental contínuo impede os decisores de aceder a dados críticos, aumentando o risco de erro de política. A confiança do consumidor enfraquece, o setor imobiliário desacelera, indicando que o sentimento do mercado, e não os estímulos, está a determinar o rumo da "aterragem suave" da economia.

Entre os países do G10: o Banco do Canadá concluiu o último corte de juros, o Banco Central Europeu manteve a taxa em 2,00%, e o Banco do Japão fez uma pausa cautelosa. O desafio comum é: como conter o crescimento económico num contexto de inflação persistente nos serviços. Entretanto, o PMI da China voltou à zona de contração, mostrando recuperação fraca, baixa procura privada e sinais de fadiga política.

Combinado com riscos políticos, o shutdown do governo dos EUA ameaça o funcionamento normal dos programas sociais e pode atrasar a divulgação de dados críticos, minando a confiança na gestão fiscal. O mercado de obrigações já começou a precificar a queda dos rendimentos e o abrandamento do crescimento económico, mas o verdadeiro risco reside no colapso dos mecanismos de feedback institucional — atrasos nos dados, indecisão política e queda da confiança pública entrelaçam-se, culminando em crise.

Indicadores económicos chave

Inflação nos EUA: recuperação moderada, trajetória mais clara

A recuperação da inflação é impulsionada principalmente pela oferta, não pela procura. As pressões centrais permanecem controladas, e o enfraquecimento do mercado de trabalho dá ao Federal Reserve espaço para continuar a cortar taxas sem desencadear um ressurgimento da inflação.

· A inflação de setembro subiu 3,0% em termos anuais e 0,3% em termos mensais, o ritmo mais rápido desde janeiro deste ano, mas ainda abaixo das expectativas, reforçando a narrativa de "aterragem suave".

· O núcleo do CPI, excluindo alimentos e energia, subiu 3,0% em termos anuais e 0,2% em termos mensais, mostrando estabilidade nos preços básicos.

· Os preços dos alimentos subiram 2,7%, com a carne a aumentar 8,5%, devido à escassez de mão de obra agrícola causada por restrições à imigração.

· Os custos dos serviços públicos aumentaram significativamente: eletricidade +5,1%, gás natural +11,7%, principalmente devido ao consumo energético dos data centers de IA — um novo motor da inflação.

· A inflação nos serviços caiu para 3,6%, o nível mais baixo desde 2021, indicando que o arrefecimento do mercado de trabalho está a aliviar a pressão salarial.

· A reação do mercado foi positiva: as bolsas subiram, os futuros de taxas de juros reforçaram as expectativas de cortes, e os rendimentos das obrigações mantiveram-se estáveis.

Estrutura populacional dos EUA: ponto de viragem crítico

A migração líquida tornou-se negativa, colocando desafios ao crescimento económico, oferta de trabalho e capacidade de inovação.

Os EUA podem enfrentar a primeira queda populacional em um século. Embora os nascimentos ainda superem as mortes, a migração líquida negativa anulou o aumento de 3 milhões de pessoas em 2024. Os EUA enfrentam uma reversão demográfica, não devido à queda da natalidade, mas à redução acentuada da imigração por políticas. Os impactos de curto prazo incluem escassez de mão de obra e aumento dos salários; os riscos de longo prazo concentram-se em pressões fiscais e desaceleração da inovação. A menos que esta tendência seja revertida, os EUA podem repetir o envelhecimento do Japão — crescimento económico lento, custos crescentes e desafios estruturais de produtividade.

Segundo previsões do AEI, a migração líquida em 2025 será de –525 mil pessoas, o primeiro valor negativo da história moderna.

· Dados do Pew Research Center mostram que, no primeiro semestre de 2025, a população nascida no estrangeiro caiu 1,5 milhão, principalmente devido a deportações e saídas voluntárias.

· O crescimento da força de trabalho estagnou, com setores como agricultura, construção e saúde enfrentando escassez e pressão salarial.

· 28% dos jovens americanos são imigrantes ou filhos de imigrantes; se a imigração chegar a zero, a população abaixo dos 18 anos pode cair 14% até 2035, agravando o peso das pensões e da saúde.

· 27% dos médicos e 22% dos auxiliares de enfermagem são imigrantes; se a oferta diminuir, a automação e a robotização na saúde podem acelerar.

· Risco de inovação: imigrantes contribuíram com 38% dos Prémios Nobel e cerca de 50% das startups avaliadas em bilhões de dólares; se a tendência se inverter, o motor de inovação dos EUA será prejudicado.

Exportações japonesas recuperam: recuperação sob a sombra das tarifas

Apesar do impacto das tarifas dos EUA, as exportações japonesas registaram recuperação. Em setembro, as exportações cresceram 4,2% em termos anuais, o primeiro crescimento positivo desde abril, impulsionado sobretudo pela recuperação da procura na Ásia e Europa.

Após meses de contração, as exportações japonesas voltaram a crescer, com um aumento anual de 4,2% em setembro, o maior desde março. Esta recuperação destaca que, apesar das novas fricções comerciais com os EUA, a procura regional permanece forte e as cadeias de abastecimento já se ajustaram.

O desempenho comercial do Japão mostra que, apesar das tarifas dos EUA sobre automóveis (o principal item de exportação), a procura externa da Ásia e Europa estabilizou. O aumento das importações indica uma recuperação moderada da procura interna, impulsionada pela desvalorização do iene e pelo ciclo de reposição de inventários.

Perspetivas:

· Espera-se que as exportações recuperem gradualmente, impulsionadas pela normalização das cadeias de abastecimento asiáticas e dos preços da energia

· O protecionismo persistente dos EUA continua a ser o principal obstáculo à manutenção do ritmo das exportações em 2026.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

O "Presidente das Criptomoedas" Trump pressionou o botão de início do mercado de alta?

Trump vence a eleição, BTC atinge novos máximos por dois dias consecutivos, chegando ao máximo de 76.243 dólares.

PFDEX faz uma grande estreia na Conferência Global do Ecossistema PopChain em Hong Kong

Por trás do hype do x402, como o ERC-8004 constrói a base de confiança para agentes de IA?

Se o surgimento do x402 comprovou a enorme demanda por pagamentos realizados por agentes de IA, então o ERC-8004 representa outro elemento central e ainda mais fundamental necessário para construir esta vasta economia de máquinas.

Explorando a manobra estratégica da Ripple para sair dos holofotes de Wall Street