Uma gigante avaliada em 500 bilhões de dólares está emergindo.

Com uma valorização comparável à da OpenAI, superando SpaceX e ByteDance, a Tether tem atraído grande atenção.

A avaliação da Tether rivaliza com a OpenAI, superando SpaceX e ByteDance, atraindo grande atenção para a Tether.

Autor: Liu Guohui

Editor: Guan Xuejing

Fonte: Miaotou APP

As stablecoins estão a ultrapassar as moedas fiduciárias, tornando-se a escolha de muitos cidadãos argentinos.

Os residentes locais compram USDT não com o objetivo de obter lucros através da compra de outros ativos cripto, como fazem os entusiastas do setor, mas sim para realizar uma posse indireta de dólares, protegendo-se assim da desvalorização da moeda local e da consequente perda de riqueza. Em alguns cenários de consumo locais, como cafés, já se aceita o pagamento com USDT e outras stablecoins.

Isto deve-se ao facto de, mesmo com esforços de governação, sob a presidência de Milei, a inflação anual da Argentina ter descido de 211,4% em 2023 para 43,5% em meados de 2025, mantendo-se ainda assim num nível elevado.

Atualmente, em vários países de África, América do Sul e outros, a utilização de stablecoins é generalizada.

Além da necessidade de manter a estabilidade da riqueza, os cidadãos destes países também utilizam stablecoins para pagamentos transfronteiriços, beneficiando da tecnologia blockchain, que permite transferências rápidas e custos muito inferiores aos do sistema bancário tradicional.

Na Argentina, cerca de dois terços das criptomoedas compradas em exchanges são stablecoins indexadas ao dólar, principalmente o USDT emitido pela Tether.

A capacidade de alcance global do USDT não deve ser subestimada.

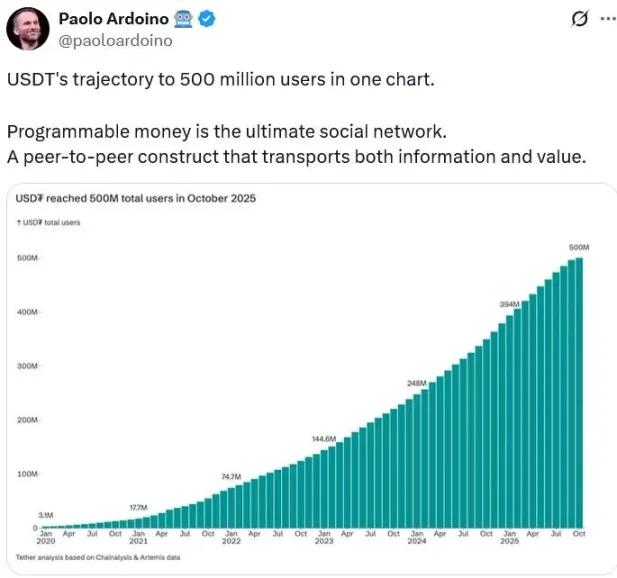

O CEO da Tether, Paolo Ardoino, afirmou em 22 de outubro que o número de “utilizadores reais” já ultrapassou os 500 milhões, o que corresponde a cerca de 6,25% da população mundial.

Um grupo de utilizadores tão vasto permitiu que a emissão de USDT ultrapassasse os 180 mil milhões de dólares.

Ao mesmo tempo, como maior emissor mundial de stablecoins, a Tether já alcançou um lucro líquido de 13 mil milhões de dólares em 2024, superando até alguns dos maiores bancos globais em rentabilidade.

O seu valor de mercado é ainda mais surpreendente.

Segundo a Bloomberg, o banco de investimento Cantor Fitzgerald, controlado pela família Lutnick, da atual Secretária de Comércio dos EUA, está a apresentar a Tether Holdings a investidores, planeando angariar 15 mil milhões de dólares, com uma avaliação alvo de 500 mil milhões de dólares. O grupo japonês SoftBank e a Ark Invest, de Cathie Wood, estão em negociações para participar.

O que significa uma avaliação de 500 mil milhões de dólares? O gigante da inteligência artificial OpenAI concluiu recentemente uma transação de transferência de ações no valor de cerca de 6,6 mil milhões de dólares, atingindo uma avaliação de 500 mil milhões de dólares. A ByteDance, ainda não cotada, está avaliada em cerca de 330 mil milhões de dólares. A SpaceX, de Elon Musk, estava avaliada em 350 mil milhões de dólares no final do ano passado.

Com uma avaliação ao nível da OpenAI e superando SpaceX e ByteDance, a Tether tornou-se o centro das atenções. Porque é que uma empresa de stablecoins, num ambiente regulatório pouco favorável, consegue atingir uma avaliação tão elevada?

Os dilemas do “novo dinheiro”

Antes de conhecer a Tether, vejamos algumas histórias recentes sobre esta empresa.

Como maior empresa de stablecoins do mundo, a Tether tem vindo a aumentar a sua participação no clube de futebol italiano Juventus no mercado secundário desde o início do ano, detendo atualmente 11,5% das ações e tornando-se o segundo maior acionista. O motivo do investimento na Juventus deve-se provavelmente ao facto de o presidente e o CEO da Tether serem ambos oriundos do norte de Itália, região tradicionalmente influente para a Juventus.

Durante quase um século, a Juventus pertenceu à família Agnelli, de Itália. O atual líder da família é John Elkann, presidente do grupo Stellantis e do grupo Exor. A Stellantis é o quarto maior fabricante automóvel do mundo, com marcas como Fiat, Maserati, Peugeot Citroën, entre outras. O grupo Exor detém ativos como a Ferrari e a Juventus, sendo um típico exemplo de “velho dinheiro”.

Além da participação acionista, a Tether tem estado bastante ativa na governação corporativa da Juventus.

Em outubro de 2025, a Tether nomeou formalmente dois candidatos para o conselho de administração da Juventus, propondo alterações aos estatutos do clube para permitir que representantes dos acionistas minoritários possam integrar o conselho e os principais comités subordinados.

As exigências do “novo dinheiro” foram ignoradas pelo “velho dinheiro”, e o conselho de administração da Juventus rejeitou todas as propostas da Tether relativas ao aumento de capital, composição do conselho e participação em comités internos.

O confronto entre “novo dinheiro” e “velho dinheiro” poderá continuar no futuro, prometendo ser interessante.

A situação do “velho dinheiro” não é animadora. Em 2024, a Stellantis registou receitas líquidas de 156,9 mil milhões de euros, uma queda de 17% em relação ao ano anterior; o lucro líquido foi de 5,5 mil milhões de euros, uma queda de 70%. O valor de mercado atual é de apenas 30 mil milhões de dólares. Por outro lado, a Tether, gigante do setor cripto, prevê um lucro líquido de 15 mil milhões de dólares em 2025, podendo a sua avaliação atingir 500 mil milhões de dólares.

Porque é que o “velho dinheiro”, com um valor de mercado de 30 mil milhões de dólares, despreza o “novo dinheiro” avaliado em 500 mil milhões?

Além do controlo acionista, deve-se notar que, embora o “velho dinheiro” tenha dificuldades em gerar lucros, o setor é maduro e detém uma posição que o “novo dinheiro” dificilmente alcançará. Durante o Mundial de Clubes realizado nos EUA este verão, a Juventus foi a única equipa convidada à Casa Branca para se encontrar com Trump; clubes de maior sucesso, como Real Madrid e Manchester City, não tiveram tal privilégio, apenas porque John Elkann é amigo de Trump.

Quanto à Tether, vendeu ações a baixo preço ao banco de investimento Cantor Fitzgerald no ano passado, para se aproximar da equipa de Trump, sendo Lutnick posteriormente nomeado Secretário de Comércio.

O negócio da Tether exige proteção política. E a atual ronda de financiamento, apesar de não precisar de dinheiro, pode ter como objetivo atrair pessoas com mais recursos e influência.

Isto reflete o estado atual da Tether: o negócio é altamente lucrativo, mas ainda não obteve reconhecimento mainstream, necessitando urgentemente de construir uma posição social condizente com a sua elevada rentabilidade e avaliação.

O caminho de ascensão do “novo dinheiro” de topo

Neste setor emergente tão importante, como é que a Tether se tornou líder?

O presidente da Tether, Giancarlo Devasini, e o CEO, Paolo Ardoino, são ambos italianos. Giancarlo raramente aparece em público, enquanto Ardoino desempenha atualmente o papel de evangelista, comunicando frequentemente com o exterior através dos media e redes sociais. Nenhum dos dois é desenvolvedor original do USDT, tendo ambos iniciado carreira no setor de exchanges de criptoativos.

Giancarlo Devasini investiu na exchange Bitfinex em 2012, assumindo gradualmente a gestão. Ardoino era responsável pelo desenvolvimento tecnológico na Bitfinex. Na altura, o bitcoin estava a emergir e era altamente volátil. Em 2014, o setor cripto sofreu o colapso da maior exchange da época, Mt.Gox, devido a um ataque hacker, levando o preço do bitcoin de mais de 1.000 dólares para 200 dólares.

Neste contexto de grande volatilidade, três desenvolvedores americanos, Brock Pierce, Reeve Collins e Craig Sellars, lançaram o projeto Realcoin, emitindo uma criptomoeda indexada a 1 dólar real, garantindo estabilidade de valor e servindo como meio de troca no setor de ativos digitais. Posteriormente, o Realcoin foi renomeado para Tether, significando “atar”, ancorado ao dólar, com o token USDT, sendo uma das primeiras stablecoins.

Na época, devido à baixa aceitação das criptomoedas, a Bitfinex enfrentava frequentemente o término de parcerias com bancos, tornando difícil o acesso a moedas fiduciárias.

Os executivos da Bitfinex assumiram o projeto Tether, registando a empresa nas Ilhas Virgens Britânicas e operando em exchanges como a Bitfinex. Os clientes podiam trocar moeda fiduciária por USDT numa proporção de 1:1 e negociar bitcoin e outros ativos cripto, sem necessidade de múltiplas interações com bancos, simplificando o processo e tornando-se uma ponte entre ativos cripto e moedas fiduciárias.

No entanto, o crescimento significativo dos utilizadores do USDT só ocorreu nos últimos anos.

Segundo dados da Tether, em 2020 havia cerca de 3 milhões de utilizadores, crescendo para 500 milhões em pouco mais de cinco anos. Durante os primeiros cinco anos, era um ativo relativamente de nicho, devido à limitação de cenários de uso. Nos primeiros anos, o USDT era utilizado principalmente para negociação de ativos cripto.

Crescimento do número de utilizadores da Tether

Nesses anos, o mercado de criptomoedas ainda estava em fase inicial, as políticas dos vários países não eram tão favoráveis como hoje, a base de utilizadores era pequena, o mercado pouco profundo e a procura por stablecoins limitada. Além disso, o setor carecia de um quadro regulatório claro, levando investidores e instituições a adotar uma postura cautelosa.

O CEO Paolo Ardoino também afirmou que, apesar do desenvolvimento do setor blockchain, a experiência do utilizador ainda é baixa, pois a atenção estava voltada para as “nossas próprias comunidades”, compostas basicamente por geeks e pessoas com tempo para aprender novas tecnologias.

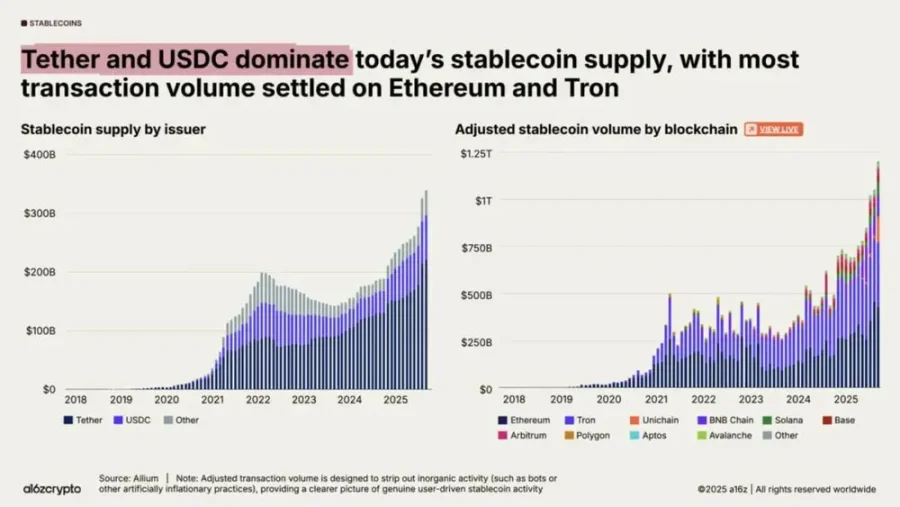

Crescimento da emissão e volume de transações de stablecoins

O USDT e o mercado de stablecoins só registaram um crescimento significativo após 2019, quando a conveniência dos pagamentos transfronteiriços com USDT foi descoberta por muitos utilizadores. Além disso, o ecossistema de finanças descentralizadas (DeFi) acelerou o seu desenvolvimento, com o florescimento de empréstimos, negociações cripto, derivados e gestão de ativos.

Após 2023, o RWA tornou-se a principal narrativa do setor blockchain, aumentando ainda mais a procura por stablecoins. O volume de emissão e transações do USDT cresceu rapidamente, impulsionando o crescimento da base de clientes e da rentabilidade da Tether.

Por que vale 500 mil milhões de dólares?

Em resumo, a Tether tem muito em comum com as empresas chinesas de internet.

A confiança da Tether para exigir uma avaliação de 500 mil milhões de dólares no mercado de capitais assenta em dois fatores: o setor das stablecoins, com perspetivas de crescimento amplamente reconhecidas pelas instituições, e a elevada quota de mercado e competitividade única da Tether no setor.

Embora a Tether tenha lançado o USDT em 2014, o crescimento inicial foi modesto. Em 2019, o mercado de stablecoins era de cerca de 5 mil milhões de dólares. Atualmente, espera-se que o mercado multiplique de tamanho.

A Secretária do Tesouro dos EUA, Bessant, acredita que, até 2028, o mercado de stablecoins ultrapassará os 2 triliões de dólares, ou até mais. A Bernstein prevê que, na próxima década, a oferta de stablecoins aumentará para cerca de 4 triliões de dólares.

O suporte mais direto para este crescimento é o aperfeiçoamento gradual do quadro regulatório, com os principais centros financeiros a introduzirem legislação específica. Os EUA aprovaram o “GENIUS Act”, Hong Kong lançou o “Stablecoin Ordinance”, a regulamentação MiCA da UE entrou em vigor, estabelecendo um sistema de licenciamento. Estas medidas regulatórias abriram caminho para a entrada massiva de capital institucional, trazendo as stablecoins para o mainstream financeiro.

Em termos de procura, além dos pagamentos transfronteiriços de grande escala, a onda de tokenização de ativos do mundo real (RWA) está a crescer, permitindo a negociação e liquidação ininterruptas de ações, obrigações e outros ativos tradicionais através de stablecoins. As previsões institucionais apontam que, até 2030, a procura de stablecoins relacionadas com RWA representará 25%-40% do mercado total.

A procura de proteção em mercados emergentes também é evidente. Em economias como Argentina, Turquia e Nigéria, com moedas locais estruturalmente fracas, a inflação e a desvalorização geram uma procura orgânica por dólares. Pesquisas mostram que, entre os principais motivos para o uso de stablecoins nestes mercados, “poupar em dólares” e “converter moeda local em dólares” representam 47% e 39%, respetivamente, tornando as stablecoins um “ativo digital de refúgio” para proteger a riqueza e evitar a desvalorização.

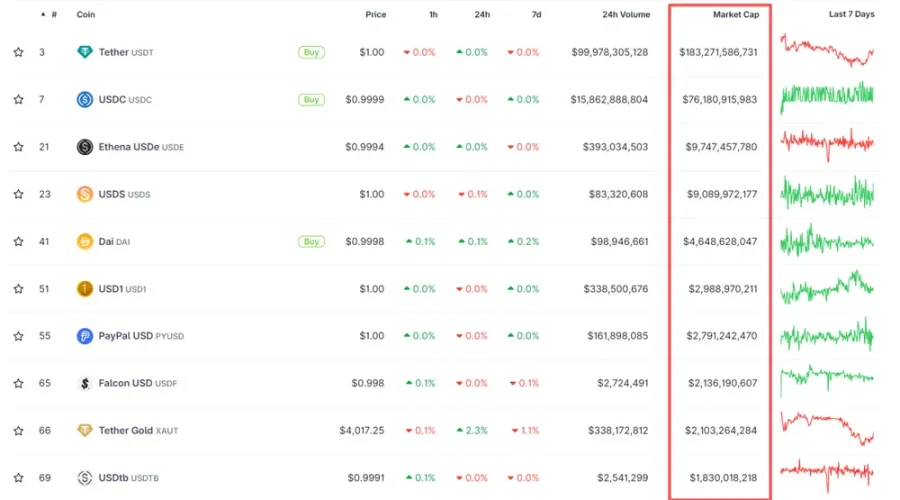

No universo das stablecoins, a Tether detém a maior quota. Segundo dados da coingecko, até 29 de outubro, o valor total de mercado das stablecoins era de 311,6 mil milhões de dólares, com o USDT em circulação avaliado em cerca de 183,3 mil milhões de dólares, representando cerca de 59% do mercado. O USDC, emitido pela Circle, tem um valor de mercado de cerca de 76,2 mil milhões de dólares, com uma quota de 24%, ocupando o segundo lugar.

A Tether lidera com grande vantagem.

Capitalização de mercado e volume de transações das principais stablecoins

Tal como a Tether, a Circle é uma emissora centralizada de stablecoins, com tokens indexados ao dólar numa proporção de 1:1. As restantes são principalmente stablecoins algorítmicas, ainda pouco maduras. A Circle é o principal concorrente da Tether.

A Circle destaca-se pela sua postura conservadora e foco na conformidade, colaborando ativamente com reguladores e instituições financeiras tradicionais.

Fundada em 2013, a Circle começou como uma empresa de pagamentos em bitcoin, utilizando o bitcoin como rede de backend. Quando os utilizadores queriam transferir fundos, podiam comprar bitcoin temporariamente para transferir para contas bancárias. No entanto, devido à volatilidade do bitcoin, a Circle mudou o foco para stablecoins em 2018. Em termos de canais, a Circle colabora com a exchange regulamentada Coinbase, partilhando metade dos lucros, e entrega a gestão dos investimentos à BlackRock, que gere mais de 90% das reservas em dólares.

No que toca a licenças, a Circle obteve a licença de serviços monetários (MTL) em 46 estados dos EUA, bem como licenças em Inglaterra, França e Singapura, implementando divulgação diária e auditoria mensal das reservas em dólares, cumprindo rigorosamente os requisitos de conformidade.

Para garantir a conformidade, as instituições de stablecoins precisam de realizar uma identificação rigorosa dos clientes (KYC), prevenindo branqueamento de capitais e outras atividades ilícitas, o que implica custos elevados.

Para reduzir estes custos, a Circle foca-se principalmente em clientes institucionais. Se tivesse de servir muitos clientes de retalho e garantir a conformidade KYC, seria difícil equilibrar custos e receitas.

Em 2016, a Circle recebeu um investimento de 60 milhões de dólares na ronda D, com participação de instituições chinesas como Baidu, CICC, Everbright, Wanxiang e CreditEase. Na altura, a Circle pretendia entrar no mercado chinês, criando a Circle China. O fundador Jeremy Allaire afirmou que a Circle operaria sob o quadro regulatório chinês e não lançaria produtos sem aprovação governamental, demonstrando o seu compromisso com a conformidade.

Comparada à cautela da Circle, a liderança da Tether no setor das stablecoins deve-se ao seu crescimento agressivo.

A Tether não gastou demasiado tempo a obter licenças e gerir conformidade, focando-se antes nos mercados emergentes com maior procura, estabelecendo canais e redes de serviço.

A Tether não está registada nos EUA, tendo-se inicialmente registado nas Ilhas Virgens Britânicas e, no início de 2025, transferido para El Salvador, aproveitando as políticas favoráveis a criptoativos destes locais.

O seu público-alvo são principalmente mercados emergentes na Ásia, África e América Latina, que enfrentam dois grandes problemas: custos elevados e processos complicados para pagamentos transfronteiriços, e inflação severa e desvalorização da moeda local devido a políticas monetárias e instabilidade política. O USDT, com pagamentos transfronteiriços eficientes e baixo custo, e indexação ao dólar, responde diretamente a estas necessidades.

Na perspetiva do CEO Paolo Ardoino, os sistemas financeiros dos países desenvolvidos são altamente eficientes, com transferências diárias sem obstáculos. Mas em alguns países em desenvolvimento, a eficiência pode ser de apenas 5%, e muitos nem sequer têm acesso a contas bancárias. As stablecoins, através da blockchain, podem elevar a eficiência financeira nestas regiões para 60% ou 70%.

A rede de canais de distribuição construída pela Tether é um fator-chave do seu sucesso.

Para alcançar um público vasto, ao contrário da Circle e da Coinbase, que estabelecem parcerias profundas, a Tether colabora com todas as principais exchanges. Devido ao histórico da equipa, a Tether esteve inicialmente ligada à Bitfinex, mas posteriormente exchanges como Poloniex e Binance também expandiram os cenários de uso do USDT, formando um ecossistema “exchange - stablecoin”. O USDT tornou-se a stablecoin de referência nas principais exchanges, ocupando a posição de “dólar cripto”.

Mesmo com o surgimento do USDC, mais regulamentado, muitas plataformas continuam a adotar o USDT como unidade de liquidação. É amplamente utilizado em negociações cripto, aplicações DeFi e pagamentos transfronteiriços, sendo reconhecido pela sua estabilidade de valor, o que aumenta ainda mais a sua liquidez.

O USDT regista volumes diários de negociação elevados nas principais exchanges (como Binance e Huobi), representando uma grande fatia do volume total de transações cripto. Como principal par de negociação (BTC/USDT, ETH/USDT), oferece um meio eficiente de troca, reduzindo a fricção e o slippage.

Quanto maior a liquidez, mais difícil é ser substituído, formando um típico efeito de rede.

Além disso, o USDT é emitido em várias blockchains principais, como Ethereum, Tron, BNB Chain, Solana, Avalanche, entre outras. Por exemplo, na rede Tron, o USDT como token TRC-20 tornou-se a stablecoin mais utilizada.

Dados recentes mostram que, no início de 2025, as redes Tron e Ethereum representavam cerca de 90% do total de USDT em circulação, com Tron a responder por cerca de 50% e Ethereum por cerca de 40%.

Assim, o USDT e as blockchains públicas formam uma relação de interdependência, com as stablecoins a desempenharem um papel fundamental de liquidez no ecossistema, facilitando a troca e circulação de ativos. As blockchains públicas, com grandes bases de utilizadores e ecossistemas ricos, permitem que o USDT seja amplamente utilizado, especialmente em aplicações DeFi na Ethereum.

Em termos de interoperabilidade, o USDT suporta múltiplas blockchains (Ethereum, Tron, Solana, etc.), permitindo transferências rápidas entre redes, com taxas inferiores às dos sistemas bancários tradicionais.

Por outro lado, para expandir nos mercados emergentes e países em desenvolvimento, a Tether implementou canais específicos.

Paolo afirmou que, ao entrar num novo país, a Tether não procura diretamente parcerias com os maiores bancos locais, mas sim vai às ruas, promovendo e educando a população, visitando porta a porta e procurando parceiros locais alinhados com a sua visão. Esta abordagem de base tem sido o seu método desde sempre.

Isto faz com que a Tether se assemelhe a empresas chinesas de internet, com campanhas de promoção intensivas e expansão territorial.

A Tether já investiu em mais de 100 empresas em todo o mundo, utilizando-as para estabelecer uma vasta rede de distribuição.

Por exemplo, investiu na Kotani Pay, uma empresa queniana de pagamentos digitais, aproveitando os recursos locais para fortalecer a rede de pagamentos em África. A Tether estabeleceu milhares de pontos de contacto físicos em África, América Central e do Sul, desde lojas de conveniência, pontos de recarga telefónica, bancas de jornais até mercados rurais, promovendo e distribuindo USDT diretamente através destes canais. Este é um dos fatores-chave do seu sucesso.

Há também projetos inovadores, como os quiosques de autoatendimento solar em África, com 500 pilotos já implementados, fornecendo eletricidade a residentes sem acesso à rede, com subscrição mensal de 3 USDT. Atualmente, há cerca de 500 mil utilizadores e 10 milhões de trocas de baterias. A Tether planeia expandir para 10 mil quiosques até 2026 e 100 mil até 2030, abrangendo cerca de 30 milhões de lares e 120 milhões de pessoas, permitindo-lhes usar USDT em transações diárias.

Paolo acredita que esta rede inovadora de distribuição e a penetração nos mercados emergentes são fundamentais para a liderança da Tether no setor das stablecoins.

A parceria da Tether com a Tron também impulsionou a expansão do USDT no terceiro mundo. A Tron, fundada por Justin Sun, para competir com a Ethereum, ofereceu taxas de transação USDT mais baixas, reduzindo os custos para utilizadores de mercados emergentes e tornando-se uma fonte de receita principal para a Tron.

Naturalmente, o rápido crescimento da Tether nos mercados emergentes está também relacionado com os problemas específicos destes países.

Por exemplo, em África e na América Latina, a dependência do USDT é muito elevada, dominando a maioria das transações em exchanges e remessas transfronteiriças.

Em países com elevada inflação e desvalorização, como Venezuela e Argentina, o USDT é amplamente utilizado para preservação de valor, pagamentos e liquidações diárias, com elevada taxa de utilização, aceitação comercial e canais de câmbio ativos. Na Venezuela, muitos comerciantes, universidades e empresas utilizam USDT nas suas transações diárias.

Por que é a Tether o “dólar cripto” de classe mundial?

A moeda fiduciária está ligada à soberania económica de um país, e os governos dificilmente abdicam desse poder. No entanto, o USDT é amplamente utilizado em vários países, tornando-se uma ferramenta para pagamentos, proteção contra inflação e desvalorização. Muitas empresas tentaram, mas só a Tether conseguiu. Porquê?

Em junho de 2019, o Facebook (agora Meta) lançou o white paper da Libra, um projeto que causou grande impacto, planeando emitir uma stablecoin indexada ao dólar, libra, euro e iene, criando uma infraestrutura financeira global simples e de baixo custo para pagamentos transfronteiriços. O projeto era supervisionado pela Libra Association, com membros como Visa, Mastercard, PayPal, Uber, entre outros.

O Facebook tinha 5 mil milhões de utilizadores globais e 3,5 mil milhões de utilizadores diários. Com tal base de utilizadores e parceiros, o sucesso da stablecoin parecia garantido, superando a Tether. No entanto, o projeto enfrentou enorme resistência regulatória nos EUA e Europa. Após várias revisões e concessões, não avançou e foi vendido por 200 milhões de dólares em 2022, marcando o seu fim.

Por que a Tether sobreviveu e a Libra não?

A chave está no choque entre dois modelos de stablecoins: a Tether é “orientada pelo mercado, com regulação ambígua”, enquanto a Libra era “planeada de cima para baixo, excessivamente exposta à conformidade”.

A Libra pretendia criar uma “moeda supranacional” apoiada por uma cesta de moedas, desafiando os bancos centrais. Os governos reagiram imediatamente: porque deveria uma empresa americana emitir uma moeda global? Esta ambição de substituir sistemas monetários nacionais levou a oposição política e regulatória desde o início, forçando o projeto a ser constantemente “rebaixado”.

A Libra tentou ser totalmente regulamentada e global, mas a regulação financeira é altamente fragmentada, com cada país impondo requisitos próprios. O Facebook teve de negociar com dezenas de reguladores, explicando e ajustando o projeto, ficando preso num “pântano regulatório”.

Além disso, ao lançar a Libra, o Facebook teria de assumir responsabilidades regulatórias ao nível bancário, algo quase impossível para uma empresa de tecnologia.

O próprio Facebook também sofria de problemas de reputação, sendo acusado de abuso de privacidade e dados. Ao anunciar uma “moeda global”, aumentou a preocupação de que pudesse controlar o sistema financeiro através dos dados dos consumidores, agravando a pressão política e mediática.

O sucesso da Tether, por outro lado, é uma vitória do “pragmatismo e da zona cinzenta”.

A Tether começou em pequenos ecossistemas, sem desafiar a soberania, apenas respondendo à necessidade urgente de um token em dólares estável e facilmente convertível. Focou-se em exchanges, OTC, liquidação cross-chain e mercados emergentes, áreas de rápido crescimento mas periféricas, não sendo inicialmente vista como risco sistémico pelos reguladores.

Após algum crescimento, a Tether aproveitou a ambiguidade regulatória para ganhar flexibilidade, registando-se em jurisdições offshore (como as Ilhas Virgens Britânicas), operando na periferia da regulação financeira global, permitindo rápida iteração e expansão sem esperar por aprovações.

Não precisou de “permissão prévia”, mas sim de “agir primeiro e ajustar depois”. A Tether não foi um “projeto de engenharia de sistema” planeado de cima para baixo, mas sim uma resposta direta às necessidades do mercado, como arbitragem entre exchanges, OTC, pools de liquidez DeFi e substituição do dólar em mercados emergentes, partindo de necessidades reais e não de ideais.

A Libra quis mudar o mundo antes de começar, a Tether foi crescendo enquanto testava o mercado. No setor financeiro, isso muitas vezes determina o sucesso ou fracasso.

Isto também explica porque a Circle, mais regulamentada, nunca alcançou a escala da Tether.

Embora a stablecoin da Circle tenha surgido quatro anos depois, com acesso a mercados desenvolvidos como EUA e Europa, o seu crescimento foi mais lento devido ao foco na conformidade.

Poderá a Tether manter a sua vantagem competitiva?

No curto e médio prazo, a Tether tem boas hipóteses de manter a liderança, mas enfrenta ameaças reais de regulação, confiança e concorrência, que podem alterar o panorama nos próximos anos.

No passado, o segredo do negócio das stablecoins era quem tinha mais coragem e agilidade, estabelecendo-se antes da chegada da regulação e ganhando peso com a quota de mercado. A Tether destacou-se nesse aspeto. Mas, à medida que as stablecoins se tornam mainstream e o quadro regulatório se consolida, os fatores de competição mudam.

Os principais fatores de competitividade das stablecoins podem ser cinco ou seis, mas o essencial é “quem consegue inspirar confiança para guardar o dinheiro dos utilizadores”. Regulação, transparência, liquidez, ecossistema e marca giram em torno desta confiança.

Entre eles, a conformidade regulatória tende a tornar-se a barreira competitiva mais forte.

Sobreviver legalmente depende de obter reconhecimento regulatório em mais países ou regiões, parcerias com instituições licenciadas e até apoio bancário, o que atrai mais clientes institucionais e pagamentos reais. O USDC segue este caminho: transparente, regulamentado, mais lento mas estável. A Tether, que cresceu de forma agressiva, também está a investir nesta área.

Além de conquistar a confiança dos reguladores, é preciso conquistar a dos utilizadores, especialmente quanto à segurança e transparência das reservas. Os utilizadores querem saber: “Se quiser trocar USDT por dólares, há reservas reais a garantir isso?”

Por isso, a capacidade de fornecer relatórios de reservas auditados e verificáveis por terceiros será uma vantagem competitiva importante. A Circle (USDC) publica relatórios mensais auditados pelas Big Four. A Tether está a melhorar, mas ainda está longe da transparência da Circle, levando muitos a questionar se há reservas suficientes e se há excesso de emissão de USDT.

Em termos de liquidez e efeito de rede, esta é a principal vantagem da Tether, que deverá manter-se. O USDT está profundamente integrado em todas as exchanges e blockchains principais, tornando-se a opção padrão de “dólar cripto”. Por isso, mesmo com riscos regulatórios, não é fácil substituí-lo rapidamente. Além disso, a rede de canais nos mercados emergentes não pode ser igualada pela Circle num curto espaço de tempo.

Em termos técnicos, a futura competição poderá centrar-se na compatibilidade e capacidade cross-chain, ou seja, quem consegue operar de forma fluida entre Ethereum, Tron, Solana, Layer 2, com taxas baixas e elevada segurança, conquistando utilizadores e developers no ecossistema DeFi.

A Tether tem uma cobertura ampla e maturidade em cross-chain, com o USDT profundamente integrado em várias blockchains (Tron, Ethereum, etc.), mantendo-se amplamente utilizável no ecossistema cripto. A Circle também está a desenvolver padrões de interoperabilidade cross-chain, devendo tornar-se competitiva no futuro.

No ecossistema e cenários de uso, a Tether tem vantagem. As stablecoins não são apenas instrumentos de negociação, mas também pontes para pagamentos, armazenamento e liquidação. Quem conseguir integrar-se com o sistema financeiro tradicional (Visa, PayPal, APIs bancárias) ou tornar-se meio de pagamento diário em mercados emergentes (América Latina, África) terá verdadeiro poder de influência. A Circle precisa de melhorar neste aspeto.

Em termos de marca, a Tether lidera há muito tempo e tem uma forte presença nos mercados emergentes, mas a falta de conformidade preocupa muitos. Se a Circle conseguir impor a sua marca de conformidade em vários mercados, terá grandes oportunidades no futuro.

Considerando estes fatores, o cenário mais provável é que, no curto e médio prazo, a Tether mantenha a liderança, mas com uma ligeira redução da quota de mercado.

Isso porque a construção de canais, o efeito de rede e a liquidez existente ajudam a Tether a resistir a choques de curto prazo. Mas a regulação mais rigorosa e concorrentes mais conformes, como a Circle e até bancos que possam emitir stablecoins, poderão aumentar a escala em certos mercados (especialmente EUA e UE), captando utilizadores e quota. Assim, a Tether continuará em primeiro, mas com quota reduzida.

A Tether reconhece este risco, razão pela qual tem tomado várias iniciativas, incluindo uma parceria profunda com o banco de investimento Cantor Fitzgerald, da Secretária de Comércio dos EUA Lutnick, investindo as reservas em dólares principalmente na Cantor Fitzgerald; o CEO tem comunicado frequentemente nas redes sociais; lançou uma stablecoin regulamentada nos EUA; e adquiriu ações da Juventus, procurando um lugar no conselho de administração, tudo com o objetivo de se aproximar do mainstream.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Os mercados de previsão estão evoluindo para se tornarem locais mais amplos de negociação de informações, diz Bernstein

Analistas da Bernstein afirmaram que os mercados de previsão estão a transformar-se em centros de informação mais amplos, abrangendo desporto, política, negócios, economia e cultura. Eles destacaram que a Robinhood, parceira âncora da Kalshi, processou 2,5 bilhões de dólares em volume de mercado de previsões (25 milhões de dólares em receitas) apenas em outubro — o que implica uma taxa anualizada de 300 milhões de dólares.

Se as tarifas de Trump forem abolidas, o mercado de ações dos EUA terá um “rali foguete”?

Se o Supremo Tribunal decidir, no final, que Trump não tem autoridade para contornar o Congresso e iniciar conflitos comerciais, então o movimento do mercado desta quarta-feira pode ser apenas o prelúdio de uma euforia maior.

Citadel lidera consórcio de Wall Street na aquisição de participação, gigante das criptomoedas Ripple atinge avaliação de 40 bilhões de dólares, superando a Circle

A nova avaliação faz da Ripple uma das empresas de criptomoedas não listadas mais valiosas do mundo.

Falta de Momentum: DOGE pode animar os touros antes de cair abaixo de $0,10?