Recompra não pode salvar o DeFi

2025 não foi um ano fácil para os projetos DeFi, mas eles realmente aprenderam uma lição com Wall Street: usar recompra para demonstrar confiança.

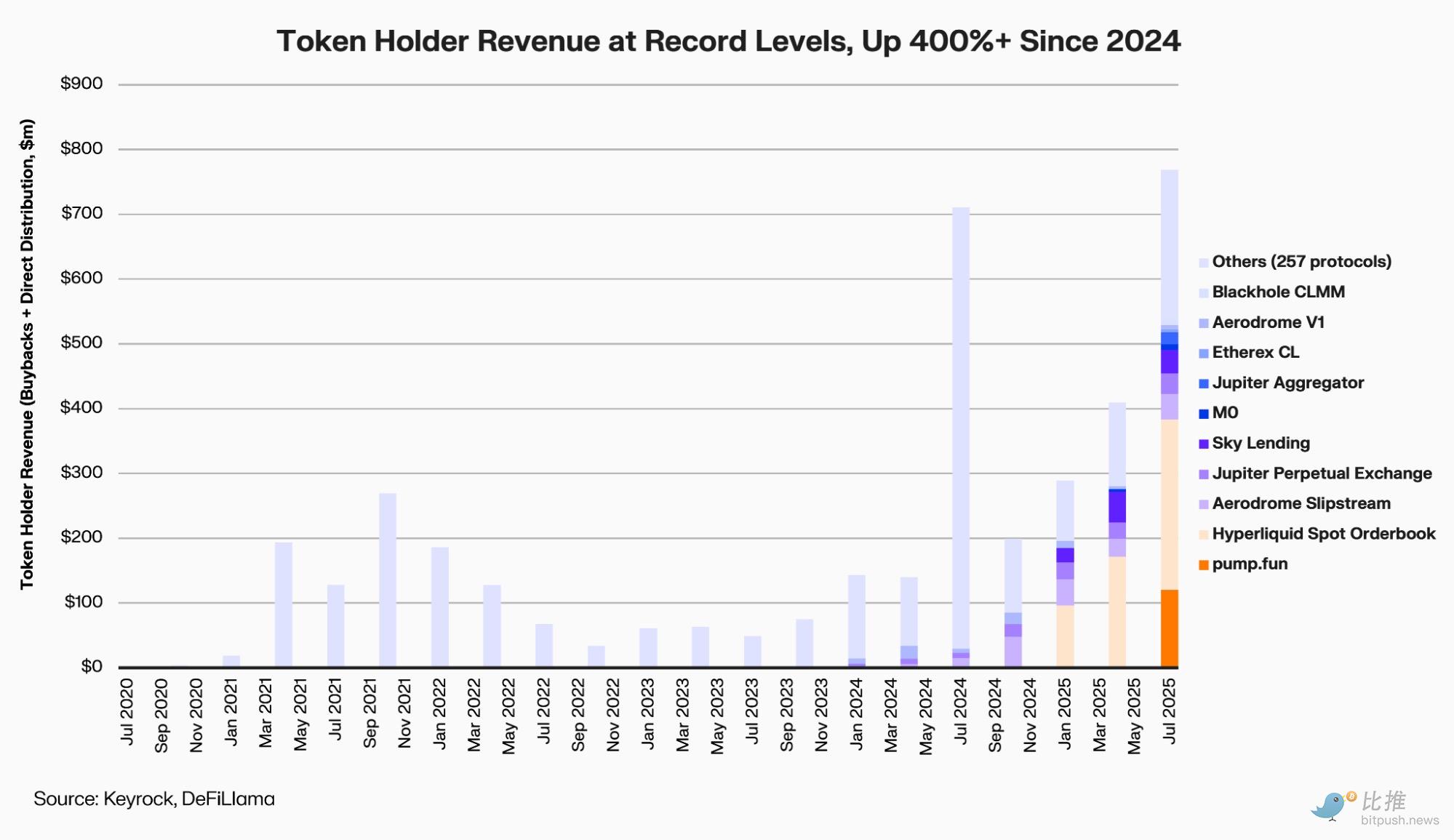

De acordo com um relatório do market maker cripto Keyrock, os 12 principais protocolos DeFi gastaram cerca de 800 milhões de dólares em 2025 em recompras e dividendos, um aumento de 400% em relação ao início de 2024.

O analista do relatório, Amir Hajian, escreveu: “Assim como as empresas listadas usam recompras para transmitir compromisso de longo prazo, as equipes DeFi também querem provar, com isso, que são lucrativas, têm fluxo de caixa e um futuro.”

No entanto, em um mercado com pouca liquidez e baixa propensão ao risco, essas ações de “retorno aos detentores de tokens” são realmente uma recuperação de valor ou apenas um desperdício de dinheiro?

Quem está surfando a onda das recompras?

Esta onda de recompras começou no início do ano com Aave e MakerDAO e continuou com PancakeSwap, Synthetix, Hyperliquid eEther.fi — abrangendo praticamente todos os principais setores do DeFi.

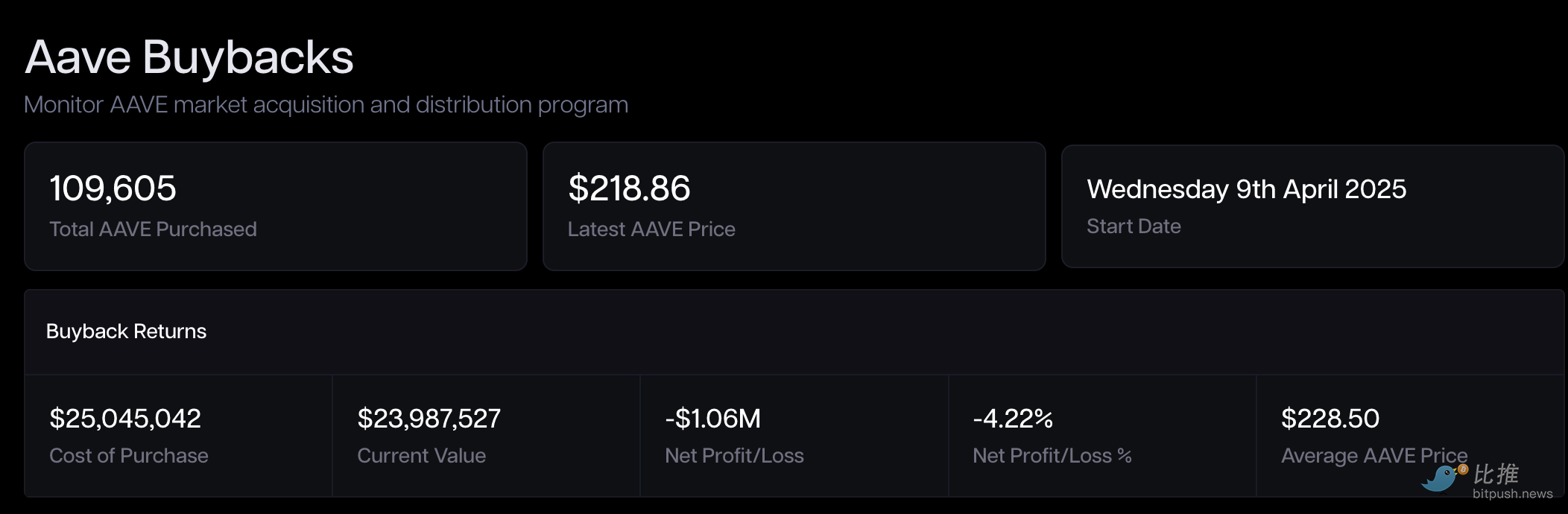

Aave (AAVE) foi um dos primeiros projetos de destaque a iniciar recompras sistemáticas.

Desde abril de 2025, a Aave DAO utiliza a receita do protocolo para recomprar cerca de 1 milhão de dólares em AAVE por semana, e em outubro discutiu tornar o mecanismo “normalizado”, com um orçamento anualizado de até 50 milhões de dólares.

No dia em que a proposta foi aprovada, o AAVE subiu brevemente 13%, mas após seis meses de teste piloto, o lucro contábil foi negativo.

MakerDAO (MKR) lançou em 2023 o Smart Burn Engine, usando excedentes de DAI para recomprar e queimar MKR periodicamente. Na primeira semana do mecanismo, o MKR subiu 28%, sendo considerado um exemplo de “retorno de fluxo de caixa aos detentores de tokens”.

No entanto, um ano depois, o mercado apresenta um paradoxo de “confiança restaurada, avaliação atrasada”.

Apesar dos fundamentos sólidos (MakerDAO aumenta continuamente os rendimentos das reservas de DAI através de ativos do mundo real - RWA), o preço do MKR (até o final de outubro de 2025, oscilando em torno de $1.800) ainda é apenas um terço do pico histórico do bull market de 2021 (cerca de $6.292).

O protocolo de staking líquido de Ethereum, Ether.fi (ETHFI), apresentou recentemente uma proposta que, sem dúvida, é a “grande jogada” mais comentada do momento. A DAO autorizou até 50 milhões de dólares para recomprar ETHFI em lotes abaixo de 3 dólares, com votação rápida via Snapshot, visando “estabilizar o preço do token e restaurar a confiança”.

No entanto, o mercado também está cauteloso: se os fundos vierem principalmente das reservas do tesouro, e não de receitas sustentáveis, esse tipo de “recompra de suporte” inevitavelmente terá dificuldades para se manter.

PancakeSwap (CAKE) optou pelo caminho mais programático. Seu mecanismo “Buyback & Burn” já está incorporado ao modelo do token, divulgando mensalmente dados de inflação líquida. Em abril de 2025, a oferta líquida de CAKE foi reduzida em 0,61%, entrando em um estado de deflação contínua.

No entanto, o preço ainda ronda pouco acima de 2 dólares, muito abaixo do pico de 44 dólares em 2021 — a melhoria da oferta trouxe estabilidade, mas não valorização.

Synthetix (SNX) e GMX também utilizam taxas do protocolo para recomprar e queimar tokens.

Synthetix incluiu o módulo de recompra na atualização de 2024, enquanto GMX direciona automaticamente parte das taxas de negociação para o pool de recompra.

Ambos conseguiram uma recuperação de 30% a 40% durante o pico das recompras em 2024, mas quando as stablecoins perderam o peg e as taxas caíram, suspenderam as recompras e redirecionaram fundos para reservas de risco.

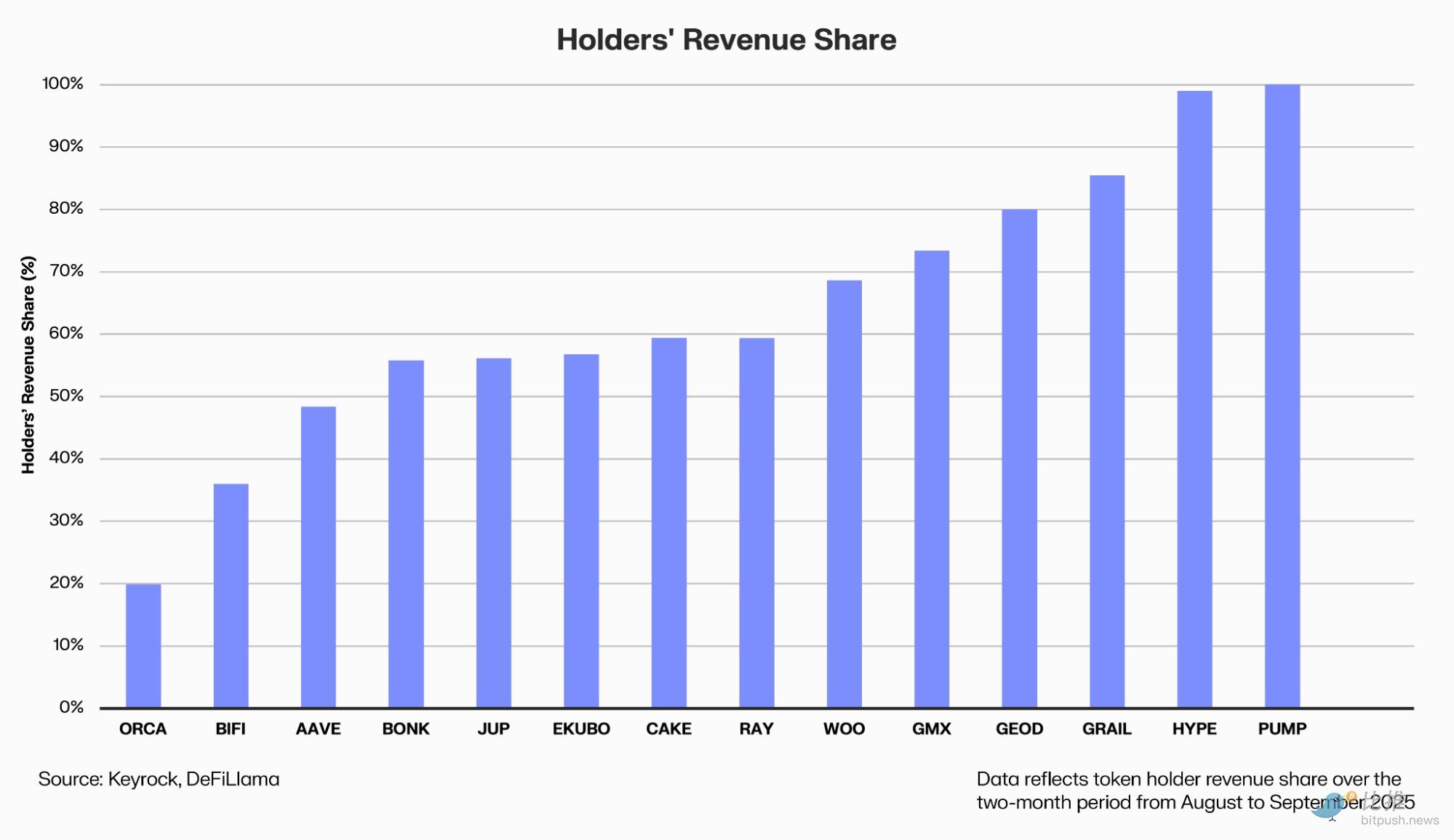

O verdadeiro “vencedor fora da curva” é a plataforma de contratos perpétuos Hyperliquid (HYPE).

Ela faz da recompra parte da sua narrativa comercial: uma parte da receita do protocolo entra automaticamente no pool de compra do mercado secundário.

Dados da Dune mostram que, no último ano, a Hyperliquid investiu um total de 645 milhões de dólares, representando 46% do setor, e seu token HYPE subiu 500% desde o lançamento em novembro de 2024.

Mas o sucesso do HYPE não se deve apenas à pressão de compra, mas também ao crescimento da receita e dos usuários — o volume diário de negociação triplicou em um ano.

Por que as recompras frequentemente “falham”

Do ponto de vista da lógica financeira tradicional, as recompras são populares principalmente por três motivos:

Primeiro, prometem aumentar a participação no valor. O protocolo usa dinheiro real para recomprar e queimar tokens, reduzindo a circulação e aumentando o direito de participação nos lucros futuros para cada token.

Segundo, transmitem confiança na governança. A disposição para iniciar recompras indica que o protocolo é lucrativo, tem folga financeira e eficiência de governança. Isso é visto como um marco importante na transição do DeFi de “subsídios” para “dividendos operacionais”.

Além disso, criam uma expectativa de escassez. Se combinadas com mecanismos de bloqueio e redução de emissão, as recompras podem gerar um efeito deflacionário no lado da oferta, otimizando o modelo econômico do token.

No entanto, a teoria perfeita nem sempre é viável na prática.

Primeiro, o timing geralmente é contraproducente. A maioria das DAOs é generosa nas recompras durante o bull market, mas reduz os fundos no bear market, criando uma situação embaraçosa de “comprar no topo, esperar no fundo”, contrariando a lógica do value investing.

A origem dos fundos também é motivo de preocupação. Muitos projetos usam reservas do tesouro em vez de lucros recorrentes; quando a receita cai, a recompra se torna insustentável, apenas “fazendo de conta que está tudo bem”.

Há ainda o custo de oportunidade. Cada dólar gasto em recompra é um dólar a menos investido em desenvolvimento de produto e construção do ecossistema. O market maker Keyrock alertou em outubro: “Recomprar em excesso pode ser uma das formas menos eficientes de alocação de capital.”

Mesmo quando executadas, as recompras podem ter seu efeito diluído por desbloqueios contínuos e novas emissões de tokens; se a pressão do lado da oferta não diminuir, recompras limitadas são como uma gota no oceano.

O pesquisador da Messari, Sunny Shi, aponta:

“Não encontramos evidências de que o mercado aumente consistentemente as avaliações devido a recompras; os preços ainda são determinados pelo crescimento e pela narrativa.”

Além disso, a estrutura macro de liquidez de todo o mercado DeFi mudou. Embora o valor total bloqueado (TVL) tenha se recuperado fortemente para o maior nível em três anos (cerca de 160 bilhões de dólares), ainda há uma lacuna em relação ao pico histórico do bull market de 2021 (cerca de 180 bilhões de dólares). Mais importante ainda, embora a receita dos protocolos e a utilização de capital estejam altas, o volume de negociação no mercado secundário e a entrada de capital especulativo ainda precisam de tempo para retornar totalmente ao estado de “euforia” do ciclo anterior.

Em um ambiente de restrição de capital, mesmo as recompras mais generosas dificilmente conseguem compensar problemas estruturais de falta de demanda.

A confiança pode ser comprada por um momento, mas apenas a entrada real de capital e um novo ciclo de crescimento podem permitir que o DeFi volte a “gerar sangue próprio”.

Autor: OXStill

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

ETF Spot de XRP previsto para lançamento em 13 de novembro após remoção da cláusula de adiamento da SEC

A Canary Funds removeu a cláusula de “adiamento” do seu pedido S-1 para o ETF spot de XRP. Com isso, está a utilizar a Secção 8(a) do Securities Act, estabelecendo a data de entrada em vigor automática para 13 de novembro. O ETF está planeado para ser negociado na Nasdaq e terá a Gemini e a BitGo como custodians de ativos digitais. Esta estratégia segue o modelo das recentes aprovações automáticas dos ETFs de Solana, Litecoin e Hedera.

Previsões de preço 31/10: BTC, ETH, BNB, XRP, SOL, DOGE, ADA, HYPE, LINK, BCH

Criptomoedas "Dino" vão absorver fundos institucionais destinados a altcoins, diz analista

Com seus movimentos gigantes, as baleias são a verdadeira força por trás do desempenho do mercado?