Radpie - “Convex” do RDNT em breve

Desde o lançamento do Penpie $PNP IDO, o preço já aumentou cinco vezes. Aproveitando o momento, a Magpie anunciou que continuará a adotar o modelo subDAO para lançar o "Convex" do Radiant $RDNT - Radpie. Com múltiplas narrativas a seu favor, será que Radpie conseguirá igualar ou até superar os retornos do PNP?

A Magpie aproveitou o momento e anunciou que continuará lançando o "Convex" do Radiant $RDNT - Radpie no formato subDAO. Sob múltiplas narrativas, será que conseguirá replicar ou até superar os retornos do PNP?

Este artigo irá apresentar o mecanismo do Radpie, vantagens e desvantagens do produto, etiquetas narrativas e informações relevantes sobre a participação no ecossistema Magpie.

A. Mecanismo do Radpie

De forma simples, Radpie para RNDT é semelhante ao que Convex é para Curve. O protocolo de empréstimo cross-chain, conceito Layerzero, Radiant, adota restrições para incentivar a liquidez. Basicamente, você precisa bloquear indiretamente uma certa quantidade de RNDT para obter recompensas de mineração. Especificamente, é necessário possuir dLP equivalente a 5% do valor depositado, sendo dLP um LP de um pool Balancer 80% RDNT/20% ETH. Se a proporção for inferior a 5%, você não receberá recompensas de emissão de RDNT.

Se você utilizar a função de loop automático do RDNT, caso sua proporção de dLP fique abaixo de 5%, o sistema automaticamente tomará emprestado para comprar dLP para você.

Isso proporciona uma boa sustentabilidade ao RDNT, afinal, enquanto minera RDNT, você também está fornecendo liquidez de longo prazo para o RDNT.

Afinal, o dLP exige um período de bloqueio, e quanto maior o tempo de bloqueio, maior o APR.

O que o Radpie faz é captar dLP e compartilhá-lo com mineradores DeFi, permitindo que eles minerem sem precisar possuir RDNT, o que é bastante semelhante ao compartilhamento de veCRV pelo Convex. O dLP captado também gera o token mDLP, assim como o CRV é convertido em cvxCRV via Convex.

Para os detentores de RNDT, é possível formar dLP e convertê-lo em mDLP via Radpie, desfrutando de altos retornos enquanto mantém a posição em RNDT. A lógica é semelhante ao cvxCRV, já que o dLP contém 80% de RNDT, tornando sua variação de preço muito próxima ao RDNT. Para o projeto Radiant, isso também é positivo, pois ao converter para mDLP, o bloqueio se torna perpétuo, enviando parte do RNDT diretamente para o burn, apoiando a liquidez de longo prazo do RDNT e ajudando a atrair mais usuários leves.

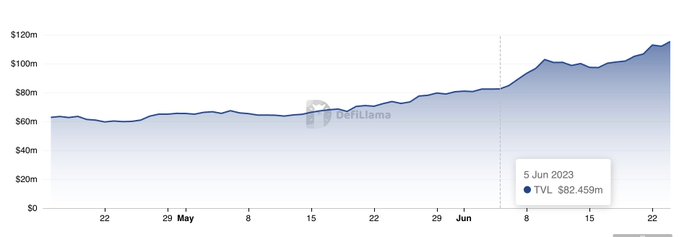

Por exemplo, na imagem abaixo, o Pendle iniciou um crescimento acelerado após o lançamento do produto “Convex” do ecossistema Pendle, e espera-se que o Radiant também se beneficie disso.

O ponto negativo é que, diferente do Pendle/Curve, o Radiant não distribui incentivos via votação, portanto não há receita de suborno.

No entanto, o Radiant já deixou claro que continuará desenvolvendo o DAO, então o poder de governança pode ganhar mais valor no futuro, e o Radpie, que detém grande quantidade de poder de governança (dlp), naturalmente também poderá se beneficiar disso.

B. Vantagens e desvantagens do produto

Assim como o Penpie, o Radpie é um projeto que se apoia nos ombros de gigantes, o que torna seus limites bem definidos. Comparando horizontalmente, o FDV do Aura representa 35% do Balancer, enquanto o Convex representa 14% do Curve. Sendo o RDNT um projeto com FDV de 300 milhões de dólares e listado na Binance, a avaliação do Radpie também é comparável.

A desvantagem é que o Radpie não possui a mesma capacidade de expansão horizontal do DAO principal Magpie, mas ainda assim se beneficiará do sistema de circulação interna e externa entre os diversos subDAOs do Magpie, conforme detalhado na próxima seção.

C. Etiquetas narrativas

LayerZero/ ARB Airdrop / Governança alavancada supranacional / Dupla circulação interna e externa / subDAO serão as etiquetas narrativas do Radpie

LayerZero: RNDT é um conhecido token do conceito LayerZero, e o Radpie naturalmente utilizará o LayerZero para alcançar interoperabilidade cross-chain.

ARB Airdrop: O DAO do RNDT já decidiu distribuir 40% do ARB recebido como airdrop para os novos dLPs bloqueados em breve, e 30% será distribuído igualmente para os dLPs mantidos ao longo do próximo ano. O Radpie está entrando justamente nesse momento, podendo participar da divisão desses mais de 2M ARB, o que é muito útil para o lançamento do projeto.

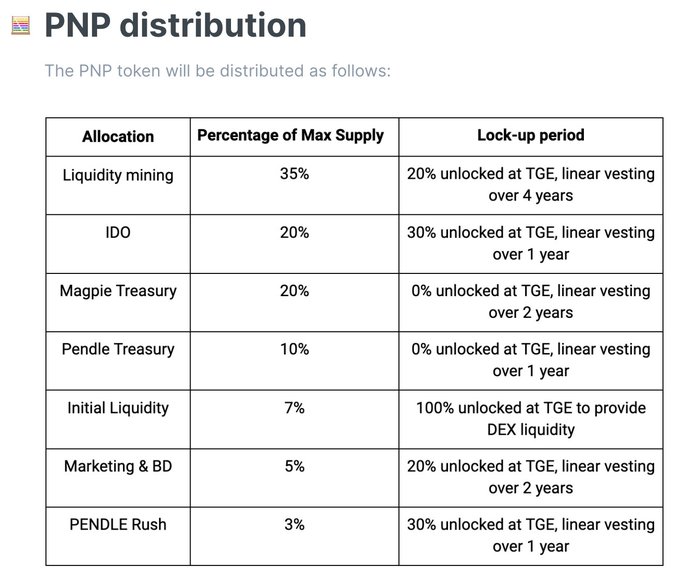

Governança alavancada supranacional: Como de costume, uma grande quantidade de RDP será alocada ao tesouro da Magpie. Por um lado, os rendimentos desses tokens serão distribuídos aos detentores de MGP; por outro, ao tomar decisões no DAO do Radiant, os detentores de MGP também poderão participar por meio do controle de RDP.

Considerando que MGP em RDP e RDP em RDNT participam como um todo, isso já traz um efeito de alavancagem. Se o MGP votar em determinada proposta, devido à sua grande participação em RDP, desde que os demais não se oponham coletivamente, a proposta será aprovada. Na votação do RDNT, 100% do dLP controlado pelo Radpie também votará nessa opção, sendo esse o cerne da governança alavancada supranacional.

Dupla circulação interna e externa: Este é um sistema exclusivo criado pela Magpie ao expandir via subDAO na disputa por poder de governança.

Por exemplo, o par de negociação mdLP/dLP provavelmente será implantado no wombat, obtendo mais incentivos de emissão de wom por meio de subornos aos detentores de vlMGP. Se no futuro o mDLP estiver disponível no Pendle, então será o Radpie a subornar o Penpie.

Esses tokens emitidos permanecem dentro do ecossistema Magpie, o que é chamado de circulação interna, mantendo os recursos “em casa” e reduzindo os gastos externos.

Já a circulação externa refere-se ao compartilhamento de recursos entre vários projetos para reduzir custos e aumentar a eficiência. Por exemplo, a Ankr obtém incentivos do Pendle via suborno ao Penpie; se no futuro o Radiant liberar subornos, será fácil negociar também.

subDAO: Não é difícil perceber que tanto a governança alavancada supranacional quanto o sistema de dupla circulação interna e externa são baseados na expansão da Magpie via subDAO. Além desses dois pontos, o subDAO traz outros benefícios: primeiro, em um cenário repleto de rugs, a reputação é o mais importante, e o modelo subDAO pode herdar a reputação do DAO principal; segundo, em comparação à integração direta, fornecer tokens independentes permite explorar ao máximo as vantagens da tokenomics para impulsionar o crescimento; terceiro, oferece mais opções de apostas ao mercado, garantindo que o projeto principal acompanhe a maioria das narrativas.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

O airdrop de 8,4 milhões de tokens WLFI da World Liberty Financial irá impactar a valorização do preço?

Uma recompensa inesperada de 1,2 bilhões de dólares para os primeiros participantes do programa de pontos USD1: esse enorme airdrop impactará o momento de mercado do WLFI?

Aumento no Token Pi Network (PI): Analisando a alta de 22% em 29 de outubro

O progresso do KYC e a expectativa pela atualização v23 alimentam o otimismo dos investidores, impulsionando a notável valorização da PI.

O Diário: Visa adiciona suporte para quatro stablecoins, Bitwise spot Solana ETF registra entradas de US$ 69,5 milhões em sua estreia, e mais

A Visa está expandindo sua presença no setor cripto ao adicionar suporte para quatro stablecoins em quatro diferentes blockchains, abrangendo duas moedas fiduciárias, de acordo com o CEO Ryan McInerney. O novo produto BSOL da Bitwise registrou entradas líquidas de 69,5 milhões de dólares em seu lançamento na terça-feira — marcando o primeiro ETF spot de Solana nos Estados Unidos com 100% de exposição direta ao SOL.

'Número enorme': ETF de Solana da Bitwise ultrapassa US$ 70 milhões em volume no segundo dia

O volume de US$ 56 milhões da BSOL no primeiro dia foi o maior entre quase 850 lançamentos de ETF este ano. Quase 150 propostas de ETP baseados em criptomoedas, acompanhando 35 diferentes ativos digitais, ainda aguardam aprovação da SEC.