Como obter um retorno de 220 vezes usando um robô de market making na Hyperliquid?

Negociar não é apenas "prever o preço". Às vezes, a estratégia mais lucrativa é compreender profundamente as regras da estrutura do mercado e construir um sistema capaz de criar valor nos "cantos negligenciados pelos outros".

Negociar não é apenas “prever o preço”. Às vezes, a estratégia mais lucrativa é compreender profundamente as regras da estrutura do mercado e construir um sistema capaz de criar valor nos “cantos ignorados pelos outros”.

Autor: The Smart Ape

Tradução: Saoirse, Foresight News

Este é um caso excepcional que ilustra perfeitamente a importância de “aprender programação” — com programação, em apenas duas semanas, você pode transformar 6.800 dólares em 1,5 milhão de dólares na plataforma de exchange de criptomoedas Hyperliquid.

Recentemente, um trader da Hyperliquid conseguiu exatamente isso.

O mais impressionante é que esse trader praticamente não assumiu riscos. Ele não apostou na direção do mercado, nem seguiu modismos de ativos populares; baseou-se apenas em uma estratégia precisa de market making — cujo núcleo gira em torno do “rebate para market makers”, combinando operações automatizadas e rigoroso controle de risco.

Mecanismo de Market Making da Hyperliquid

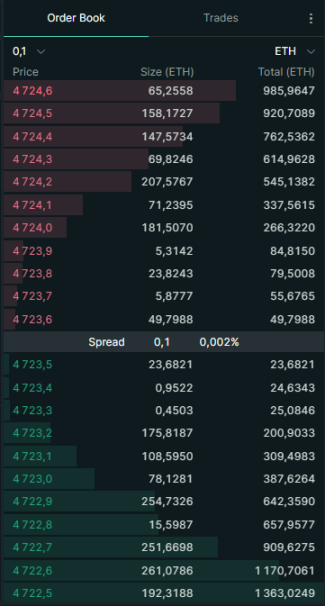

Antes de analisar a estratégia, precisamos entender a lógica de market making da Hyperliquid. A Hyperliquid é uma exchange baseada em livro de ordens, onde os usuários podem inserir dois tipos de ordens:

- Ordem de compra: ou “buy order” (por exemplo, “quero comprar SOL a 100 dólares”)

- Ordem de venda: ou “sell order” (por exemplo, “quero vender SOL a 101 dólares”)

Essas ordens pendentes compõem o “livro de ordens”. Os traders que inserem ordens de compra ou venda são chamados de “market makers”.

- O papel central do market maker é “fornecer liquidez”: ao inserir ordens limitadas antecipadamente, aumentam o volume disponível para negociação no mercado.

- O oposto são os “takers”: esses traders executam ordens já existentes no livro (por exemplo, comprando um token ao melhor preço de venda disponível).

Os market makers são essenciais para o mercado: graças à liquidez que fornecem, o spread entre compra e venda permanece baixo; sem eles, os traders podem enfrentar “preços injustos” e grandes perdas por slippage.

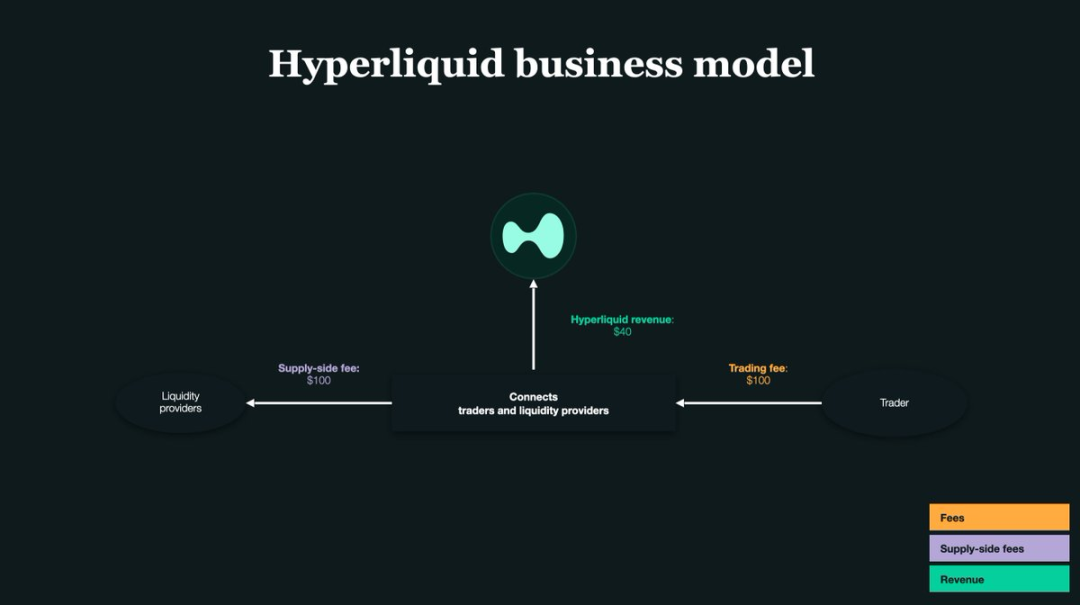

Ponto-chave: Rebate para Market Makers

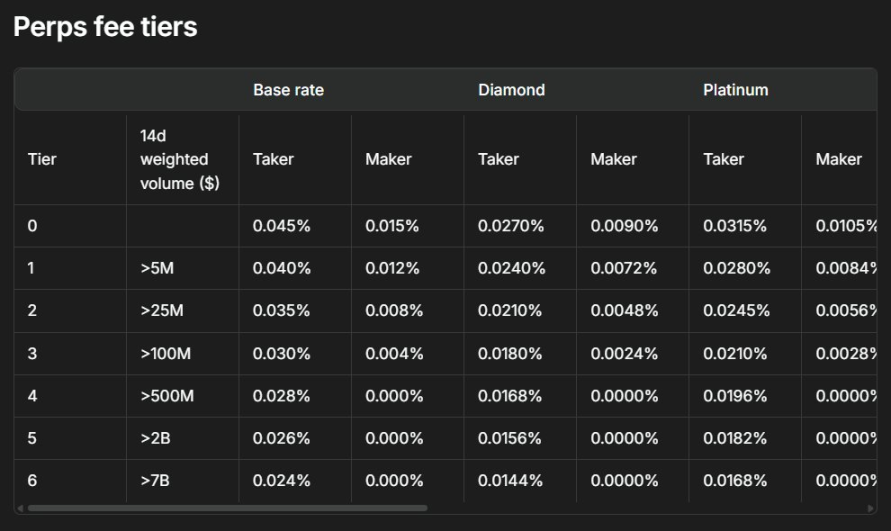

O núcleo de uma exchange é a “liquidez” — para incentivar usuários a se tornarem market makers e fornecerem liquidez, a Hyperliquid oferece “rebate por execução”: sempre que uma ordem de market maker é executada, a plataforma devolve uma pequena quantia como rebate.

Na Hyperliquid, o rebate por transação é de cerca de 0,0030% — ou seja, para cada 1.000 dólares negociados, você recebe 0,03 dólar de rebate.

Foi justamente esse rebate aparentemente pequeno que permitiu ao trader transformar 6.800 dólares em 1,5 milhão de dólares. O núcleo da estratégia dele é a “cotação unilateral”: inserir ordens limitadas apenas de um lado do livro (só compra ou só venda); quando o preço do mercado muda, ele rapidamente cancela a ordem anterior ou muda para o outro lado.

Resumindo, a lógica operacional dele é: fornecer liquidez apenas de um lado para ganhar rebate, enquanto um robô ajusta em tempo real a direção das ordens, evitando exposição de posição e risco. No final, graças ao “trading automatizado de alta frequência” e ao enorme volume negociado, os pequenos rebates acumulam-se e se transformam em grandes lucros.

Dor central dos Market Makers tradicionais

A maioria dos market makers insere ordens tanto do lado de compra quanto do lado de venda do livro.

Por exemplo: você insere duas ordens — uma de compra de 1 SOL a 100 dólares e outra de venda de 1 SOL a 101 dólares.

Se ambas forem executadas, você lucra 1 dólar com o spread de “comprar barato e vender caro”.

Mas esse modelo tem um problema central: risco de exposição.

- Se a ordem de compra for executada e a de venda não: você fica com SOL em carteira;

- Se a ordem de venda for executada e a de compra não: você fica com stablecoins (como USDT).

Se o preço do mercado se mover contra você, esses ativos em carteira podem gerar grandes prejuízos.

É por isso que o trader da Hyperliquid escolheu a “cotação unilateral”: ao operar de um lado só, ele controla rigorosamente a exposição, evitando manter ativos desnecessários. Porém, isso aumenta o risco de “ser arbitrado”.

O que significa “ser arbitrado”?

Exemplo: você insere uma ordem de compra de SOL a 100 dólares. De repente, uma notícia negativa faz o preço do SOL cair para 90 dólares.

- Sua ordem de compra a 100 dólares ainda está no livro;

- Traders mais rápidos vendem SOL para você a 100 dólares (executando sua ordem);

- Resultado: você paga 10% a mais pelo SOL; mesmo com o rebate, terá grande prejuízo.

Isso é chamado de “seleção adversa”, ou seja, “ser arbitrado”.

Portanto, ao adotar a estratégia de “cotação unilateral”, “precisão” e “velocidade” são cruciais — a eficácia depende totalmente da eficiência e precisão do robô.

Infraestrutura de Trading de Alta Frequência

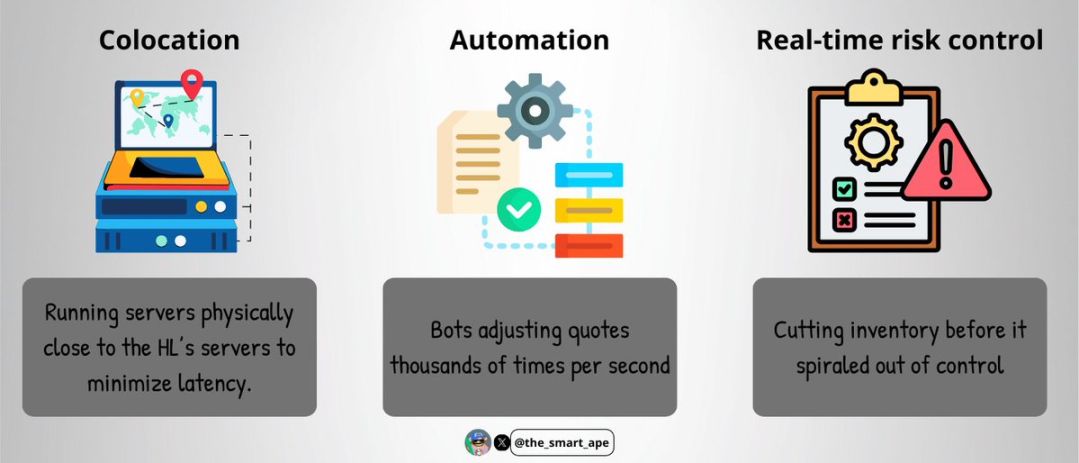

Para evitar “ser arbitrado”, o trader construiu um “sistema de execução ultrarrápido”, incluindo:

- Serviço de colocation: servidores de trading fisicamente próximos aos servidores da Hyperliquid, minimizando a latência de rede;

- Automação: o robô ajusta milhares de cotações por segundo, acompanhando o preço em tempo real;

- Controle de risco em tempo real: liquidação automática ou ajuste de posição antes que o risco saia do controle.

Construir essa infraestrutura exige alto custo e grande complexidade técnica — por isso, apenas poucos market makers profissionais conseguem implementá-la.

Do ponto de vista técnico, o robô de trading provavelmente foi escrito em C++ ou Rust (ambas conhecidas por “alta velocidade” e “baixa latência”); os servidores ficam próximos ao “motor de matching de ordens” da Hyperliquid, garantindo prioridade na execução das ordens.

O robô obtém dados do livro de ordens em tempo real via WebSocket ou gRPC, realizando operações de “inserir ordem - cancelar ordem - mudar direção” em milissegundos — garantindo rebate contínuo sem que as ordens fiquem “obsoletas” por variação de preço.

Como manter “Delta Neutro”?

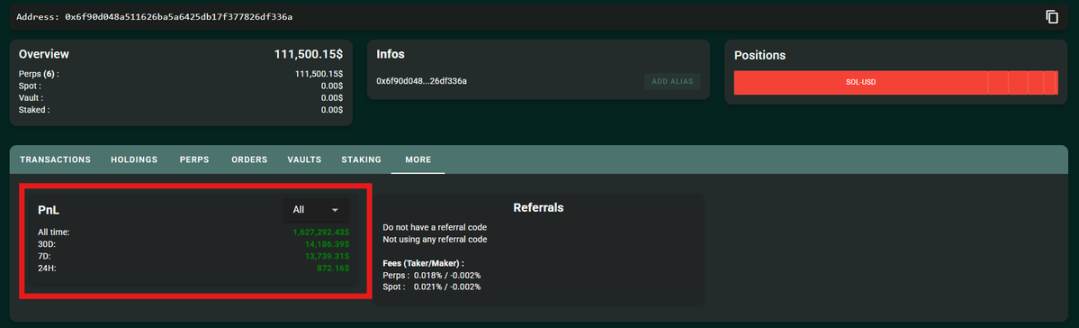

O mais impressionante é que o trader sempre manteve “Delta neutro”: apesar de um volume total de negociação de bilhões de dólares, o risco líquido de exposição nunca passou de 100 mil dólares.

Como ele conseguiu isso?

- O robô monitora em tempo real a variação da posição em SOL;

- Define um limite estrito de risco (exposição líquida nunca acima de 100 mil dólares);

- Quando o risco se aproxima do limite, o robô para de operar daquele lado e muda para o lado oposto, reequilibrando a posição com trades reversos.

Ele não usou arbitragem entre spot e futuros, mas operou totalmente no mercado de “perpetual contracts” — como todas as operações ocorrem no mesmo mercado, o hedge e o controle de risco são mais simples.

No entanto, essa estratégia exige “disciplina” e “precisão” extremas: até o menor erro operacional pode causar grandes perdas.

Lógica Matemática por trás

A lógica de cálculo dos lucros dessa estratégia é clara:

- Em duas semanas, o volume total negociado foi de 1.4 bilhões de dólares;

- O rebate para market makers é de 0,003% por trade;

- Lucro apenas com rebate = 1.4 bilhões de dólares × 0,003% ≈ 420 mil dólares.

Além disso, ele usou a estratégia de “reinvestimento de lucros” — cada rebate era imediatamente reinvestido, ampliando os ganhos pelo “efeito de juros compostos”. No final, o lucro total chegou a 1,5 milhão de dólares.

E tudo começou com apenas 6.800 dólares de capital inicial.

Por que você não pode simplesmente copiar essa estratégia?

Você pode pensar: “Se é assim, basta copiar as operações dele para ganhar o mesmo tanto, certo?” Mas, na prática, essa estratégia é quase impossível de replicar, pelos seguintes motivos:

- Você não tem a mesma “velocidade de execução”: a combinação de servidores profissionais e código de baixa latência está fora do alcance da maioria dos traders;

- Você não tem o mesmo “tamanho de capital”: embora tenha começado com 6.800 dólares, com o efeito dos juros compostos, o volume de negociação depois já era de nível profissional;

- Você não tem o “código e robô precisos”: o robô dele foi ajustado repetidas vezes para se adaptar a cada pequena variação do livro de ordens, algo difícil para desenvolvedores comuns replicarem;

- Você não tem “infraestrutura e monitoramento 24/7”: o mercado cripto opera 24 horas por dia, 7 dias por semana, exigindo sistemas de monitoramento em tempo real para lidar com riscos inesperados.

Em resumo, trata-se de um “sistema profissional de trading de alta frequência”, impossível de ser copiado por traders de varejo comuns.

Riscos potenciais da estratégia

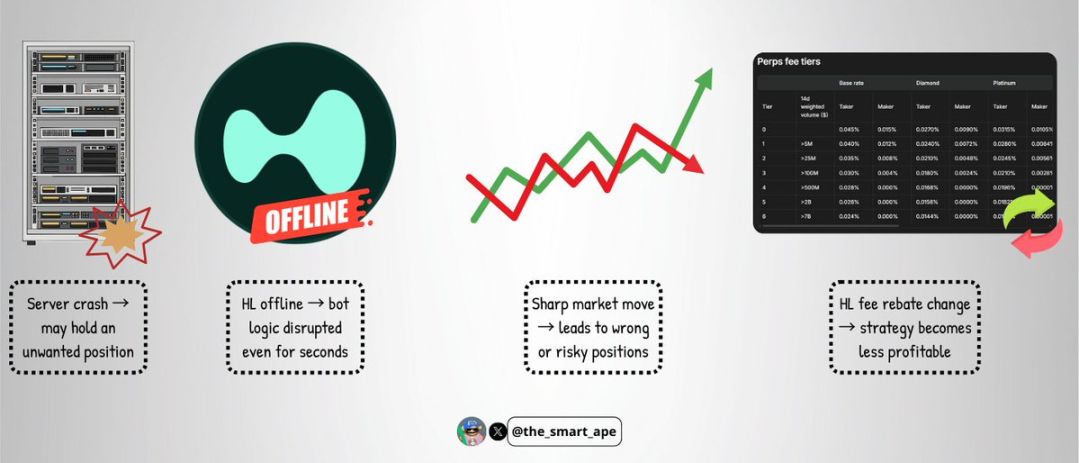

Mesmo para robôs altamente sofisticados, ainda existem riscos relevantes:

- Falha do servidor: se o servidor travar, o robô pode não conseguir cancelar ordens a tempo, ficando exposto a grandes riscos;

- Falha da exchange: embora raro, se a Hyperliquid sair do ar ou falhar, pode desorganizar a lógica do robô em segundos;

- Volatilidade extrema: movimentos bruscos podem quebrar o equilíbrio da “cotação unilateral”, tornando a estratégia ineficaz e gerando prejuízos;

- Mudança na estrutura de taxas: se a Hyperliquid alterar o rebate ou as taxas, a lucratividade da estratégia pode cair drasticamente.

Apesar de engenhosa, essa estratégia não é “invulnerável”.

Conclusão

Transformar 6.800 dólares em 1,5 milhão em duas semanas pode soar como “apostar em meme coins”, mas, na verdade, isso exige sólida capacidade técnica, disciplina rigorosa e um sistema meticulosamente projetado.

É um excelente estudo de caso, mostrando como “escalar o uso de rebates para market makers”, “manter Delta neutro” e minimizar o “risco direcional”.

A principal lição deste caso é: negociar não é apenas “prever o preço”. Às vezes, a estratégia mais lucrativa é compreender profundamente as regras da estrutura do mercado e construir um sistema capaz de criar valor nos “cantos ignorados pelos outros”.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Pantera Capital revela tesouraria de $1,1 bilhões em Solana; rali do preço de SOL continuará?

Dan Morehead, fundador da Pantera Capital, revelou que a empresa detém US$ 1,1 bilhões em Solana (SOL), sendo atualmente a maior posição cripto em seu portfólio.

Especialistas Revelam Zona de Compra para HYPE Enquanto Traders Temem uma Possível Venda de $107 Milhões

HYPE teve uma queda de 2% no preço hoje, após uma baleia retirar do staking criptomoedas no valor de $107 milhões, gerando pressão de venda.

SEC decide por uma “resolução em princípio” para o programa Gemini Earn

A SEC e a Gemini chegaram a um acordo provisório sobre o programa Gemini Earn, sinalizando uma mudança em direção a uma maior cooperação regulatória no setor de criptomoedas.

Se o Federal Reserve começar a cortar as taxas de juros, quem sairá vencedor: Bitcoin, ouro ou ações dos EUA?

Se a história se repetir, os próximos 6 a 12 meses podem ser uma janela crucial.