Autor: David, Deep Tide TechFlow

“Vamos esperar, só operar depois da decisão do Fed.” Nos últimos dias, o sentimento de cautela tem sido comum nas comunidades de investidores.

Às 2h da manhã do dia 18 de setembro (horário do Leste Asiático), o Fed anunciará sua mais recente decisão sobre a taxa de juros. Desde o corte de juros em setembro do ano passado, esta já é a quinta reunião de política monetária. O mercado espera mais um corte de 25 pontos-base, de 4,5% para 4,25%.

Há um ano, todos aguardavam o início do ciclo de cortes. Agora, já estamos no meio do caminho.

Por que todos estão esperando esse “momento decisivo”? Porque a história nos mostra que, quando o Fed entra em um ciclo de cortes, diversos ativos costumam decolar.

Então, para onde irá o bitcoin desta vez? E como se comportarão as ações e o ouro?

Revisitando os ciclos de cortes do Fed nos últimos 30 anos, talvez possamos encontrar respostas nos dados históricos.

Em qual tipo de ciclo de corte estamos?

Historicamente, os cortes do Fed nunca foram simples.

Às vezes, o corte é um estímulo para a economia, e o mercado sobe; mas às vezes, é o prenúncio de uma tempestade, sinalizando uma crise maior à frente, e os preços dos ativos podem não subir imediatamente.

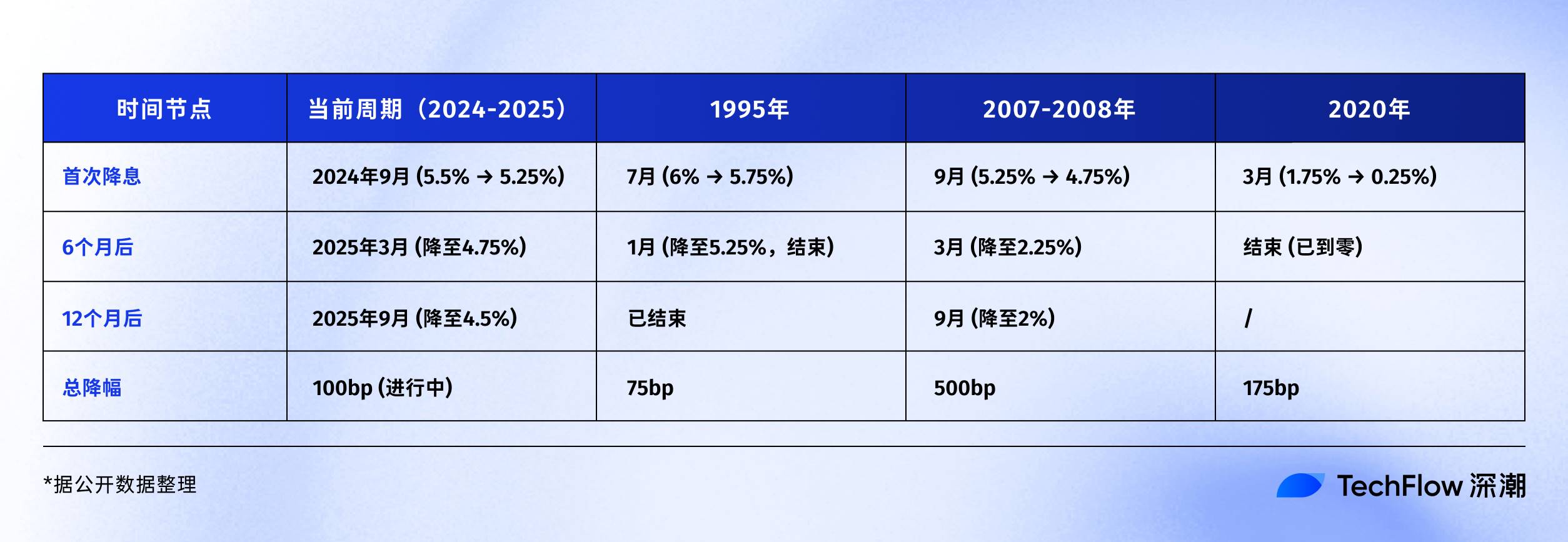

1995, corte preventivo.

Na época, o presidente do Fed, Alan Greenspan, enfrentava um “dilema feliz”: crescimento econômico sólido, mas sinais de superaquecimento. Ele optou por um “corte preventivo”, de 6% para 5,25%, totalizando apenas 75 pontos-base.

O resultado? O mercado de ações dos EUA iniciou o mais brilhante bull market da era da internet: o Nasdaq multiplicou por 5 nos 5 anos seguintes. Um pouso suave digno de manual.

2007, corte de resgate.

Como retratado no filme “A Grande Aposta”, a crise do subprime já dava sinais, mas poucos percebiam sua magnitude. Em setembro daquele ano, o Fed começou a cortar de 5,25%, enquanto o mercado ainda comemorava e o S&P 500 atingia recordes.

Mas todos conhecem o roteiro: Lehman Brothers quebrou, crise financeira global, o Fed teve que cortar de 5,25% para 0,25% em 15 meses, uma redução de 500 pontos-base. O socorro tardio não evitou a pior recessão desde a Grande Depressão.

2020, corte de pânico.

O “cisne negro” da COVID-19 pegou todos de surpresa. Em 3 e 15 de março, o Fed cortou emergencialmente, de 1,75% para 0,25% em 10 dias. Ao mesmo tempo, iniciou o “QE ilimitado”, expandindo o balanço de US$ 4 trilhões para US$ 9 trilhões.

Esse estímulo sem precedentes criou uma cena surreal na história financeira: economia real paralisada, ativos financeiros em festa. O bitcoin saltou de US$ 3.800 em março de 2020 para US$ 69.000 em novembro de 2021, uma alta de mais de 17 vezes.

Revisitando esses três modelos de corte, vemos resultados semelhantes, mas processos diferentes:

-

Corte preventivo: corte moderado, pouso suave, ativos sobem de forma estável

-

Corte de resgate: corte agressivo, pouso forçado, ativos caem antes de subir

-

Corte de pânico: corte emergencial, volatilidade extrema, ativos em reversão em V

Então, em 2025, em qual roteiro estamos?

Pelos dados, agora se assemelha mais ao corte preventivo de 1995. Desemprego em 4,1%, não é alto; PIB ainda crescendo, sem recessão; inflação caiu do pico de 9% em 2022 para cerca de 3%.

Mas há detalhes preocupantes:

Primeiro, desta vez o corte ocorre com o mercado de ações em máximas históricas: o S&P 500 já subiu mais de 20% este ano.

Historicamente, em 1995 o corte veio após o mercado sair do fundo; em 2007, o corte veio no topo e logo depois houve um colapso. Além disso, a dívida do governo dos EUA está em 123% do PIB, muito acima dos 64% de 2007, limitando o espaço para estímulos fiscais.

Mas, independentemente do modelo, uma coisa é certa: o portão da liquidez está prestes a abrir.

O roteiro do corte de juros para o mercado cripto

Desta vez, quando o Fed abrir novamente as torneiras, o que acontecerá no mercado cripto?

Para responder, precisamos entender o que aconteceu no último ciclo de cortes.

De 2019 a 2020, quando um mercado de apenas US$ 200 bilhões recebeu repentinamente trilhões em liquidez, a alta dos ativos não foi instantânea.

-

Ciclo de corte de 2019: muito barulho por nada

Em 31 de julho daquele ano, o Fed cortou pela primeira vez em dez anos. Para o mercado cripto, era para ser um grande catalisador.

Curiosamente, o bitcoin pareceu antecipar a notícia. No fim de junho, subiu de US$ 9.000 para US$ 13.000 em meados de julho. O mercado apostava em um novo bull market com o corte.

Mas, quando o corte veio, a reação foi inesperada. No dia do corte, o bitcoin oscilou em torno de US$ 12.000 e depois caiu. Em agosto, rompeu US$ 10.000 para baixo e, em dezembro, já estava perto de US$ 7.000.

Por quê? Olhando para trás, há algumas razões.

Primeiro, o corte de 75 pontos-base foi moderado, liberando pouca liquidez. Segundo, o mercado cripto ainda se recuperava do bear market de 2018, com baixa confiança dos investidores.

O mais importante: as instituições tradicionais ainda estavam de fora, e o dinheiro do corte foi para as ações, com o S&P 500 subindo quase 10% no período.

-

Ciclo de corte de 2020: a montanha-russa após o “312”

Na primeira semana de março, o mercado já sentia cheiro de crise. Em 3 de março, o Fed cortou 50 pontos-base emergencialmente, e o bitcoin caiu de US$ 8.800 para US$ 8.400. O raciocínio era: corte emergencial = grande problema econômico = melhor sair correndo.

A semana seguinte foi a mais sombria do mercado cripto. Em 12 de março, o bitcoin despencou de US$ 8.000 para US$ 3.800, queda de mais de 50% em 24 horas. Ethereum foi ainda pior, de US$ 240 para US$ 90.

O clássico “312” virou trauma coletivo do mercado cripto.

A queda foi parte da crise global de liquidez. Com o pânico da pandemia, tudo era vendido: circuit breaker nas bolsas, ouro caindo, até títulos do Tesouro caíram. Investidores vendiam tudo por caixa, e nem o “ouro digital” bitcoin escapou.

Pior: a alta alavancagem ampliou as perdas. Em exchanges como BitMEX, muitos long positions com 100x de alavancagem foram liquidados em cascata. Em poucas horas, mais de US$ 3 bilhões foram liquidados.

Mas, quando todos achavam que ia a zero, veio a virada.

Em 15 de março, o Fed cortou para 0-0,25% e iniciou QE de US$ 700 bilhões. Em 23 de março, lançou o “QE ilimitado”. O bitcoin, após fazer fundo em US$ 3.800, iniciou uma recuperação épica:

-

13 de março de 2020: US$ 3.800 (mínima)

-

Maio de 2020: US$ 10.000 (alta de 160% em 2 meses)

-

Outubro de 2020: US$ 13.000 (alta de 240% em 7 meses)

-

Dezembro de 2020: US$ 29.000 (alta de 660% em 9 meses)

-

Abril de 2021: US$ 64.000 (alta de 1.580% em 13 meses)

-

Novembro de 2021: US$ 69.000 (alta de 1.715% em 20 meses)

Não só o bitcoin, todo o mercado cripto entrou em festa. Ethereum foi de US$ 90 para US$ 4.800, alta de 53 vezes. Muitos tokens DeFi multiplicaram centenas de vezes. O valor de mercado cripto saltou de US$ 150 bilhões em março de 2020 para US$ 3 trilhões em novembro de 2021.

Comparando 2019 e 2020, por que a reação foi tão diferente?

Olhando para trás, a resposta é simples: a intensidade do corte determina o volume de dinheiro.

Em 2020, o corte foi direto para zero, com QE ilimitado, ou seja, abriram as comportas. O balanço do Fed foi de US$ 4 trilhões para US$ 9 trilhões, injetando US$ 5 trilhões em liquidez.

Mesmo que só 1% fosse para o mercado cripto, seriam US$ 50 bilhões. Isso era um terço do valor total do mercado cripto no início de 2020.

Além disso, os participantes passaram do pânico extremo à ganância extrema. Em março, todos vendiam tudo por caixa; no fim do ano, todos tomavam empréstimos para comprar ativos. Essa oscilação emocional ampliou as variações de preço.

Mais importante: as instituições entraram no jogo.

A MicroStrategy começou a comprar bitcoin em agosto de 2020, acumulando mais de 100 mil moedas. A Tesla anunciou a compra de US$ 1,5 bilhão em bitcoin em fevereiro de 2021. O Grayscale Bitcoin Trust (GBTC) aumentou suas reservas de 200 mil para 650 mil bitcoins em 2020.

Essas compras institucionais trouxeram não só dinheiro, mas também legitimidade.

-

2025, repetição histórica?

Pela magnitude do corte, o mercado espera um corte de 25 pontos-base em 17 de setembro, e isso é só o começo. Se os dados econômicos atuais persistirem, o ciclo de cortes (próximos 12-18 meses) pode somar 100-150 pontos-base, levando a taxa para 3,0-3,5%. Isso fica entre os 75 pontos-base de 2019 e o corte a zero de 2020.

Pela posição de mercado, o bitcoin já está perto da máxima histórica de US$ 115.000, diferente de março de 2020, quando havia amplo espaço para alta. Por outro lado, não é como 2019, recém-saído do bear market, e a confiança está relativamente alta.

Pela participação institucional, a aprovação dos ETFs de bitcoin é um divisor de águas. Em 2020, as instituições compravam timidamente; agora, há instrumentos padronizados. Mas as instituições estão mais espertas, não vão entrar em FOMO como em 2020-2021.

Talvez, em 2024-2025 vejamos um terceiro roteiro: nem a calmaria de 2019, nem a loucura de 2020, mas uma “prosperidade racional”. O bitcoin pode não multiplicar 17 vezes, mas uma alta estável com a abertura da liquidez parece mais plausível.

O desempenho de outros ativos também será crucial. Se ações e ouro subirem juntos, o dinheiro será dividido.

Desempenho dos ativos tradicionais em ciclos de corte

O ciclo de cortes afeta não só o mercado cripto, mas também os ativos tradicionais.

Para investidores cripto, entender o comportamento histórico desses ativos é fundamental, pois eles são tanto fonte de recursos quanto concorrentes.

Ações dos EUA: nem todo corte traz bull market

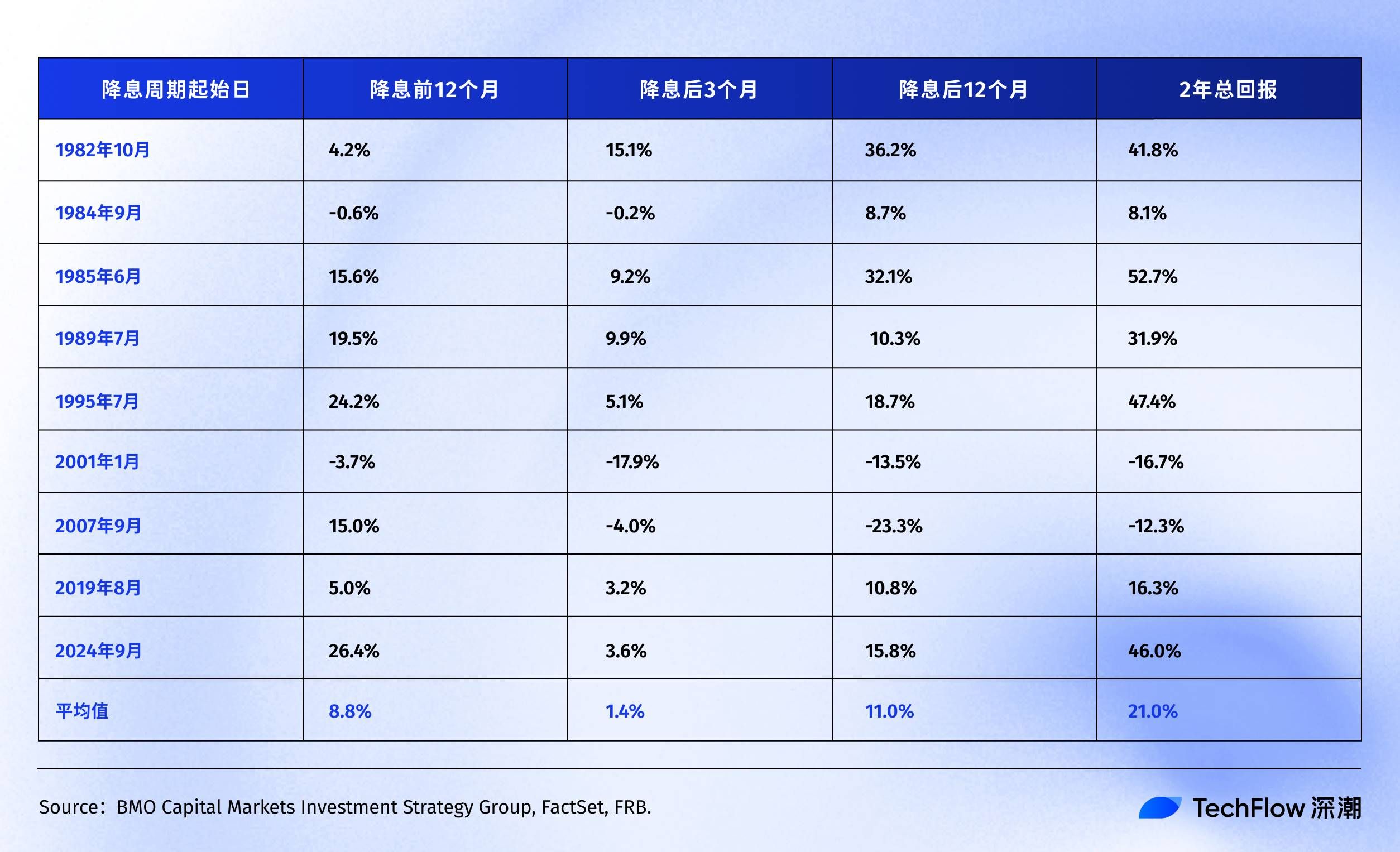

Segundo pesquisa do BMO, podemos ver o desempenho detalhado do S&P 500 em mais de 40 anos de ciclos de corte:

Historicamente, o S&P 500 apresenta retornos positivos nos 12 a 24 meses após o primeiro ou reinício do corte pelo Fed.

Curiosamente, se excluirmos a bolha da tecnologia (2001) e a crise financeira (2007), o retorno médio do S&P 500 após cortes é ainda maior.

Isso mostra que o retorno médio é só referência; o desempenho real depende do motivo do corte. Se for corte preventivo como em 1995, todos ganham; se for corte de emergência (como em 2007), o mercado cai antes de subir, num processo doloroso.

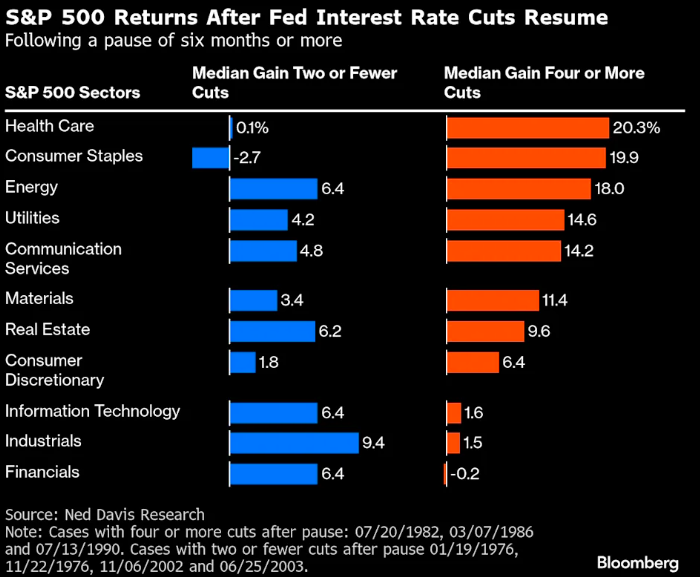

Analisando setores, pesquisa da Ned Davis Research mostra que setores defensivos se saem melhor em ciclos de corte:

-

Em ciclos com economia forte e apenas 1-2 cortes, setores cíclicos como financeiro e industrial superam o mercado.

-

Em ciclos com economia fraca e 4 ou mais cortes, investidores preferem setores defensivos: saúde e bens de consumo essenciais têm retorno mediano de 20,3% e 19,9%, respectivamente. Já as ações de tecnologia, tão esperadas, rendem só 1,6%.

Além disso, segundo pesquisa da Nomura, nos três meses após corte de 50 pontos-base, o S&P 500 praticamente não muda, mas o índice de small caps Russell 2000 sobe em média 5,6%.

Faz sentido: pequenas empresas são mais sensíveis a juros, têm custo de empréstimo maior, e o corte traz maior alívio. Small caps representam “apetite ao risco”; quando superam o mercado, o sentimento está otimista.

Voltando ao presente, desde o corte de setembro de 2024:

-

S&P 500: de 5.600 para 6.500 pontos (+16%)

-

Nasdaq: de 17.000 para 22.000 pontos (+30%)

Comparando com o histórico, o ganho anualizado de 16% já supera a média de 11% após cortes do Fed. E o Nasdaq subiu quase o dobro do S&P 500. O S&P 500 já estava em máxima antes do corte, algo raro em ciclos anteriores.

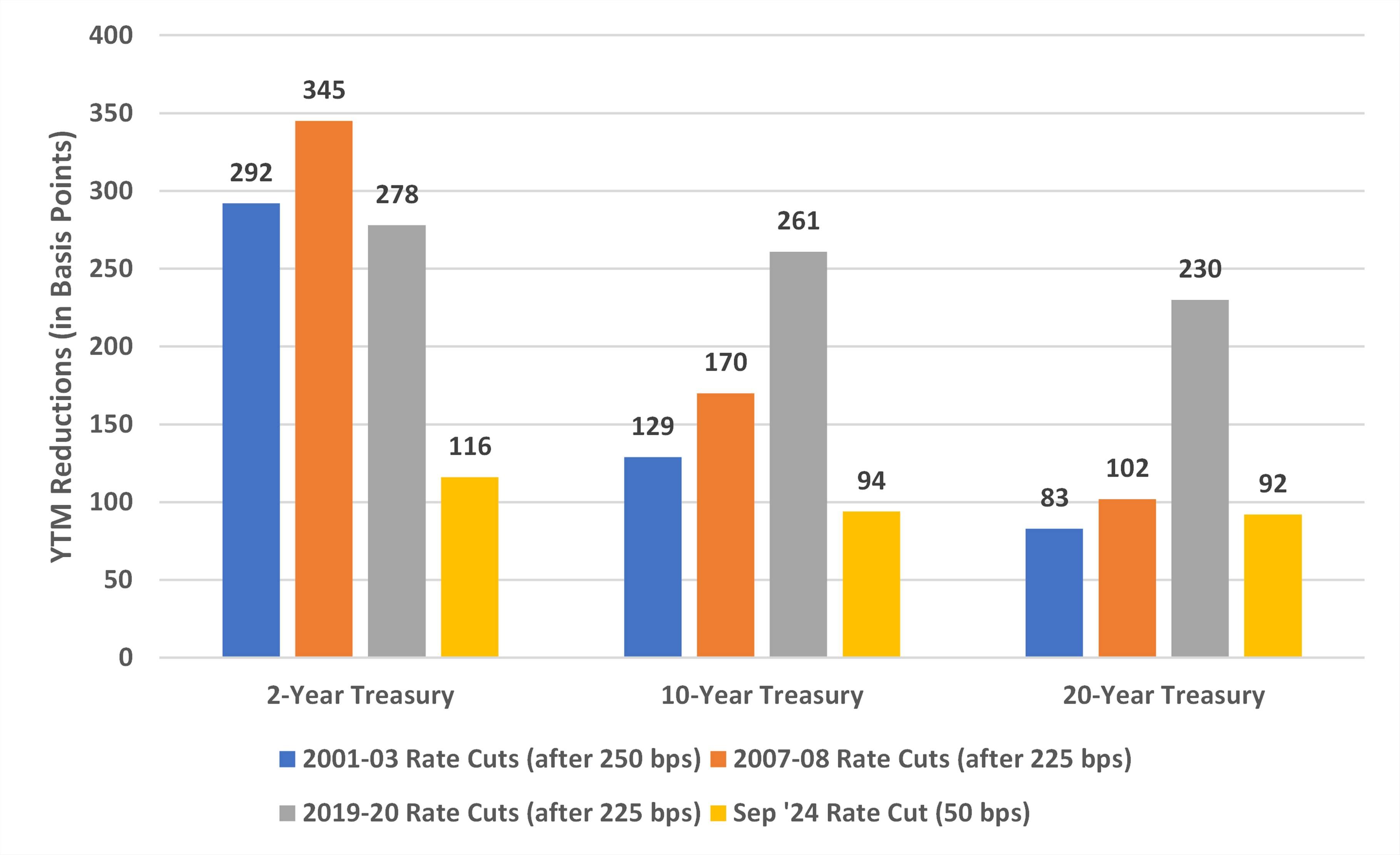

Mercado de títulos: o mais estável, mas também o mais entediante

Os títulos são os ativos mais “comportados” em ciclos de corte. O Fed corta, o rendimento cai, o preço sobe, sem surpresas.

Segundo análise da Bondsavvy, a queda dos rendimentos dos Treasuries de 10 anos é estável em diferentes ciclos:

-

2001-2003: queda de 129 pontos-base

-

2007-2008: queda de 170 pontos-base

-

2019-2020: queda de 261 pontos-base (período atípico da pandemia)

Por que a queda foi maior em 2019-2020? Porque o Fed não só cortou a zero, mas também fez QE ilimitado, comprando títulos e forçando os rendimentos para baixo. Isso não ocorre em ciclos normais.

-

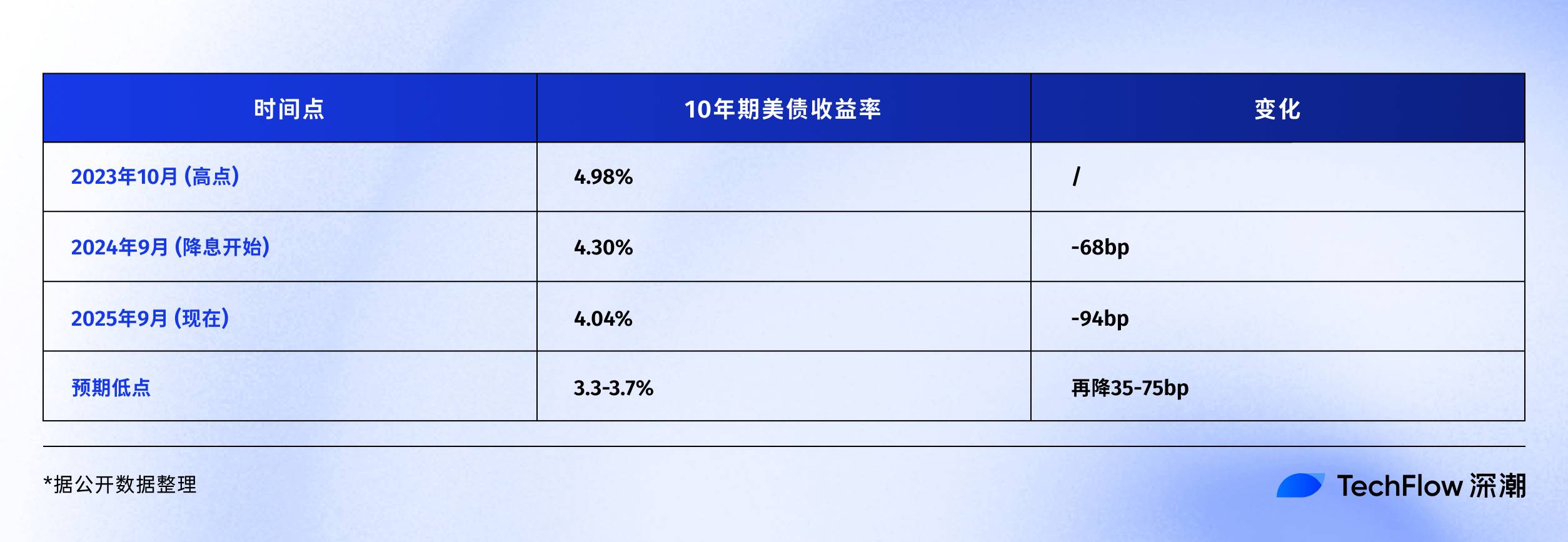

Progresso do ciclo atual

Pela experiência de 2001 e 2007, a queda total dos Treasuries de 10 anos deve ser de 130-170 pontos-base. Já caíram 94, restando 35-75 pontos-base de espaço.

Em preço, se o rendimento cair mais 50 pontos-base para 3,5%, quem tem Treasuries de 10 anos pode ganhar cerca de 5% de valorização. Bom para investidores de renda fixa, mas para quem está acostumado com as altas do cripto, pode parecer pouco.

No entanto, para investidores de risco, os títulos servem mais como “âncora” do custo do dinheiro. Se o rendimento dos Treasuries despenca, mas o dos bonds corporativos sobe, o mercado busca segurança. Nessa hora, bitcoin e outros ativos de risco tendem a ser vendidos.

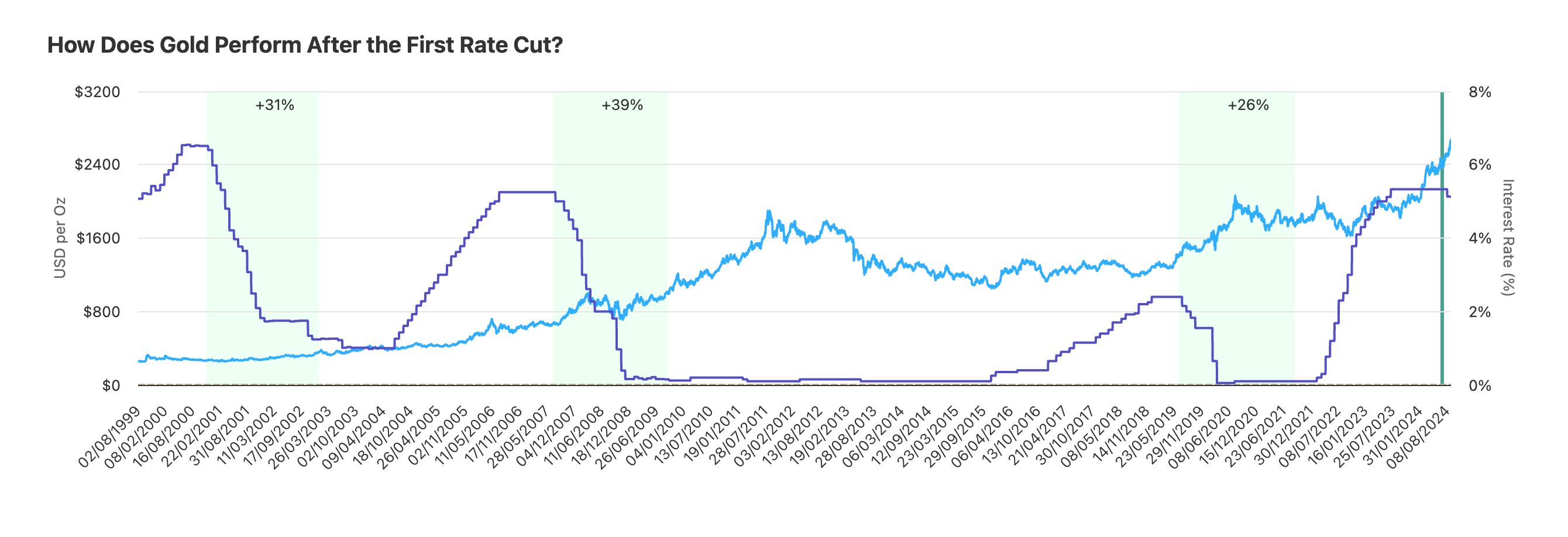

Ouro: o vencedor estável dos ciclos de corte

O ouro talvez seja o ativo que mais “entende” o Fed. Nas últimas décadas, quase todo ciclo de corte trouxe bons retornos para o ouro.

Segundo pesquisa da Auronum, o desempenho do ouro nos três últimos ciclos de corte:

-

Ciclo de 2001: alta de 31% em 24 meses

-

Ciclo de 2007: alta de 39% em 24 meses

-

Ciclo de 2019: alta de 26% em 24 meses

Em média, o ouro sobe cerca de 32% nos dois anos após cortes. Não é tão empolgante quanto o bitcoin, mas é estável: três vezes, três retornos positivos.

-

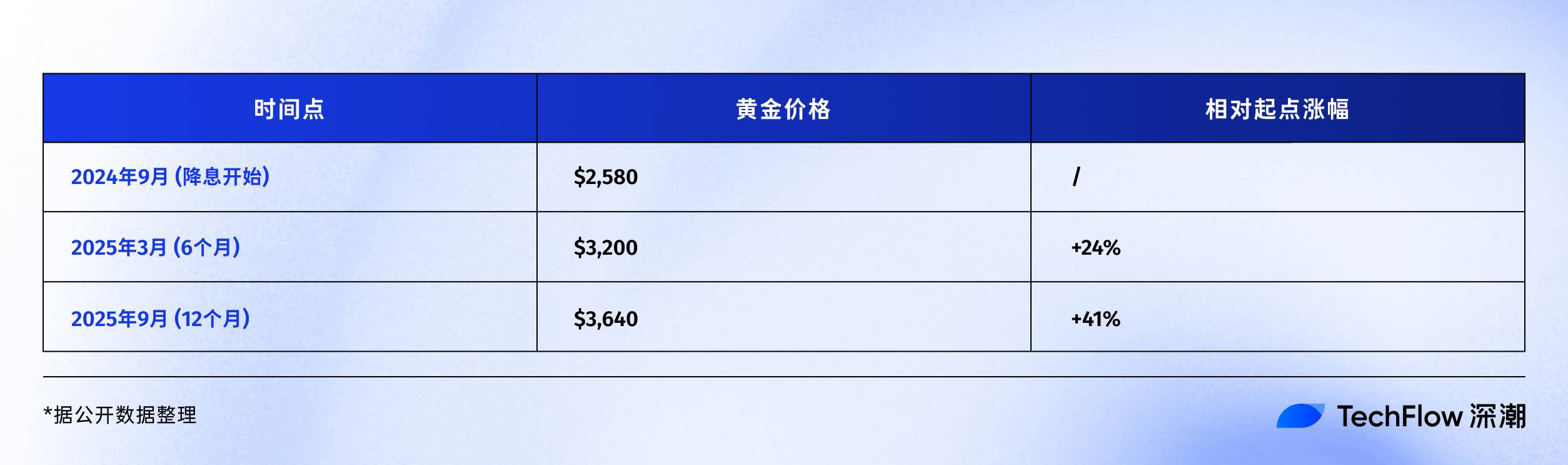

Ciclo atual: desempenho acima do esperado

Alta de 41% em um ano, já superando qualquer ciclo anterior. Por quê?

Primeiro, compras dos bancos centrais. Em 2024, bancos centrais compraram mais de 1.000 toneladas de ouro, recorde histórico. China, Rússia, Índia, todos aumentando reservas. Ninguém quer deixar reservas só em dólar — a chamada “desdolarização”.

Segundo, risco geopolítico. Crise na Ucrânia e conflitos no Oriente Médio aumentam a instabilidade, e o ouro carrega cada vez mais “prêmio de guerra”.

Terceiro, expectativa de inflação. A dívida dos EUA já passa de 120% do PIB, déficit fiscal de US$ 2 trilhões ao ano. De onde vem esse dinheiro? Só imprimindo. O ouro é o hedge tradicional contra desvalorização da moeda. Quando investidores temem pela força do dólar, o ouro sobe. O bitcoin também tem essa lógica, mas o mercado ainda confia mais no ouro.

Desempenho no último ano:

-

Ouro: +41% (US$ 2.580 → US$ 3.640)

-

Bitcoin: +92% (US$ 60.000 → US$ 115.000)

À primeira vista, o bitcoin vence. Mas, considerando o valor de mercado, o ouro tem US$ 15 trilhões e o bitcoin US$ 2,3 trilhões; os 41% do ouro absorveram muito mais capital. Historicamente, quando o ouro sobe mais de 35% em ciclos de corte, costuma entrar em consolidação. Motivo simples: realização de lucros.

Considerações finais

Em setembro de 2025, estamos em um momento interessante.

O ciclo de cortes já dura um ano, nem rápido nem lento. Bitcoin a US$ 115.000, nem alto nem baixo. O sentimento é ganancioso, mas não insano; cauteloso, mas sem pânico. Esse meio-termo é o mais difícil de julgar e exige paciência.

A experiência histórica mostra que a segunda metade do ciclo de cortes costuma ser mais emocionante. Após os dois últimos cortes de 1995, as ações dos EUA entraram no bull market da internet. Em 2020, o bitcoin só decolou seis meses após o corte.

Se a história se repetir, os próximos 6-12 meses podem ser uma janela crucial.

Mas a história também mostra que sempre há surpresas. Talvez, desta vez, a surpresa seja a explosão de produtividade trazida pela IA, eliminando a inflação e permitindo cortes ilimitados pelo Fed. Ou talvez seja uma escalada geopolítica, ou uma nova crise financeira.

A única certeza é a mudança.

O sistema monetário dominado pelo dólar está mudando, a forma de armazenar valor está mudando, a velocidade de transferência de riqueza está mudando.

O cripto representa não só uma classe de investimento, mas um microcosmo desta era de mudanças. Então, em vez de se preocupar se o bitcoin vai a US$ 150.000 ou US$ 200.000, pergunte a si mesmo:

Neste contexto de mudanças, estou preparado?

Se sua resposta for sim, parabéns. O ciclo de cortes é só o começo, o verdadeiro espetáculo ainda está por vir.