Autor: David, Deep Tide TechFlow

Nestes dias, o debate mais acalorado no Crypto Twitter em inglês é sobre a receita do Ethereum.

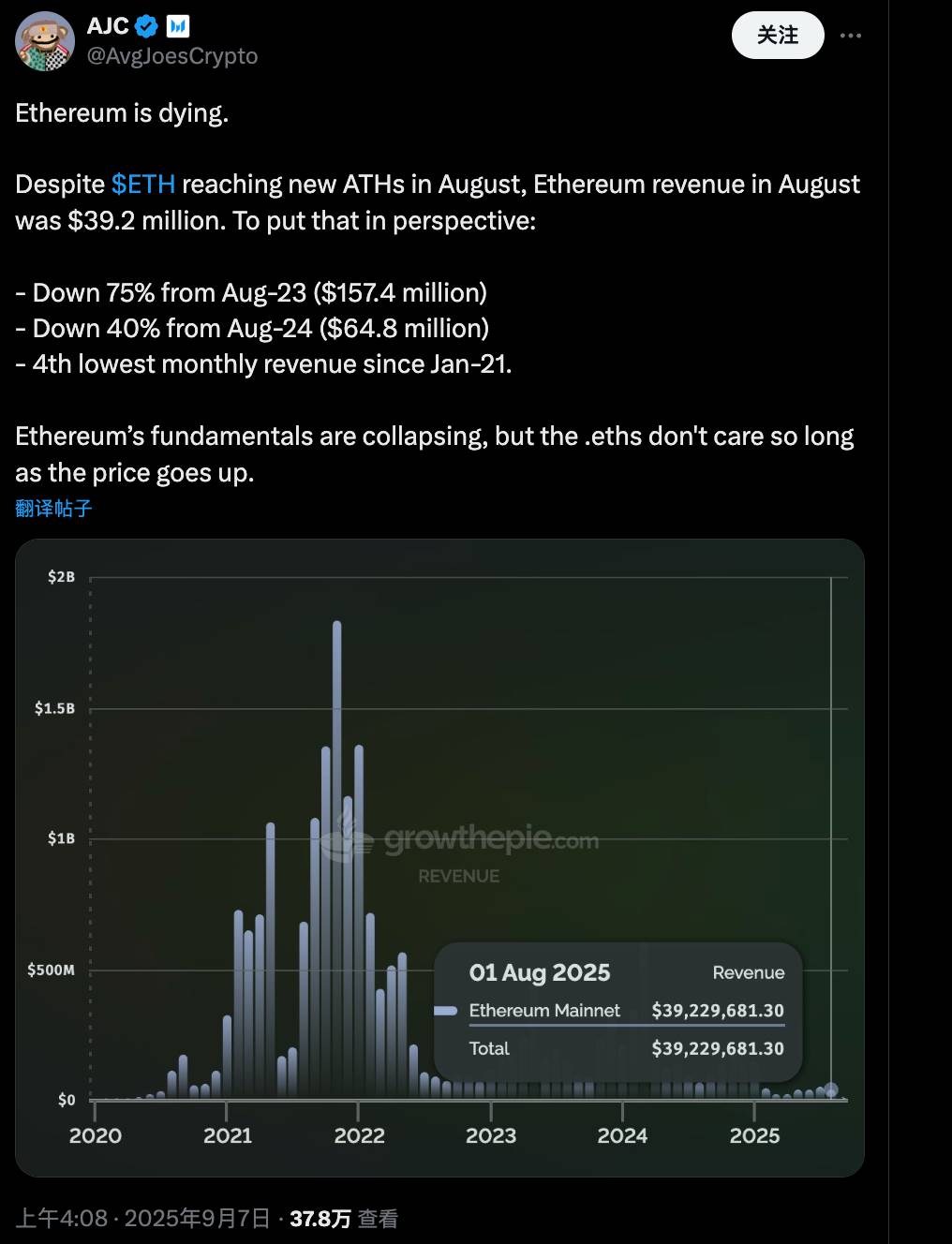

No dia 7 de setembro, o gerente de pesquisa corporativa da Messari, AJC, publicou um post afirmando diretamente que a rede Ethereum está entrando em “morte”. Ele afirmou que, apesar do preço do ETH ter atingido um novo recorde em agosto, a receita do Ethereum naquele mês foi de apenas 39,2 milhões de dólares.

Esse número representa uma queda de 75% em relação aos 157,4 milhões de dólares de agosto de 2023, e uma queda de 40% em relação aos 64,8 milhões de dólares de agosto de 2024. Além disso, esse é o quarto menor nível de receita mensal da história do Ethereum desde janeiro de 2021.

AJC lamentou que os fundamentos do Ethereum estão desmoronando, mas parece que todos só se importam com a alta do preço do ETH, independentemente da saúde real da rede. Dois dias após a publicação, o post já conta com quase 380 mil visualizações e cerca de 300 respostas.

Por que a discussão sobre os fundamentos do Ethereum está recebendo tanta atenção agora?

O momento é realmente delicado. O ETH está no auge do mercado de alta, com preços atingindo novos máximos, mas a atividade da rede e o posicionamento do próprio Ethereum estão mudando silenciosamente.

Após a atualização Dencun em 2024, L2s como Base e Arbitrum prosperaram, as taxas de transação na mainnet caíram drasticamente, levando a receita a migrar para essas camadas de expansão; este ano, com a popularização dos tokens de ações, SBET e BMNR competem para reservar ETH, e as finanças tradicionais e Wall Street começaram a transformar o ETH em uma ferramenta de alavancagem financeira.

E agora, o Ethereum parece mais uma bandeira altruísta ao estilo Lei Feng, balançando para responder à direção do mercado e apontando o caminho para os outros, mas ele mesmo está cheio de buracos?

A queda na receita é de fato um fato inegável, mas se isso é realmente um sinal de declínio da própria rede Ethereum, a comunidade tem opiniões divergentes.

Grupo favorável: Receita é a linha vital, o alarme já soou

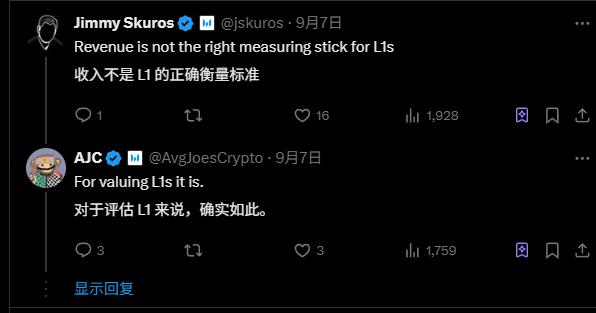

O ponto central de ACJ e outros apoiadores é bastante simples: a receita é o padrão correto para avaliar uma L1.

Especificamente, a receita de uma blockchain vem principalmente das taxas de transação e do uso do espaço em bloco, que são a principal manifestação da demanda real dos usuários por essa blockchain.

Como a maior plataforma do mundo cripto, a principal vantagem competitiva do Ethereum está na “demanda por espaço em bloco”: ele permite que a rede processe contratos inteligentes e aplicativos descentralizados de forma eficiente, oferecendo mais vantagens do que o simples armazenamento de valor do Bitcoin, sendo também um dos principais diferenciais em relação ao Bitcoin.

Mas agora, com a receita tendendo a zero, significa que a demanda dos usuários pela mainnet está diminuindo; mesmo com a proliferação das L2s, AJC acredita que todo o ecossistema carece de novos usuários para sustentar o uso de tantas L2s.

Você pode perguntar, por que a receita está ligada aos fundamentos do Ethereum?

A lógica do autor original e dos apoiadores é que a receita é cobrada em ETH e queimada, o que impulsiona diretamente o mecanismo deflacionário do ETH. Se a receita desabar, a quantidade queimada diminui, a pressão de oferta do Ether aumenta e o valor de longo prazo se torna difícil de manter.

Mais importante ainda, no último ciclo de alta, a comunidade Ethereum se gabava da alta receita on-chain para mostrar o “prêmio do espaço em bloco”, provando que a demanda pela rede era forte. Agora a situação se inverteu, o que não é coincidência, mas sim um colapso real do motor de demanda.

Embora um pouco pessimista, uma visão mais neutra é que a rede é o próprio ativo. O preço pode ser impulsionado por especulação no curto prazo, mas, desconectado dos fundamentos, mais cedo ou mais tarde retornará à realidade, uma regra comprovada inúmeras vezes em outros projetos de infraestrutura cripto.

Do ponto de vista de um observador, a lógica da receita de AJC faz sentido, pelo menos revela os riscos ocultos sob a bolha do mercado de alta do ETH. Mas se ignorar outros indicadores do ecossistema, como a atividade on-chain, essa visão pode ser um pouco tendenciosa.

Grupo contrário: A queda da receita é algo bom?

Assim que a opinião de AJC foi publicada, a seção de comentários virou um campo de batalha, com os opositores discordando fortemente dessa teoria do declínio.

Diferente dos defensores comuns do Ethereum, os opositores estão olhando para o Ethereum sob uma narrativa mais ampla, e seu principal contra-argumento é:

Tratar o Ethereum como uma empresa de tecnologia que busca maximizar a receita é um erro de categorização cognitiva. O Ethereum agora se parece mais com uma criptomoeda, uma commodity de oferta inelástica ou uma economia emergente.

Nessa perspectiva, a queda da receita não é um problema, mas sim um sinal positivo de sucesso do design, pois pode promover uma adoção mais ampla de usuários e crescimento do ecossistema.

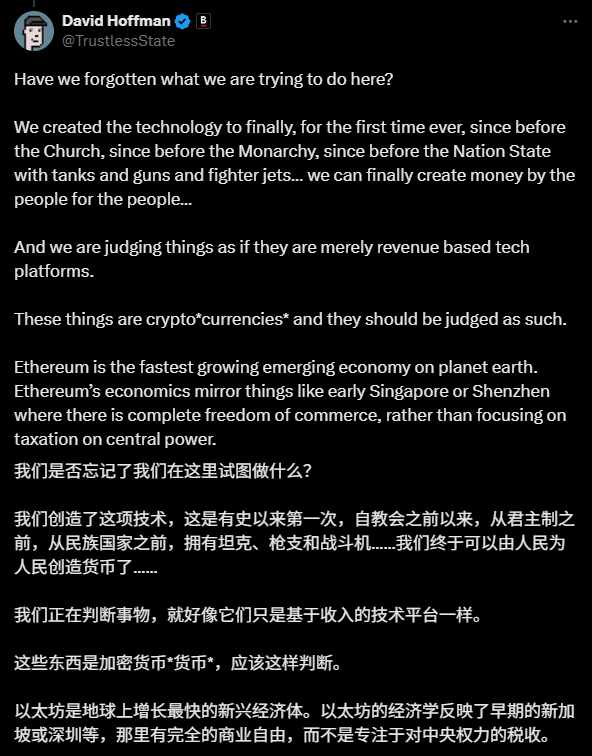

Por exemplo, David Hoffman, cofundador da Bankless, compara o Ethereum à Singapura ou Shenzhen em seus primórdios, um paraíso favorável à liberdade de negócios. Nesse ambiente, o foco não deve ser quanto de imposto a cidade pode arrecadar, mas sim se ela impulsiona o crescimento da infraestrutura e da economia.

Já o ex-trader de Wall Street e fundador da Etherealize, Vivek Raman, afirma que o Bitcoin quase não tem receita e nem por isso está em declínio, então por que o Ethereum deveria ser julgado pela receita?

A lógica deles vem da visão inicial do fundador do Ethereum, Vitalik Buterin, de que o Ethereum é uma commodity de oferta inelástica, cujo valor depende da dinâmica de oferta e demanda, e não de relatórios trimestrais. Receita muito alta pode causar efeitos de rede negativos, pois taxas de gas elevadas afugentam os usuários.

Na verdade, essas opiniões contrárias remontam à visão inicial de Vitalik.

No whitepaper, Vitalik descreve o ETH como o “combustível criptográfico” da rede, frequentemente comparado pela comunidade ao petróleo digital, cujo valor depende da dinâmica de oferta e demanda, e não de relatórios trimestrais como uma empresa.

Taxas altas (fonte de receita) já provaram ser um obstáculo à adoção do usuário, criando um ciclo negativo, visto pela comunidade como um efeito de rede reverso.

Portanto, a queda da receita da mainnet do Ethereum, em certa medida, é vista por eles como algo positivo.

Após a atualização Dencun em 2024, as L2s transferiram a carga da mainnet, reduzindo a receita. Mas isso equivale a uma barreira de taxas mais baixa, atraindo o público para explorar DeFi, NFT e até aplicações institucionais.

Na seção de comentários, Tom Dunleavy, diretor de risco da Varys Capital, afirmou diretamente que a receita da L1 é um obstáculo ao crescimento do ecossistema;

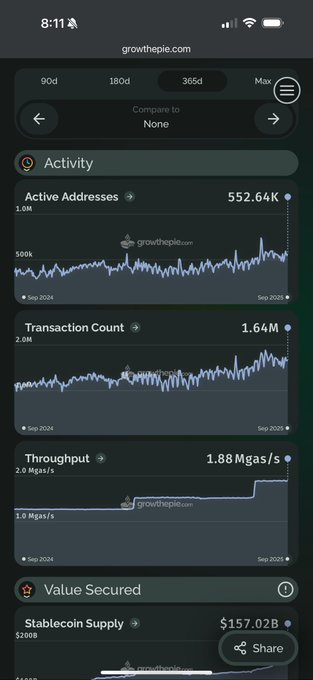

O trader cíclico da comunidade Ethereum, Ryan Berckmans, apresentou dados: quando 60% do valor de mercado das stablecoins está no Ethereum, é destacado pelo secretário do Tesouro dos EUA, e todos os indicadores de atividade on-chain estão melhorando, como isso pode ser chamado de declínio?

O próximo cruzamento do Ethereum

Além do calor do debate, a discussão toca em uma questão fundamental: como devemos avaliar o Ethereum?

Pela seção de comentários, a maioria dos opositores acredita que o Ethereum está passando de uma camada de execução ocupada para uma camada global de liquidação estável; se você usar a lógica de ações de tecnologia e avaliar pela receita, isso é um pouco forçado.

Pela lógica das ações de tecnologia, a receita é claramente o mais importante. Se o colapso da receita for realmente um sinal de demanda fraca, o risco de a bolha do mercado de alta estourar no curto prazo não é pequeno.

Já os vários contra-argumentos nos comentários representam uma narrativa de múltiplos indicadores, enfatizando a saúde do ecossistema do Ethereum e sua transformação de longo prazo; a receita em si não é tão importante, seu valor vem do reconhecimento de várias partes e da dependência de todo o ecossistema cripto no Ethereum.

O debate pode acabar aqui, mas a história do Ethereum está longe de terminar.

Da transição de uma plataforma tecnológica cripto para uma economia global, certamente há dores, como queda de receita e as L2s abocanhando participação de mercado;

Mas essa transformação pode ser justamente o caminho necessário para o amadurecimento do Ethereum.

Assim como a internet evoluiu da era das conexões discadas pagas para a popularização da banda larga gratuita, à primeira vista a receita por usuário das operadoras caiu, mas a escala da economia digital cresceu exponencialmente.

Atualmente, o Ethereum está em um ponto de inflexão semelhante: a queda da receita da mainnet pode justamente abrir espaço para uma prosperidade ecológica em maior escala. A ascensão das L2s não está “roubando” o valor do Ethereum, mas ampliando o valor estratégico do Ethereum como camada de liquidação.

Mais importante ainda, esse debate em si já mostra a posição única do Ethereum no mundo cripto — ninguém discute acaloradamente sobre a “queda de receita” do Bitcoin, porque todos já aceitaram seu papel como ouro digital.

E o motivo pelo qual o Ethereum pode provocar discussões tão acaloradas é justamente porque ele carrega uma visão mais complexa e grandiosa.

Com o Ethereum saudável, todos se beneficiam. Quem sabe a próxima virada do mercado de alta não começa exatamente aqui?