Amerykańska giełda dąży do „niekończącego się handlu”: dlaczego Nasdaq wprowadza eksperyment handlu „5×23 godziny”?

Kiedyś grając na amerykańskiej giełdzie, nie można było spać w nocy, a w przyszłości nie będzie można spać także w dzień?

Kiedy rynek Crypto już dawno przyzwyczaił się do rytmu 7×24 bez przerwy, Nasdaq, będący centralnym węzłem TradFi, w końcu nie wytrzymał.

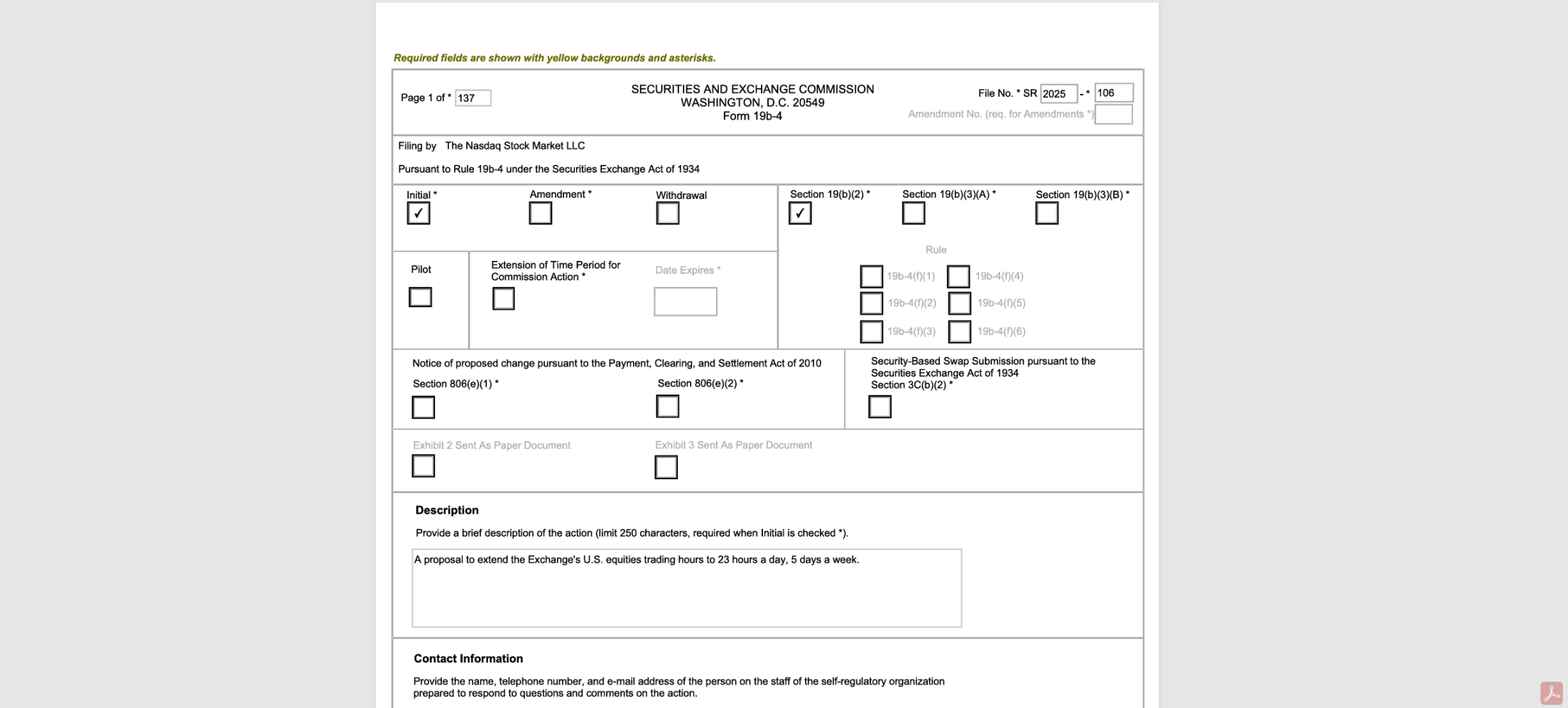

15 grudnia Nasdaq oficjalnie złożył dokumenty do amerykańskiej Komisji Papierów Wartościowych i Giełd (SEC), planując wydłużyć czas handlu z obecnych 5 dni w tygodniu, 16 godzin dziennie (przed otwarciem / w trakcie / po zamknięciu), do 5 dni w tygodniu, 23 godziny dziennie (w ciągu dnia / w nocy).

Po zatwierdzeniu, amerykańska giełda będzie działać od niedzieli o 21:00 do piątku o 20:00, zostawiając tylko 1 godzinę (20:00-21:00) przerwy w handlu dziennie, a oficjalnym powodem jest „zaspokojenie rosnących potrzeb inwestorów z Azji i Europy, umożliwiając im handel poza tradycyjnymi godzinami”.

Jednak po głębszej analizie okazuje się, że logika stojąca za tym ruchem jest znacznie bardziej złożona — Nasdaq wyraźnie przeprowadza ekstremalny test wytrzymałości przed przyszłą tokenizacją akcji (Tokenization), a my stopniowo składamy w całość ciągły harmonogram działań:

Nasdaq i amerykański rynek finansowy przygotowują się do „niezamykającego się systemu finansowego”.

I. Od 5×16 do 5×23: „Ostatnia godzina” na granicy możliwości TradFi

Na pierwszy rzut oka to tylko wydłużenie czasu handlu, ale z perspektywy uczestników TradFi ten krok niemalże przesuwa techniczne możliwości i zdolność współpracy istniejącej infrastruktury finansowej do granic fizycznych.

Powszechnie wiadomo, że handel akcjami w systemie TradFi to precyzyjnie zazębiający się mechanizm, oprócz Nasdaq, interesariuszami są również brokerzy, instytucje rozliczeniowe, regulatorzy, a nawet same spółki giełdowe, co oznacza, że aby wspierać 23-godzinny handel, wszyscy uczestnicy rynku muszą ściśle współpracować i gruntownie przebudować wszystkie ogniwa, takie jak rozliczenia i systemy kooperacji:

- Brokerzy i pośrednicy muszą wydłużyć obsługę klienta, kontrolę ryzyka i systemy utrzymania handlu do trybu całodobowego, co znacznie zwiększy koszty operacyjne i kadrowe;

- Instytucje rozliczeniowe (DTCC) muszą jednocześnie wydłużyć czas obsługi transakcji i systemy rozliczeń, przedłużając obsługę do 4 rano, aby dopasować się do nowej zasady „nocny handel, rozliczenie następnego dnia” (transakcje 21:00-24:00 zaliczane do następnego dnia);

- Spółki giełdowe muszą na nowo ustalić tempo publikacji raportów finansowych lub ważnych ogłoszeń, a relacje inwestorskie i uczestnicy rynku muszą stopniowo przyzwyczajać się do nowej rzeczywistości, w której „ważne informacje są natychmiast wyceniane przez rynek poza tradycyjnymi godzinami”;

Oczywiście, dla nas z azjatyckiej strefy czasowej, dotychczas handel na amerykańskiej giełdzie odbywał się głównie w nocy lub nad ranem, a przyszły model 5 dni × 23 godziny oznacza możliwość udziału w czasie rzeczywistym bez zarwanych nocy, co jest dużą korzyścią, ale rodzi też fundamentalne pytanie — skoro już zdecydowano się na reformę, dlaczego nie wprowadzić od razu 7×24, tylko zostawić tę niezręczną 1 godzinę?

Zgodnie z oficjalnymi informacjami Nasdaq, ta jedna godzina jest przeznaczona głównie na konserwację systemu, testy i rozliczenia, co ujawnia „piętę achillesową” tradycyjnej architektury finansowej — w obecnym scentralizowanym systemie rozliczeń (opartym na DTCC i systemach brokerów/banków) konieczna jest fizyczna przerwa na przetwarzanie danych, rozliczenia dzienne i rozliczenie depozytów zabezpieczających.

Podobnie jak banki muszą codziennie po zamknięciu dokonać rozliczeń, więc z innej perspektywy ta godzina to „okno tolerancji błędów” w realnym świecie — choć wymaga to znacznych kosztów pracy zmianowej i utrzymania systemów, zapewnia niezbędną amortyzację dla aktualizacji systemów, synchronizacji rozliczeń, izolacji awarii i zarządzania ryzykiem.

Jednak w porównaniu z przeszłością ta ostatnia godzina w przyszłości stawia niemal nierealistyczne wymagania wobec zdolności współpracy całej branży TradFi, stanowiąc ekstremalny test wytrzymałości.

Dla kontrastu, oparty na blockchainie rynek Crypto i aktywa tokenizowane, dzięki rozproszonemu rejestrowi i inteligentnym kontraktom z rozliczeniami atomowymi, mają wrodzoną zdolność do handlu 7×24×365, bez zamknięcia, bez przerw, bez konieczności upychania kluczowych procesów w stałym oknie na koniec dnia.

To wyjaśnia, dlaczego Nasdaq podejmuje ten trudny i niewdzięczny wysiłek — nie chodzi nagle o „troskę” o użytkowników z Azji, lecz o wymogi sytuacji — wraz z coraz bardziej zacierającą się granicą między rynkiem Crypto 7×24 a tradycyjnym rynkiem finansowym, coraz więcej dodatkowego popytu na handel na tradycyjnych giełdach pochodzi od globalnych środków przekraczających strefy czasowe i potrzebujących dłuższego pokrycia płynności.

Można powiedzieć, że po wejściu w 2025 rok tokenizacja jest już nieunikniona, a gracze tacy jak Nasdaq już dawno zaczęli przygotowania na zapleczu (więcej w artykule Nasdaq przyspiesza: od „zupy” do „mięsa”, tokenizacja amerykańskich akcji w decydującej fazie?), więc z tej perspektywy 23-godzinny handel to nie tylko zmiana reguł „o kilka godzin więcej”, ale raczej przejściowy stan systemowy, torujący drogę dla tokenizacji akcji, rozliczeń on-chain i globalnej sieci aktywów 7×24:

Bez naruszania istniejącego prawa papierów wartościowych i krajowego systemu rynku (NMS), najpierw dostosowuje się zasady handlu, infrastrukturę i zachowania uczestników do tempa „zbliżonego do on-chain” — przygotowując grunt pod bardziej radykalne cele (ciągły handel, krótsze cykle rozliczeniowe, a nawet rozliczenia on-chain i dostawy tokenizowane).

Wyobraźmy sobie, że po zatwierdzeniu przez SEC, 23-godzinny handel zacznie funkcjonować i stopniowo stanie się normą, a próg cierpliwości i zależność rynku od „handlu w każdej chwili, natychmiastowej wyceny” wzrośnie — czy wtedy do prawdziwego finału 7×24 będzie jeszcze daleko?

Wtedy, wraz z oficjalnym wdrożeniem tokenizowanych amerykańskich akcji, globalny system finansowy płynnie przejdzie do prawdziwie „niezamykającej się” przyszłości.

II. Jakie głębokie skutki przyniesie to dla rynku?

Obiektywnie rzecz biorąc, model „5×23” może wywołać strukturalne wstrząsy w globalnym ekosystemie TradFi.

Pod względem czasu znacznie poszerza granice handlu, co jest realną korzyścią zwłaszcza dla inwestorów między strefami czasowymi, szczególnie z Azji; ale z punktu widzenia mikrostruktury rynku wprowadza nowe niepewności w zakresie dystrybucji płynności, transmisji ryzyka i struktury wyceny, łatwo prowadząc do „niezrównoważonego wyczerpywania” globalnej płynności.

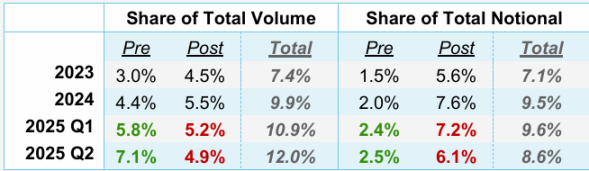

W rzeczywistości w ostatnich latach aktywność na amerykańskiej giełdzie poza tradycyjnymi godzinami (przed otwarciem, po zamknięciu) gwałtownie wzrosła.

Dane z NYSE pokazują, że w drugim kwartale 2025 roku wolumen obrotu poza godzinami handlu przekroczył 2 miliardy akcji, a wartość transakcji osiągnęła 62 miliardy dolarów, co stanowiło 11,5% całkowitego obrotu akcjami w USA w tym kwartale — to rekord. Jednocześnie wolumen na nocnych platformach handlowych, takich jak Blue Ocean czy OTC Moon, stale rośnie — nocny handel przestał być zjawiskiem marginalnym i stał się nowym polem bitwy, którego nie mogą ignorować główne środki.

Źródło: NYSE

W istocie jest to skoncentrowane uwolnienie rzeczywistego popytu globalnych traderów, zwłaszcza azjatyckich inwestorów detalicznych, na „handel amerykańskimi akcjami w swojej strefie czasowej”, więc Nasdaq nie tyle stara się stworzyć popyt, co raczej „przejąć” nocny handel, który dotąd odbywał się poza oficjalnym rynkiem i w środowisku o niskiej przejrzystości, wprowadzając go z powrotem do scentralizowanego, regulowanego systemu giełdowego, odzyskując utraconą w cieniu władzę wyceny.

Problem w tym, że handel „5×23” niekoniecznie przyniesie wyższej jakości odkrywanie cen, a raczej może mieć paradoksalny, obosieczny charakter:

- Po pierwsze, ryzyko „fragmentacji” i „rozwodnienia” płynności: Wydłużenie czasu handlu teoretycznie przyciąga więcej środków z różnych stref czasowych, ale w praktyce oznacza, że ograniczony popyt na handel zostaje rozdrobniony i rozłożony na dłuższej osi czasu, zwłaszcza w „nocnych” godzinach modelu „5×23”, gdzie wolumen amerykańskich akcji i tak jest niższy niż w tradycyjnych godzinach, a wydłużenie może prowadzić do większych spreadów, niedoboru płynności, wyższych kosztów transakcyjnych i zmienności, a w okresach niskiej płynności łatwiej o gwałtowne ruchy cen;

- Po drugie, potencjalna zmiana struktury wyceny: Jak wspomniano wcześniej, Nasdaq dzięki modelowi „5×23” może przejąć rozproszone zlecenia z platform takich jak Blue Ocean czy OTC Moon, ale dla instytucji fragmentacja płynności nie znika, tylko zmienia się z „rozproszenia poza rynkiem” na „podział w czasie na rynku”, co stawia wyższe wymagania wobec modeli zarządzania ryzykiem i realizacji zleceń, a taki rozdrobniony rynek znacznie zwiększa koszty realizacji dużych zleceń;

- Wreszcie, możliwość zwiększenia ryzyka czarnych łabędzi przez „0 opóźnienia”: W 23-godzinnym systemie handlu, poważne wydarzenia (czy to katastrofalne wyniki, wypowiedzi regulatorów, czy konflikty geopolityczne) mogą być natychmiast przekształcone w zlecenia, rynek nie ma już „nocy na przetrawienie” informacji, a w środowisku niskiej płynności nocnej takie reakcje mogą łatwiej wywołać luki cenowe, gwałtowne wahania, a nawet nieracjonalne reakcje łańcuchowe, przez co siła rażenia czarnych łabędzi może wzrosnąć wykładniczo przy braku drugiej strony transakcji;

Dlatego właśnie wcześniej podkreśliłem, że handel w modelu „5×23” to nie tylko „kilka dodatkowych godzin”, ani kwestia „większego lub mniejszego ryzyka”, lecz systemowy test wytrzymałości mechanizmu odkrywania cen, struktury płynności i dystrybucji władzy wyceny w TradFi.

Wszystko to przygotowuje grunt pod „niezamykającą się” tokenizowaną przyszłość.

III. Cała strategia Nasdaq: wszystkie przygotowania prowadzą do On-Chain

Jeśli spojrzymy szerzej i połączymy ostatnie intensywne działania Nasdaq, stanie się jasne, że to przemyślana, stopniowa strategia, której celem jest umożliwienie akcjom ostatecznie takiej samej płynności, rozliczeń i wyceny jak Tokeny.

W tym celu Nasdaq wybrał łagodną, typową dla tradycyjnych finansów ścieżkę ewolucji, a logika tej mapy drogowej jest bardzo przejrzysta i konsekwentna.

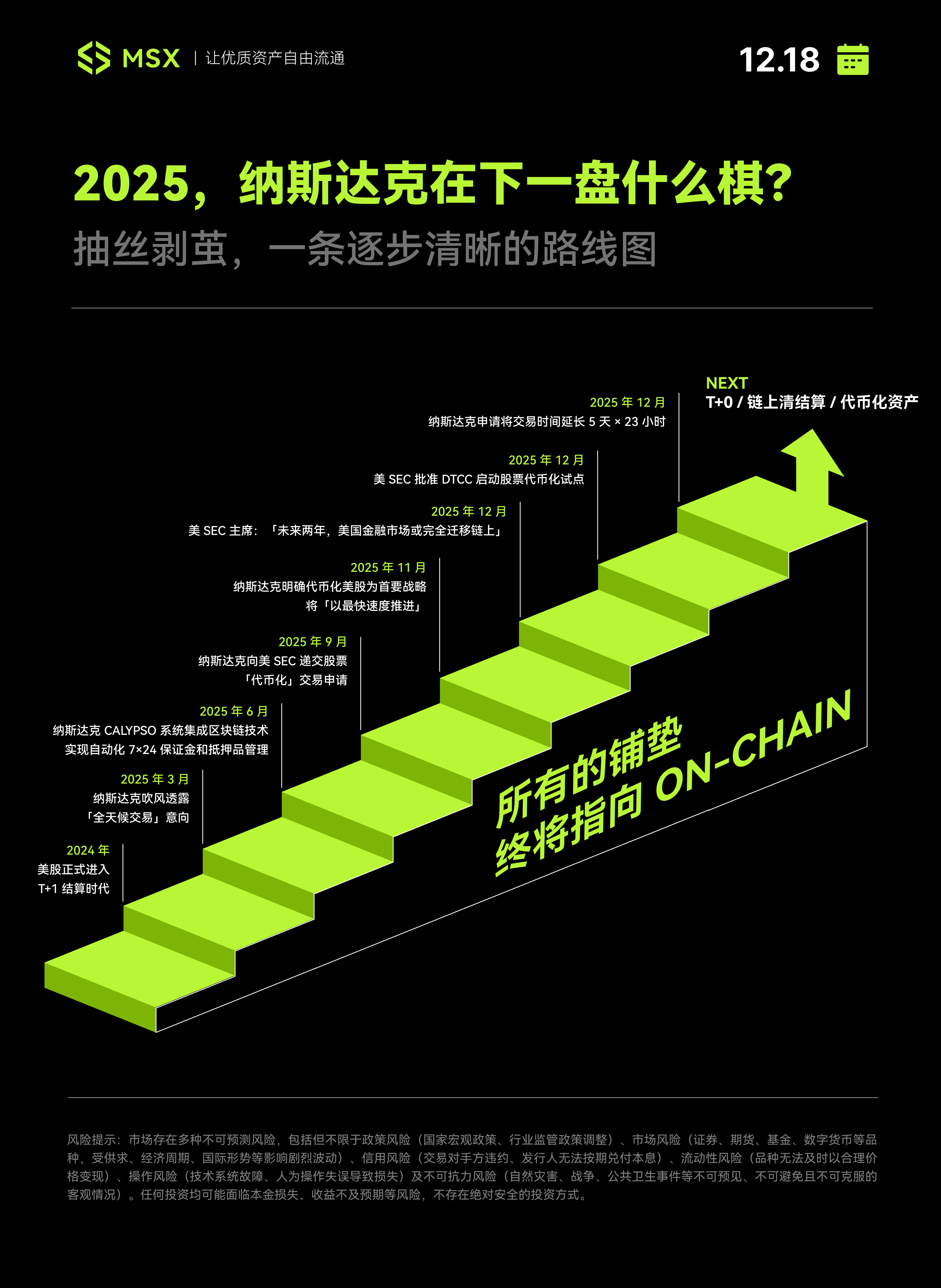

Pierwszy krok miał miejsce w maju 2024 roku, gdy system rozliczeń amerykańskich akcji został oficjalnie skrócony z T+2 do T+1 — to pozornie konserwatywna, ale kluczowa aktualizacja infrastruktury; zaraz potem, na początku 2025 roku, Nasdaq zaczął publicznie sygnalizować zamiar „całodobowego handlu”, zapowiadając wprowadzenie pięciodniowego, nieprzerwanego handlu w drugiej połowie 2026 roku.

Następnie Nasdaq skupił się na mniej widocznych, ale kluczowych systemach zaplecza — system Calypso zintegrował technologię blockchain do automatycznego zarządzania depozytami i zabezpieczeniami 7×24, co nie przyniosło widocznych zmian dla zwykłych inwestorów, ale dla instytucji było bardzo wyraźnym sygnałem.

W drugiej połowie 2025 roku Nasdaq zaczął działać na poziomie regulacyjnym i systemowym.

Najpierw we wrześniu oficjalnie złożył do SEC wniosek o umożliwienie handlu „tokenizowanymi” akcjami, a w listopadzie jasno określił tokenizację amerykańskich akcji jako priorytet strategiczny, deklarując „najszybsze możliwe wdrożenie”.

Prawie w tym samym czasie przewodniczący SEC Paul Atkins powiedział w wywiadzie dla Fox Business, że tokenizacja to przyszłość rynków kapitałowych, a przeniesienie aktywów papierów wartościowych na blockchain pozwoli na jaśniejsze potwierdzenie własności; przewiduje on, że „w ciągu około 2 lat wszystkie rynki w USA przejdą na działanie on-chain, z rozliczeniami on-chain”.

W tym właśnie kontekście Nasdaq w grudniu 2025 roku złożył do SEC wniosek o wprowadzenie systemu handlu 5×23 godziny.

Z tej perspektywy wydłużenie czasu handlu przez Nasdaq do „23 godzin” nie jest pojedynczą reformą, lecz niezbędnym krokiem na mapie drogowej tokenizacji akcji. Ponieważ przyszłe aktywa tokenizowane będą dążyć do płynności 7×24, obecne 23 godziny to „stan przejściowy” najbliższy rytmowi on-chain.

Co ciekawe, w 2025 roku regulator (SEC), infrastruktura (DTCC) i giełda (Nasdaq) wykazały wyjątkowo skoordynowane tempo:

- SEC luzuje i wyznacza kierunek: Z jednej strony stopniowo łagodzi regulacje, z drugiej przez wywiady na wysokim szczeblu stale buduje oczekiwania „pełnego przejścia na blockchain”, dając rynkowi pewność;

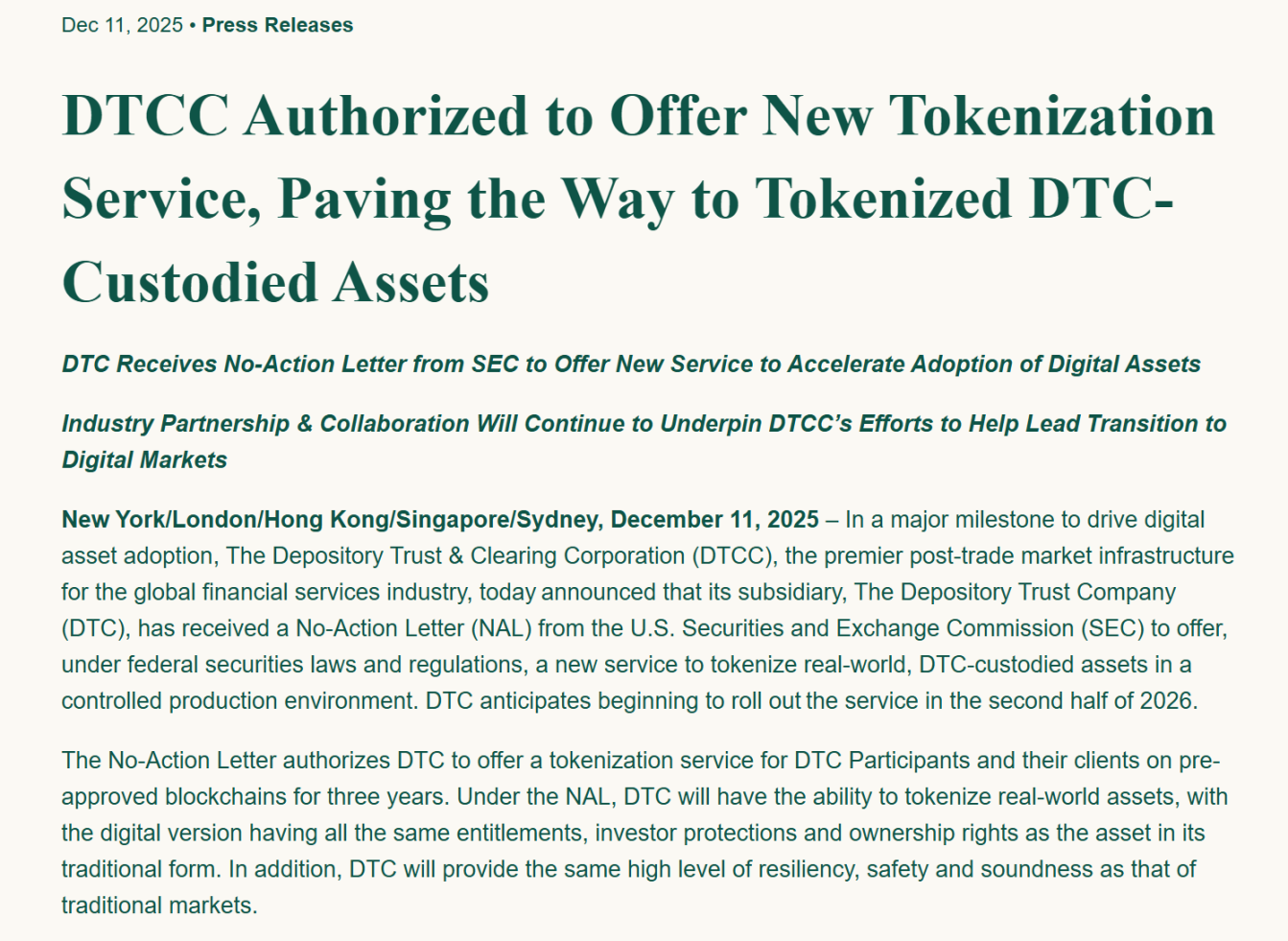

- DTCC wzmacnia fundamenty: 12 grudnia spółka zależna DTCC, Depository Trust Company (DTC), otrzymała od SEC zgodę na świadczenie usług tokenizacji aktywów rzeczywistych w kontrolowanym środowisku produkcyjnym, z planem oficjalnego uruchomienia w drugiej połowie 2026 roku, rozwiązując kluczowe problemy rozliczeń i zgodności przechowywania;

- Nasdaq prowadzi ofensywę: Oficjalnie ogłasza plan tokenizacji akcji, nadaje mu najwyższy priorytet, składa wniosek o 23-godzinny handel i przyciąga globalną płynność;

Źródło: strona DTCC

Kiedy te trzy linie umieści się na jednej osi czasu, ta zgodna współpraca nie może być przypadkiem —

To nie przypadek ani nagły pomysł Nasdaq, lecz wysoce skoordynowany, konsekwentnie realizowany projekt systemowy, Nasdaq i amerykański rynek finansowy robią ostatni sprint do „niezamykającego się systemu finansowego”.

Na zakończenie

Oczywiście, gdy puszka Pandory zostanie otwarta, „5×23 godziny” to dopiero pierwszy krok.

W końcu, gdy raz zostaną uwolnione ludzkie potrzeby, nie da się ich cofnąć, więc skoro amerykańskie akcje można handlować w środku nocy, użytkownicy na pewno zapytają: dlaczego muszę znosić tę 1-godzinną przerwę? Dlaczego nie można handlować w weekendy? Dlaczego nie można rozliczać się natychmiast za pomocą U?

Kiedy globalni inwestorzy zostaną całkowicie przyzwyczajeni do „5×23 godzin”, obecna niepełna architektura TradFi stanie przed ostatecznym przełomem, a tylko natywne aktywa tokenizowane 7×24 mogą wypełnić tę ostatnią godzinę, dlatego poza Nasdaq także Coinbase, Ondo, Robinhood i MSX ścigają się w szalonym tempie — kto zostanie w tyle, zostanie pochłonięty przez on-chainową falę.

Przyszłość jest jeszcze daleka, ale dla „starego zegara” czasu już niewiele zostało.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Branża kryptowalut musi poczynić postępy, zanim Trump opuści urząd: współzałożyciel Etherealize

Shardeum przekracza 700 milionów tokenów SHM zablokowanych w stakingu wraz z rozwojem programu Staking Delegators

Jeden z najbardziej oczekiwanych altcoinów może zbliżać się do premiery – tokeny są w ruchu, oto najnowsze dane