Uwięziony pod oporem podaży

Podsumowanie wykonawcze

- Bitcoin pozostaje uwięziony w strukturalnie kruchej konsolidacji – ostatnie odrzucenie w pobliżu 93 000 USD i stopniowy spadek w kierunku 85 600 USD podkreślają utrzymującą się nadpodaż. Gęsta dystrybucja pomiędzy 93 000–120 000 USD nadal ogranicza próby odbicia, a brak odzyskania 0.75 kwantyla (~95 000 USD) oraz Short-Term Holder Cost Basis na poziomie 101 500 USD utrzymuje ograniczoną dynamikę wzrostową.

- Pomimo utrzymującej się presji sprzedażowej, cierpliwy popyt kupujących jak dotąd broni True Market Mean w okolicach 81 300 USD, zapobiegając głębszemu załamaniu. Ta równowaga odzwierciedla rynek pod presją czasu, gdzie rosnące niezrealizowane i zrealizowane straty zwiększają presję psychologiczną na inwestorów.

- Popyt spot pozostaje selektywny i krótkotrwały, z ograniczonym podążaniem na głównych giełdach i brakiem skoordynowanego wzrostu akumulacji podczas ostatnich spadków. Przepływy korporacyjnych skarbców są epizodyczne, przyczyniając się do zmienności, ale nie zapewniając stałego wsparcia strukturalnego.

- Rynki futures nadal ograniczają ryzyko, z malejącym open interest i stopami finansowania blisko neutralnych poziomów, co sygnalizuje brak spekulacyjnego przekonania zamiast wymuszonego delewarowania. Dźwignia nie napędza już spadków, ale też nie wspiera wzrostów.

- Rynki opcji wzmacniają trend konsolidacyjny. Zmienność krótkoterminowa skurczyła się po FOMC, ryzyko spadkowe pozostaje wyceniane, ale stabilne, a przepływy faworyzują zbieranie premii nad zakładami kierunkowymi, przy czym duże wygasania w grudniu „przyklejają” cenę do końca roku.

W zeszłym tygodniu podkreślaliśmy strukturalnie kruchy rynek, gdzie rosnące niezrealizowane straty, wysoka realizacja strat oraz utrzymująca się realizacja zysków przez długoterminowych posiadaczy nadal ograniczały postęp wzrostowy. Cierpliwy popyt kupujących utrzymywał cenę powyżej True Market Mean, jednak słabe przepływy ETF, niska płynność spot, wyciszone pozycjonowanie futures i defensywna aktywność opcyjna sprawiały, że rynek był bardzo wrażliwy na makroekonomiczne katalizatory.

Od tego czasu cena została odrzucona w pobliżu 92 900 USD i dryfowała niżej w kierunku 85 600 USD, co jest zgodne z presją sprzedażową opisaną w naszym poprzednim raporcie. W tej edycji analizujemy, jak frustracja inwestorów przekłada się na realizację strat, oceniamy sentyment na rynku spot i futures oraz kończymy cotygodniową analizą rynku opcji.

Wgląd on-chain

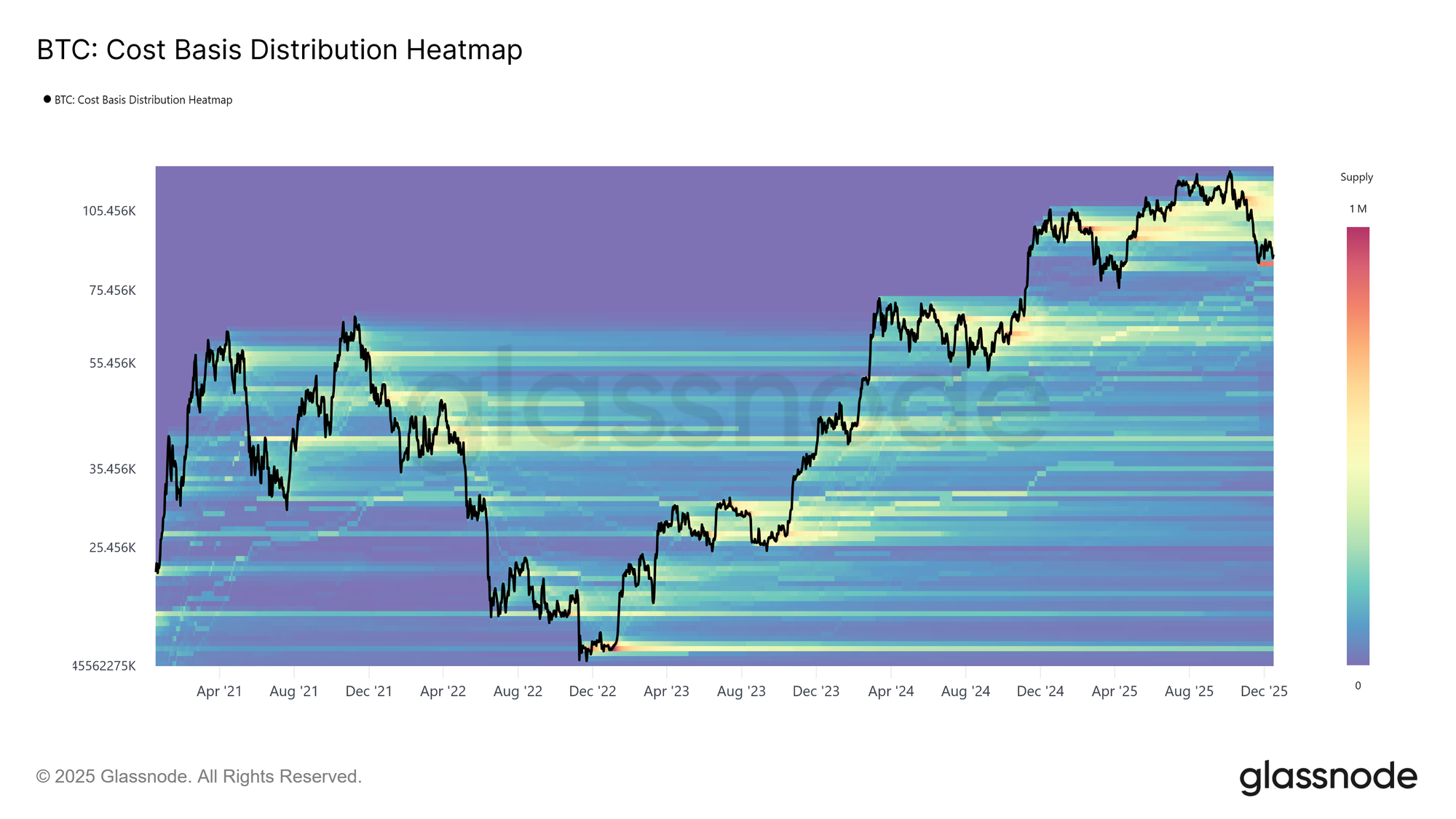

Przeważająca nadpodaż

Cena powróciła obecnie do poziomów ostatnio widzianych niemal rok temu, pomimo dwóch dużych rajdów w tym okresie. Pozostawiło to po sobie gęsty klaster podaży zgromadzonej przez kupujących na szczycie w zakresie 93 000–120 000 USD. Powstała dystrybucja podaży odzwierciedla strukturę rynku z przewagą podaży, gdzie – podobnie jak na początku 2022 roku – próby odbicia są coraz bardziej ograniczane przez presję sprzedażową z góry, szczególnie na wczesnych etapach fazy niedźwiedziej.

Dopóki cena pozostaje poniżej tego zakresu i nie odzyska kluczowych poziomów, zwłaszcza Short-Term Holder Cost Basis na poziomie 101 500 USD, ryzyko dalszych korekt spadkowych wciąż zagraża rynkowi.

Live Chart

Live Chart Waga nadpodaży

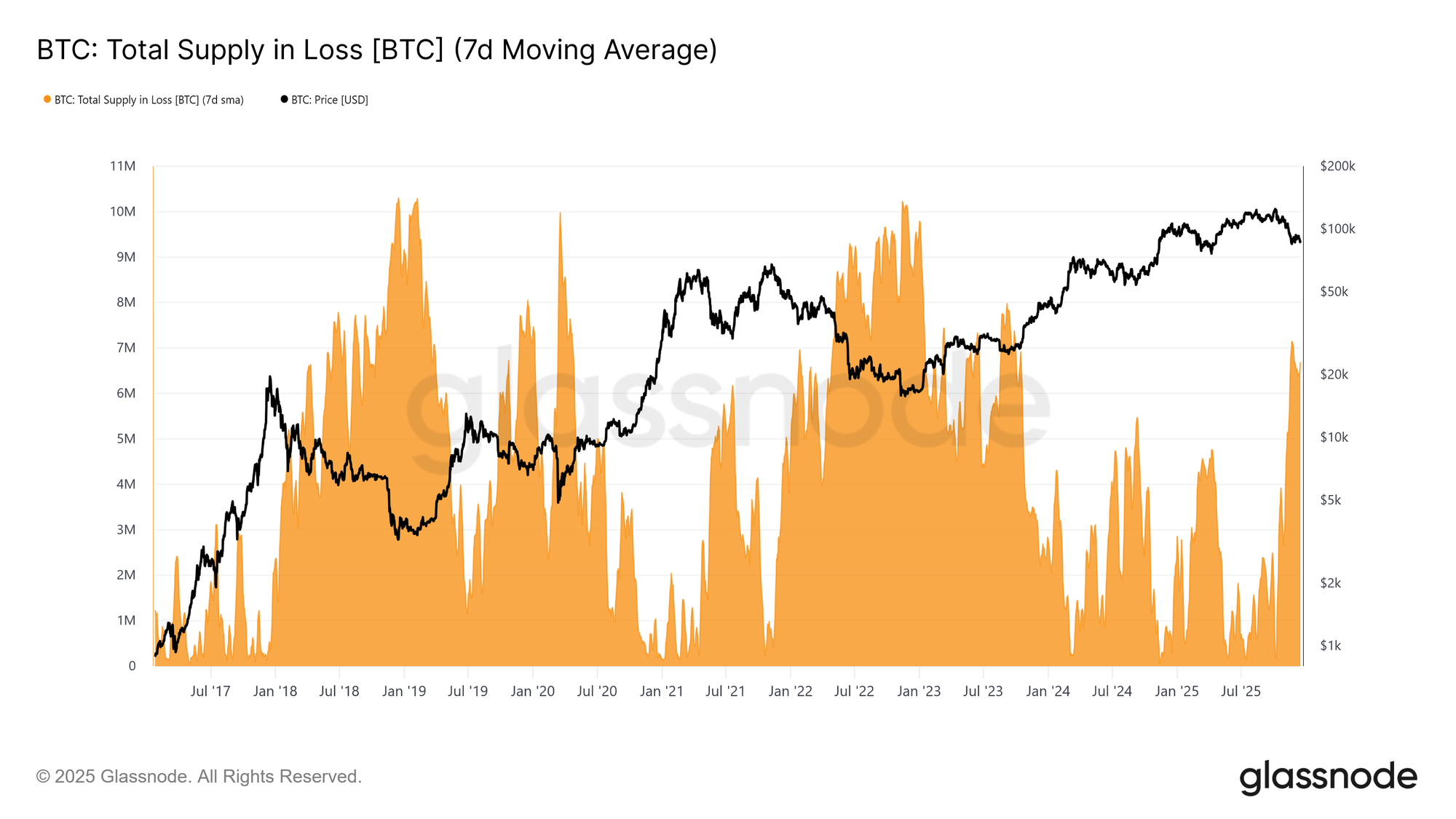

Aby lepiej zobrazować ciężar tej nadpodaży, możemy najpierw ocenić wolumen monet obecnie trzymanych ze stratą. Podaż w stracie wzrosła do 6,7 miliona BTC (7D-SMA), co stanowi najwyższy poziom podaży generującej straty w tym cyklu.

Utrzymując się w zakresie 6–7 milionów BTC od połowy listopada, ten wzorzec ściśle odzwierciedla wczesne fazy przejściowe poprzednich cykli, gdzie narastająca frustracja inwestorów poprzedzała przejście do bardziej wyraźnych warunków niedźwiedzich i nasiloną kapitulację przy niższych cenach.

Live Chart

Live Chart Dojrzewające straty

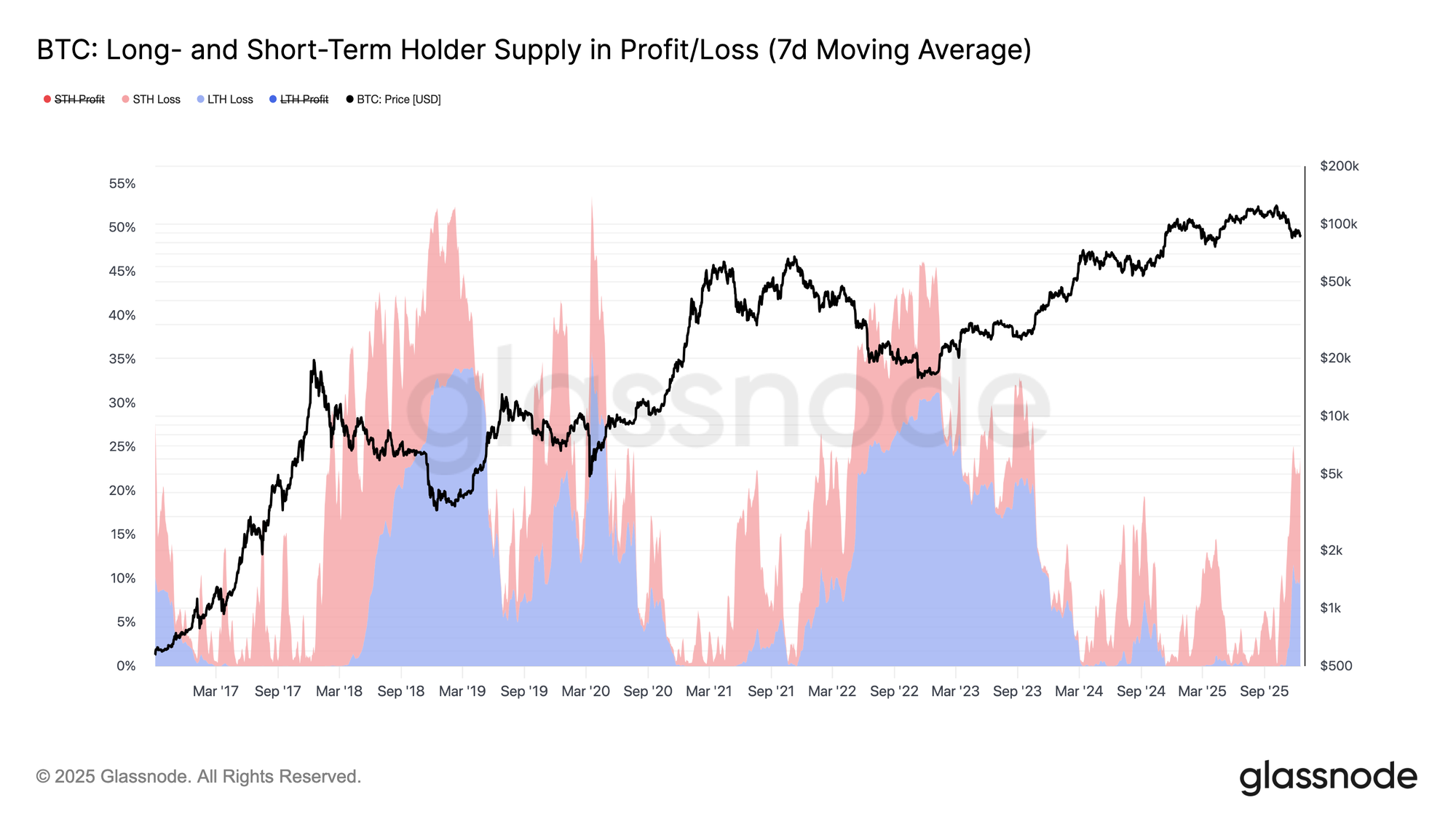

W oparciu o wysoki udział podaży trzymanej ze stratą, czas staje się obecnie dominującym źródłem presji rynkowej. Jak pokazano na poniższym wykresie, z 23,7% podaży w obiegu obecnie „pod wodą”, 10,2% należy do długoterminowych posiadaczy, a 13,5% do krótkoterminowych. Ten rozkład sugeruje, że – podobnie jak w poprzednich przejściach cykli do głębszych faz niedźwiedzich – podaż generująca straty, zgromadzona przez niedawnych nabywców, stopniowo dojrzewa do kohorty długoterminowych posiadaczy.

W miarę jak ta podaż „pod wodą” przechodzi długotrwały test czasu, inwestorzy o słabszym przekonaniu mogą coraz częściej kapitulować ze stratą, zwiększając presję sprzedażową na rynku.

Live Chart

Live Chart Pojawiają się sprzedający ze stratą

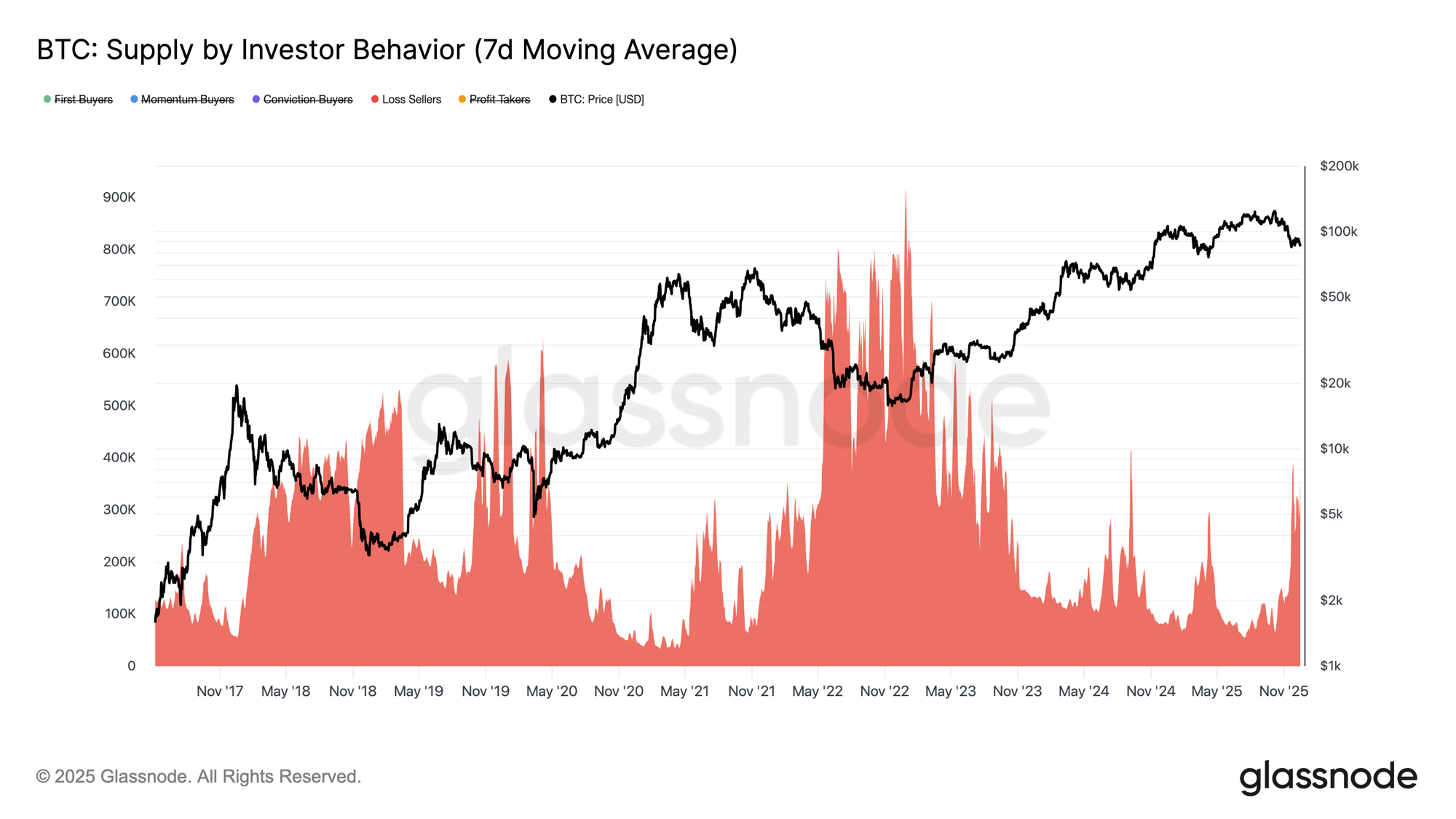

Rozszerzając tę presję czasową, dojrzewanie podaży generującej straty od krótkoterminowych posiadaczy do dłuższych kohort wyraża się obecnie poprzez rosnącą realizację strat na rynku. Aby lepiej prześledzić, jak warunki niedźwiedzie kształtują zachowania inwestorów, zwracamy się do wskaźnika Supply by Investor Behavior. Ta metodologia klasyfikuje podaż tokenów nie tylko według wieku, ale także według interakcji uczestników z ceną, ujawniając, kto kupuje, kto sprzedaje i w jakich warunkach.

Aby to osiągnąć, podaż jest segmentowana na kohorty oparte na zachowaniu: kupujących z przekonaniem akumulujących podczas słabości, kupujących momentum wchodzących podczas trendów wzrostowych, nowych nabywców, realizujących zyski oraz sprzedających ze stratą, którzy wychodzą ze stratą. Metryka śledzi skumulowaną podaż trzymaną przez każdą kohortę w czasie, z wyłączeniem giełd i smart kontraktów, by wyizolować zachowania inwestorów.

Obecnie podaż przypisana sprzedającym ze stratą wzrosła do około 360 000 BTC. W rezultacie każdy dalszy spadek, szczególnie przebicie poniżej True Market Mean na poziomie 81 300 USD, grozi dalszym powiększeniem tej kohorty, dodając kolejną presję sprzedażową do już kruchej struktury rynku.

Live Chart

Live Chart Wgląd off-chain

Popyt spot bez trwałości

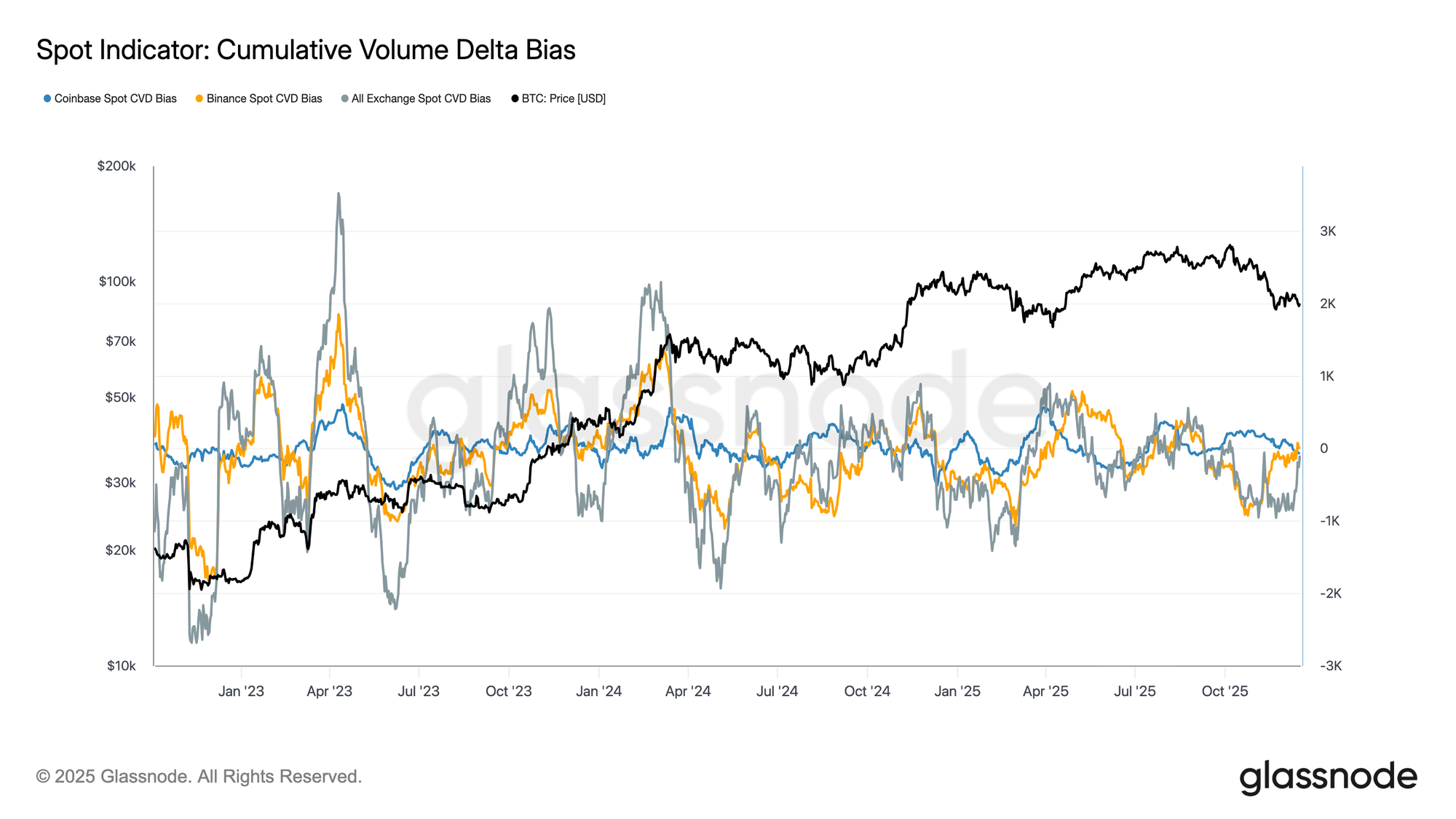

Przepływy na rynku spot nadal odzwierciedlają nierównomierny profil popytu na głównych giełdach. Cumulative Volume Delta pokazuje okresowe wybuchy aktywności zakupowej, ale te ruchy nie przerodziły się w trwałą akumulację, szczególnie podczas ostatnich spadków cen. Spot CVD na Coinbase pozostaje stosunkowo konstruktywny, wskazując na bardziej stabilny udział inwestorów z USA, podczas gdy przepływy na Binance i na giełdach łącznie pozostają niestabilne i w dużej mierze bez kierunku.

Ta dyspersja wskazuje na selektywne zaangażowanie zamiast skoordynowanego popytu spot. Ostatnie spadki nie wywołały zdecydowanego wzrostu pozytywnego CVD, co sugeruje, że kupowanie dołków pozostaje taktyczne i krótkoterminowe. Wobec braku trwałej akumulacji spot na giełdach, ruchy cenowe wciąż w większym stopniu opierają się na pozycjonowaniu na instrumentach pochodnych i warunkach płynnościowych, a nie na organicznym popycie spot.

Live Chart

Live Chart Przepływy skarbców korporacyjnych pozostają epizodyczne

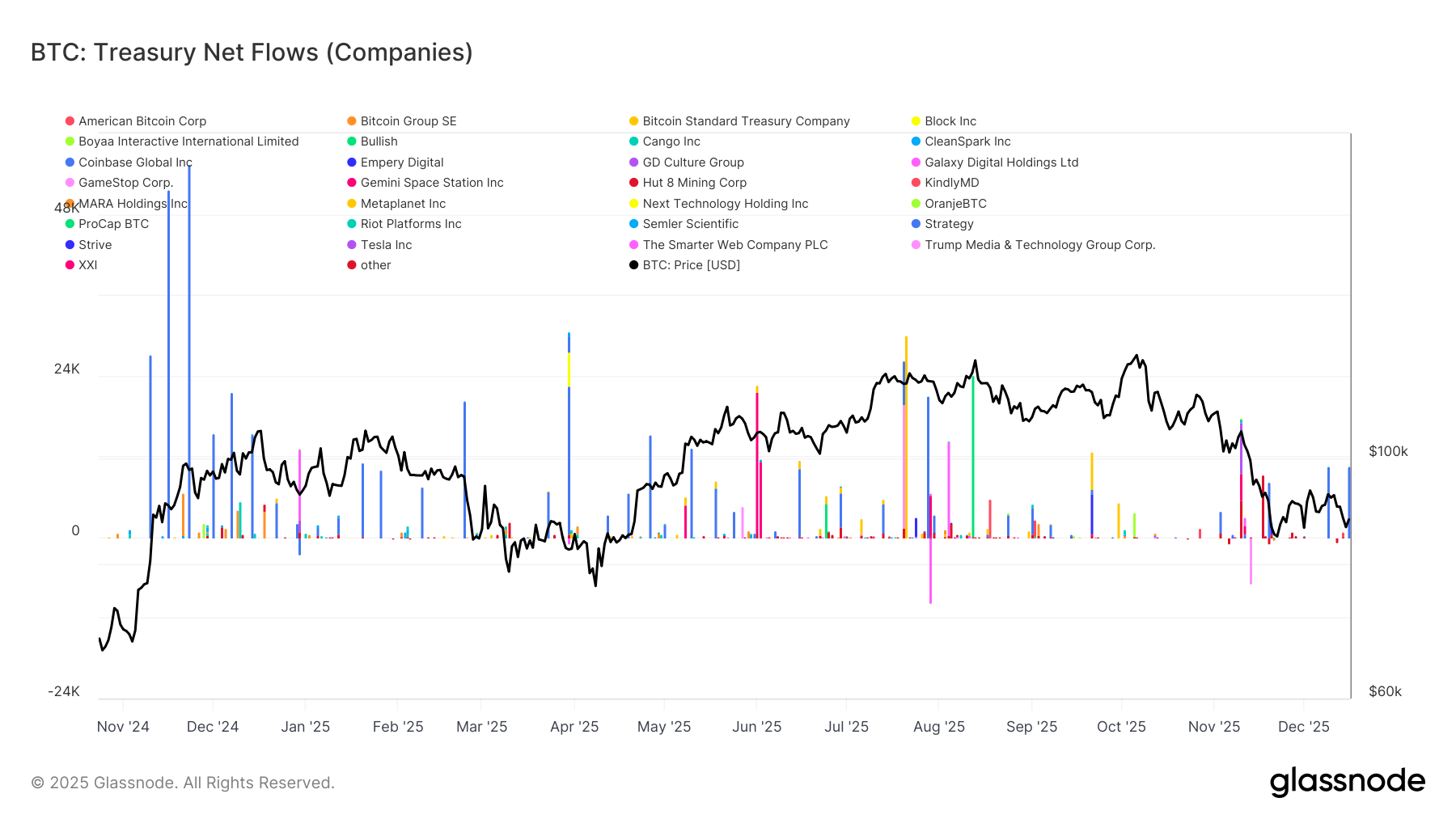

Aktywność korporacyjnych skarbców Bitcoin nadal jest zdominowana przez pojedyncze, specyficzne dla firm wydarzenia, a nie trwały trend akumulacyjny. Przepływy netto pokazują sporadyczne duże napływy od niewielkiej liczby firm, przeplatane długimi okresami minimalnej aktywności, co wskazuje, że popyt korporacyjny pozostaje oportunistyczny, a nie systematyczny. Te wybuchy często zbiegają się z korzystnymi warunkami cenowymi lub strategicznymi decyzjami bilansowymi, ale nie utworzyły trwałego popytu mogącego kształtować szerszą strukturę rynku.

Co ważne, ostatnia słabość cen nie wywołała skoordynowanego wzrostu akumulacji skarbców, co sugeruje, że większość firm pozostaje zdyscyplinowana i wrażliwa na cenę. W rezultacie korporacyjne skarbce przyczyniają się do zmienności nagłówków, ale nie są jeszcze wiarygodnym, cyklicznym źródłem popytu strukturalnego.

Live Chart

Live Chart Pozycjonowanie futures nadal ogranicza ryzyko

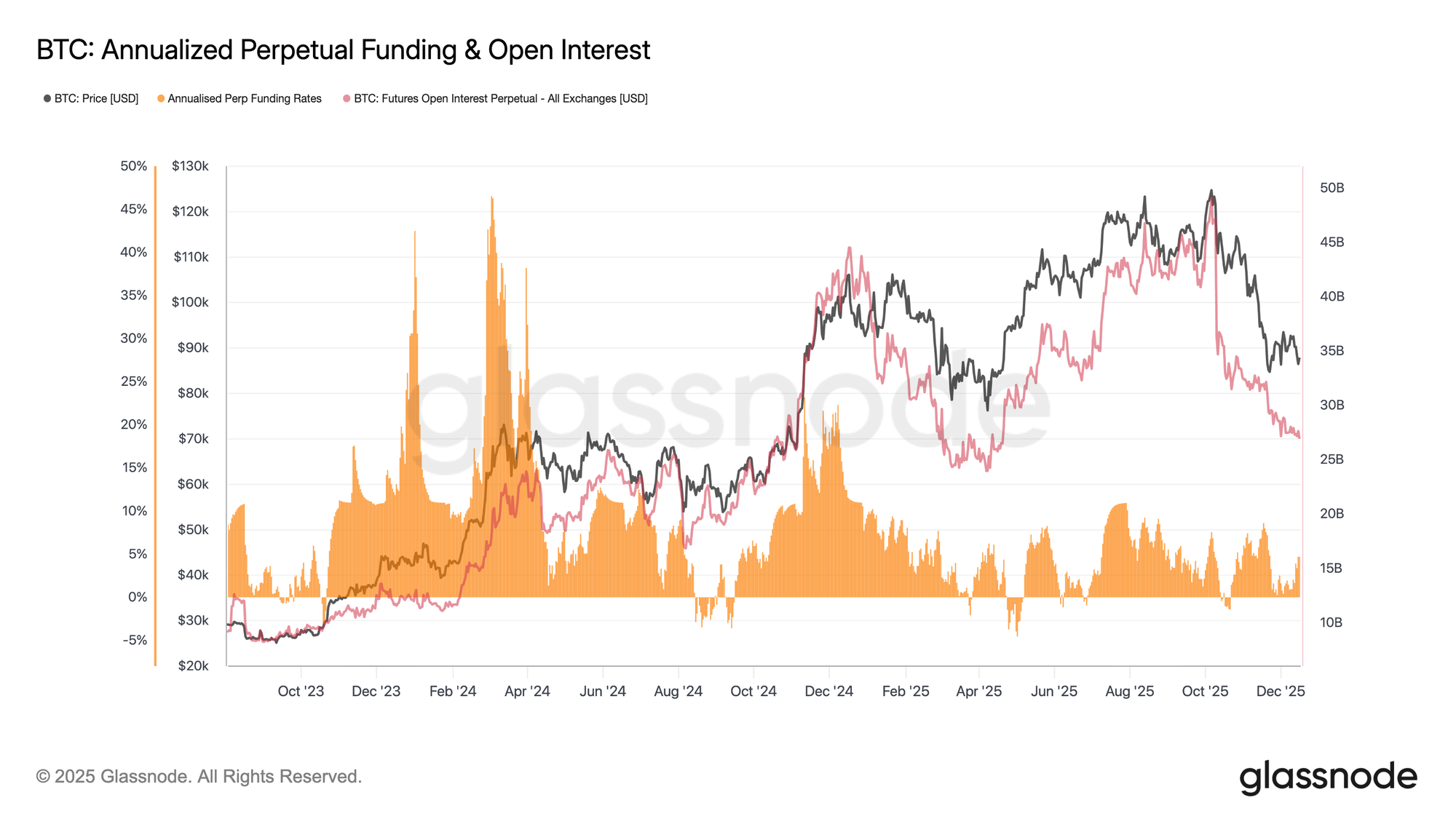

Obok wyciszonej aktywności spot, rynki perpetual futures nadal charakteryzują się ograniczonym apetytem na ryzyko. Open interest nadal spada z cyklicznych szczytów, sygnalizując redukcję pozycji, a nie nowe wykorzystanie dźwigni. To odwracanie pozycji następuje przy względnie stabilnych stopach finansowania, które przez większość ostatnich spadków oscylowały wokół neutralnych poziomów.

Co ważne, brak utrzymujących się wysokich stawek finansowania sugeruje, że spadek nie był napędzany przez nadmierne pozycje długie lub przepełnioną dźwignię. Zamiast tego rynki futures wydają się być w fazie konsolidacji, a traderzy priorytetowo traktują zarządzanie bilansem nad przekonaniem kierunkowym.

Przy już zredukowanej dźwigni i ograniczonych stawkach finansowania, pozycjonowanie futures nie jest już głównym źródłem presji spadkowej. Jednak brak nowego wzrostu open interest podkreśla również ograniczony apetyt spekulacyjny na wsparcie trwałego ruchu wzrostowego w obecnych warunkach.

Live Chart

Live Chart Zmienność krótkoterminowa zanika

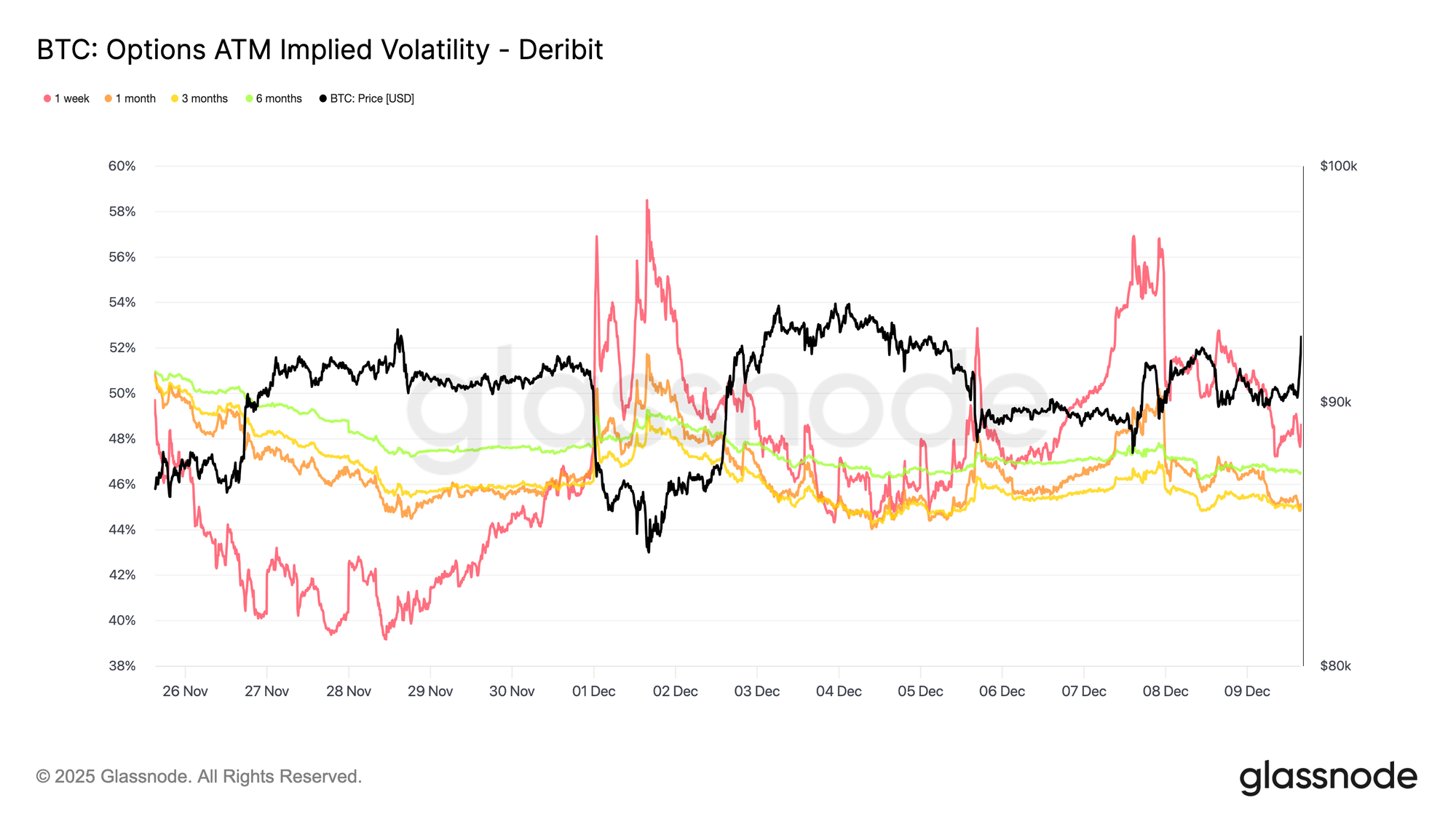

Po ograniczeniu ryzyka na instrumentach pochodnych, implikowana zmienność nadal się kompresuje na krótkim końcu po FOMC, podczas gdy dłuższe terminy pozostają względnie stabilne mimo niewielkiego spadku. Ta konfiguracja sugeruje, że traderzy aktywnie ograniczają ekspozycję na niepewność krótkoterminową, a nie zmieniają ocenę całego reżimu zmienności. Krótkoterminowa implikowana zmienność jest najbardziej wrażliwa na ryzyko wydarzeń i jej spadek zwykle odzwierciedla świadomą decyzję o wycofaniu się z natychmiastowych katalizatorów.

Obecny spokój nie jest więc przypadkowy. Zmienność jest sprzedawana na rynku, co wskazuje na efekty pozycjonowania, a nie brak zaangażowania czy płynności.

Live Chart

Live Chart Ryzyko spadkowe utrzymuje się

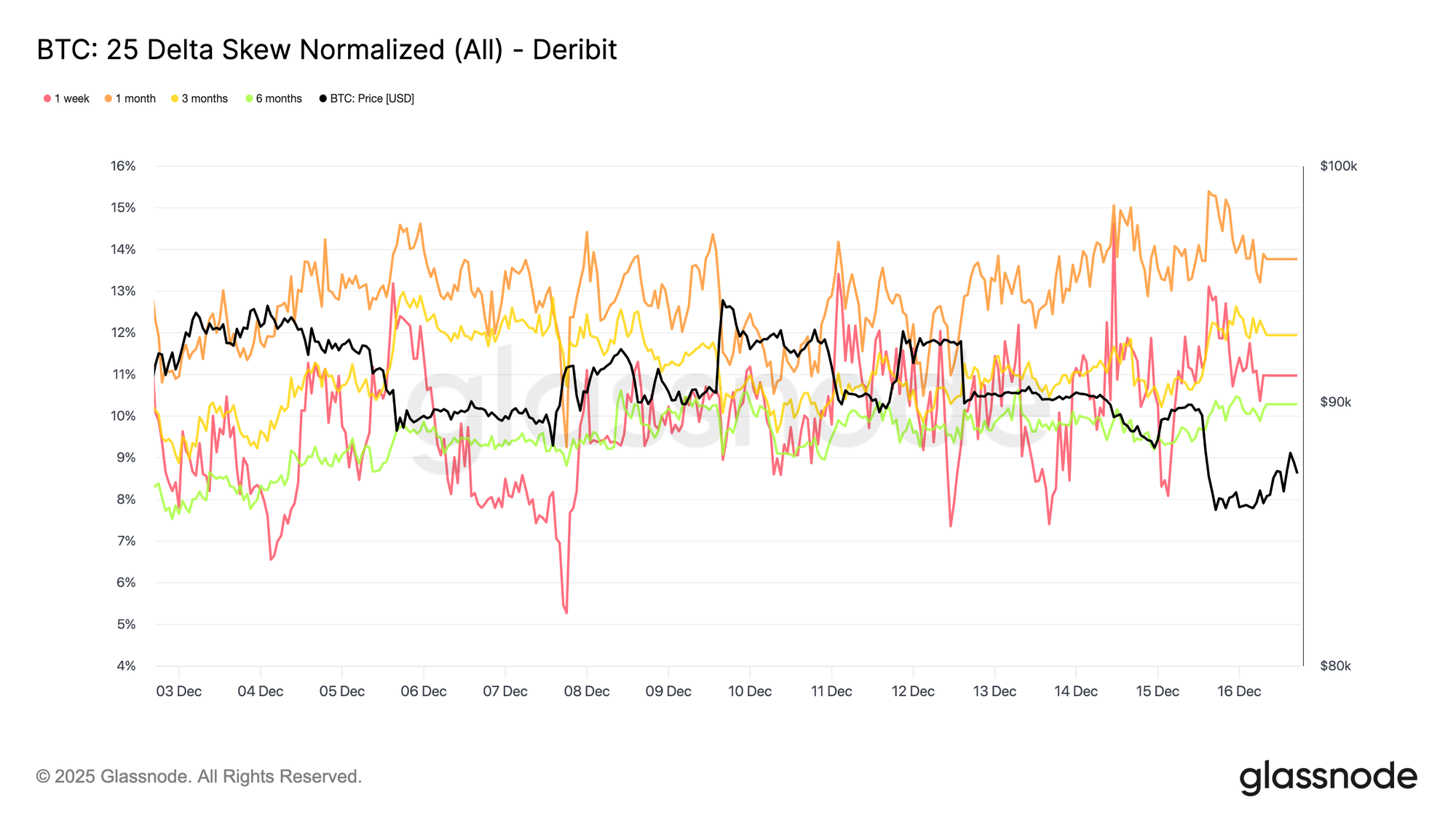

Zgodnie z niższą zmiennością krótkoterminową, 25-delta skew pozostaje szeroko stabilny w różnych terminach, utrzymując się w terytorium opcji put, nawet gdy implikowana zmienność na krótkim końcu się kompresuje. Oznacza to, że opcje put na spadek nadal handlują z premią względem call, ale ta premia się nie powiększa. W praktyce traderzy utrzymują ochronę przed spadkiem, a nie ją zwiększają.

W zestawieniu ze spadającą krótkoterminową implikowaną zmiennością ta stabilność sugeruje, że obawy przed gwałtownymi ruchami w dół osłabły, choć nie zniknęły całkowicie. Rynek wycofuje się z eskalacji defensywnej, ale nie przechodzi jeszcze w wyraźnie bycze pozycjonowanie.

Live Chart

Live Chart Skew sygnalizuje podzielone horyzonty

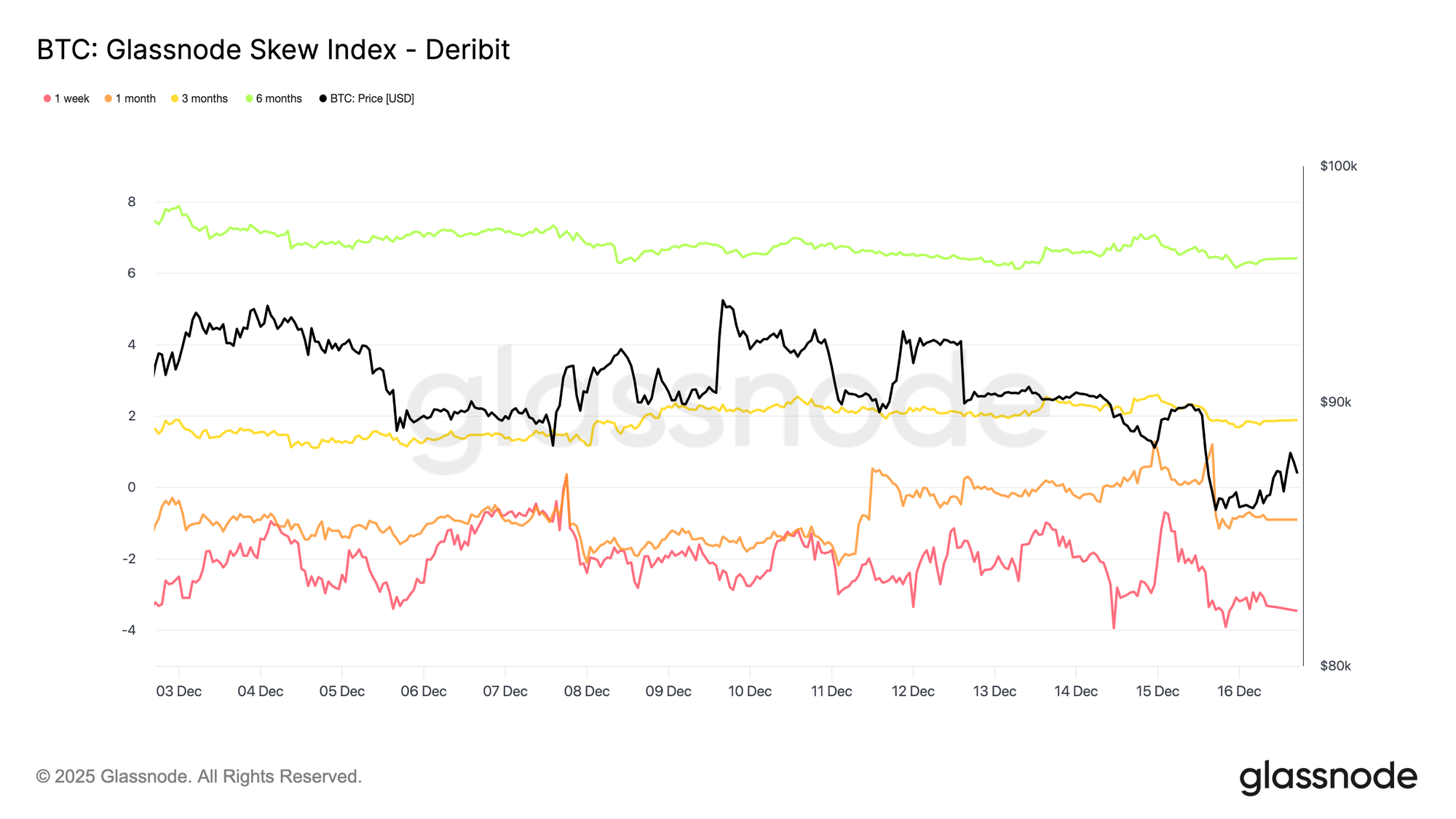

Patrząc dalej wzdłuż krzywej, podczas gdy 25-delta skew wskazuje, że ochrona przed spadkiem pozostaje wyceniana w różnych terminach, indeks skew dodaje kontekst, jak to ryzyko jest rozłożone. Na krótkich terminach indeks pozostaje ujemny, zgodnie z 25-delta skew i potwierdza, że ryzyko spadkowe nadal dominuje w krótkim terminie. Dalej jednak indeks skew staje się dodatni, wskazując na relatywnie wyższą wycenę ekspozycji na wzrost przy dłuższych horyzontach.

Łącznie te miary sugerują, że ostrożność utrzymuje się w krótkim terminie, podczas gdy pozycjonowanie na dłuższe terminy odzwierciedla rosnące zainteresowanie scenariuszami wzrostowymi, a nie wzrostem zabezpieczeń przed spadkiem. Ryzyko jest utrzymywane w krótkim terminie i równoważone dalej na krzywej, zamiast przesuwać się zdecydowanie w jednym kierunku.

Live Chart

Live Chart Przepływy faworyzują zbieranie premii

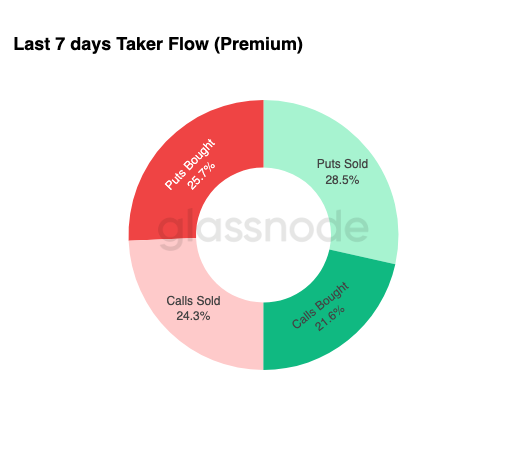

Zgodnie z ustabilizowanym profilem skew, przepływy opcyjne pokazują, jak traderzy wyrażają to środowisko w praktyce. W ostatnim tygodniu przepływ takera był zdominowany przez sprzedaż opcji put, zaraz za nią plasuje się zakup opcji put, co wskazuje na aktywne monetyzowanie premii przy jednoczesnym kontynuowaniu zabezpieczeń. Przepływ takera odzwierciedla agresywną realizację zamiast pasywnego pozycjonowania, co czyni go użytecznym sygnałem aktualnych intencji. Sprzedaż opcji put zwykle wiąże się z generowaniem dochodu i przekonaniem, że ruchy spadkowe pozostaną ograniczone, podczas gdy obecność zakupów put pokazuje, że ochrona nie została całkowicie porzucona.

Łącznie przepływy sugerują, że traderzy są mniej skoncentrowani na pozycjonowaniu pod wybicie, a bardziej komfortowo zbierają premie w zrównoważonym, konsolidacyjnym rynku, zamiast wyceniać natychmiastowe ryzyko ogona.

Live Chart

Live Chart Wygasania „przyklejają” rynek

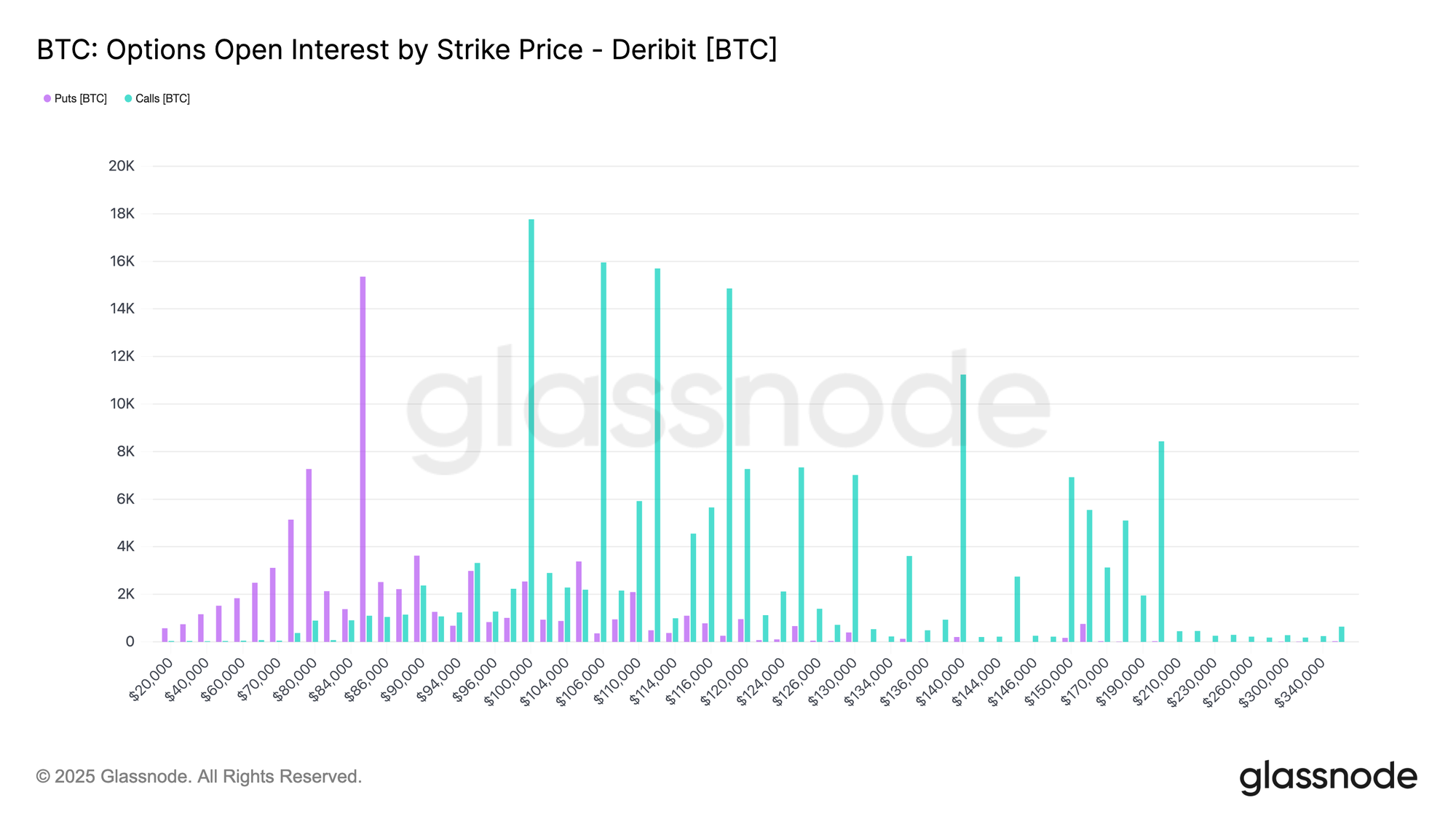

Na końcu obrazu opcyjnego open interest pokazuje, że ryzyko jest silnie skoncentrowane na dwóch wygasaniach pod koniec grudnia, z istotną częścią wygasającą 19 grudnia, a następnie znacznie większą koncentracją 26 grudnia. Duże wygasania mają znaczenie, ponieważ kompresują pozycjonowanie i zabezpieczenia do konkretnych dat, wzmacniając ich wpływ na krótkoterminową dynamikę cen.

Przy obecnych poziomach ta koncentracja pozostawia dealerów long gamma po obu stronach rynku, zachęcając ich do sprzedaży wzrostów i kupowania spadków, by pozostać zabezpieczonymi. To zachowanie mechanicznie wzmacnia konsolidację cen i tłumi zmienność w miarę zbliżania się wygasania.

Efekt ten nasila się w największe wygasanie roku 26 grudnia. Gdy to wygasanie minie i związane z nim zabezpieczenia wygasną, grawitacja cenowa stworzona przez to pozycjonowanie naturalnie słabnie, pozwalając strukturze rynku zresetować się i pojawić się nowym dynamikom.

Live Chart

Live Chart Wnioski

Rynek nadal handluje w kruchej, wrażliwej na czas strukturze, kształtowanej przez dużą nadpodaż, rosnącą realizację strat i słabnącą trwałość popytu. Odrzucenie ceny w pobliżu 93 000 USD i późniejszy dryf w kierunku 85 600 USD odzwierciedlają gęstą podaż zgromadzoną między 93 000–120 000 USD, gdzie wcześniejsi kupujący na szczycie nadal ograniczają próby odbicia. Dopóki cena pozostaje poniżej 0.75 kwantyla (~95 000 USD) i nie odzyska Short-Term Holder Cost Basis na poziomie 101 500 USD, postęp wzrostowy prawdopodobnie pozostanie ograniczony.

Pomimo tej presji, cierpliwy popyt jak dotąd broni True Market Mean w okolicach 81 300 USD, zapobiegając głębszemu załamaniu. Popyt spot pozostaje selektywny, przepływy skarbców korporacyjnych epizodyczne, a pozycjonowanie futures nadal ogranicza ryzyko zamiast odbudowywać przekonanie. Rynki opcji wzmacniają ten trend konsolidacyjny, z kompresją zmienności krótkoterminowej, utrzymującym się, ale stabilnym ryzykiem spadkowym i pozycjonowaniem związanym z wygasaniem, które „przykleja” cenę do końca grudnia.

Podsumowując, Bitcoin pozostaje uwięziony między wsparciem strukturalnym w okolicach 81 000 USD a utrzymującą się presją sprzedażową z góry. Znacząca zmiana wymagałaby albo wyczerpania sprzedających powyżej 95 000 USD, albo nowego napływu płynności zdolnego wchłonąć podaż i odzyskać kluczowe poziomy kosztów bazowych.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Buterin stwierdził, że protokół Ethereum musi być bardziej przejrzysty.

Skup tokenów WLFI: Zdumiewający ruch na 10 milionów dolarów, który odmienia zaufanie