Od najgorętszych do najbardziej przereklamowanych: ostra analiza 21 głównych narracji kryptowalutowych na 2025 rok

Oryginalny tytuł: My Crypto Narratives Tier List for 2026

Oryginalny autor: DeFi Warhol, KOL kryptowalutowy

Oryginalne tłumaczenie: Tim, PANews

Mocne

Tokenizacja: RWA osiąga nowe rekordy (około 20 miliardów dolarów), coraz więcej akcji i towarów jest tokenizowanych. Wraz z ciągłą ekspansją głównych funduszy i instytucji powierniczych na różnych platformach handlowych, nie jest to już tylko koncepcja.

Stablecoiny: Jako rynek o kapitalizacji 310 miliardów dolarów, stablecoiny stopniowo stają się infrastrukturą dla rynku walutowego, płatności, kart kredytowych oraz dystrybucji bankowości cyfrowej, będąc najlepszym mostem łączącym świat kryptowalut z rzeczywistymi zastosowaniami.

Rynki predykcyjne: Wolumeny handlowe i liczba użytkowników rynków predykcyjnych osiągają nowe rekordy. Wraz z integracją głównych aplikacji kryptowalutowych i tradycyjnych instytucji finansowych, tempo adopcji przyspiesza.

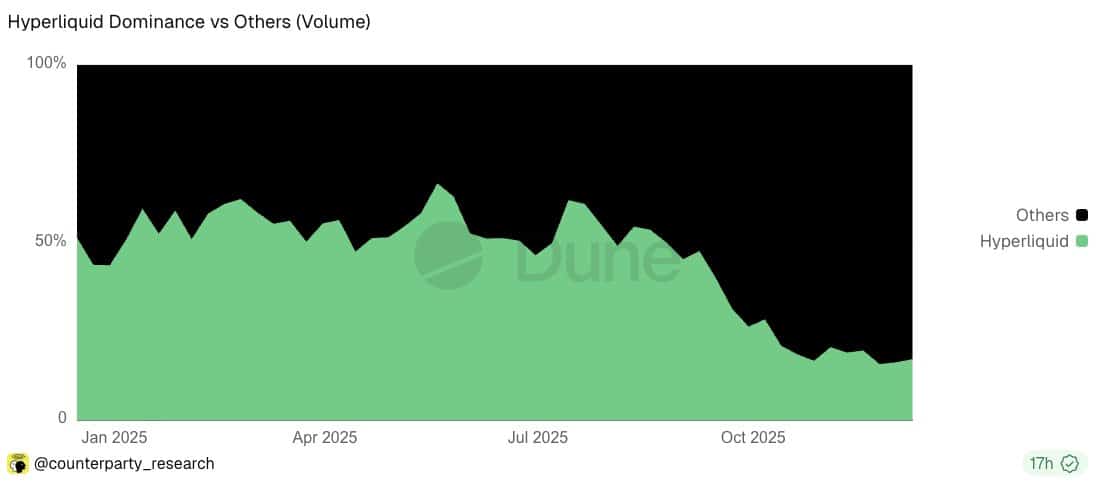

Kontrakty perpetualne: Kontrakty perpetualne nadal dominują w wolumenie handlu na rynku kryptowalut, a wolumen obrotu instrumentami pochodnymi znacznie przewyższa rynek spot. Miesięczny wolumen handlu na zdecentralizowanych platformach perpetualnych zrównał się z platformami scentralizowanymi, przekraczając 1 bilion dolarów.

Topowe

BTCFi: Bitcoin przekształca się w kapitał produktywny, dziesiątki miliardów BTC są wykorzystywane do stakingu, generowania zysków i zabezpieczeń, z czego Babylon i Lombard mają znaczący udział w TVL stakingu BTC.

Prywatność: Wraz z napływem większego kapitału tradycyjnych finansów na blockchain, selektywne ujawnianie informacji staje się kluczowe, a instytucje muszą zapewnić zgodną z regulacjami ochronę prywatności w płatnościach, weryfikacji tożsamości i przepływach środków korporacyjnych.

AI: AI i technologie kryptowalutowe nadal się rozwijają, stając się ważnym narzędziem do przetwarzania danych, napędzania agentów i umożliwiania weryfikowalnych obliczeń, z ogromnym potencjałem. Skala tej branży jest nie do zignorowania.

DeFi: DeFi przesuwa się w stronę aplikacji konsumenckich, Coinbase obecnie oferuje w aplikacji handel DEX i pożyczki USDC przez Morpho, TVL DeFi osiąga historyczne maksima, a nowe aplikacje konsumenckie pojawiają się w szybkim tempie.

Wybitne

Abstrakcja łańcucha: Inteligentne konta, intencje i portfele wbudowane zmniejszają tarcia dla użytkowników, a blockchain staje się niewidoczny. Znacząca poprawa doświadczenia użytkownika jest kluczowa dla adopcji, choć rozwój jest powolny.

InfoFi: Pomimo ostatnich obaw, niepewności i wątpliwości na rynku, InfoFi pozostaje rafinerią dla rynków danych, działań motywacyjnych i sygnałów handlowych. InfoFi wkrótce poczyni znaczące postępy – czy nadchodzi InfoFi 2.0?

Roboty: Ich perspektywy są bardziej imponujące niż rzeczywisty postęp. Rozwój sprzętu i wdrożeń nie nadąża za tempem kryptowalut, więc jest to raczej wczesny etap infrastrukturalny.

ZK: Bez wątpienia jest to kluczowa technologia, ale jako przedmiot inwestycji jest bardziej złożona. Większość wartości zostanie zgromadzona w ekosystemach, które mogą wdrożyć technologię ZK na dużą skalę, a nie jako samodzielny koncept.

Infrastruktura oprogramowania: Popyt pozostaje stabilny (np. RPC, indeksowanie, interoperacyjność, dostępność danych itp.), ale konkurencja jest niezwykle zacięta. Niemniej jednak, w tej dziedzinie mogą pojawić się wysokiej jakości projekty.

NPC

Staking i restaking: Restaking rzeczywiście działa, ale stopy zwrotu są stale kompresowane, ryzyko konfiskaty jest realne, a złożone operacje odstraszają przeciętnych inwestorów. Narracja tego sektora była przegrzana od samego początku.

DePIN: W idealnym przypadku DePIN powinien integrować się i współpracować ze światem rzeczywistym, ale wiele projektów nadal ma trudności z osiągnięciem tego celu. Presja regulacyjna i brak zrównoważonych modeli biznesowych hamują rozwój tej branży.

L1 i L2: Rollupy stały się głównym rozwiązaniem skalującym, ale rozwój nowych publicznych łańcuchów jest słaby. Obecnie większość wartości przesuwa się w stronę aplikacji, płynności i ekosystemów, a nie kolejnego protokołu bazowego.

SocialFi: Pomimo sporadycznych szczytów aktywności użytkowników, utrzymanie użytkowników i trwałe dopasowanie produktu do rynku nie zostały jeszcze osiągnięte, więc w krótkim terminie będzie to trudne do zrealizowania.

Słabe

GameFi: Model Play-to-Earn ma fundamentalne wady. Chociaż niektóre łańcuchy gier nadal działają, większość projektów GameFi to tylko bardziej skomplikowane, gorzej działające wersje DeFi z nową skórką.

NFT: Widzieliśmy już wiele prób ożywienia rynku NFT, ale reakcja rynku pokazuje, że jeśli nie uda się wyjść poza ograniczenia obrazków JPEG i awatarów, tworząc nowe przypadki użycia, NFT pozostaną w obecnym impasie. Nawet próby integracji z branżą gier nie przyniosły przełomu.

Meme coiny: Supercykl meme coinów był gorący, ale płynność przesuwa się w stronę poważnych projektów, a ich dominacja na rynku stale spada. Inwestorzy detaliczni są już zmęczeni ciągłym byciem wykorzystywanymi i gonieniem za kolejną setką razy większym zyskiem.

Modularne blockchainy: Ważna architektura, słaba narracja. Użytkownicy się tym nie interesują, a inwestorzy zwracają uwagę tylko na to, czy istnieje jasny i trwały efekt zarobkowy, którego większość projektów modularnych obecnie nie posiada.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Skana Robotics pomaga flotom podwodnych robotów komunikować się ze sobą

Pozew SEC o oszustwo zmusza Shima Capital, fundusz venture capital z branży kryptowalut, do likwidacji

Cantor staje się byczy wobec Hyperliquid, widzi „drogę dla HYPE przekraczającego 200 dolarów”

Prawie 100 miliardów Shiba Inu (SHIB) uratowało świat w ciągu 24 godzin