Karty kryptowalutowe nie mają przyszłości

Nie mam życia jak właściciel karty bankowej, ale mam problemy jak właściciel karty bankowej.

Nie masz życia jak posiadacz karty bankowej, ale cierpisz na choroby posiadacza karty bankowej.

Autor: Pavel Paramonov, założyciel instytutu badawczego Hazeflow

Tłumaczenie: Eric, Foresight News

Moja ogólna teza jest taka, że karty kryptowalutowe to tylko tymczasowe rozwiązanie, które ma na celu rozwiązanie dwóch dobrze znanych problemów: upowszechnienie kryptowalut oraz zapewnienie ich globalnej akceptacji jako środka płatniczego.

Karta kryptowalutowa to wciąż tylko karta – jeśli ktoś naprawdę wierzy w wartości kryptowalut i sądzi, że przyszłość należy do kart, powinien ponownie przemyśleć swoją wizję.

Wszystkie firmy oferujące karty kryptowalutowe ostatecznie znikną

W dłuższej perspektywie karty kryptowalutowe prawdopodobnie znikną, podczas gdy tradycyjne karty pozostaną. Karty kryptowalutowe wprowadzają dodatkową warstwę abstrakcji: nie są czystym przypadkiem użycia kryptowalut, a instytucją wydającą pozostaje bank. Owszem, mają inne logo, inny design, inną obsługę użytkownika, ale – jak już wspomniałem – to tylko różnice na poziomie abstrakcji. Abstrakcja ułatwia korzystanie końcowemu użytkownikowi, ale procesy bazowe pozostają niezmienne.

Różne L1 i Rollupy obsesyjnie porównują swoje TPS i infrastrukturę do Visa czy Mastercard. Od lat to cel branży: „zastąpić” lub – mówiąc bardziej radykalnie – „obalić” dominację gigantów płatniczych takich jak Visa, Mastercard czy American Express.

Karty kryptowalutowe nie są w stanie osiągnąć tego celu – nie są zamiennikiem, a wręcz tworzą dodatkową wartość dla Visa i Mastercard.

- Te tradycyjne instytucje wciąż pozostają kluczowymi strażnikami, mając absolutną władzę w ustalaniu zasad i standardów zgodności;

- Co najważniejsze, zachowują prawo do zablokowania twojej karty, firmy, a nawet banku w dowolnym momencie.

Dlaczego branża, która zawsze dążyła do braku zezwoleń i decentralizacji, teraz oddaje całą władzę procesorom płatności?

- Twoja karta to Visa, a nie Ethereum;

- Twoja karta to tradycyjny bank, a nie portfel MetaMask;

- Płacisz walutą fiducjarną, a nie kryptowalutą.

Większość twoich ulubionych firm oferujących karty kryptowalutowe po prostu nakleja logo na kartę. Żyją z hype’u i znikną za kilka lat, a cyfrowe karty wydane przed 2030 rokiem nie będą już wtedy działać.

Dalej w artykule wyjaśnię, jak łatwo jest dziś stworzyć własną kartę kryptowalutową – w przyszłości będziesz mógł wydać ją samodzielnie.

Te same problemy + więcej opłat

Najlepszym porównaniem, jakie przychodzi mi do głowy, jest Application-Specific Sequencing (ASS). Owszem, obsługa transakcji przez aplikację i czerpanie z tego zysków jest fajne, ale to tylko tymczasowe: koszty infrastruktury maleją, technologie komunikacyjne dojrzewają, a problemy ekonomiczne są głębsze, nie płytsze.

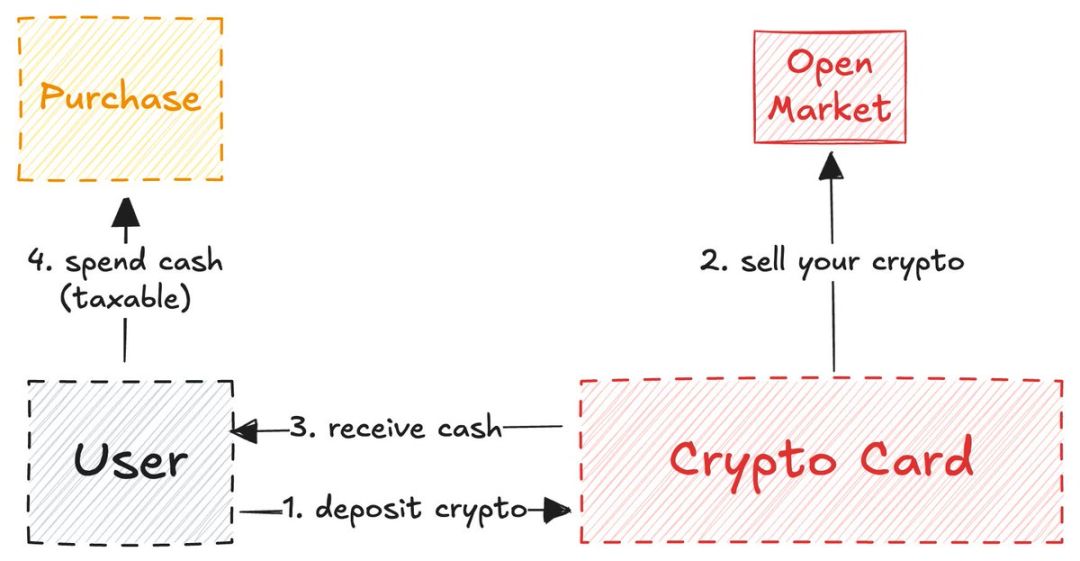

Karty kredytowe kryptowalutowe są podobne: choć pozwalają wpłacać kryptowaluty i wydawać je jako walutę fiducjarną, centralizacja i dostęp na zasadzie zezwoleń pozostają głównym problemem.

W krótkim okresie to rzeczywiście wygodne: sprzedawcy nie muszą wdrażać nowych metod płatności, a wydatki kryptowalutowe są trudniejsze do wykrycia.

Ale to tylko etap przejściowy do ostatecznego celu wyznawców kryptowalut:

Potrzebujemy: bezpośrednich płatności stablecoinami, Solana, Ethereum, Zcash

Nie potrzebujemy: pośrednich płatności przez USDT→karta kryptowalutowa→bank→waluta fiducjarna

Każda dodatkowa warstwa abstrakcji to dodatkowe opłaty: spread, wypłata, przelew, a czasem nawet opłata za przechowywanie. Te opłaty wydają się niewielkie, ale nie zapominaj o efekcie procentu składanego: każda zaoszczędzona złotówka to zysk.

Korzystanie z karty kryptowalutowej nie oznacza braku konta bankowego ani „bankless”

Inny pogląd, który widzę, to przekonanie, że korzystanie z karty kryptowalutowej oznacza brak konta bankowego lub bycie „bankless”.

To oczywiście nieprawda. Za kartą kryptowalutową zawsze stoi bank, który ma obowiązek przekazać część twoich danych lokalnym władzom – nie wszystkie, ale przynajmniej kluczowe informacje.

Jeśli jesteś obywatelem lub rezydentem UE, rząd zna twoje odsetki z konta, podejrzane duże transakcje, określone zyski z inwestycji, saldo konta itd. Jeśli bank wydający kartę jest w USA, zakres informacji jest jeszcze szerszy.

Z perspektywy kryptowalut to zaskakująco zarówno zaleta, jak i wada.

- Zaletą jest przejrzystość i możliwość weryfikacji, ale te same zasady obowiązują przy zwykłych kartach debetowych lub kredytowych wydanych przez lokalny bank.

- Wadą jest brak anonimowości lub pseudonimowości: bank widzi twoje imię i nazwisko, a nie adres EVM czy SVM, nadal musisz przejść KYC.

Ograniczenia nadal istnieją

Ktoś może sądzić, że karta kryptowalutowa jest bardzo łatwa do uzyskania: pobierz aplikację, przejdź KYC, poczekaj 1-2 minuty na weryfikację, doładuj kryptowaluty i gotowe. Owszem, ta wygoda to killer feature, ale nie każdy może z niej skorzystać.

Rosja, Ukraina, Syria, Irak, Iran, Mjanma, Liban, Afganistan i większość krajów Afryki – obywatele tych regionów bez prawa pobytu w innym kraju nie mogą korzystać z kryptowalut na co dzień.

Ale zaraz, to tylko kilkanaście krajów, które nie mogą korzystać z kart kryptowalutowych – a co z pozostałymi ponad 150 krajami? Klucz nie tkwi w tym, ilu ludzi może korzystać, ale w podstawowej wartości kryptowalut: równości w zdecentralizowanej sieci, równym dostępie do finansów, równych prawach dla wszystkich. Karty kryptowalutowe tego nie zapewniają, bo w istocie nie są prawdziwymi kryptowalutami.

Max Karpis trafnie przeanalizował, dlaczego „neobanki” są skazane na porażkę (jego główna teza: kryptowalutowe neobanki nie mają żadnej przewagi nad Revolut, a skala dużych firm to bariera nie do przeskoczenia dla „byłych pracowników korporacji”; giganci mogą w każdej chwili otworzyć taki bank i mają już miliony użytkowników).

Dla porównania, moje jedyne prawdziwe doświadczenie z płatnością kryptowalutą to zakup biletu lotniczego na Trip.com. Ostatnio dodali opcję płatności stablecoinami – użytkownik może zapłacić bezpośrednio z portfela, a usługa jest dostępna dla wszystkich na świecie.

To jest prawdziwy przypadek użycia kryptowalut i rzeczywista płatność. Uważam, że ostateczna forma będzie taka: portfele zoptymalizują UX pod kątem konsumpcji i płatności lub (co mniej prawdopodobne) bezpośrednio przekształcą się w karty kryptowalutowe (jeśli płatności kryptowalutowe zostaną szeroko przyjęte).

Karta kryptowalutowa działa jak most płynności

Kolejna ciekawa obserwacja: karty kryptowalutowe z własną kontrolą środków funkcjonalnie przypominają mosty międzyłańcuchowe.

Dotyczy to tylko kart z własną kontrolą środków – karty wydawane przez scentralizowane giełdy nie mają tej cechy, więc takie platformy jak Coinbase nie muszą wprowadzać użytkowników w błąd, twierdząc, że sami kontrolują swoje środki.

Jednym z ważnych zastosowań scentralizowanych giełd (szczególnie ich kart kryptowalutowych) jest dostarczanie wiarygodnych dowodów środków dla rządów, wniosków wizowych itp. Gdy korzystasz z karty kryptowalutowej powiązanej z kontem na giełdzie, technicznie pozostajesz w tym samym ekosystemie.

Karty kryptowalutowe z własną kontrolą środków działają inaczej: przypominają most płynności – użytkownik blokuje aktywa na łańcuchu A, a na łańcuchu B (w świecie rzeczywistym) odblokowuje środki (walutę fiducjarną).

Ten mechanizm mostu w kartach kryptowalutowych jest jak łopata podczas gorączki złota w Kalifornii – to bezpieczny kanał łączący natywnych użytkowników kryptowalut z firmami chcącymi wydać własną kartę.

stablewatch trafnie zauważył, że te mosty to w istocie model „Card as a Service” (CaaS) – to najbardziej niedoceniany aspekt wszystkich dyskusji o kartach kryptowalutowych. Platformy CaaS zapewniają infrastrukturę do wydawania kart własnej marki.

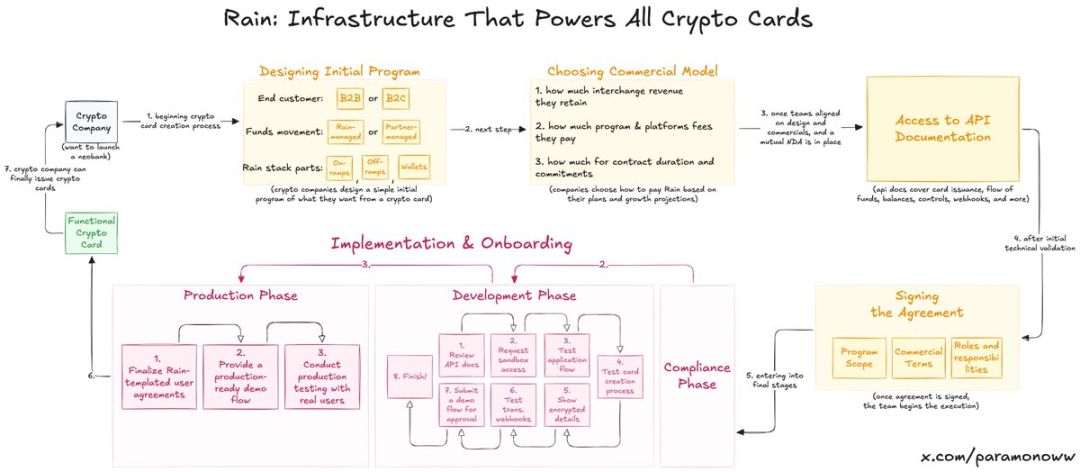

Rain: skąd się biorą karty kryptowalutowe?

Około połowa twoich ulubionych kart kryptowalutowych działa w oparciu o technologię Rain, choć pewnie o niej nie słyszałeś. To jeden z podstawowych protokołów nowego systemu bankowego, bo obsługuje wszystkie kluczowe funkcje kart kryptowalutowych. Inne firmy po prostu naklejają na to swoje logo (brzmi złośliwie, ale to bliskie prawdy).

Rain umożliwia firmom łatwe uruchamianie kart kryptowalutowych, a jego infrastruktura jest na tyle solidna, że może się rozwijać także poza kryptowalutami. Nie łudź się, że zespół musi zebrać dziesiątki milionów dolarów, by wydać kartę kryptowalutową – nie potrzebują tych pieniędzy, potrzebują Rain.

Podkreślam Rain, bo ludzie mocno przeceniają nakłady potrzebne na uruchomienie karty kryptowalutowej. Może w przyszłości napiszę osobny tekst o Rain, bo ta technologia jest naprawdę niedoceniana.

Karty kryptowalutowe nie zapewniają prywatności ani anonimowości

Brak prywatności i anonimowości w kartach kryptowalutowych nie jest ich wadą, lecz problemem celowo ignorowanym przez zwolenników kart pod przykrywką „wartości kryptowalut”.

- W kryptowalutach nie ma szeroko dostępnych funkcji prywatności. Istnieje pseudoprywatność (pseudonimowość): nie widzimy imienia i nazwiska, tylko adres.

- Jednak jeśli jesteś ZachXBT, Igor Igamberdiev z Wintermute, Storm z Paradigm lub kimkolwiek z zaawansowaną analizą on-chain, możesz znacznie zawęzić zakres przypisania adresu.

Oczywiście, sytuacja kart kryptowalutowych jest daleka od pseudoprywatności znanej z kryptowalut, bo przy wydawaniu karty musisz przejść KYC (w rzeczywistości zakładasz konto bankowe, nie kartę).

- Jeśli jesteś w UE, dostawca karty kryptowalutowej i tak przekaże część twoich danych rządowi do celów podatkowych lub innych.

- Teraz dajesz regulatorom nową ścieżkę śledzenia: powiązanie adresu kryptowalutowego z prawdziwą tożsamością.

Dane osobowe będą walutą przyszłości

Gotówka wciąż istnieje (poza tym, że sprzedawca cię widzi, to jedyny anonimowy sposób płatności) i będzie w obiegu przez długi czas. Ale wszystko zostanie zdigitalizowane. Obecne systemy cyfrowe nie przynoszą konsumentom żadnych korzyści w zakresie prywatności: im więcej wydajesz, tym więcej płacisz opłat, a w zamian druga strona zyskuje głęboką wiedzę o tobie – świetny interes…

Prywatność to luksus, tak będzie też w kartach kryptowalutowych. Co ciekawe: jeśli uda nam się zapewnić prawdziwą, wysokiej jakości ochronę prywatności i firmy będą za nią płacić (nie na zasadzie Facebooka, ale za zgodą użytkownika), w świecie bez pracy i z dominacją AI prywatność może stać się walutą przyszłości, a nawet jedyną walutą.

Jeśli to skazane na porażkę, czemu Tempo, Arc Plasma, Stable wciąż budują?

Odpowiedź jest prosta: by zamknąć użytkowników w swoim ekosystemie.

Większość kart non-custodial wybiera rozwiązania L2 (np. MetaMask wybrał Linea) lub L1 (np. Plasma Card od Plasma). Ethereum czy Bitcoin ze względu na wysokie koszty i problemy z finalnością rzadko są wybierane. Nieliczne karty korzystają z Solana – nie chcę tu wywoływać sporów, ale to wciąż mniejszość.

Wybór blockchaina przez firmy to nie tylko kwestia infrastruktury, ale i korzyści ekonomicznych.

- MetaMask wybrał Linea nie dlatego, że jest najszybsza czy najbezpieczniejsza, ale dlatego, że Linea i MetaMask należą do ekosystemu ConsenSys.

- Celowo podaję przykład MetaMask, bo ich wybór Linea jest wymowny. Wiadomo, że Linea praktycznie nie istnieje w konkurencji z L2 jak Base czy Arbitrum.

Ale ConsenSys mądrze zintegrował Linea z bazą swoich produktów – użytkownicy przyzwyczajają się do ekosystemu przez codzienne korzystanie z dobrego UX. Linea przyciąga płynność, wolumen i inne wskaźniki w naturalny sposób, bez farmingu płynności czy wymuszania cross-chainów.

To strategia podobna do Apple z 2007 roku: gdy użytkownicy przyzwyczają się do ekosystemu iOS, trudno im przejść gdzie indziej. Nie lekceważ siły przyzwyczajeń.

ether.fi może być jedynym realnym rozwiązaniem

Po głębokim namyśle doszedłem do wniosku: Etherfi może być jedyną kartą kryptowalutową naprawdę zgodną z duchem kryptowalut (badanie nie jest sponsorowane przez EtherFi, nawet jeśli byłoby – nie szkodzi).

Większość kart kryptowalutowych sprzedaje twoje zdeponowane aktywa kryptowalutowe i doładowuje saldo gotówką (jak opisywany wcześniej most płynności).

ether.fi działa inaczej: system nigdy nie sprzedaje twoich kryptowalut; udziela ci pożyczki w gotówce i wykorzystuje twoje kryptowaluty do generowania zysków.

Model ether.fi przypomina Aave. Gdy większość użytkowników DeFi wciąż marzy o bezproblemowym zabezpieczaniu kryptowalut pod pożyczki gotówkowe, ta usługa już to oferuje. Możesz zapytać: „Czy to nie to samo? Przecież mogę doładować kryptowaluty i używać karty kryptowalutowej jak zwykłej debetowej – po co komplikować?”

Problem polega na tym, że sprzedaż kryptowalut to czynność opodatkowana, czasem nawet bardziej niż zwykłe wydatki. Większość kart kryptowalutowych opodatkowuje każdą transakcję, więc musisz płacić więcej podatków (ponownie: korzystanie z karty kryptowalutowej nie oznacza wyjścia poza system bankowy).

ether.fi sprytnie omija ten problem – nie sprzedajesz kryptowalut, tylko używasz ich jako zabezpieczenia pod pożyczkę. Już ten jeden aspekt (plus brak opłat za dolara, cashback i inne korzyści) czyni ether.fi najlepszym przykładem połączenia DeFi i tradycyjnych finansów.

Gdy większość kart kredytowych kryptowalutowych udaje most płynności, ether.fi naprawdę stawia użytkownika kryptowalut w centrum, zamiast skupiać się na masowej adopcji: pozwala lokalnym mieszkańcom zetknąć się z kryptowalutami i zachęca ich do wydawania wśród ogółu, aż masy dostrzegą, jak fajny jest ten sposób płatności. Spośród wszystkich kart kryptowalutowych ether.fi może być jedyną, która przetrwa próbę czasu.

Lubię traktować karty kryptowalutowe jako pole eksperymentów, ale niestety większość zespołów tylko wykorzystuje narrację do hype’u, nie doceniając systemów bazowych i deweloperów. Zobaczymy, dokąd zaprowadzą nas postęp i innowacje. Obecnie karty kryptowalutowe wykazują wyraźny trend globalizacji (ekspansja pozioma), ale brakuje im niezbędnego rozwoju pionowego, który jest kluczowy na wczesnym etapie rozwoju technologii konsumenckich takich jak karty kryptowalutowe.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Dynamika Solana rośnie w kierunku 800 dolarów, jednak prognoza Ozak AI dominuje w długoterminowych modelach

Czy cykl Bitcoin przetrwa amerykańską politykę monetarną?

DOJ ujawnia oszustwo kryptowalutowe o wartości 7,8 mln USD powiązane z Bitcoin Rodney