Strategia Hardball MSCI: Co zawierał 12-stronicowy list otwarty w obronie?

MSCI rozważa wykluczenie firm z wysokim udziałem aktywów cyfrowych ze swojego globalnego indeksu, co wywołało silny sprzeciw ze strony zespołu ds. strategii.

Oryginalny tytuł: "Strategy Takes on MSCI: The Ultimate Defense of DAT"

Oryginalny autor: KarenZ, Foresight News

Gra dotycząca rozwoju branży Digital Asset Treasury (DAT) wciąż trwa.

W październiku globalny dostawca indeksów MSCI zaproponował wykluczenie firm, które posiadają 50% lub więcej swoich aktywów w cyfrowych aktywach, z Global Investable Market Index. Ten ruch bezpośrednio zagraża pozycji rynkowej firm skarbcowych aktywów cyfrowych reprezentowanych przez Strategy i może nawet przekształcić cały przepływ kapitału w branży skarbców aktywów cyfrowych.

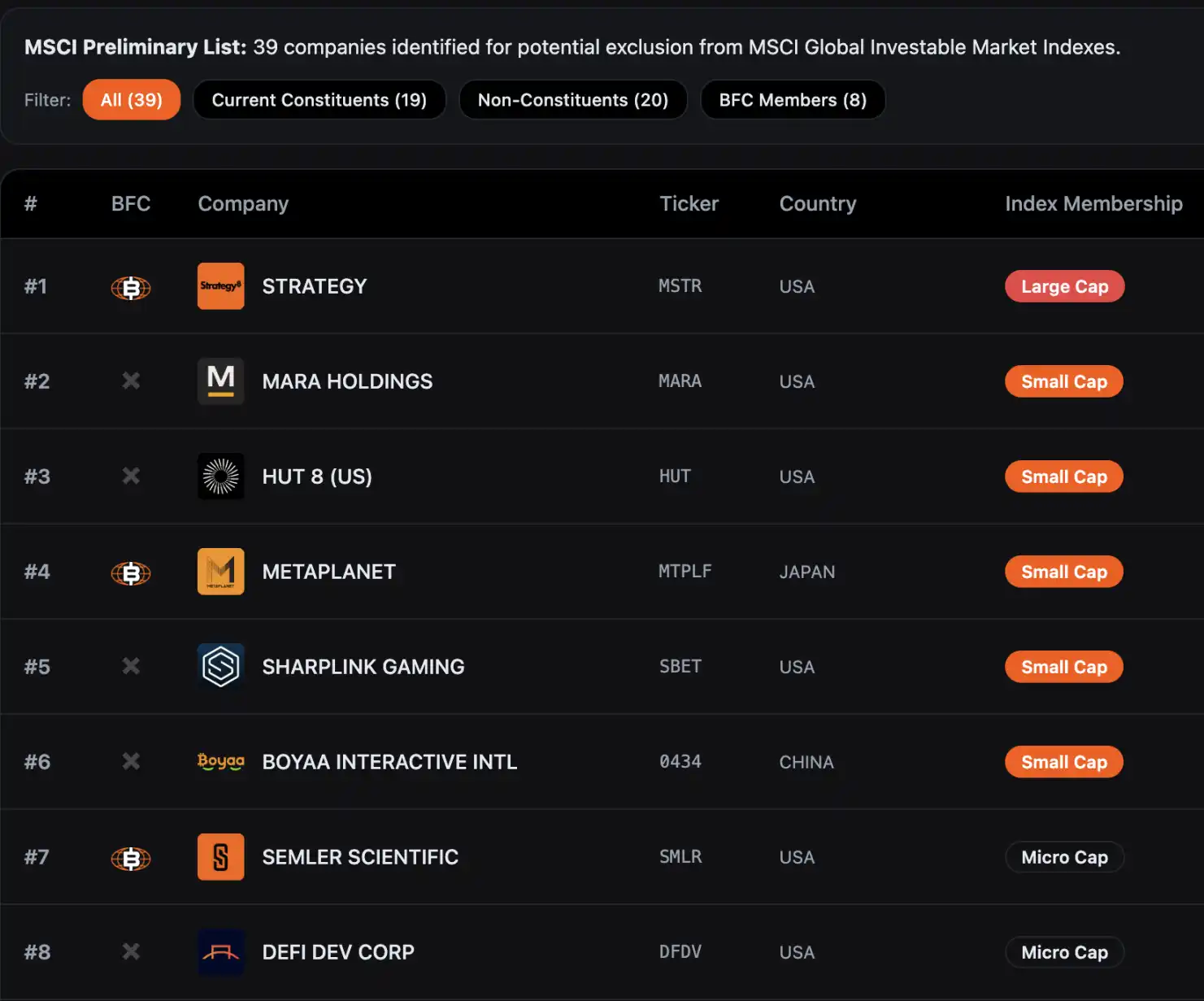

Zgodnie z danymi zebranymi przez Bitcoin for Corporations, 39 firm może zostać wykluczonych z MSCI Global Investable Market Index. Analitycy JPMorgan wcześniej ostrzegali, że wykluczenie samej Strategy może doprowadzić do niemal 2.8 miliarda dolarów pasywnych odpływów, a jeśli inni dostawcy indeksów pójdą w ślady tej zasady, odpływy mogą sięgnąć nawet 8.8 miliarda dolarów.

Obecnie okres konsultacji dotyczący propozycji MSCI potrwa do 31 grudnia 2025 roku, a ostateczny wniosek ma zostać ogłoszony do 15 stycznia 2026 roku, przy czym wszelkie zmiany zostaną formalnie wdrożone w procesie przeglądu indeksu w lutym 2026 roku.

W obliczu tej pilnej sytuacji, 10 grudnia Strategy złożyła do Komitetu Indeksów Akcji MSCI stanowczy, 12-stronicowy list otwarty, podpisany wspólnie przez Przewodniczącego Zarządu i Założyciela Michaela Saylora oraz Prezesa i CEO Phonga Le, wyrażając wyraźny sprzeciw wobec propozycji. W liście stwierdzono: "Ta propozycja jest poważnie myląca i będzie miała głęboko destrukcyjne konsekwencje dla interesów globalnych inwestorów oraz rozwoju branży aktywów cyfrowych. Zdecydowanie domagamy się, aby MSCI całkowicie wycofało ten plan."

Cztery kluczowe argumenty obrony Strategy

Aktywa cyfrowe to rewolucyjna podstawa transformacji systemu finansowego

Strategy uważa, że propozycja MSCI nie docenia strategicznej wartości Bitcoin i innych aktywów cyfrowych. Od czasu, gdy Satoshi Nakamoto wprowadził Bitcoin 16 lat temu, ten cyfrowy aktyw stał się kluczową częścią globalnej gospodarki, z obecną kapitalizacją rynkową około 1.85 biliona dolarów.

Z perspektywy Strategy, aktywa cyfrowe to znacznie więcej niż zwykłe instrumenty finansowe; reprezentują fundamentalną innowację technologiczną zdolną do przekształcenia globalnego systemu finansowego—przedsiębiorstwa inwestujące w infrastrukturę związaną z Bitcoin budują nowy ekosystem finansowy, podobnie jak w historii wiodące firmy, które głęboko zaangażowały się w jedną, nowo powstającą technologię.

Podobnie jak Standard Oil w XIX wieku, który prowadził głębokie odwierty naftowe, czy AT&T w XX wieku, budujący ogólnokrajową sieć telefoniczną, te przedsiębiorstwa poprzez dalekowzroczne inwestycje w kluczową infrastrukturę stworzyły solidne podstawy pod późniejszą transformację gospodarczą, ostatecznie stając się wzorcami branżowymi. Strategy uważa, że firmy obecnie koncentrujące się na aktywach cyfrowych podążają ścieżką tych "pionierów technologicznych" i nie powinny być w prosty sposób odrzucane przez tradycyjne zasady indeksowe.

DAT działa jako przedsiębiorstwo, a nie pasywny fundusz

To kluczowy argument Strategy—podmioty Digital Asset Treasury (DAT) to przedsiębiorstwa operacyjne z kompletnym modelem biznesowym, a nie pasywne fundusze inwestycyjne trzymające Bitcoin. Choć Strategy obecnie posiada ponad 600 000 Bitcoin, jej kluczowa wartość nie opiera się na wahaniach cen Bitcoin, lecz na projektowaniu i wdrażaniu unikalnych instrumentów "cyfrowego kredytu", które mają generować trwałe zyski dla akcjonariuszy.

Konkretnie, instrumenty "cyfrowego kredytu" emitowane przez Strategy obejmują różne typy akcji uprzywilejowanych, obejmujące stałe stopy dywidendy, zmienne stopy dywidendy, różne poziomy priorytetu oraz klauzule ochrony kredytowej. Sprzedając te instrumenty w celu pozyskania środków na akumulację większej ilości Bitcoin, tak długo jak długoterminowy zwrot z inwestycji w Bitcoin przekracza koszty finansowania Strategy denominowane w USD, może ona zapewnić stabilne zyski akcjonariuszom i klientom. Strategy podkreśla, że ten model "aktywnej działalności + aprecjacji aktywów", odmienny od pasywnego zarządzania tradycyjnych funduszy inwestycyjnych czy ETF-ów, powinien być traktowany jako normalna działalność operacyjna.

Jednocześnie Strategy kwestionuje, dlaczego giganci naftowi, fundusze inwestycyjne w nieruchomości (REIT), firmy drzewne i inne podmioty mogą posiadać skoncentrowaną klasę aktywów bez klasyfikowania ich jako fundusze inwestycyjne i wykluczania z indeksu. Ustanawianie specjalnych ograniczeń tylko dla firm z branży aktywów cyfrowych jest ewidentnie sprzeczne z zasadami sprawiedliwości branżowej.

Próg 50% dla aktywów cyfrowych jest arbitralny, dyskryminujący i niepraktyczny

Strategy wskazuje, że propozycja MSCI przyjmuje dyskryminujące standardy. Wiele dużych firm w tradycyjnych branżach również posiada w swoich aktywach jedną klasę aktywów, w tym firmy naftowe i gazowe, fundusze inwestycyjne w nieruchomości, firmy drzewne i przedsiębiorstwa infrastruktury energetycznej. Jednak MSCI ustanowiło specjalne kryteria wykluczenia tylko dla firm z branży aktywów cyfrowych, co stanowi oczywiste nierówne traktowanie.

Z punktu widzenia wykonalności wdrożenia, propozycja ta również napotyka poważne problemy. Ze względu na zmienność cen aktywów cyfrowych, ta sama firma może wielokrotnie w ciągu kilku dni wchodzić i wychodzić z indeksu MSCI w wyniku wahań wartości aktywów, powodując zamieszanie na rynku. Ponadto różnice między standardami rachunkowości (amerykańskie GAAP i międzynarodowe standardy IFRS różnie traktują aktywa cyfrowe) spowodują, że firmy o tym samym modelu biznesowym będą traktowane odmiennie w zależności od jurysdykcji.

Naruszenie zasady neutralności indeksu poprzez wprowadzanie uprzedzeń politycznych

Strategy uważa, że propozycja MSCI zasadniczo dotyczy oceny wartości określonego rodzaju aktywów, co jest sprzeczne z podstawową zasadą, że dostawcy indeksów powinni zachować neutralność. MSCI twierdzi, że zapewnia rynkowi i organom regulacyjnym "kompleksowe" pokrycie swoich indeksów, mając na celu odzwierciedlenie "ewolucji bazowego rynku akcji" i nie powinno oceniać "wartości czy przydatności jakiegokolwiek rynku, firmy, strategii czy inwestycji."

Poprzez selektywne wykluczanie firm z branży aktywów cyfrowych, MSCI de facto dokonuje oceny politycznej w imieniu rynku, czego dostawcy indeksów powinni unikać.

Sprzeczność z amerykańską strategią aktywów cyfrowych

Strategy szczególnie podkreśla, że ta propozycja jest sprzeczna ze strategicznym celem administracji Trumpa dotyczącym wzmocnienia przywództwa USA w dziedzinie aktywów cyfrowych. Administracja Trumpa podpisała rozporządzenia wykonawcze w pierwszym tygodniu urzędowania, aby promować rozwój cyfrowych technologii finansowych i ustanowiła strategiczne rezerwy Bitcoin, by uczynić USA światowym liderem w dziedzinie aktywów cyfrowych.

Jednak jeśli propozycja MSCI zostanie wdrożona, bezpośrednio uniemożliwi to amerykańskim funduszom emerytalnym, planom 401(k) i innym funduszom długoterminowym inwestowanie w firmy z branży aktywów cyfrowych, prowadząc do odpływu miliardów dolarów z branży. To nie tylko zahamuje rozwój innowacyjnych amerykańskich firm z branży aktywów cyfrowych, ale także potencjalnie osłabi konkurencyjność USA w tej strategicznej dziedzinie, co jest sprzeczne z ustaloną polityką rządu.

Strategy przytacza szacunki analityków, według których sama Strategy może stanąć w obliczu nawet 2.8 miliarda dolarów pasywnych likwidacji akcji w wyniku propozycji MSCI. To nie tylko szkodzi samej Strategy, ale także wywoła efekt domina w całym ekosystemie aktywów cyfrowych, na przykład potencjalnie zmuszając firmy zajmujące się wydobyciem Bitcoin do przedwczesnej sprzedaży aktywów w celu dostosowania swojej struktury aktywów, co zniekształci normalną relację popytu i podaży na rynku aktywów cyfrowych.

Ostateczny apel Strategy

Strategy przedstawia dwa główne postulaty w liście otwartym:

Po pierwsze, mamy nadzieję, że MSCI całkowicie wycofa propozycję wykluczenia i pozwoli rynkowi zweryfikować wartość firm Digital Asset Treasury (DAT) poprzez wolną konkurencję, umożliwiając indeksowi neutralne i wierne odzwierciedlenie trendów rozwoju nowej generacji technologii finansowych;

Po drugie, jeśli MSCI będzie upierać się przy "specjalnym traktowaniu" firm z branży aktywów cyfrowych, powinno rozszerzyć zakres konsultacji branżowych, wydłużyć okres konsultacji i zapewnić bardziej kompleksowe uzasadnienie logiczne, aby wyjaśnić racjonalność tych zasad.

Strategy nie jest samotnym wojownikiem

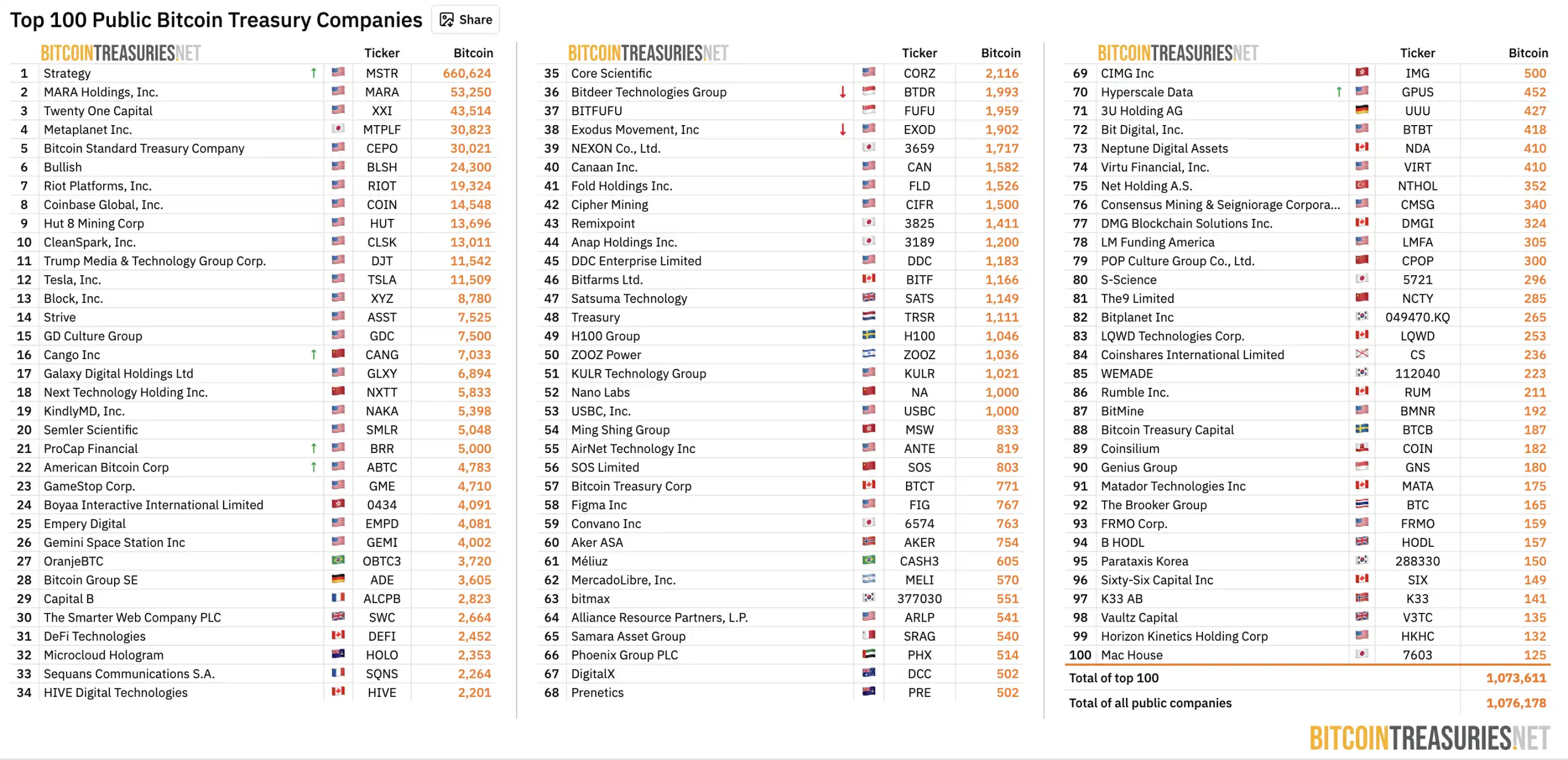

Strategy nie jest samotnym wojownikiem. Według danych BitcoinTreasuries.NET, na dzień 11 grudnia 208 spółek notowanych na giełdzie na całym świecie posiada ponad 1.07 miliona bitcoinów, co stanowi ponad 5% całkowitej podaży Bitcoin, o obecnej wartości około 100 miliardów dolarów.

Źródło: BitcoinTreasuries.NET

Te firmy Digital Asset Treasury stały się kluczowym mostem dla instytucji wdrażających kryptowaluty, zapewniając zgodną z przepisami pośrednią ekspozycję funduszom emerytalnym, funduszom wieczystym i innym tradycyjnym instytucjom finansowym.

Wcześniej publiczna spółka posiadająca Bitcoin, Strive, zasugerowała, że MSCI powinno zwrócić "wybór" firm z branży aktywów cyfrowych rynkowi. Proste rozwiązanie to stworzenie wersji istniejących indeksów "Exclude Digital Asset Treasuries", takich jak MSCI USA ex Digital Asset Treasuries Index oraz MSCI ACWI ex Digital Asset Treasuries Index, pozwalając inwestorom samodzielnie wybierać swoje benchmarki poprzez przejrzysty mechanizm selekcji, zachowując integralność indeksu i spełniając potrzeby różnych inwestorów.

Dodatkowo, organizacja branżowa Bitcoin for Corporations uruchomiła wspólną petycję wzywającą MSCI do wycofania propozycji dotyczącej aktywów cyfrowych, argumentując, że klasyfikacja powinna opierać się na rzeczywistym modelu biznesowym firmy, wynikach finansowych i cechach operacyjnych, a nie na prostym podziale według alokacji aktywów. Według strony internetowej organizacji, obecnie 309 firm lub inwestorów podpisało wspólny list, a wśród sygnatariuszy znajdują się nie tylko Strategy, ale także Strive, BitGo, Redwood Digital Group, 21MIL, Btc inc, DeFi Development Corp oraz inni liderzy znanych firm branżowych, a także wielu indywidualnych deweloperów i inwestorów.

Wnioski

Konflikt między Strategy a MSCI to zasadniczo debata o tym, jak "nowatorskie innowacje finansowe integrują się z tradycyjnym systemem". Jako firma Digital Asset Treasury (DAT), będąca podmiotem "transgranicznym" między tradycyjnymi finansami a światem kryptowalut, nie jest ani czystą firmą technologiczną, ani prostym funduszem inwestycyjnym, lecz nowym modelem biznesowym opartym na aktywach cyfrowych.

Propozycja MSCI próbuje zaklasyfikować te złożone podmioty jako "fundusze inwestycyjne" i wykluczyć je z indeksu, stosując standard "50% wagi aktywów". Z kolei Strategy upiera się, że takie uproszczone traktowanie to poważne nieporozumienie co do charakteru jej działalności i odejście od zasady neutralności indeksu. W miarę zbliżania się daty decyzji, 15 stycznia 2026 roku, wynik tej rozgrywki nie tylko zdecyduje o kwalifikacji kilku spółek notowanych na giełdzie posiadających Bitcoin w indeksie, ale także wyznaczy kluczową "granicę przetrwania" dla przyszłej pozycji branży aktywów cyfrowych w globalnym tradycyjnym systemie finansowym.

Źródła

<1>

<2>

<3>

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Bitcoin osiągnie dno w 2026 roku, gdy wolumeny na giełdach spadają: analiza

Trójkąt XRP sygnalizuje 16% spadek, gdy długoterminowy fraktal się powtarza

Bycza flaga na Cardano wskazuje na 303-procentowe odbicie ADA

Rajd cenowy PUMP: 13,8% wykupione przez Pump.fun

Token PUMP platformy Pump.fun przekroczył 205 milionów dolarów w skumulowanych wykupach, przy czym 13,8% podaży w obiegu zostało odkupionych.