Lęk o prywatność stał się największą przeszkodą dla firm wykorzystuj�ących blockchain do płatności biznesowych.

Co powstrzymuje przedsiębiorstwa przed wdrażaniem technologii blockchain w realnych scenariuszach biznesowych?

Co powstrzymuje przedsiębiorstwa przed wdrażaniem blockchainu w scenariuszach biznesowych?

Oryginalny tytuł: „Make Blockchain Great Again”

Autor: Prathik Desai

Tłumaczenie: Block unicorn

Płatności cyfrowe tradycyjnie były powolne i żmudne.

W przeszłości bezpieczne sieci informacyjne (SWIFT), systemy rozliczeniowe (ACH, RTGS) oraz systemy kart płatniczych mogły przesyłać środki tylko zbiorczo w dni robocze, a rzadko zwracaliśmy uwagę na tę infrastrukturę, chyba że pojawił się problem. Użytkownicy nie musieli martwić się o infrastrukturę, ale musieli płacić wysokie marże i opłaty.

Blockchain całkowicie to zmienił, wynosząc infrastrukturę na pierwszy plan.

Każdy transfer stablecoina jest trwale rejestrowany w publicznym łańcuchu, stając się wpisem w księdze. Każdy może w czasie rzeczywistym śledzić przepływ środków, ostateczne potwierdzenie trwa zaledwie kilka sekund, a opłaty są niemal zerowe.

Teoretycznie powinno to oznaczać koniec Wise, Remitly, Payoneer oraz większości systemów banków korespondencyjnych pobierających wysokie opłaty. W rzeczywistości jednak one nadal istnieją.

Stablecoiny są szybsze i tańsze niż systemy, z którymi „konkurują”, ale instytucje odpowiedzialne za wypłaty wynagrodzeń i płatności dla dostawców nadal podchodzą sceptycznie do wdrażania blockchainu.

W dzisiejszej analizie wyjaśnię, co powstrzymuje przedsiębiorstwa przed wdrażaniem blockchainu w scenariuszach biznesowych, takich jak wypłaty wynagrodzeń i płatności dla dostawców, oraz co może wypełnić tę lukę.

Przejdźmy do sedna.

Szybciej, taniej

Dane dotyczące stablecoinów jasno pokazują, że blockchain się rozwija i jest masowo wdrażany.

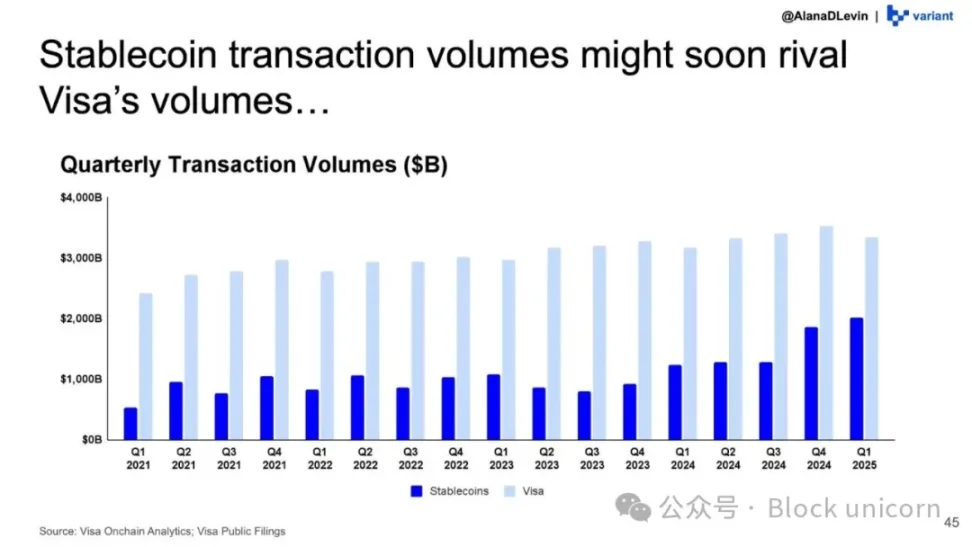

Według panelu analitycznego on-chain Visa, skorygowany (z wyłączeniem botów i wewnętrznych transakcji DeFi) wolumen transakcji stablecoinami osiągnie w 2025 roku 10.1 bilionów dolarów, co oznacza wzrost o ponad 75% w porównaniu do 5.7 bilionów dolarów w 2024 roku.

Różnica pomiędzy wolumenem transakcji stablecoinami a wolumenem obsługiwanym przez Visa maleje z kwartału na kwartał.

Ethereum obecnie znajduje się w centrum tego trendu.

Jako gigant Layer-1, Ethereum obecnie obsługuje ponad połowę podaży stablecoinów, a w 2025 roku rozliczyło ponad 7.8 bilionów dolarów „skorygowanych” transakcji stablecoinami. To około jedna trzecia całkowitego skorygowanego wolumenu stablecoinów na wszystkich blockchainach. W 2024 roku Ethereum rozliczyło ponad 25 bilionów dolarów transakcji w DeFi, stablecoinach, DAO oraz w nowych obszarach, takich jak agenci AI i tożsamość on-chain.

Szacunkowo stablecoiny stanowią ponad jedną trzecią całkowitej wartości rozliczeń w sieci Ethereum.

Dziś ten blockchain stał się silnikiem rozliczeniowym cyfrowego dolara.

Jednak przepływy stablecoinów mogą być mylące. Mogą obejmować traderów przenoszących zabezpieczenia między giełdami, użytkowników DeFi rotujących dolary między różnymi portfelami blockchain oraz market makerów równoważących płynność.

Ściśle rzecz biorąc, wszystko to są płatności. Cyfrowy dolar umożliwia ludziom na całym świecie łatwe uczestnictwo w działaniach DeFi bez obaw o różnice kursowe czy strefy czasowe. Jednak to tylko część beneficjentów.

Poza zdecentralizowanymi finansami (DeFi), gospodarki o wysokiej inflacji i określone kanały przekazów pieniężnych mogą być największymi beneficjentami płatności stablecoinami. Stablecoiny powiązane z dolarem są bardziej niezawodne i zapewniają większą elastyczność w transferze środków w globalnej gospodarce, szczególnie w krajach o niestabilnej walucie lokalnej i słabej gospodarce.

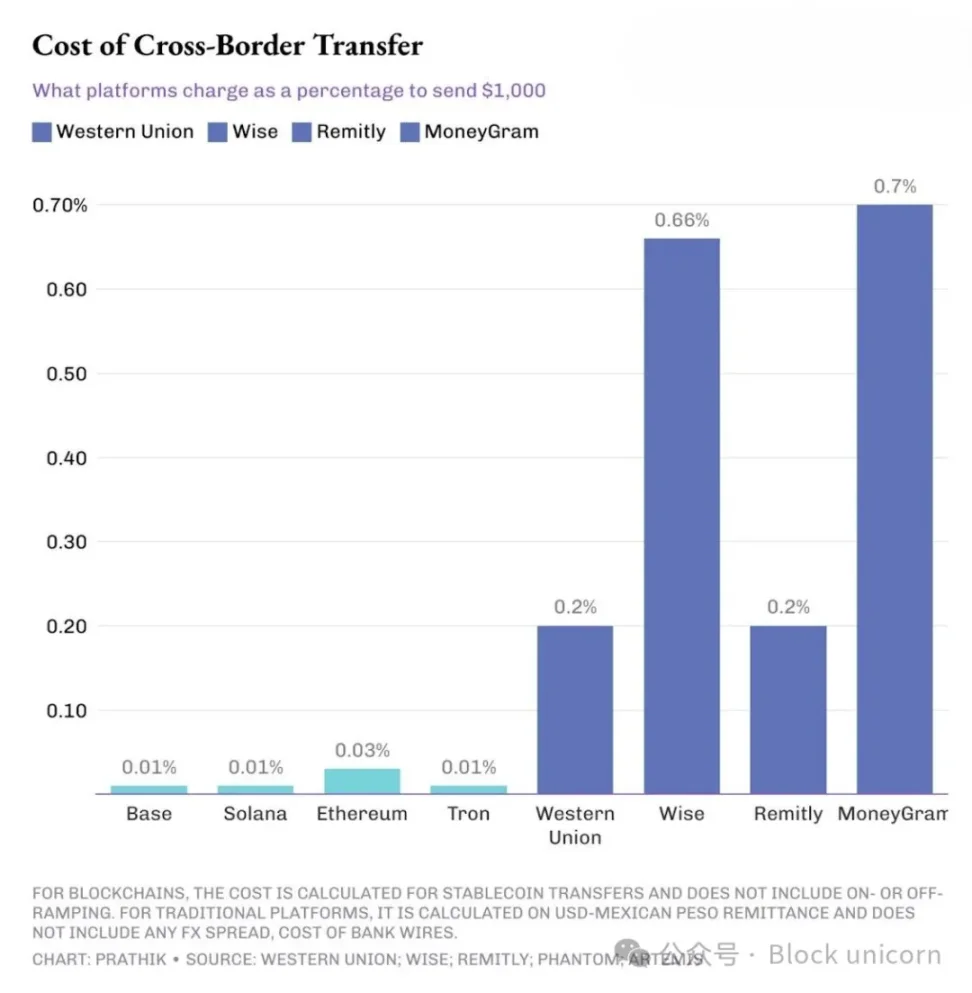

Na przykład amerykańska firma wysyłająca środki konsultantowi w kraju Azji Południowej lub Ameryki Południowej. W takim przypadku płatność stablecoinami może być przełomowa. Załóżmy, że amerykańska firma wysyła kontraktorowi w Indiach 1000 dolarów.

Tradycyjne platformy przekazów pobierają opłaty od 10 do 70 razy wyższe niż blockchain.

Jeśli korzystasz z tradycyjnego przelewu bankowego SWIFT, możesz zapłacić 15 do 30 dolarów opłaty za przelew wychodzący. Dodatkowo pobierane są opłaty przez banki pośredniczące oraz 1,5% do 3% spreadu walutowego, gdy bank odbiorcy wymienia dolary na peso meksykańskie lub rupie indyjskie.

To nie dotyczy tylko gospodarek wschodzących. Nawet firmy chcące otrzymać płatność od zagranicznych klientów, po otrzymaniu faktury na 1000 dolarów, widzą na koncie bankowym tylko 950 dolarów lub mniej.

Dla porównania, transfer USDC lub USDT na Ethereum, Solana lub Tron trwa zaledwie kilka sekund lub minut, a opłata wynosi maksymalnie 0,3 dolara. Mimo to tradycyjne platformy płatności transgranicznych nadal dominują. Dlaczego?

Ponieważ poza kosztami płatności i szybkością transferu, istnieje coś ważniejszego.

Publiczna księga kontra prywatny arkusz kalkulacyjny

Tradycyjne systemy płatności są nieprzejrzyste. Pliki płacowe są widoczne tylko dla działu HR, finansów, banku i ewentualnie audytorów. Inni widzą tylko przepływy przychodzące i wychodzące.

Publiczny blockchain wywraca ten model do góry nogami. Gdy amerykańska firma płaci swojemu konsultantowi przez USDC na Solana lub płaci dostawcy w Meksyku czy Indiach, każdy z dostępem do eksploratora blockchain może odtworzyć szczegóły takie jak zakres wynagrodzeń, listę dostawców czy koszty materiałów.

Adresy mogą być anonimowe, ale jak już pisałem, dzięki narzędziom firm analitycznych można łatwo pogrupować portfele w podmioty i zrekonstruować wzorce adresów.

Dlatego gdy zapytasz dyrektora finansowego, dlaczego nie używa stablecoinów do wypłat i płatności dla dostawców, otrzymasz spójną odpowiedź: „Nie możemy ujawniać wszystkich naszych wewnętrznych działań finansowych.”

Jeśli kanały płatności są zbyt przejrzyste, sama taniość i szybkość nie wystarczą.

Dlatego świat potrzebuje rozwiązań płatniczych łączących zalety blockchainu z warstwą prywatności, aby stablecoiny mogły głębiej przeniknąć do działów księgowych przedsiębiorstw.

Łańcuchy dedykowane płatnościom

Obecnie istnieje już kilka protokołów budujących takie łańcuchy.

Stable.xyz to kompatybilny z EVM Layer-1 wspierany przez Tether, który umożliwia instytucjom i osobom prywatnym transfery peer-to-peer z rozliczeniem poniżej sekundy oraz oferuje dedykowaną przestrzeń bloków dla zapewnienia prywatności transakcji.

Jest też najnowszy eksperyment sieciowy Circle. Dzięki Circle Payments Network (CPN), emitent USDC buduje zamkniętą sieć, która przez jedno API łączy banki, dostawców usług płatniczych (PSP) i fintechy, umożliwiając im transfer USDC z niemal natychmiastowym rozliczeniem, przy zachowaniu standardów dostępu, zgodności i zarządzania ryzykiem na poziomie tradycyjnych finansów.

Celo to Layer-2 Ethereum, który obsługuje transfery stablecoinami z opłatami poniżej centa i czasem bloku około 1 sekundy. Oferuje także doświadczenie mobilne, wspierając adresy oparte na numerach telefonów. Ostatnio Celo dodało Nightfall, warstwę prywatności opartą na zero-knowledge, umożliwiającą firmom prywatne płatności B2B stablecoinami, z możliwością ukrycia kwot i kontrahentów przy jednoczesnej możliwości audytu.

Wszystkie te eksperymenty mają na celu rozwiązanie tego samego problemu: zachowanie zalet publicznych łańcuchów, takich jak globalny zasięg, otwarty dostęp i niemal natychmiastowe rozliczenia, przy jednoczesnym zapewnieniu poufności wrażliwych informacji.

Adopcja tych nowych dedykowanych łańcuchów płatniczych jest nadal na wczesnym etapie i rozwija się nie bez przeszkód. Jednak zmiana już trwa i jest widoczna.

Duże instytucje finansowe również dołączają do tego trendu. Podczas telekonferencji wynikowej za trzeci kwartał, kierownictwo Circle wspomniało, że CPN podpisało wczesne umowy partnerskie z wieloma dużymi bankami, w tym Standard Chartered, Deutsche Bank, Société Générale i Santander.

W lutym 2025 roku Stripe przejął platformę stablecoin Bridge za 1.1 miliarda dolarów. To przejęcie pomoże temu dostawcy infrastruktury finansowej, integrując technologię Bridge, oferować firmom szybsze i tańsze globalne transakcje stablecoinami.

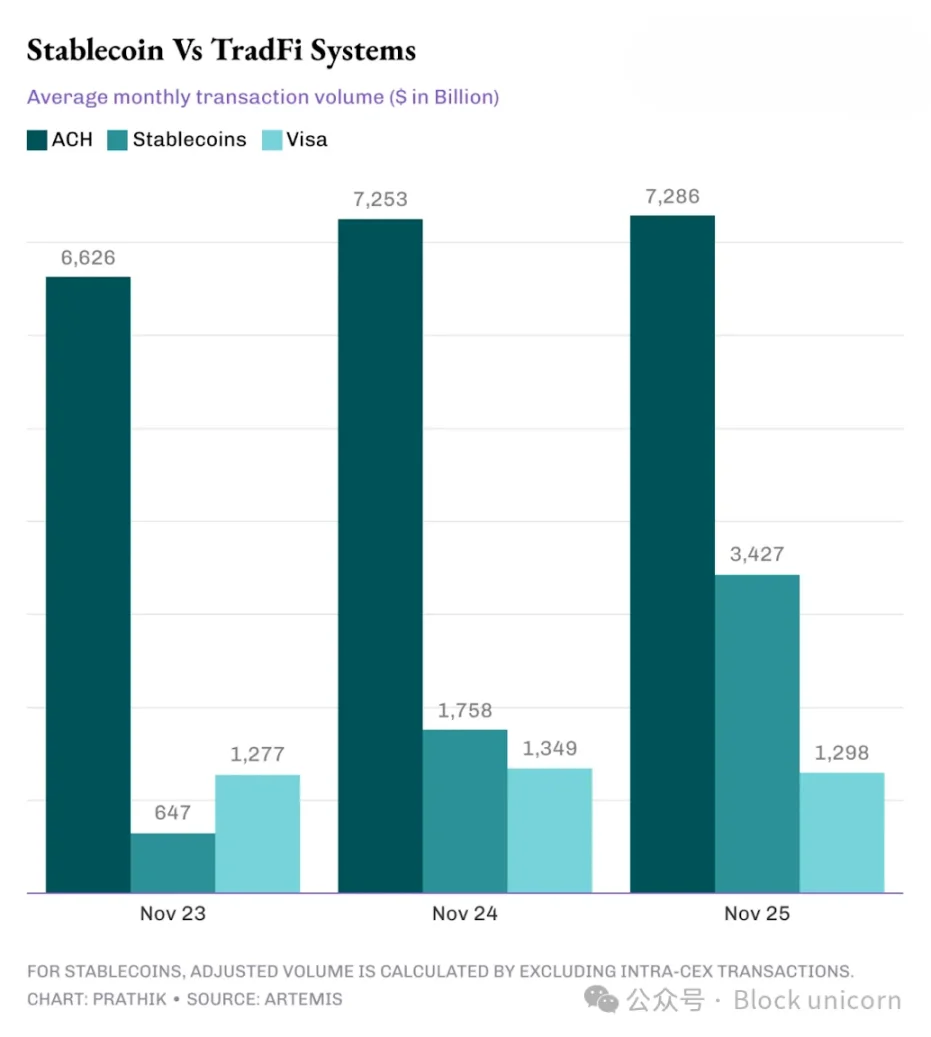

Wystarczy przejrzeć dane Artemis, porównując wolumen stablecoinów on-chain z Visa, Automated Clearing House (ACH) i innymi tradycyjnymi systemami finansowymi, aby zobaczyć, że różnica szybko się zmniejsza.

W ciągu ostatnich trzech lat skorygowany wolumen transakcji stablecoinami wzrósł z poziomu poniżej Visa do około 2,5 razy więcej niż Visa i z niewielkiej części wolumenu ACH do prawie połowy tego wolumenu.

Wykresy jasno pokazują, że to tylko kwestia czasu, kiedy stablecoiny zrewolucjonizują tradycyjne systemy płatności, a nie czy to się stanie.

Warto obserwować, jak będą się rozwijać blockchainy skoncentrowane na płatnościach i prywatności.

Jeśli będą w stanie rozliczać płatności stablecoinami i umożliwiać firmom masową obsługę wypłat przez jedno API, to będą na dobrej drodze. Muszą też zapewnić, że przy zachowaniu prywatności audytorzy będą mieli dostęp do niezbędnych informacji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Bitcoin zyskuje na wartości, ale dane pokazują, że profesjonalni traderzy są sceptyczni wobec wzrostu powyżej 92 000 USD

Nastroje na rynku Crypto i TradFi się poprawiają: Czy traderzy Bitcoin zamkną shorty powyżej 93 000 dolarów?

Popularne

WięcejCodzienny raport Bitget (9 grudnia)|Michael Saylor promuje wśród rządów system bankowy oparty na bitcoinie; CFTC uruchamia pilotażowy program aktywów cyfrowych, pozwalając na użycie BTC, ETH i USDC jako zabezpieczenia

[Angielski długi tweet] Ostrzeżenia i podsumowanie branży kryptowalut w 2025 roku: w jakim kierunku zmierza następny cykl?