Odpływ środków z funduszy ETF na kryptowaluty – czy tacy emitenci jak BlackRock nadal dobrze na tym zarabiają?

Przychody z opłat za ETF kryptowalutowe BlackRock spadły o 38%, a działalność ETF nie uniknęła cyklicznych zawirowań rynkowych.

Przychody z opłat za ETF kryptowalutowe BlackRock spadły o 38%, działalność ETF nie uniknęła cykliczności rynku.

Autor: Prathik Desai

Tłumaczenie: Luffy, Foresight News

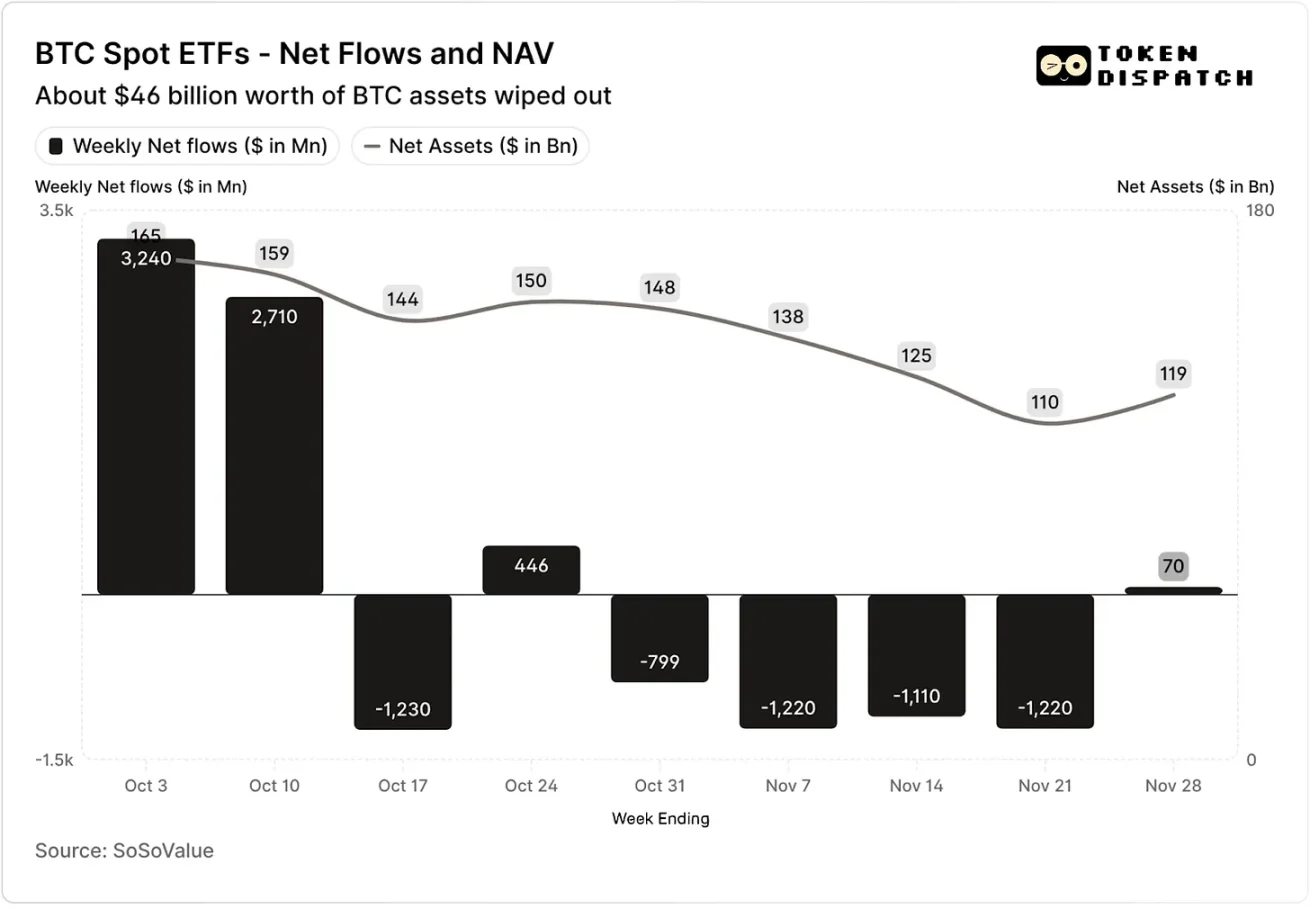

W pierwszych dwóch tygodniach października 2025 roku spotowe ETF na bitcoin przyciągnęły odpowiednio 3,2 miliarda dolarów oraz 2,7 miliarda dolarów napływów kapitału, ustanawiając tym samym rekord najwyższego i piątego najwyższego tygodniowego napływu netto w 2025 roku.

Wcześniej oczekiwano, że ETF na bitcoin mogą osiągnąć w drugiej połowie 2025 roku „brak tygodni z ciągłym odpływem kapitału”.

Jednak niespodziewanie doszło do największej w historii likwidacji na rynku kryptowalut. To wydarzenie, w wyniku którego wyparowały aktywa o wartości 19 miliardów dolarów, wciąż budzi niepokój na rynku kryptowalut.

Październik i listopad: napływy netto i wartość aktywów netto spotowych ETF na bitcoin

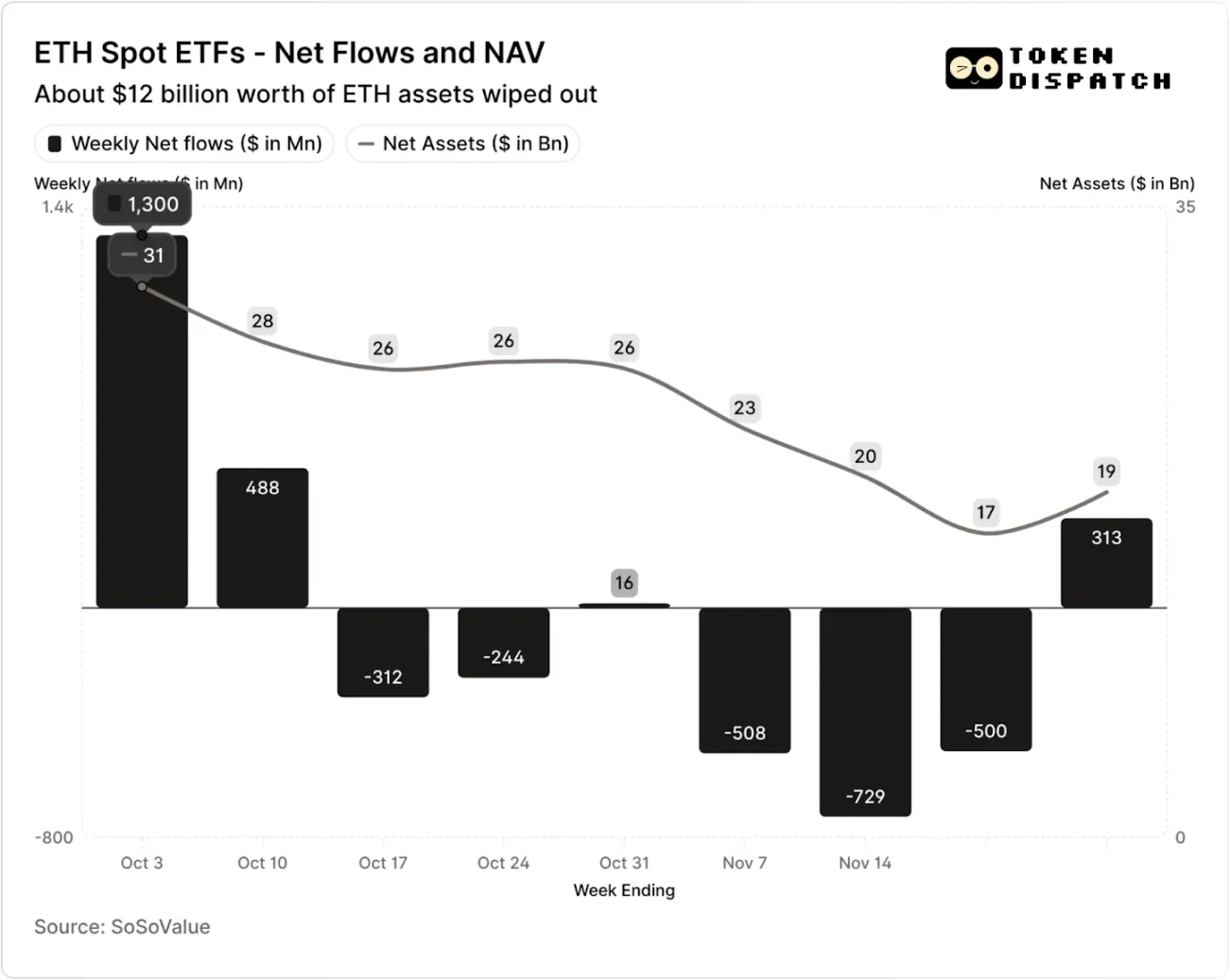

Październik i listopad: napływy netto i wartość aktywów netto spotowych ETF na ethereum

Jednak w ciągu siedmiu tygodni po wydarzeniu likwidacyjnym, ETF na bitcoin i ethereum odnotowały odpływy kapitału przez pięć tygodni, odpowiednio przekraczając 5 miliardów dolarów i 2 miliardy dolarów.

Na tydzień kończący się 21 listopada wartość aktywów netto (NAV) zarządzanych przez emitentów ETF na bitcoin spadła z około 164,5 miliarda dolarów do 110,1 miliarda dolarów; NAV ETF na ethereum niemal się zmniejszył o połowę, spadając z 30,6 miliarda dolarów do 16,9 miliarda dolarów. Spadek ten wynikał częściowo ze spadku cen bitcoina i ethereum, a częściowo z wykupu niektórych tokenów. W ciągu niespełna dwóch miesięcy łączna wartość aktywów netto ETF na bitcoin i ethereum skurczyła się o około jedną trzecią.

Spadek napływów kapitału odzwierciedla nie tylko nastroje inwestorów, ale także bezpośrednio wpływa na przychody z opłat emitentów ETF.

Spotowe ETF na bitcoin i ethereum są „maszynkami do zarabiania pieniędzy” dla takich emitentów jak BlackRock, Fidelity, Grayscale, Bitwise i innych. Każdy fundusz pobiera opłaty w zależności od wielkości posiadanych aktywów, zwykle ogłaszane jako roczna stawka, ale faktycznie naliczane na podstawie dziennej wartości aktywów netto.

Każdego dnia fundusze powiernicze posiadające udziały w bitcoinie lub ethereum sprzedają część swoich pozycji, aby pokryć opłaty i inne koszty operacyjne. Dla emitentów oznacza to, że ich roczne przychody są w przybliżeniu równe wartości zarządzanych aktywów (AUM) pomnożonej przez stawkę opłat; dla posiadaczy oznacza to, że liczba posiadanych tokenów stopniowo się rozcieńcza w czasie.

Stawki opłat emitentów ETF mieszczą się w przedziale od 0,15% do 2,50%.

Wykup lub odpływ kapitału sam w sobie nie powoduje bezpośrednio zysku lub straty dla emitenta, ale odpływ prowadzi do zmniejszenia zarządzanych aktywów, a tym samym do spadku podstawy do naliczania opłat.

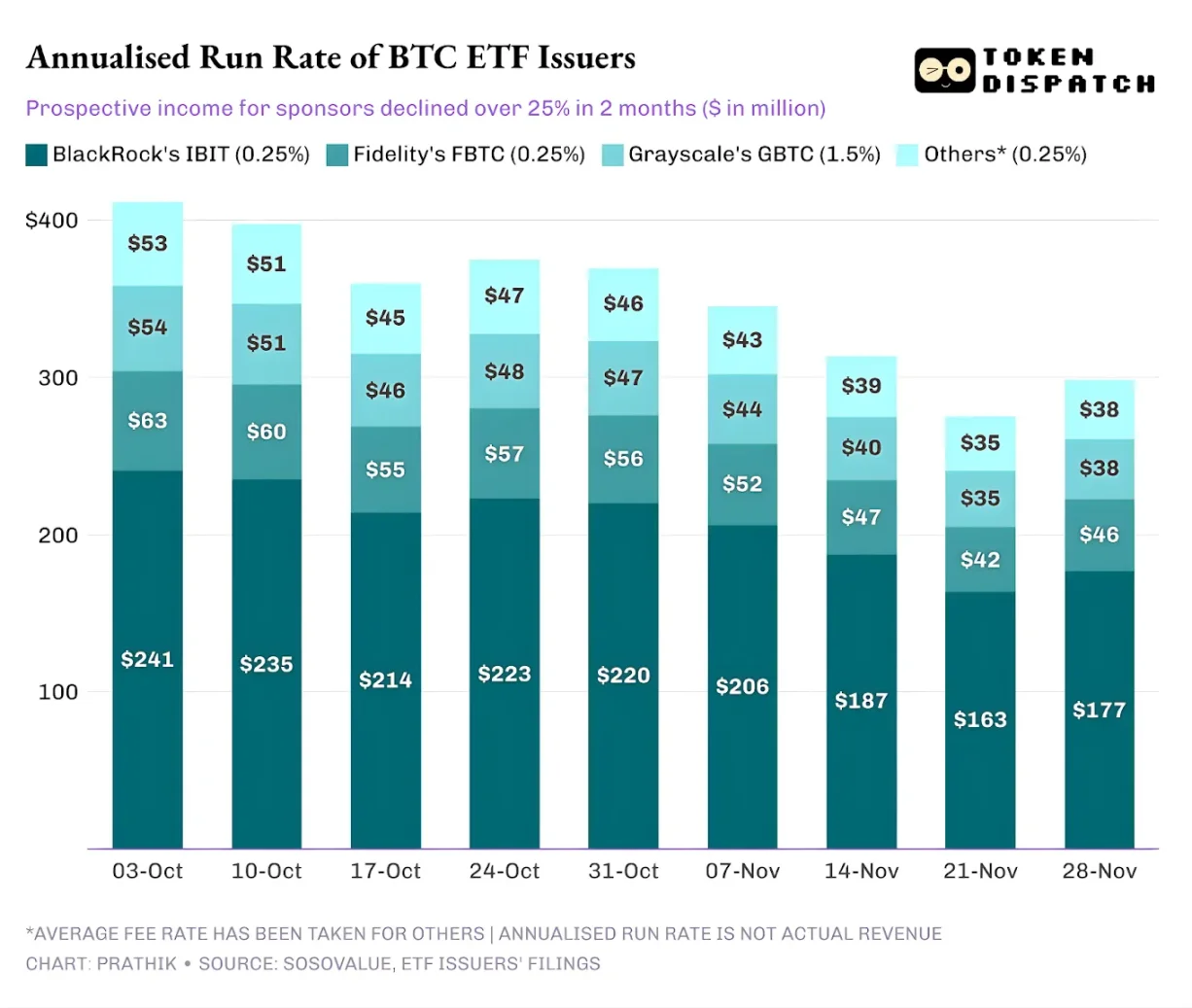

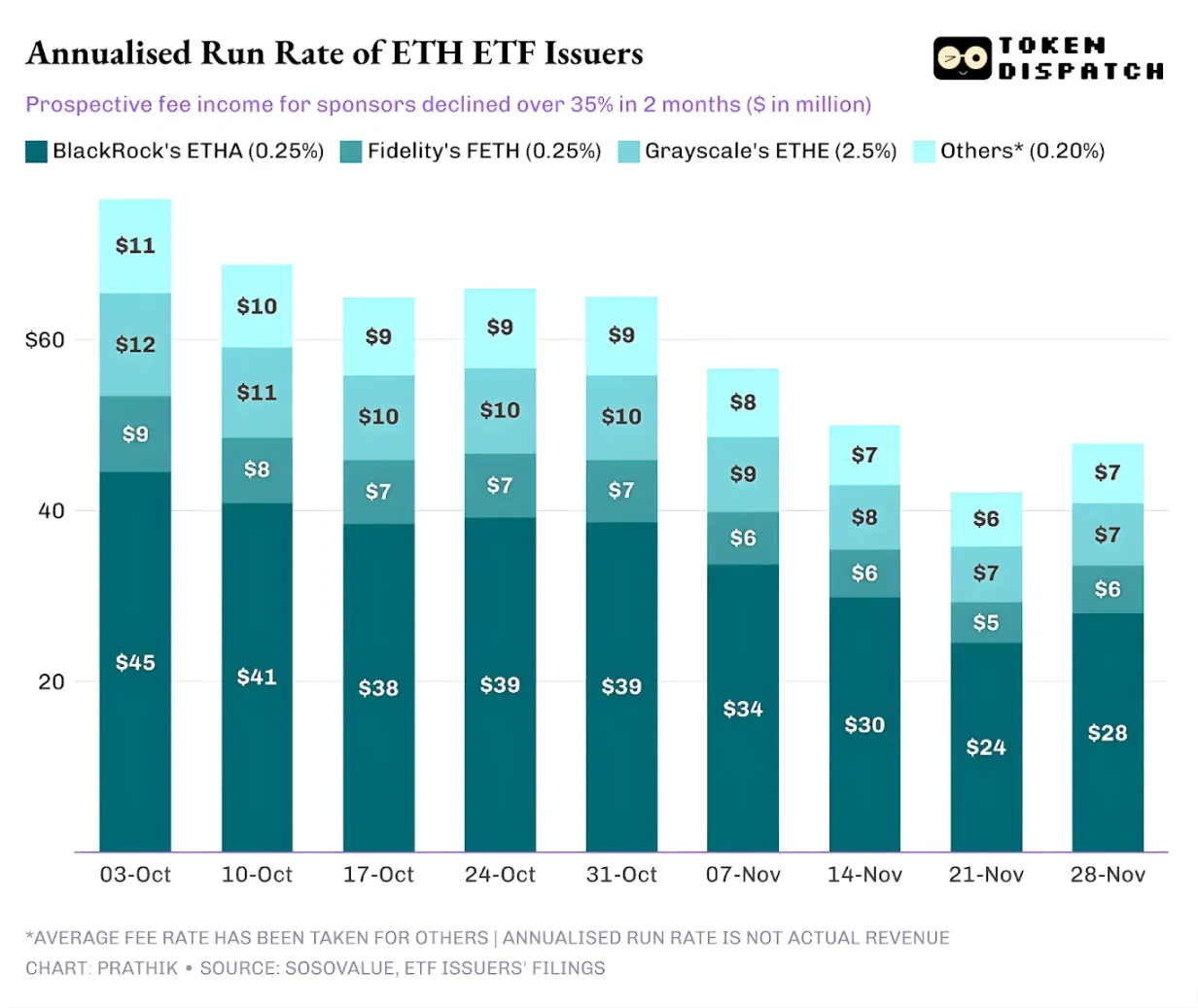

3 października łączna wartość zarządzanych aktywów przez emitentów ETF na bitcoin i ethereum osiągnęła 195 miliardów dolarów, a przy powyższych stawkach opłat ich „pula opłat” była bardzo znacząca. Jednak do 21 listopada pozostała wartość aktywów tych produktów wynosiła tylko około 127 miliardów dolarów.

Jeśli roczne przychody z opłat obliczyć na podstawie wartości zarządzanych aktywów na koniec tygodnia, w ciągu ostatnich dwóch miesięcy potencjalne przychody z ETF na bitcoin spadły o ponad 25%; emitenci ETF na ethereum ucierpieli jeszcze bardziej – ich roczne przychody w ciągu ostatnich dziewięciu tygodni spadły o 35%.

Im większa skala emisji, tym większy spadek

Z perspektywy pojedynczego emitenta, za przepływami kapitału kryją się trzy nieco odmienne tendencje.

Dla BlackRock charakterystyczne są zarówno „efekt skali”, jak i „cykliczne wahania”. Ich IBIT i ETHA stały się domyślnym wyborem dla głównych inwestorów chcących uzyskać ekspozycję na bitcoin i ethereum przez ETF. Dzięki temu największa na świecie firma zarządzająca aktywami może pobierać opłatę w wysokości 0,25% od ogromnej bazy aktywów, zwłaszcza gdy na początku października wartość aktywów osiągnęła rekordowy poziom, co przyniosło znaczne zyski. Jednak oznacza to również, że gdy w listopadzie duzi posiadacze decydują się na ograniczenie ryzyka, IBIT i ETHA stają się głównymi celami wyprzedaży.

Dane to potwierdzają: roczne przychody z opłat ETF na bitcoin i ethereum BlackRock spadły odpowiednio o 28% i 38%, przekraczając średni spadek w branży wynoszący 25% i 35%.

Sytuacja Fidelity jest podobna do BlackRock, choć na mniejszą skalę. Ich fundusze FBTC i FETH również podążały za schematem „najpierw napływ, potem odpływ”, a entuzjazm rynkowy z października został ostatecznie zastąpiony odpływem kapitału w listopadzie.

Historia Grayscale dotyczy głównie „problemów z przeszłości”. Kiedyś GBTC i ETHE były jedynymi na dużą skalę kanałami dla amerykańskich inwestorów do inwestowania w bitcoin i ethereum przez rachunki maklerskie. Jednak wraz z wejściem na rynek BlackRock, Fidelity i innych instytucji, monopol Grayscale przestał istnieć. Co gorsza, wysoka struktura opłat ich wczesnych produktów sprawiła, że przez ostatnie dwa lata stale doświadczali odpływu kapitału.

Wyniki rynku z października i listopada również potwierdziły tę tendencję inwestorów: gdy rynek jest korzystny, kapitał przepływa do produktów o niższych opłatach; gdy rynek słabnie, inwestorzy redukują pozycje na szeroką skalę.

Stawki opłat wczesnych produktów kryptowalutowych Grayscale są 6-10 razy wyższe niż w przypadku tanich ETF. Choć wysokie opłaty mogą podnieść przychody, to jednak zniechęcają inwestorów i zmniejszają bazę aktywów, od których pobierane są opłaty. Pozostałe środki to często efekt kosztów podatkowych, instrukcji inwestycyjnych, procedur operacyjnych, a nie świadomego wyboru inwestorów; każda wypłata przypomina rynkowi: jeśli pojawi się lepsza alternatywa, więcej posiadaczy porzuci produkty o wysokich opłatach.

Dane dotyczące tych ETF ujawniają kilka kluczowych cech obecnego procesu instytucjonalizacji kryptowalut.

Rynek spotowych ETF z października i listopada pokazuje, że zarządzanie ETF kryptowalutowymi jest równie cykliczne jak rynek aktywów bazowych. Gdy ceny aktywów rosną, a wiadomości rynkowe są pozytywne, napływ kapitału zwiększa przychody z opłat; gdy otoczenie makroekonomiczne się zmienia, kapitał szybko odpływa.

Duże instytucje emitujące ETF zbudowały wydajne „kanały pobierania opłat” na aktywach bitcoin i ethereum, ale zmienność z października i listopada dowodzi, że te kanały również nie są odporne na cykle rynkowe. Dla emitentów kluczowym wyzwaniem jest, jak utrzymać aktywa podczas kolejnych wstrząsów rynkowych i uniknąć dużych wahań przychodów z opłat w zależności od trendów makroekonomicznych.

Chociaż emitenci nie mogą powstrzymać inwestorów przed wykupem udziałów podczas wyprzedaży, produkty dochodowe mogą w pewnym stopniu złagodzić ryzyko spadków.

ETF oparte na covered call mogą zapewnić inwestorom dochód z premii opcyjnych (uwaga: covered call to strategia inwestycyjna polegająca na sprzedaży opcji call na posiadane aktywa bazowe. Celem tej strategii jest zwiększenie dochodów z portfela lub częściowe zabezpieczenie przed spadkiem cen poprzez pobieranie premii opcyjnych.), co może zrekompensować część spadków cen aktywów bazowych; produkty stakingowe to również możliwy kierunek. Jednak tego typu produkty muszą najpierw przejść kontrolę regulacyjną, zanim zostaną oficjalnie wprowadzone na rynek.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Popyt na skarbce Ethereum gwałtownie spada: Czy opóźni to powrót ETH do poziomu 4 000 dolarów?

Flaga niedźwiedzia Shiba Inu wskazuje na spadek o 55% w kierunku $0.0000036

Banki UE rozpoczynają skoordynowaną inicjatywę na rzecz stablecoina powiązanego z euro do 2026 roku