Autor: Jeff Dorman, CFA

Tłumaczenie: Deep Tide TechFlow

Ujawnienie rozbieżności między fundamentami a ceną

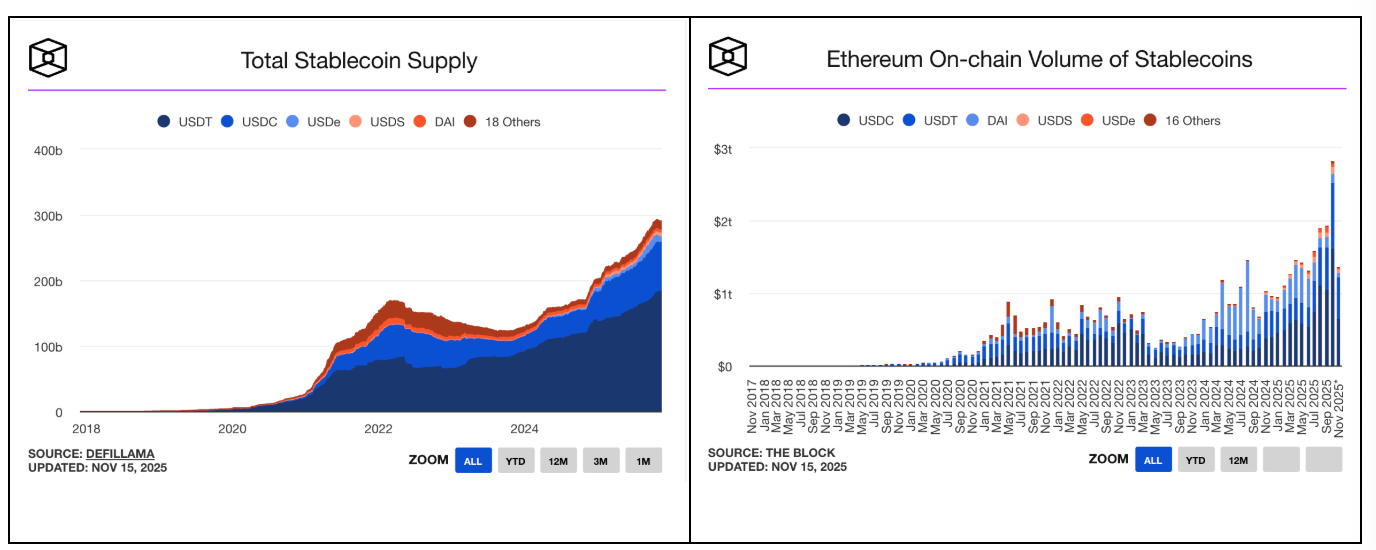

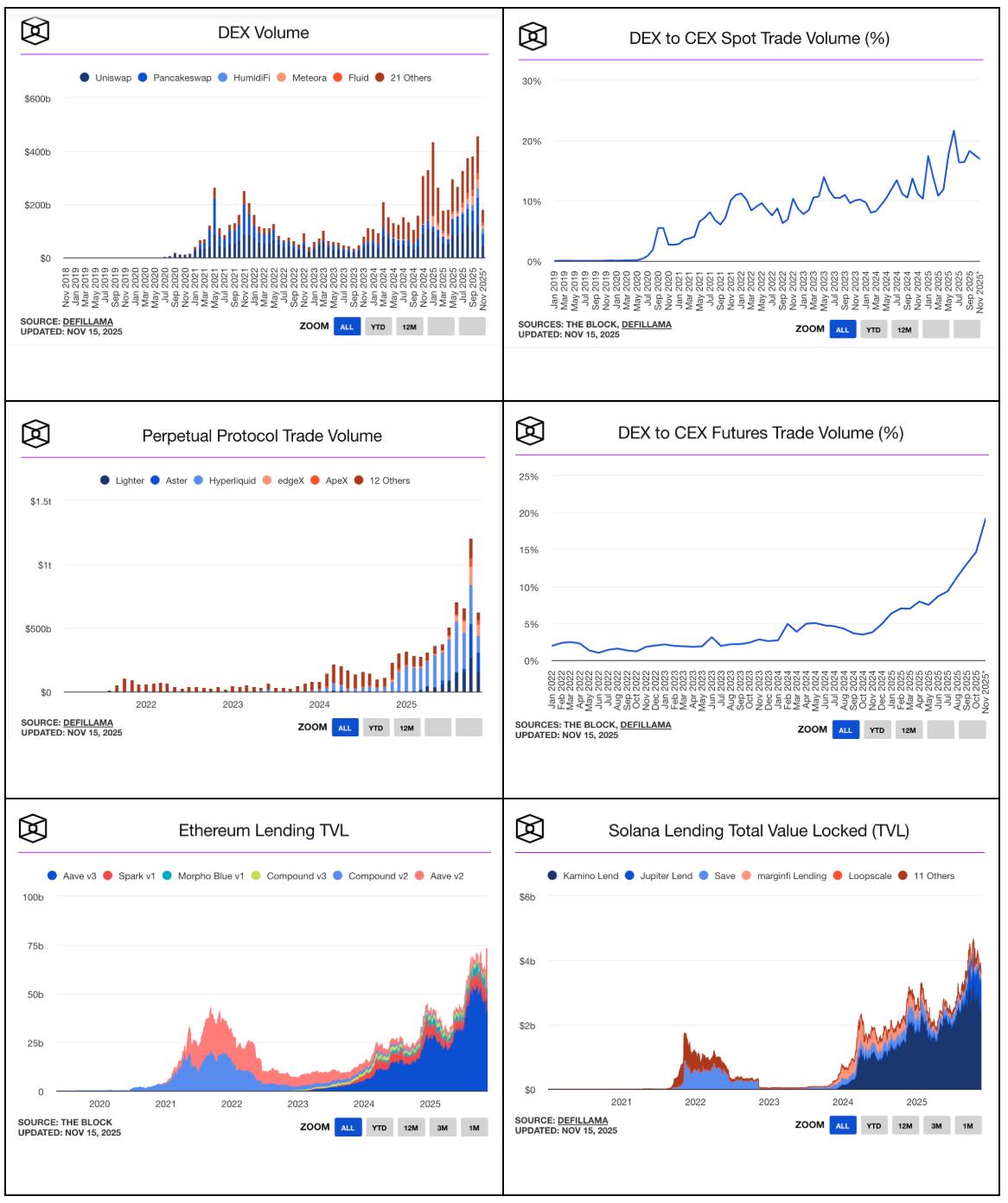

W branży kryptowalut obecnie tylko trzy sektory nieprzerwanie rosną: stablecoiny, zdecentralizowane finanse (DeFi) oraz aktywa ze świata rzeczywistego (RWAs). Co więcej, te sektory nie tylko rosną, ale wykazują wręcz eksplodujący trend wzrostowy.

Spójrz na poniższe wykresy:

-

Wzrost stablecoinów (kliknij, aby zobaczyć więcej danych o wzroście):

-

Wzrost DeFi (kliknij, aby zobaczyć więcej danych: tutaj, tutaj i tutaj):

-

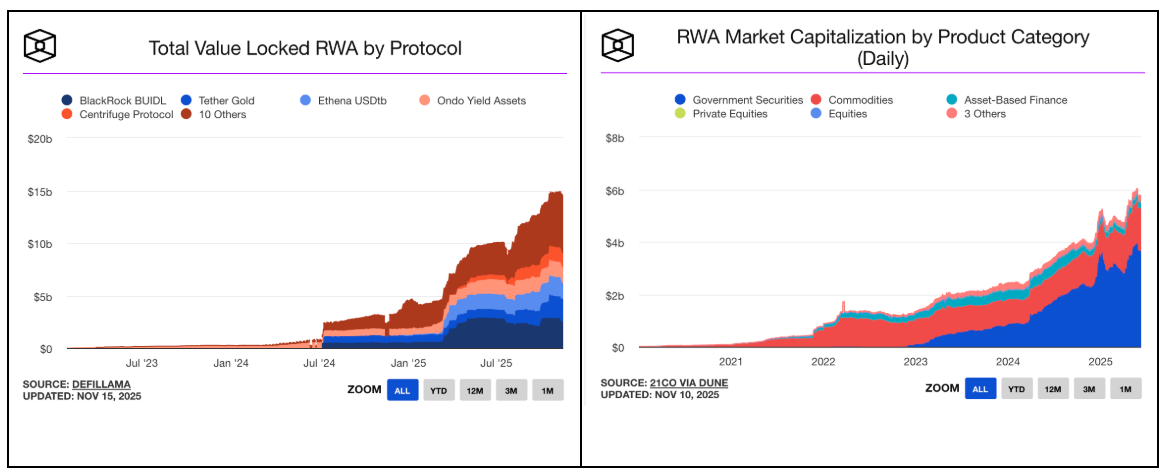

Wzrost aktywów ze świata rzeczywistego (RWA) (kliknij, aby zobaczyć więcej danych):

To właśnie te zastosowania powinny być szeroko rozpoznawalne w branży kryptowalut. Wykresy tych trendów wzrostowych powinny pojawiać się w CNBC, The Wall Street Journal, raportach badawczych z Wall Street, a także być wyróżnione na każdej giełdzie kryptowalut i stronie z cenami kryptowalut. Każdy obiektywny inwestor wzrostowy, widząc wzrost aktywów pod zarządzaniem (AUM) i wolumenów stablecoinów, ekspansję RWA oraz boom w DeFi, zada sobie pytanie: „Jak mogę zainwestować w te sektory?”

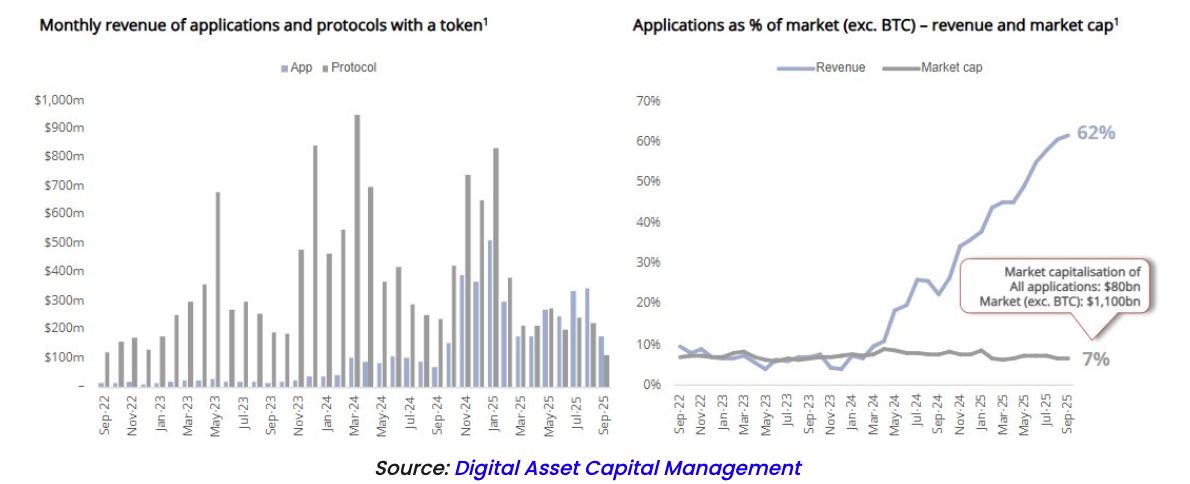

Wszystkie te branże wykazują bez wyjątku trend „w górę i w prawo”. Poza stablecoinami, we wszystkie te sektory można łatwo zainwestować za pomocą tokenów (np. HYPE, UNI, AAVE, AERO, SYRUP, PUMP itd.). Te zdecentralizowane aplikacje (dApps) obecnie generują ponad 60% całkowitych przychodów branży kryptowalut, ale tokeny tych aplikacji stanowią jedynie 7% całkowitej kapitalizacji rynku kryptowalut. Przeczytaj to zdanie jeszcze raz – to wręcz niewiarygodne.

Mimo to media i giełdy nadal skupiają się na bitcoinie i memecoinach. Większość inwestorów wciąż utożsamia kryptowaluty z bitcoinem (BTC), protokołami warstwy pierwszej (Layer-1, takimi jak ETH, SOL i AVAX) oraz memecoinami. Jednak rynek wyraźnie przesuwa się w stronę koncentracji na przychodach i zyskach, ale wielu wciąż nie rozumie, że tokeny są w rzeczywistości doskonałymi narzędziami do przechwytywania wartości i dystrybucji zysków.

Nasza branża nie zdołała przyciągnąć inwestorów fundamentalnych, którzy cenią wysoki przepływ gotówki i trwały wzrost, mimo że ta grupa jest największa i najważniejsza na świecie. Zamiast tego, z nieznanych powodów, branża ta wciąż zaspokaja potrzeby najmniejszej i najmniej istotnej grupy inwestorów (takich jak fundusze venture capital z sektora technologicznego oraz makro/CTA fundusze szukające szybkiego zysku).

Co gorsza, wielu wciąż uważa, że inwestowanie w akcje daje ci pewne prawne roszczenia do przepływów pieniężnych firmy, podczas gdy inwestowanie przez tokeny nie daje żadnych praw własności. Wskazuję na ten podwójny standard między inwestorami kapitałowymi a kryptowalutowymi od ponad sześciu lat. Jako akcjonariusz firmy, czy kiedykolwiek decydowałeś, jak firma wydaje swoją gotówkę? Oczywiście, że nie. Nie masz kontroli nad tym, ile firma płaci pracownikom, ile wydaje na badania i rozwój, czy dokonuje przejęć, czy skupuje akcje lub wypłaca dywidendy. O tym wszystkim decyduje zarząd. Jako akcjonariusz masz tylko następujące prawa lub zabezpieczenia prawne:

-

Gdy firma zostanie sprzedana, masz prawo do odpowiedniej części zysków (to bardzo ważne).

-

Po bankructwie firmy masz prawo do pozostałych aktywów po odjęciu długów (ale to prawie zawsze nie ma znaczenia, ponieważ wierzyciele zwykle przejmują całość udziałów po restrukturyzacji, a akcjonariusze nie dostają prawie nic).

-

Masz prawo uczestniczyć w walce o pełnomocnictwa, dołączając do rady nadzorczej i obalając zarząd (ale to samo dotyczy kryptowalut – w ciągu ostatnich 8 lat Arca prowadziła trzy kampanie aktywistyczne dotyczące tokenów, skutecznie wymuszając zmiany w takich firmach jak Gnosis, Aragon i Anchor).

Ostatecznie, zarówno jako akcjonariusz, jak i posiadacz tokenów, jesteś uzależniony od decyzji zarządu dotyczących wykorzystania przepływów pieniężnych. Niezależnie od tego, czy są to akcje, czy tokeny, poza sytuacją przejęcia, zawsze polegasz na decyzjach zarządu dotyczących wykorzystania przepływów pieniężnych firmy, np. czy przeprowadzić skup akcji. W tej kwestii nie ma zasadniczej różnicy.

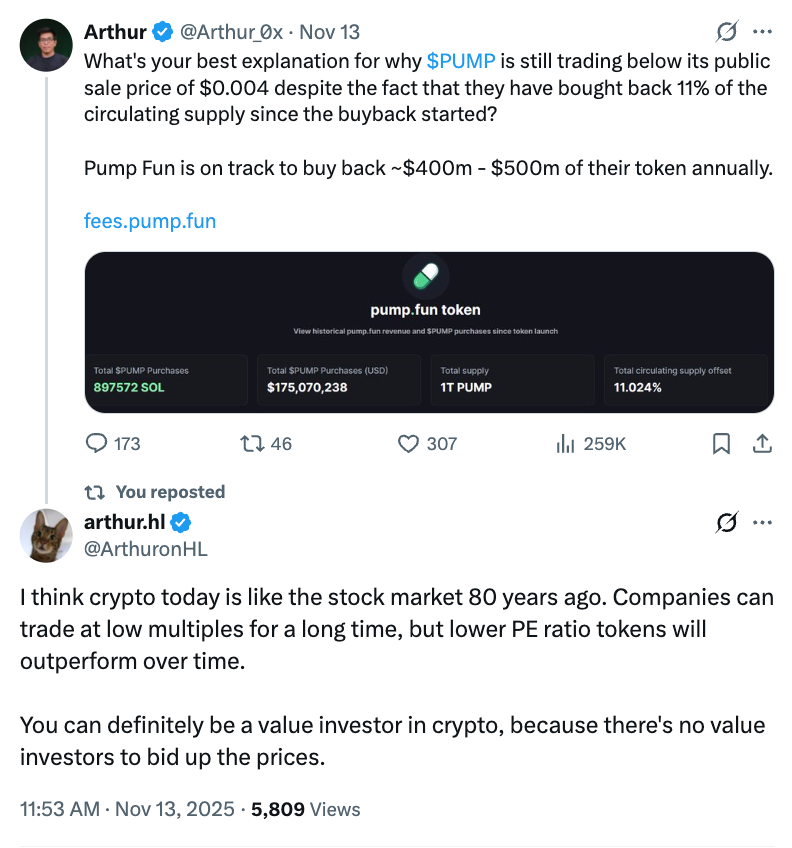

Hyperliquid (HYPE) i Pump.Fun (PUMP) już pokazały atrakcyjność rynkową mechanizmów przechwytywania wartości opartych na rzeczywistych przychodach i spalaniu tokenów. Wiele dojrzałych projektów, takich jak Aave, Raydium i PancakeSwap, również wdrożyło podobne mechanizmy. W zeszłym tygodniu Uniswap (UNI) znalazł się w centrum uwagi, ponieważ wreszcie uruchomił funkcję „dzielenia się opłatami”, która pozwala posiadaczom UNI uczestniczyć w części przychodów protokołu.

To kolejny dowód na to, że rynek się zmienia. Tylko w 2025 roku protokoły i firmy kryptowalutowe przeprowadziły skup tokenów o wartości ponad 1.5 miliarda dolarów, z czego 10 tokenów odpowiada za 92% całkowitej wartości skupu. (Uważamy jednak, że dane dotyczące ZRO w tym artykule są błędne, a kwoty skupu HYPE i PUMP są znacznie wyższe niż pokazują dane).

Aby lepiej zrozumieć to zjawisko, obecna całkowita kapitalizacja płynnego rynku kryptowalut (bez bitcoina i stablecoinów) wynosi tylko 1 bilion dolarów. Skup tokenów o wartości 1.5 miliarda dolarów stanowi zaledwie 0,15% całkowitej wartości rynku. Jednak w przypadku tokenów o największych skupach, ich wartość skupu może stanowić nawet 10% ich kapitalizacji rynkowej. Dla porównania, w tym roku amerykański rynek akcji przeprowadził skup akcji o wartości około 1 biliona dolarów, co stanowi 1,5% całkowitej kapitalizacji rynku wynoszącej 67 bilionów dolarów.

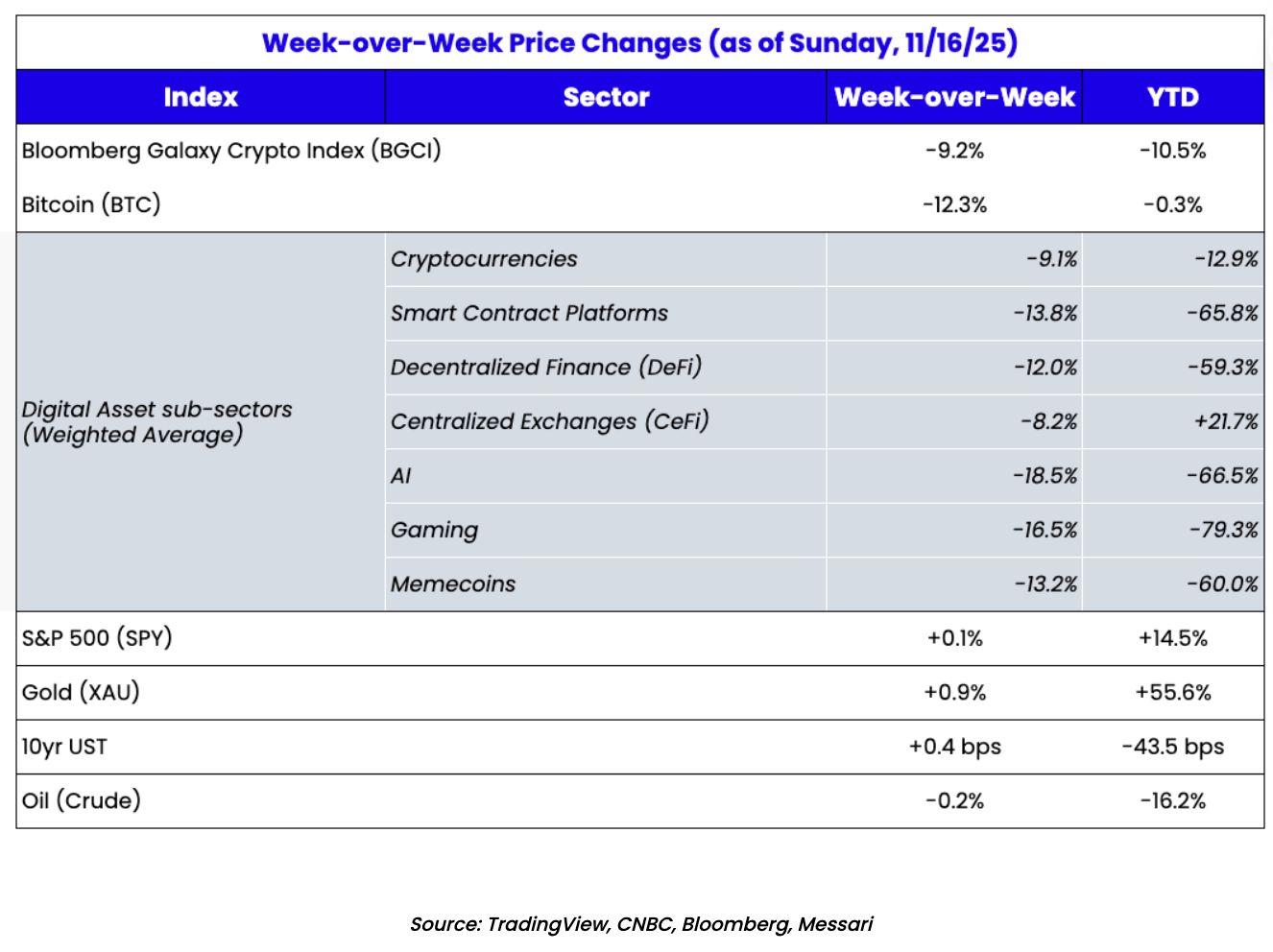

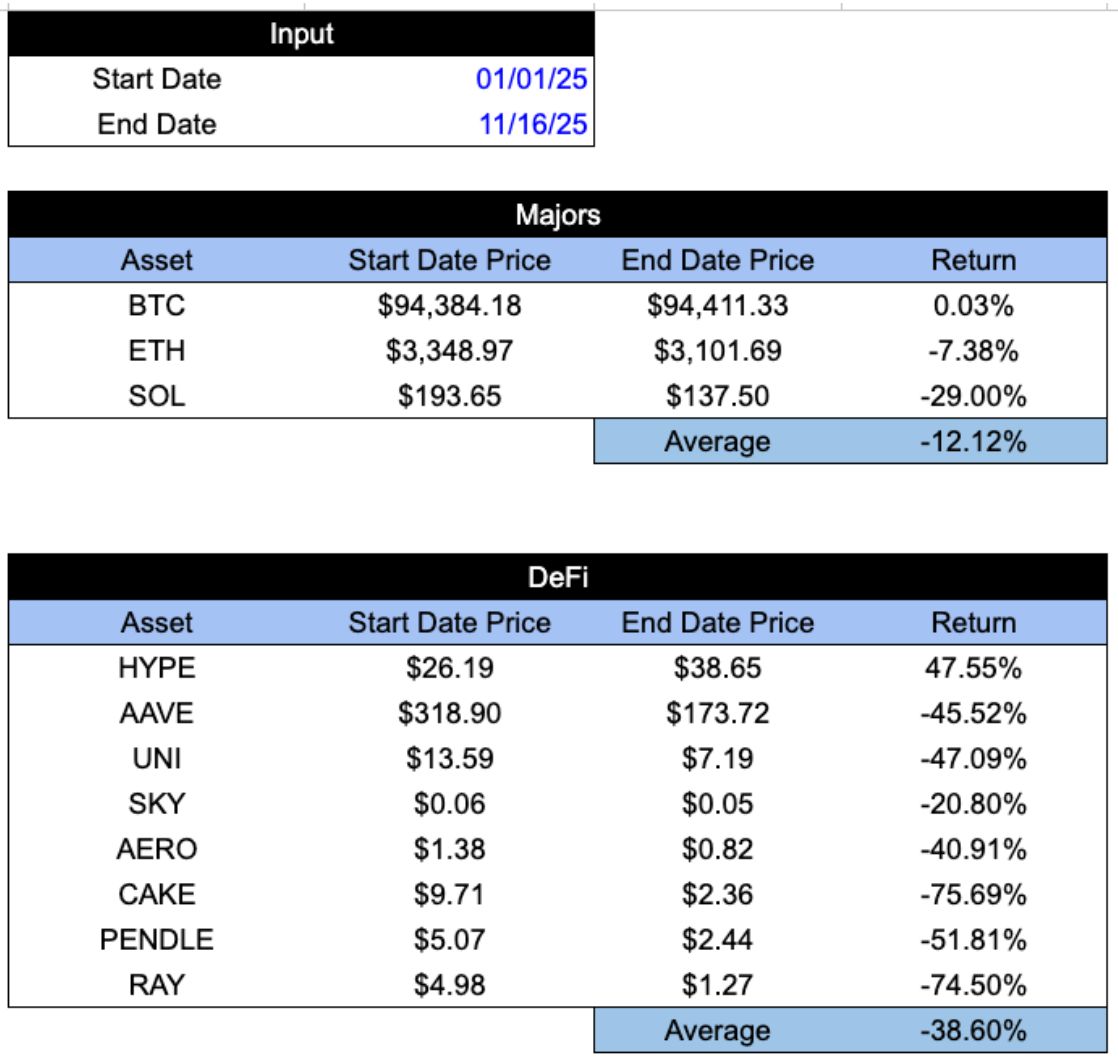

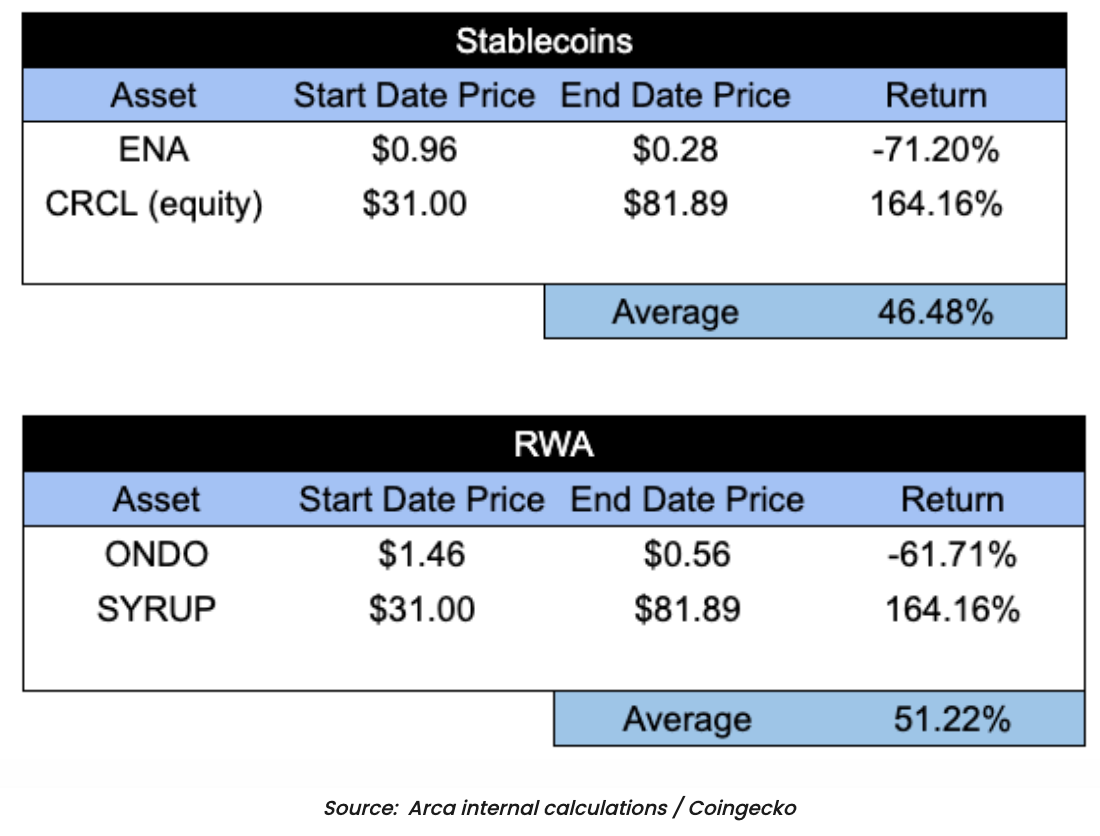

Ta luka w postrzeganiu inwestycji w kryptowaluty i przechwytywania wartości jest bardzo wyraźna. Z jednej strony można powiedzieć, że większość tokenów nie ma żadnej wartości inwestycyjnej; z drugiej strony, najlepsze tokeny są poważnie niedowartościowane, prawdopodobnie z powodu obciążenia przez słabe aktywa. W rezultacie w wielu przypadkach wskaźniki wzrostu i przychodów projektów idą w górę, podczas gdy ceny tokenów spadają. W trzech najszybciej rosnących branżach, które generują najwięcej przychodów i skupów, wiele najlepszych tokenów radzi sobie wyjątkowo słabo.

Pytanie pozostaje: dlaczego więcej liderów branży kryptowalut nie skupia się na promowaniu tych sektorów, które rzeczywiście rosną? Czy ta branża nie powinna prezentować tokenów tych sektorów, podkreślać ich znakomitą tokenomikę i wyjaśniać inwestorom, jak w nie inwestować? Inwestorzy muszą zrozumieć, że za inwestowaniem w kryptowaluty stoi logika i fundamenty, aby chcieli poświęcić czas na analizę tych inwestycji. Jeśli chcemy, aby najlepsze tokeny radziły sobie lepiej niż słabe, musimy zacząć edukować ludzi, jak rozpoznawać wartościowe tokeny.

Kilka lat temu prawie żaden produkt kryptowalutowy nie generował znaczących przychodów. Dziś wiele projektów nie tylko generuje znaczne przychody, ale także przeznacza ich dużą część (czasem nawet 99%) na skup tokenów. Ponadto, w porównaniu z tradycyjnymi akcjami, te tokeny są wyceniane niezwykle nisko. W rzeczywistości te tokeny są zasadniczo akcjami, tylko brakuje im wyedukowanej i zdecydowanej bazy kupujących.

Więc jeśli te aktywa naprawdę byłyby akcjami, po jakiej cenie byłyby notowane? Jeśli inwestorzy zrozumieliby różnicę między tokenami generującymi przychody i prowadzącymi skupy a „kryptowalutami” czy „protokołami smart kontraktów”, po jakiej cenie byłyby notowane?

Wyjaśnijmy to na dwóch najlepszych przykładach z rynku:

Hyperliquid (HYPE) i Pumpfun (PUMP)

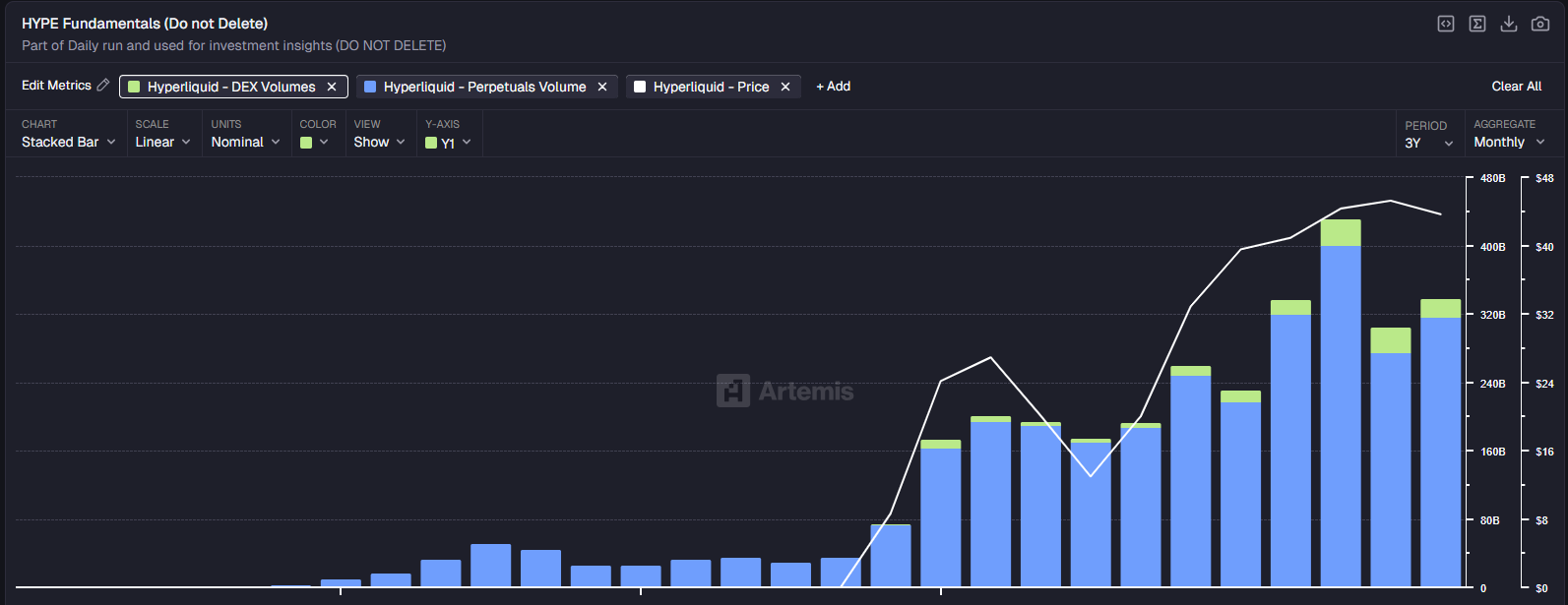

Hyperliquid jest już liderem zdecentralizowanych giełd kontraktów perpetual, a niemal wszystkie wskaźniki wskazują, że firma ta rośnie szybko i stabilnie.

Wzrost wolumenu transakcji:

Źródło: Artemis

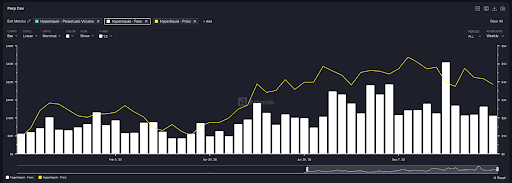

Opłaty:

Źródło: Artemis

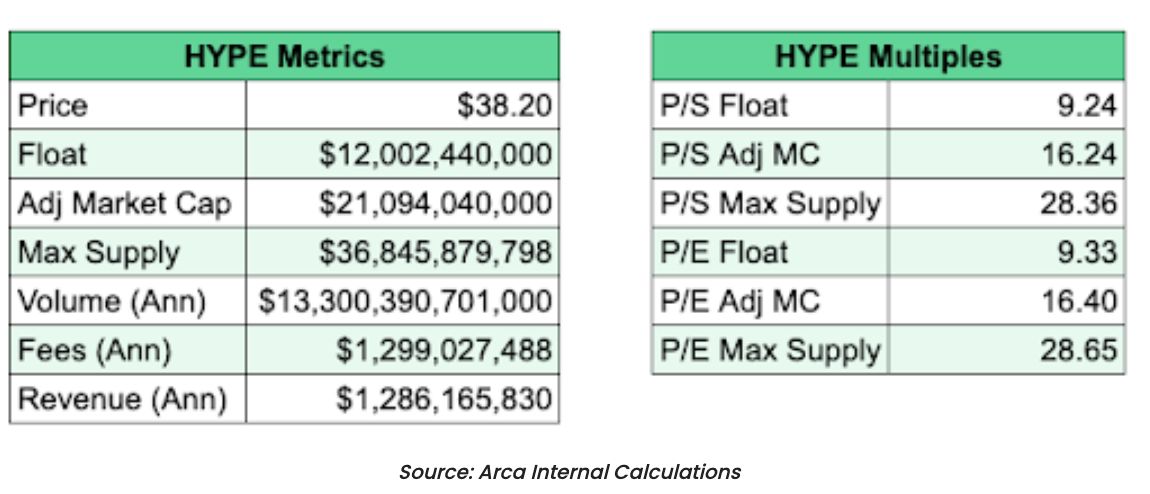

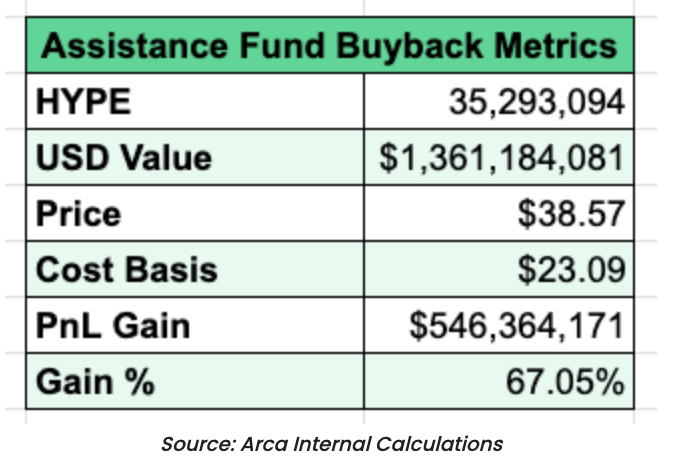

Dzięki wzrostowi wolumenu i opłat Hyperliquid stał się jednym z najtańszych tokenów według tradycyjnych modeli wyceny. Roczne przychody HYPE wynoszą 1.28 miliarda dolarów (na podstawie wyników z ostatnich 90 dni), wskaźnik P/E to zaledwie 16,40, a wzrost rok do roku wynosi 110%. Co jeszcze bardziej imponujące, projekt przeznacza 99% przychodów na skup tokenów. Do tej pory HYPE odkupił ponad 10% tokenów w obiegu (HYPE odkupił tokeny o wartości 1.36 miliarda dolarów). To nie tylko jeden z najbardziej udanych przypadków w historii kryptowalut, ale także w całej historii rynków finansowych.

Dla porównania, wskaźnik P/E indeksu S&P 500 wynosi około 24, Nasdaq około 27. Coinbase ma wskaźnik P/E około 25, a Robinhood (HOOD) aż 50, choć jego przychody są tylko dwa razy wyższe niż HYPE (około 2 miliardów dolarów wobec 1 miliarda dolarów HYPE).

Wzrost HYPE od początku roku jest szybszy (110% wobec 65% Robinhooda).

Co więcej, Hyperliquid to także protokół warstwy pierwszej (Layer-1), a ta cecha nie została jeszcze w pełni wyceniona przez rynek. Obecnie rynek postrzega HYPE wyłącznie jako giełdę.

Co ważniejsze, każdy dolar przychodu HYPE jest przeznaczany na skup tokenów dla ich posiadaczy, podczas gdy Robinhood nie ma ani programu skupu, ani polityki dywidendowej.

To oznacza albo, że rynek oczekuje znacznego spowolnienia wzrostu Hyperliquid i utraty udziału w rynku, albo że rynek ignoruje pewne kluczowe czynniki. Niższa wycena HYPE w porównaniu do Robinhood (HOOD) ma pewne uzasadnienie: token HYPE istnieje dopiero rok i stoi w obliczu ostrej konkurencji, a aktywa cyfrowe zwykle nie mają wyraźnych fos. Jednak wskaźnik P/E HOOD jest 5 razy wyższy niż HYPE, przy wolniejszym wzroście i niższej marży zysku – ta różnica jest przesadzona i wynika raczej z większej dojrzałości inwestorów giełdowych niż z problemów z samymi aktywami.

W każdej innej branży, jeśli zobaczyłbyś sytuację jak na poniższym wykresie – przychody stale rosną, a cena spada – prawdopodobnie bez wahania zainwestowałbyś wszystkie swoje środki w tę inwestycję.

Źródło: Skewga

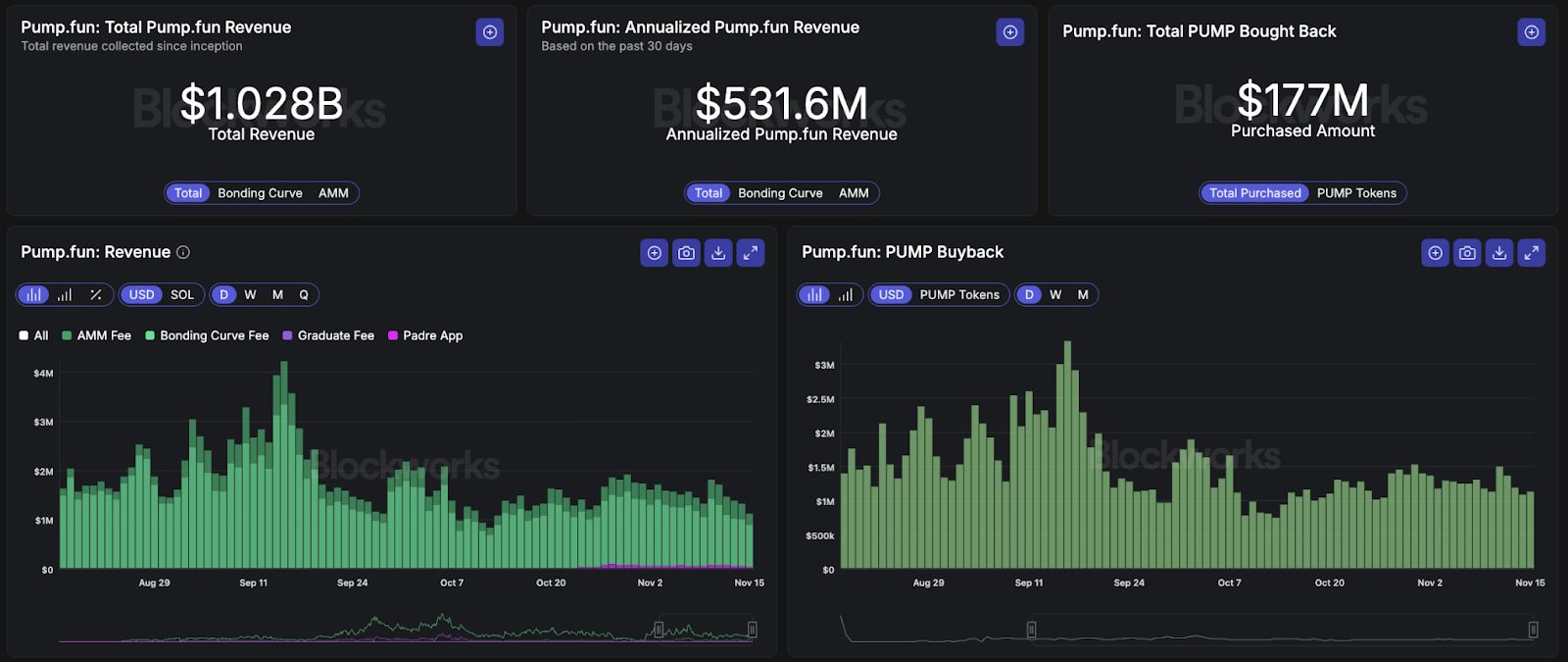

Teraz spójrzmy na Pumpfun (PUMP). Podobnie jak Hyperliquid, model biznesowy Pumpfun jest bardzo prosty i przejrzysty. Pumpfun pomaga emitentom tokenów wprowadzać je na rynek i pobiera opłaty za emisję oraz późniejszy handel tokenami.

To również jeden z najbardziej udanych przypadków w historii kryptowalut, a jego dotychczasowe przychody przekroczyły 1 miliard dolarów.

Źródło: Blockworks

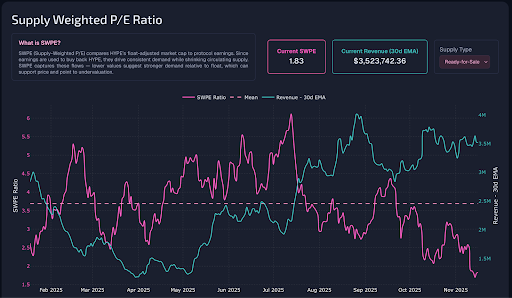

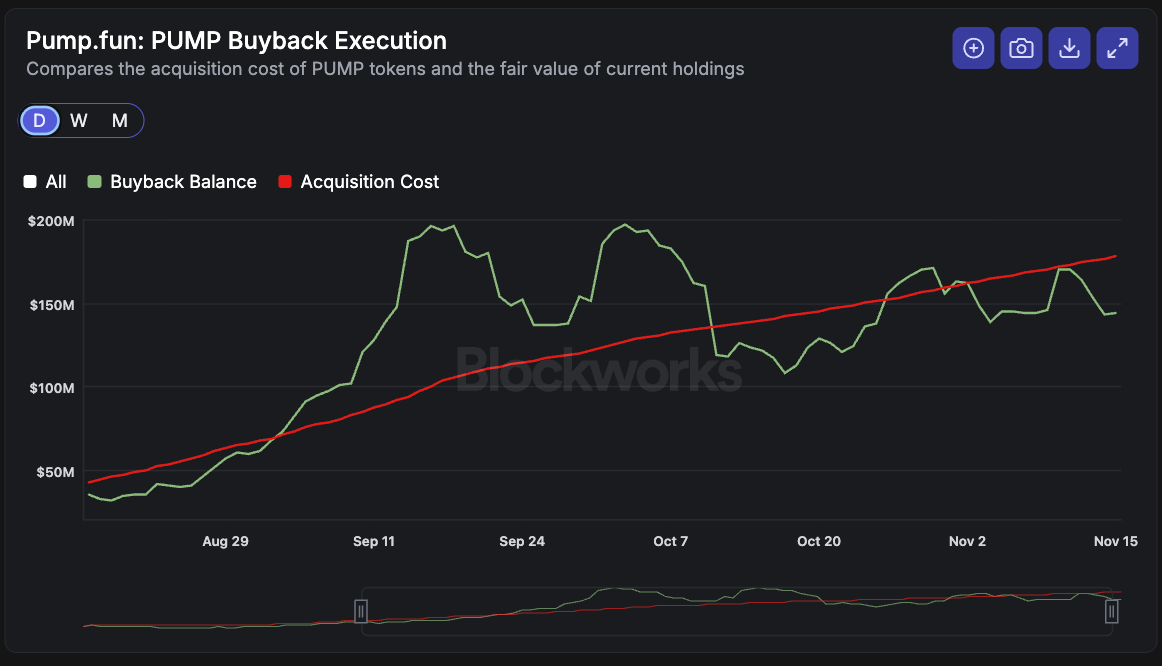

Token PUMP został po raz pierwszy wyemitowany na początku tego roku w cenie $0.004. Mimo że maksymalna podaż wynosi 1 bilion tokenów, obecnie w obiegu jest tylko 590 miliardów. W mniej niż cztery miesiące Pumpfun odkupił już 3.97 miliarda tokenów PUMP i przeznaczył 99% przychodów na skup tokenów. Po uwzględnieniu skorygowanej kapitalizacji rynkowej, wskaźnik P/E PUMP wynosi zaledwie 6,18 (a wszystkie zyski są przeznaczane na skup).

Źródło: Blockworks

Szczerze mówiąc, nigdy nie widzieliśmy firm rosnących tak szybko jak Pumpfun i Hyperliquid, nie mówiąc już o tym, że niemal cały wolny przepływ gotówki przeznaczają na zwrot dla inwestorów. To jedne z najbardziej udanych przypadków w historii inwestycji i najlepsze tokeny w historii kryptowalut.

Gdyby to były akcje, ich cena byłaby co najmniej 10 razy wyższa, a nawet więcej. Niestety, baza inwestorów nie jest jeszcze dojrzała. Dlatego ci, którzy potrafią rozpoznać tę wartość, mogą tylko czekać. Problem nie tkwi w tych aktywach ani w mechanizmach transferu wartości.

Edukacja to główny problem.