Nowa konsolidacja: czołowa kryptowaluta doświadcza redystrybucji podaży przez wieloryby

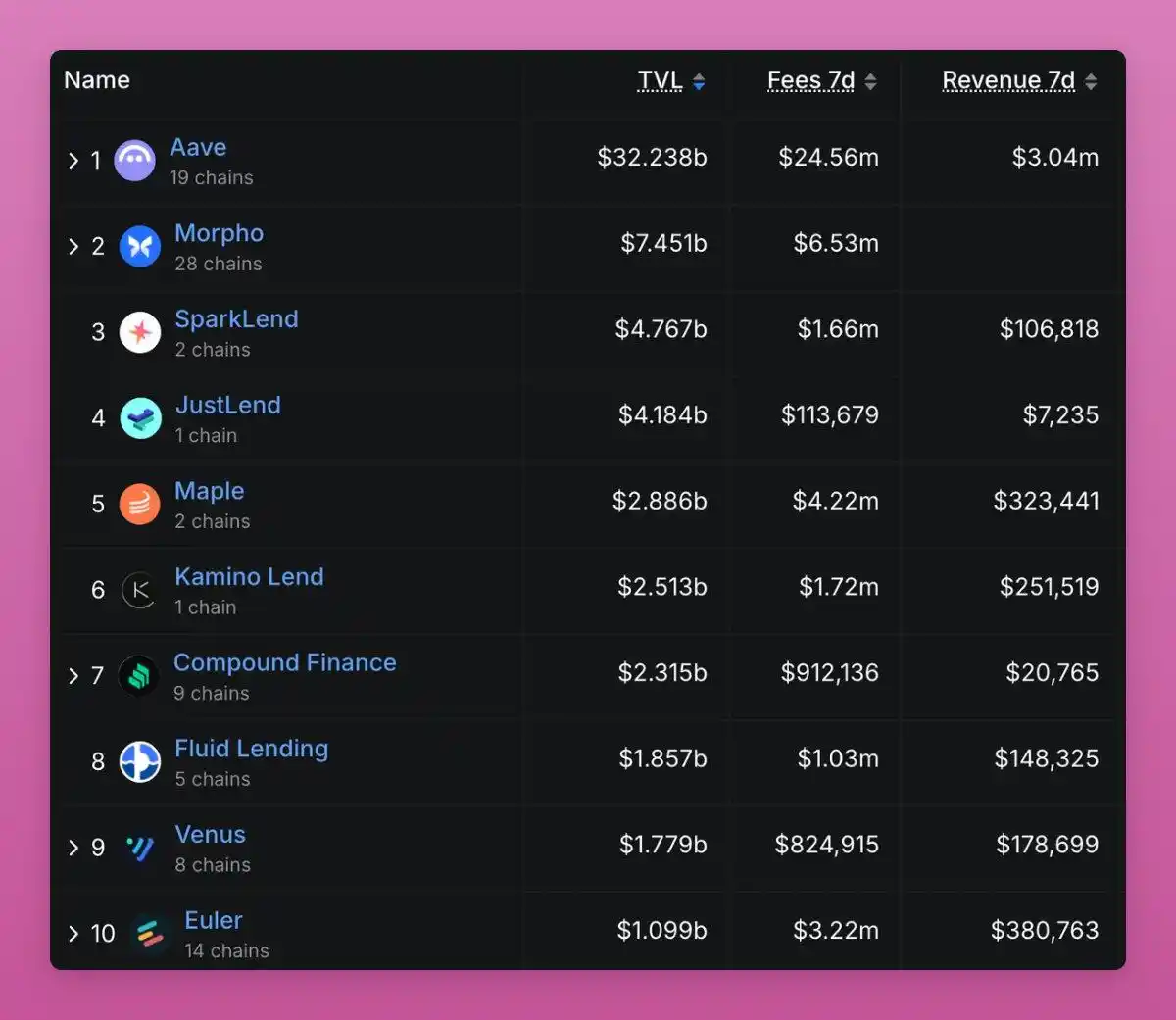

Ignas zwraca szczególną uwagę na protokoły pożyczkowe generujące opłaty.

Original Title: The Great Rotation: BTC won. What Happens to ETH, Sol, and Alts?

Original Author: Ignas, DeFi Researcher

Original Translation: CryptoLeo, Odaily Planet Daily

Ignas przedstawił pogląd, że pomimo zatwierdzenia ETF na BTC, przyspieszonej adopcji przez inwestorów instytucjonalnych, uchwalenia "Genius Act", nadchodzącego "Clarity Act", braku represji regulacyjnych, braku poważnych ataków hakerskich i braku załamania fundamentalnej narracji, BTC nadal porusza się w trendzie bocznym z niewystarczającą płynnością. W tym momencie wczesni inwestorzy BTC strategicznie zaczynają realizować zyski (zamiast wyprzedawać), podczas gdy nowi inwestorzy planują kupować na spadkach.

Kluczowe punkty

Wczesni zwolennicy BTC realizują zyski;

Nie jest to paniczna wyprzedaż, lecz naturalne przejście od koncentracji wielorybów do szerokiej dystrybucji wśród wszystkich;

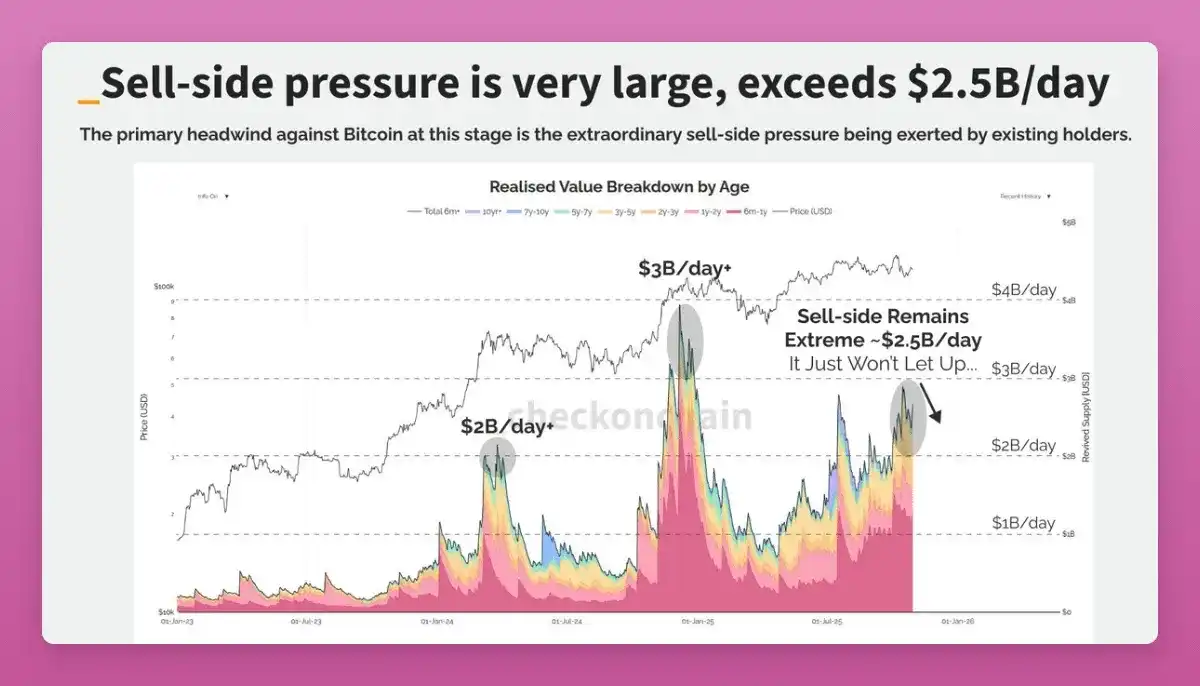

Spośród wszystkich mierzalnych wskaźników on-chain, najbardziej oczywistym sygnałem jest sprzedaż przez wieloryby.

Zacznijmy od BTC

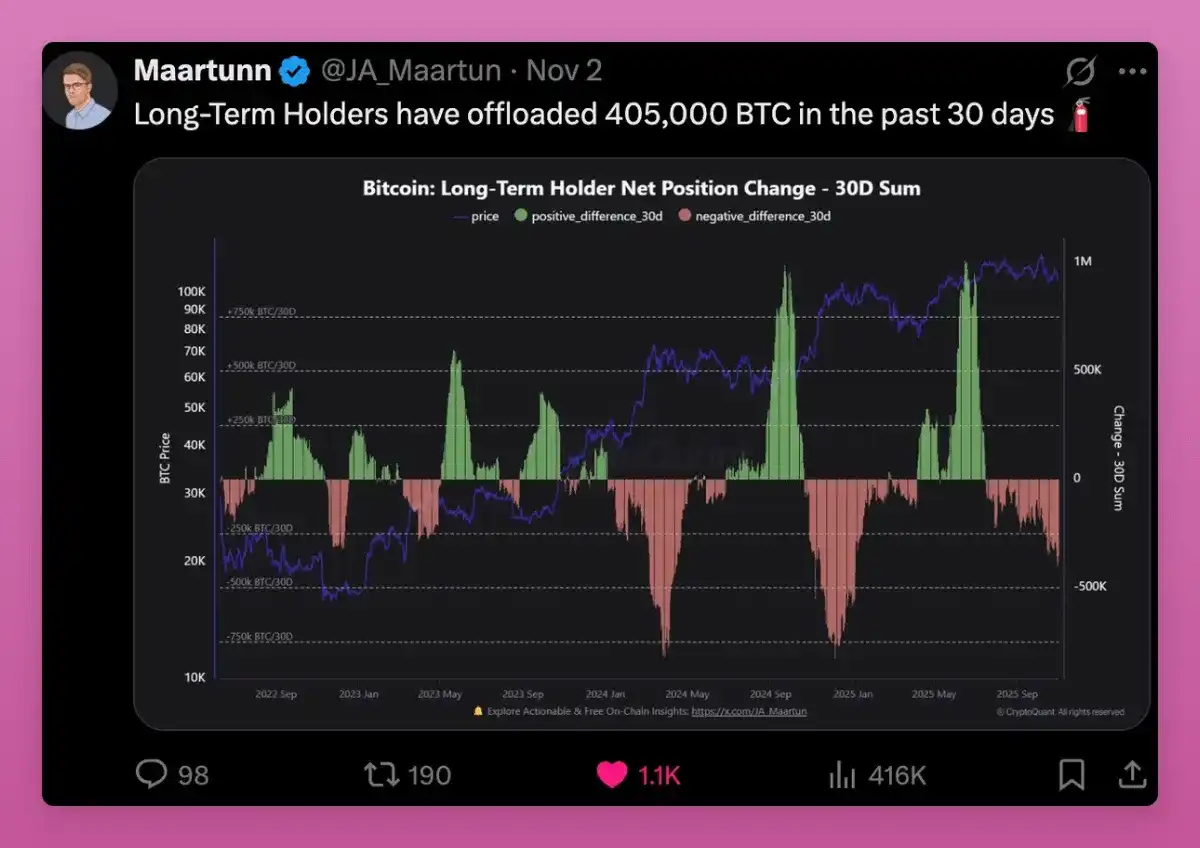

Długoterminowi posiadacze sprzedali 405 000 BTC w ciągu ostatnich 30 dni, co stanowi 1,9% całkowitej podaży BTC.

Weźmy na przykład Owena Gundena, jednego z wczesnych wielorybów BTC. Przeprowadzał duże transakcje na Mt. Gox, posiada znaczne zasoby i jest członkiem zarządu LedgerX. Powiązane z nim portfele posiadają ponad 11 000 BTC, co czyni go jednym z największych indywidualnych posiadaczy on-chain.

Ostatnio jego portfele zaczęły przesyłać duże ilości BTC na Kraken, przenosząc tysiące BTC partiami. Zazwyczaj oznacza to, że sprzedaje. Analitycy on-chain uważają, że może przygotowywać się do sprzedaży większości swoich BTC, wycenianych na ponad 1 miliard dolarów.

Od 2018 roku nie tweetował, ale ten ruch wpisuje się w moją teorię "wielkiej rotacji", gdzie niektórzy przechodzą do ETF-ów dla korzyści podatkowych lub sprzedają dla dywersyfikacji portfela (np. kupując ZEC?).

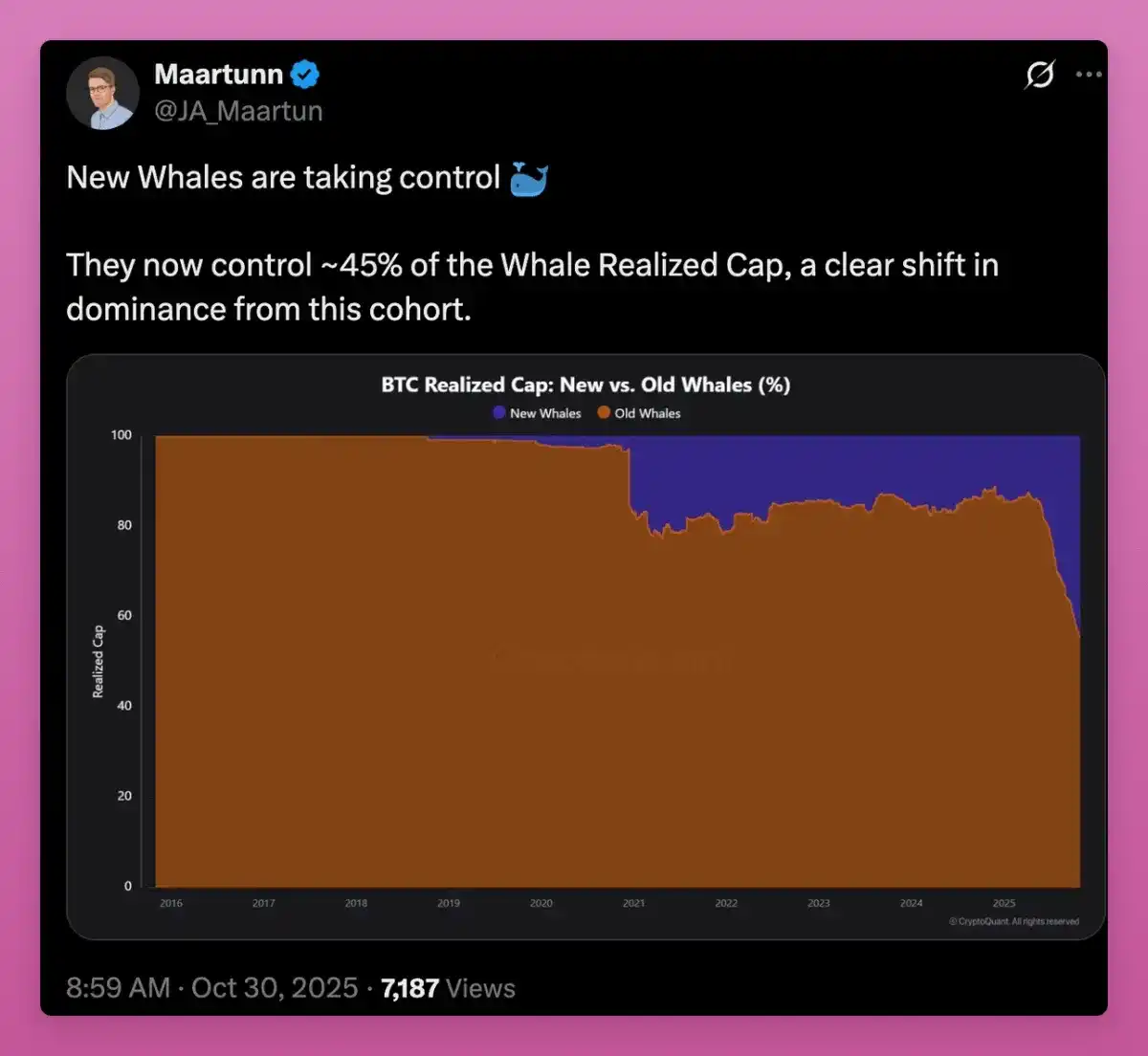

W miarę jak podaż przechodzi od wczesnych wielorybów do nowych nabywców, średnia cena zakupu BTC stale rośnie, a nowi posiadacze przejmują kontrolę.

Wraz z przesunięciem średniej ceny zakupu z wczesnych górników do nabywców ETF i nowych instytucji, widzimy wzrost MVRV.

MVRV, czyli "Aktualna Cena" ÷ "Cena Zakupu Posiadacza", to klasyczny wskaźnik wyceny Bitcoina on-chain, zaproponowany przez Murada Mahmudova i Davida Puella w 2018 roku. Obecnie jest szeroko stosowany do oceny, czy Bitcoin jest przewartościowany (przegrzany) czy niedowartościowany (wyprzedany).

Niektórzy mogą twierdzić, że to wygląda na sygnał niedźwiedzi, ponieważ wieloletni wieloryby przez lata utrzymywali znaczne zyski, podczas gdy nowi wieloryby byli w stanie ciągłej straty.

Średnia cena zakupu BTC zbliża się do 110 800 dolarów, a pojawiają się obawy, że jeśli BTC nadal będzie słabo się zachowywać, nowi inwestorzy mogą zdecydować się na sprzedaż.

Jednak rosnący MVRV wskazuje, że własność się dywersyfikuje i dojrzewa. Bitcoin przechodzi od kilku posiadaczy o ultra-niskim koszcie do bardziej rozproszonej grupy z wyższą ceną zakupu.

To w rzeczywistości sygnał byczy. A co poza Bitcoinem?

Zmiana rąk na Ethereum

A ETH? Czy ETH może wykazać podobny wzorzec "zmiany warty"? Podobnie jak w przypadku Bitcoina, może to częściowo wyjaśniać opóźnienie cenowe ETH.

Z jednej strony ETH również wydaje się wygrywać: oba mają ETF-y, DAT-y i inwestorów instytucjonalnych, choć o różnej naturze.

Dane pokazują, że ETH również znajduje się w podobnym okresie przejściowym, tylko wcześniej w czasie i z bardziej zawiłym przebiegiem.

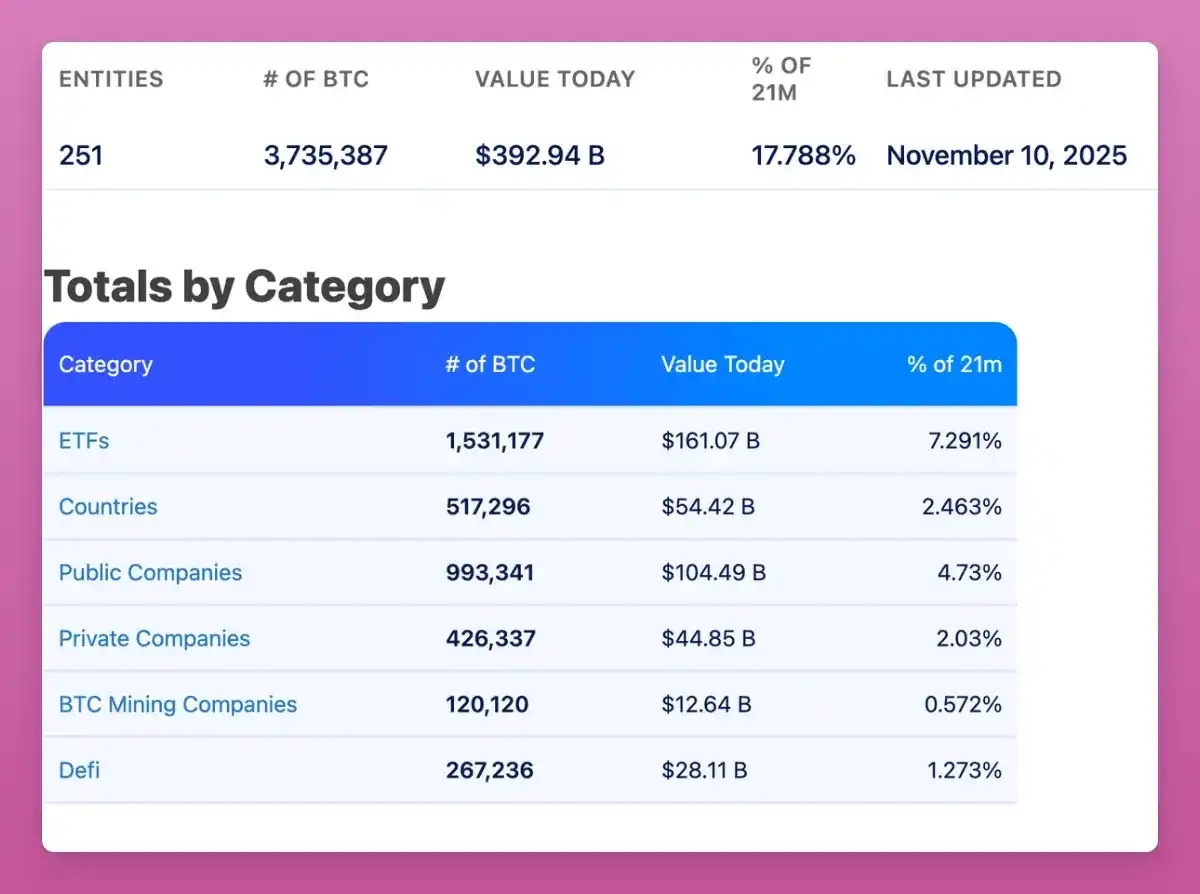

W rzeczywistości, z jednej perspektywy, ETH dogonił BTC: obecnie około 11% całego ETH jest przechowywane przez DAT-y i ETF-y.

Podczas gdy BTC ma około 17,8% swojej podaży w rękach ETF-ów spot i dużych skarbców (dzięki wysiłkom Saylora przez lata), ETH podąża za tym trendem.

Próbowałem znaleźć odpowiednie dane dotyczące ETH, aby zweryfikować, czy podobnie jak w przypadku BTC, starzy wieloryby dywersyfikują ETH do nowych wielorybów, ale bez powodzenia. Skontaktowałem się nawet z Ki Young Ju z CryptoQuant, który powiedział mi, że ze względu na model kontowy ETH, różniący się od modelu UTXO BTC, trudno jest ilościowo określić dane.

Tak czy inaczej, główna różnica wydaje się być taka, że ETH przeszedł od detalistów do wielorybów, podczas gdy główna zmiana BTC to przejście od starych wielorybów do nowych wielorybów.

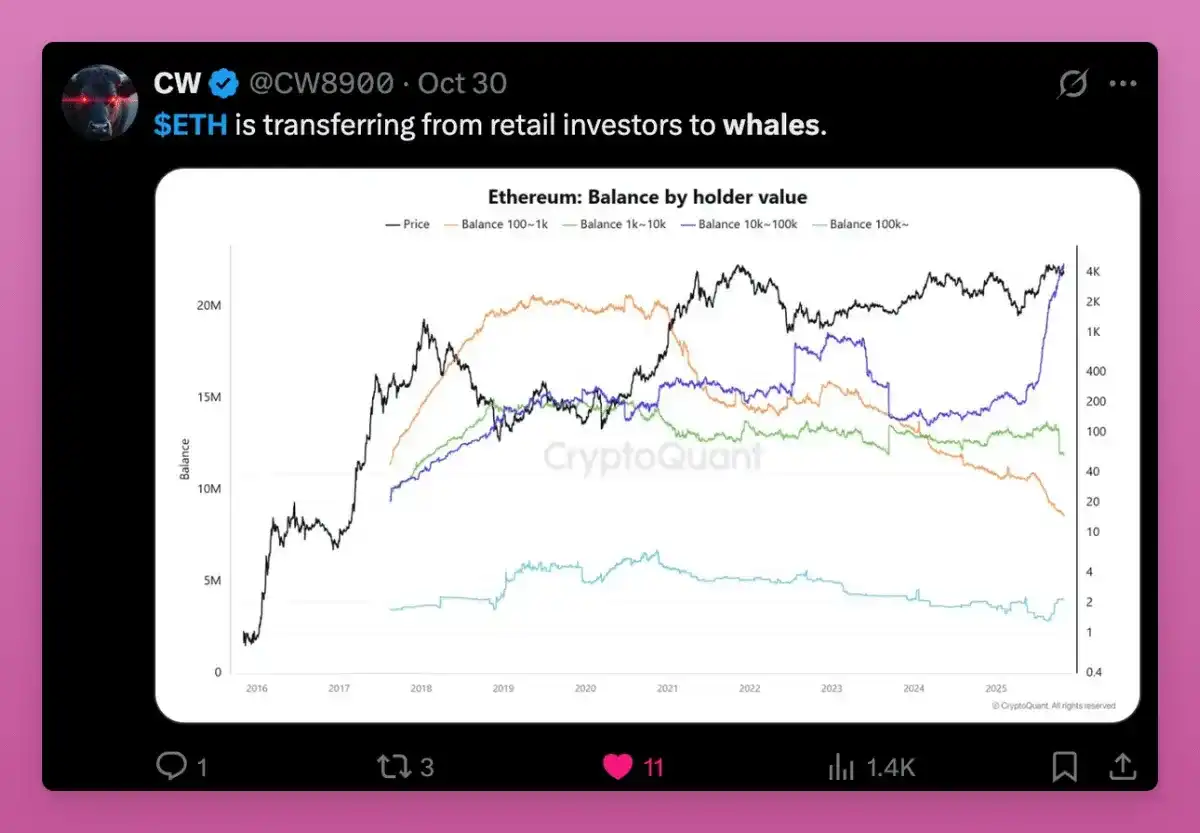

Poniższy wykres pokazuje również trend przesuwania się własności ETH od detalistów do wielorybów.

Rzeczywista cena dużych kont (ponad 100 000 ETH) szybko rośnie, co wskazuje, że nowi nabywcy wchodzą po wyższych cenach, podczas gdy mali posiadacze wyprzedają.

Zwróć uwagę, jak wszystkie linie (pomarańczowa, zielona, fioletowa) zbliżają się teraz do tego samego poziomu, co oznacza, że portfele o różnych wielkościach środków mają niemal równą cenę zakupu, sugerując, że stare tokeny przeszły w ręce nowych posiadaczy.

To zresetowanie ceny zakupu powinno nastąpić pod koniec cyklu akumulacji i przed znaczącym wzrostem ceny. Strukturalnie wskazuje to, że podaż ETH konsoliduje się w silniejszych rękach, czyniąc rynek ETH byczym.

Uzasadnienie tej zmiany jest następujące:

-Detaliści wyprzedają, podczas gdy wieloryby i fundusze akumulują, z powodów takich jak: 1) adopcja stablecoinów i tokenizacji; 2) ETF-y stakingowe; 3) udział inwestorów instytucjonalnych;

-Detaliści postrzegają ETH jako "gaz" i tracą wiarę w ETH, gdy pojawiają się inne tokeny L1. Inwestorzy-wieloryby widzą w nim zabezpieczenie przynoszące dochód i stale akumulują dla długoterminowych zysków on-chain;

-Podczas gdy BTC wygrywa, ETH nadal pozostaje w szarej strefie, więc wieloryby są o krok przed, blokując wejście inwestorów instytucjonalnych.

Kombinacja ETF-ów i DeFi Application Tokens (DAT) sprawia, że baza posiadaczy ETH jest bardziej zinstytucjonalizowana, ale nie jest jasne, czy skłaniają się oni bardziej ku długoterminowemu wzrostowi. Głównym problemem jest ogłoszenie przez ETHZilla sprzedaży ETH w celu wykupu własnych akcji. Nie jest to powód do paniki, ale ustanowiło precedens.

Ogólnie rzecz biorąc, ETH również wpisuje się w teorię "wysokiej rotacji". Jego struktura jest mniej przejrzysta niż Bitcoina, ponieważ baza posiadaczy Ethereum jest bardziej zróżnicowana, z większą liczbą zastosowań (np. dostarczanie płynności kilku dużym portfelom) i większą liczbą powodów do przesuwania tokenów on-chain.

Ruch tokenów Solana

Naprawdę trudno określić, na jakim etapie teorii rotacji znajduje się SOL, nawet identyfikacja portfeli instytucjonalnych lub głównych posiadaczy jest trudna. Niemniej jednak można znaleźć pewne wzorce.

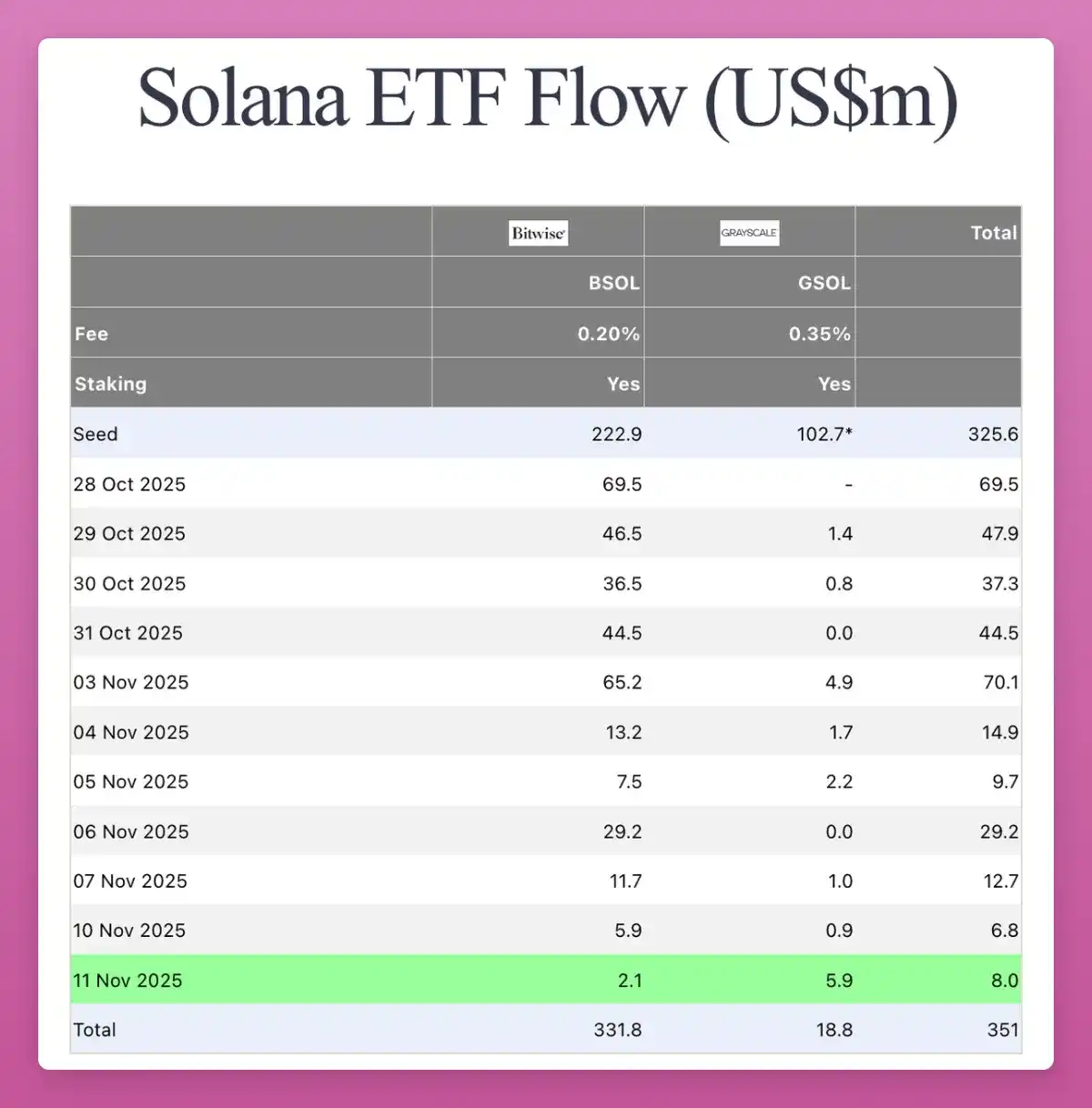

SOL wchodzi w ten sam etap instytucjonalizacji co ETH. W zeszłym miesiącu na CT pojawił się spot ETF na SOL, bez rozgłosu. Chociaż wolumen napływu nie jest szczególnie wysoki (łącznie 3,51 miliarda dolarów), każdego dnia notowany jest dodatni napływ.

Niektóre firmy DAT również zaczęły kupować SOL w znaczących ilościach:

Obecnie 2,9% całego obiegu SOL jest w rękach firm DAT, co stanowi 25 miliardów dolarów, a więcej o strukturze DAT SOL można przeczytać w artykule Heliusa.

Dlatego SOL ma teraz tych samych inwestorów infrastrukturalnych z TradFi co BTC i ETH, w tym regulowane fundusze i firmy skarbcowe, tylko na mniejszą skalę. Dane on-chain SOL są chaotyczne, ale nadal skoncentrowane w rękach wczesnych insiderów i portfeli VC. Te tokeny powoli trafiają w ręce nowych nabywców instytucjonalnych poprzez ETF-y i przepływy skarbcowe.

Znacząca rotacja już dotknęła SOL; po prostu wydarzyła się o jeden cykl później.

Dlatego jeśli rotacja BTC i w pewnym stopniu ETH dobiega końca, a cena może w każdej chwili wzrosnąć, to sytuacja SOL nie jest trudna do przewidzenia.

Co się stanie dalej

Najpierw kończy się rotacja BTC, zaraz za nim ETH, ale z lekkim opóźnieniem, podczas gdy SOL potrzebuje więcej czasu. Gdzie więc jesteśmy w tym cyklu?

W poprzednich cyklach strategia była prosta: najpierw gwałtownie rośnie BTC, potem ETH, a efekt bogactwa stopniowo się pojawia. Ludzie zarabiają na głównych kryptowalutach i przechodzą do altcoinów o niższej kapitalizacji rynkowej, napędzając cały rynek.

Tym razem jest inaczej.

BTC stoi w miejscu na pewnym etapie cyklu, nawet jeśli cena rośnie, starzy gracze albo przechodzą do ETF-ów, albo realizują zyski i wychodzą, ostatecznie poprawiając życie poza krypto. Nie ma efektu bogactwa, nie ma efektu rozlania, jest tylko PTSD po FTX i ciężka praca trwa.

Altcoiny nie konkurują już z BTC o status waluty, lecz zaczynają rywalizować w użyteczności, dochodowości i spekulacji. Jednak większość produktów nie spełnia tych kryteriów. Obecnie polecane kategorie:

-Blockchainy w rzeczywistym użyciu: Ethereum, Solana, może jeszcze jeden lub dwa łańcuchy;

-Produkty generujące przepływy pieniężne lub realny wzrost wartości;

-Aktywa o unikalnych potrzebach, których BTC nie może zastąpić (np. ZEC);

-Infrastruktura zdolna przyciągać opłaty i uwagę;

-Stablecoiny i RWA.

Sektor krypto będzie nadal innowacyjny i eksperymentalny, więc nie chcę przegapić tego nowego gorącego trendu, a wszystko inne staje się szumem.

Aktywacja przełącznika opłat Uniswap to kluczowy moment: choć nie pierwszy, jest to najbardziej znaczący protokół DeFi do tej pory. Uniswap zmusił wszystkie inne protokoły do pójścia w jego ślady i rozpoczęcia redystrybucji opłat dla posiadaczy tokenów (buyback).

5 z 10 protokołów pożyczkowych już dzieli się przychodami z posiadaczami tokenów.

W ten sposób DAO stały się firmami on-chain, a wartość ich tokenów zależy od generowanych i redystrybuowanych dochodów. To będzie pozycja w następnej rundzie rotacji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

ETF-y Solana odnotowują napływ 350 milionów dolarów, ale odblokowanie 1 miliarda dolarów przez Alameda ogranicza wzrost ceny

Amerykańskie spotowe ETF-y na Solana odnotowały ponad 350 milionów dolarów netto napływów przez jedenaście dni z rzędu. Zaplanowane odblokowania tokenów powiązane z masą upadłościową Alameda Research/FTX wprowadzają około 193 000 SOL (około 30 milionów dolarów) na giełdy. Dzienne wolumeny obrotu na DEX-ach w sieci Solana niedawno przekroczyły 5 miliardów dolarów, przewyższając Ethereum i BNB Chain.

Czy na łańcuchu pojawił się już „kryzys subprime”? Droga do dojrzałości produktów strukturyzowanych DeFi

Czy depozyty mają rzeczywiste zabezpieczenie aktywami? Na jakie protokoły, platformy lub kontrahentów narażona jest ekspozycja aktywów? Kto kontroluje aktywa?

Najnowsze przemówienie przewodniczącego SEC USA: Pożegnanie dekady chaosu, regulacje dotyczące kryptowalut wchodzą w erę przejrzystości

Przewodniczący SEC USA dalej wyjaśnia inicjatywę „Project Crypto”, określając nowe granice klasyfikacji i regulacji tokenów.

Analiza raportu finansowego Circle za trzeci kwartał: zysk netto wyniósł 214 milionów dolarów, podczas gdy cena akcji spadła o ponad 70% od szczytu

Ogólnie rzecz biorąc, zarówno przychody, jak i zysk netto Circle w trzecim kwartale znacząco wzrosły, a skala i wolumen transakcji USDC osiągnęły nowe rekordy. Zarówno Arc, jak i sieć płatności rozwijają się równolegle, jednak krótkoterminowa presja na cenę akcji odzwierciedla wrażliwość rynku na koszty, odblokowanie akcji i konkurencję.