W fali wykupów DeFi: Uniswap i Lido uwikłane w kontrowersje dotyczące „centralizacji”

Na tle rosnących obaw dotyczących centralizacji, gdy takie platformy jak Uniswap i Lido wprowadzają programy wykupu tokenów, protokoły stają w obliczu pytań związanych z zarządzaniem i zrównoważonym rozwojem.

Original Article Title: Uniswap, Lido, Aave?! How DeFi Is Quietly Becoming More Centralized

Original Article Author: Oluwapelumi Adejumo

Original Article Translation: Saoirse, Foresight News

10 listopada, gdy zarząd Uniswap przedstawił propozycję „UNIfication”, dokument ten przypominał bardziej restrukturyzację korporacyjną niż aktualizację protokołu.

Propozycja zakłada aktywację wcześniej nieużywanych opłat protokołu, przekierowanie środków przez nowy on-chain treasury engine oraz wykorzystanie uzyskanych środków do wykupu i spalania tokenów UNI. Ten model przypomina plan wykupu akcji w tradycyjnych finansach.

Dzień później Lido również wprowadziło podobny mechanizm. Jego zdecentralizowana organizacja autonomiczna (DAO) zaproponowała ustanowienie automatycznego systemu wykupu: gdy cena Ethereum przekroczy 3 000 USD, a roczny przychód przekroczy 40 milionów USD, nadwyżka nagród ze stakingu zostanie wykorzystana do wykupu tokena zarządzania LDO.

Mechanizm ten celowo przyjmuje strategię „kontrcykliczną” — silniejszą w hossie i bardziej zachowawczą w warunkach zaostrzania rynku.

Inicjatywy te wspólnie sygnalizują dużą transformację w przestrzeni DeFi.

W ciągu ostatnich kilku lat przestrzeń DeFi była zdominowana przez „Meme tokens” i działania płynnościowe napędzane zachętami; teraz wiodące protokoły DeFi repozycjonują się wokół podstawowych fundamentów rynkowych, takich jak „przychody, przechwytywanie opłat, efektywność kapitałowa”.

Jednak ta zmiana zmusiła branżę do zmierzenia się z szeregiem trudnych kwestii: kontrolą własności, zapewnieniem trwałości oraz tym, czy „decentralizacja” stopniowo ustępuje miejsca logice korporacyjnej.

Nowa logika finansowa DeFi

Przez większą część 2024 roku wzrost DeFi opierał się głównie na entuzjazmie kulturowym, programach motywacyjnych i liquidity mining. Ostatnie działania, takie jak „przywracanie opłat” i „wdrażanie ram wykupu”, wskazują, że branża próbuje bardziej bezpośrednio powiązać wartość tokena z wynikami biznesowymi.

Weźmy na przykład Uniswap, którego inicjatywa „spalenia do 100 milionów tokenów UNI” redefiniuje UNI z czysto „aktywów zarządzania” na aktywo bliższe „certyfikatowi udziału w ekonomicznych interesach protokołu” — mimo że brakuje mu ochrony prawnej lub praw do dystrybucji przepływów pieniężnych, jak w przypadku akcji.

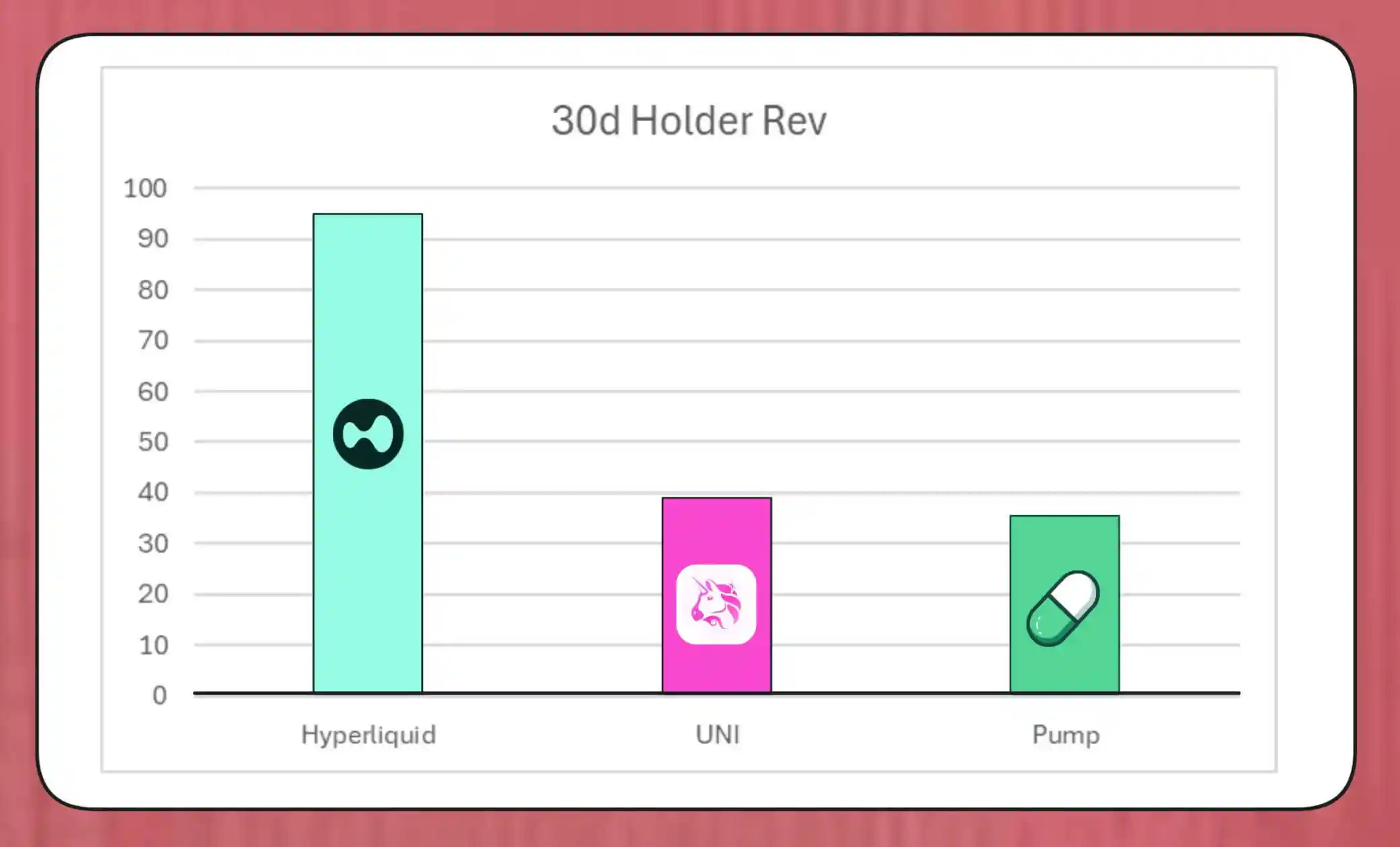

Skala takich planów wykupu nie jest do przecenienia. Badacz MegaETH Lab, BREAD, szacuje, że przy obecnym poziomie opłat Uniswap może generować około 38 milionów USD miesięcznie na wykup.

Kwota ta przekroczyłaby tempo wykupu Pump.fun, ale byłaby niższa niż miesięczna skala wykupu Hyperliquid, wynosząca 95 milionów USD.

Porównanie wykupów tokenów Hyperliquid, Uniswap i Pump.fun (Źródło: Bread)

Symulowana struktura mechanizmu Lido wskazuje, że może on wspierać skalę wykupu około 10 milionów USD rocznie; wykupione tokeny LDO zostaną sparowane z wstETH i wprowadzone do puli płynności w celu zwiększenia głębokości handlu.

Inne protokoły również przyspieszają podobne inicjatywy: Jupiter przeznaczy 50% swoich przychodów operacyjnych na wykup tokenów JUP; dYdX przeznaczy jedną czwartą opłat sieciowych na wykupy i zachęty dla walidatorów; Aave opracowuje również konkretny plan inwestowania do 50 milionów USD rocznie, napędzając wykupy z funduszy skarbowych.

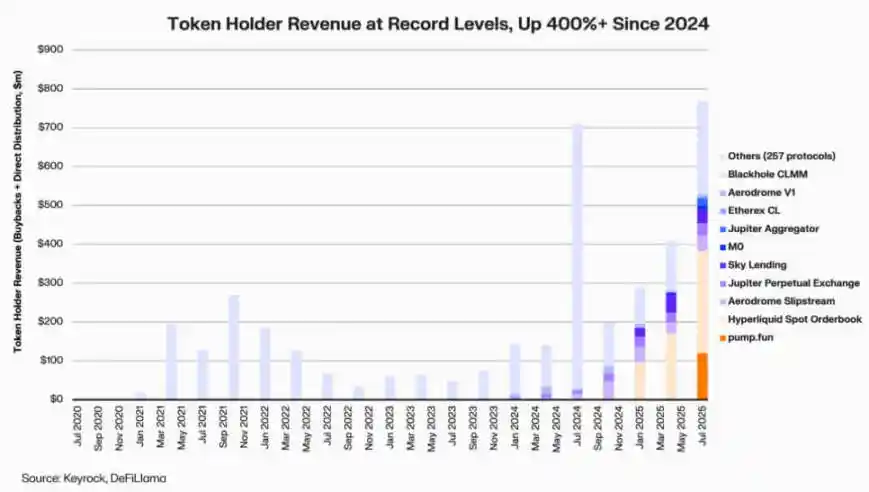

Zgodnie z danymi Keyrock, dywidendy dla posiadaczy tokenów powiązane z przychodami wzrosły ponad pięciokrotnie od 2024 roku. Tylko w lipcu 2025 roku całkowite wydatki lub alokacje na wykupy i zachęty przez różne protokoły wynoszą około 800 milionów USD.

Przychody posiadaczy protokołów DeFi (Źródło: Keyrock)

Około 64% przychodów z czołowych protokołów obecnie wraca do posiadaczy tokenów — to wyraźny kontrast w stosunku do poprzedniego cyklu „najpierw reinwestycja, potem dystrybucja”.

Za tym trendem stoi nowy konsensus kształtujący się w branży: „niedobór” i „powtarzające się dochody” stają się rdzeniem narracji wartości DeFi.

Instytucjonalizacja tokenomiki

Fala wykupów odzwierciedla, że integracja DeFi z finansami instytucjonalnymi pogłębia się.

Protokoły DeFi zaczynają przyjmować tradycyjne wskaźniki finansowe, takie jak „wskaźnik P/E”, „próg rentowności” i „netto stopa dystrybucji”, aby przekazać wartość inwestorom — inwestorom, którzy oceniają projekty DeFi w taki sam sposób, jak ocenialiby przedsiębiorstwo na etapie wzrostu.

Ta integracja zapewniła zarządzającym funduszami wspólny język analityczny, ale przyniosła też nowe wyzwania: pierwotny projekt DeFi nie uwzględniał wymagań instytucjonalnych, takich jak „dyscyplina” i „przejrzystość”, których teraz oczekuje branża.

Warto zauważyć, że analiza Keyrock wskazała, iż wiele planów wykupu silnie opiera się na istniejących rezerwach skarbowych, a nie na trwałych, powtarzających się przepływach pieniężnych.

Ten model może tymczasowo wspierać ceny tokenów, ale jego długoterminowa trwałość jest wątpliwa — zwłaszcza w środowisku rynkowym, gdzie „przychody z opłat są cykliczne i często powiązane ze wzrostem cen tokenów”.

Dodatkowo, analityk Blockworks, Marc Ajoon, uważa, że „samoinicjowane wykupy” zwykle mają ograniczony wpływ na rynek i mogą skutkować niezrealizowanymi stratami dla protokołu podczas spadków cen tokenów.

W związku z tym Ajoon opowiada się za ustanowieniem „systemu automatycznej regulacji opartego na danych”: alokowanie środków, gdy wyceny są niskie, przechodzenie do reinwestycji, gdy wskaźniki wzrostu są słabe, zapewnienie, że wykupy odzwierciedlają rzeczywistą wydajność operacyjną, a nie presję spekulacyjną.

Stwierdził: „Na chwilę obecną wykupy nie są panaceum... Z powodu 'narracji wykupu' branża ślepo stawia je ponad innymi ścieżkami, które mogą przynieść wyższe zwroty”.

Jeff Dorman, Chief Investment Officer w Arca, prezentuje bardziej kompleksowe spojrzenie.

Uważa on, że wykupy korporacyjne zmniejszają liczbę wyemitowanych akcji, ale tokeny istnieją w unikalnej sieci — ich podaży nie można zrównoważyć poprzez tradycyjną restrukturyzację lub działania M&A.

Dlatego spalanie tokenów może prowadzić protokoły w kierunku „w pełni rozproszonego systemu”; jednak posiadanie tokenów może również zachować elastyczność na przyszłość — jeśli popyt lub strategie wzrostu tego wymagają, emisja może zostać zwiększona w dowolnym momencie. Ta dwoistość sprawia, że decyzje o alokacji kapitału w DeFi mają większe znaczenie niż na rynku akcji.

Pojawiają się nowe ryzyka

Podczas gdy logika finansowa wykupów jest prosta, jej implikacje dla zarządzania są złożone i dalekosiężne.

Weźmy na przykład Uniswap, gdzie propozycja „UNIfication” planuje przeniesienie kontroli operacyjnej z fundacji społecznościowej do prywatnego podmiotu, Uniswap Labs. Ta tendencja do centralizacji wzbudziła alarmy wśród analityków, którzy uważają, że może to powielić „strukturę hierarchiczną, której zdecentralizowane zarządzanie miało unikać”.

W odpowiedzi na to badacz DeFi, Ignas, zauważa: „Pierwotna wizja kryptowalutowej 'decentralizacji' staje się coraz trudniejsza do realizacji”.

Ignas podkreśla, że w ciągu ostatnich kilku lat ta „tendencja do centralizacji” stopniowo się pojawiała — najbardziej typowym przykładem jest to, że protokoły DeFi często polegają na „awaryjnych wyłączeniach” lub „przyspieszonych decyzjach zespołu głównego” podczas rozwiązywania problemów z bezpieczeństwem.

W jego opinii kluczową kwestią jest to: nawet jeśli „centralizacja” ma sens ekonomiczny, może nadal szkodzić przejrzystości i zaangażowaniu użytkowników.

Jednak zwolennicy argumentują, że ta koncentracja władzy może być „funkcjonalną koniecznością”, a nie „wyborem ideologicznym”.

Eddy Lazzarin, Chief Technology Officer w firmie venture capital a16z, opisał model „UNIfication” Uniswap jako „model zamkniętej pętli” — w tym modelu przychody generowane przez zdecentralizowaną infrastrukturę trafiają bezpośrednio do posiadaczy tokenów.

Dodał również, że DAO nadal będzie miało moc „mintowania tokenów na przyszły rozwój”, co pozwala zachować równowagę między elastycznością a dyscypliną finansową.

Napięcie między „rozproszonym zarządzaniem” a „decyzjami warstwy wykonawczej” nie jest nowym problemem, ale dziś jego wpływ finansowy znacznie się rozszerzył.

Obecnie skarbce czołowych zarządców protokołów posiadają setki milionów dolarów, a ich decyzje strategiczne mogą znacząco wpłynąć na cały ekosystem płynności. Dlatego, w miarę dojrzewania gospodarki DeFi, punkt ciężkości dyskusji o zarządzaniu przesuwa się z „ideału decentralizacji” na „rzeczywisty wpływ na bilans”.

Test dojrzałości DeFi

Trend wykupu tokenów wskazuje, że zdecentralizowane finanse przechodzą z „fazy swobodnej eksploracji” do „ustrukturyzowanej, opartej na wskaźnikach branży”. To, co kiedyś definiowało tę przestrzeń jako „swobodną eksplorację”, jest stopniowo zastępowane przez „przejrzystość przepływów pieniężnych”, „odpowiedzialność za wyniki” i „zbieżność interesów inwestorów”.

Jednak dojrzałość niesie ze sobą również nowe ryzyka:

· Zarządzanie może skłaniać się ku „scentralizowanej kontroli”;

· Regulatorzy mogą postrzegać wykupy jako „rzeczywiste dywidendy”, wywołując spory dotyczące zgodności;

· Zespoły mogą przesuwać uwagę z „innowacji technologicznych” na „inżynierię finansową”, zaniedbując rozwój podstawowej działalności.

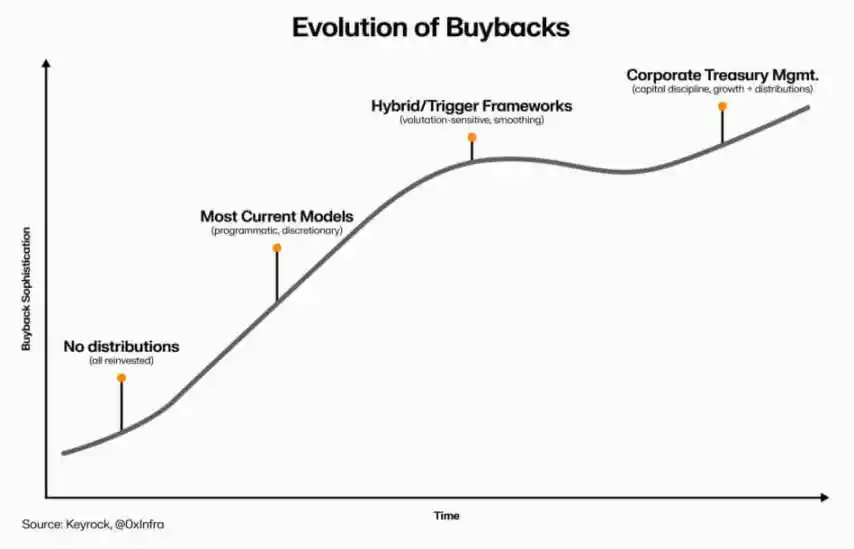

Trwałość tej transformacji zależy od decyzji na poziomie wykonawczym:

· „Programowalny model wykupu” może wprowadzić przejrzystość dzięki automatyzacji on-chain, zachowując decentralizację;

· „Samoinicjowane ramy wykupu”, choć szybsze do wdrożenia, mogą podważyć wiarygodność i jasność prawną;

· „System hybrydowy” (łączący wykupy z mierzalnymi, weryfikowalnymi wskaźnikami sieciowymi) mógłby być kompromisem, ale obecnie istnieje niewiele rzeczywistych przypadków potwierdzających jego „odporność”.

Ewolucja wykupów tokenów DeFi (Źródło: Keyrock)

Jedno jest pewne: interakcja między DeFi a tradycyjnymi finansami wykracza poza „prostą imitację”. Dziś sektor ten, zachowując „open-source foundation”, integruje zasady zarządzania korporacyjnego, takie jak „zarządzanie skarbcem”, „alokacja kapitału” i „ostrożność bilansowa”.

Wykupy tokenów są skoncentrowanym przejawem tej integracji — łączą dynamikę rynkową z logiką ekonomiczną, napędzając protokoły DeFi do przekształcenia się w „samofinansujące się, dochodowe organizacje”: odpowiedzialne wobec społeczności, gdzie „skuteczność wykonania”, a nie „ideologia”, jest standardem oceny.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Ethereum spada o kolejne 3% poniżej 3 500 dolarów – czas na panikę czy okazję?

Wieloryb Ethereum gromadzi ETH o wartości 1,3 miliarda dolarów, podsycając nadzieje na odbicie do 4 tysięcy dolarów

Druga co do wielkości akumulacja wieloryba Bitcoin nie zdołała przebić ceny BTC powyżej 106 000 dolarów

Singapur przetestuje ztokenizowane weksle rozliczane za pomocą CBDC

Monetarny Urząd Singapuru planuje przeprowadzić próbę emisji tokenizowanych obligacji MAS dla głównych dealerów, rozliczanych za pomocą CBDC. Dalsze szczegóły zostaną opublikowane w przyszłym roku. Dyrektor zarządzający MAS, Chia Der Jiun, stwierdził, że tokenizacja wyszła już poza etap eksperymentów i jest obecnie wykorzystywana w rzeczywistych zastosowaniach.