Czy rotacja sektorów na rynku kryptowalut naprawdę przestała działać?

Nawet jeśli BTC gwałtownie rośnie, wczesne wieloryby albo zamieniają swoje pozycje na ETF, albo realizują zyski i opuszczają rynek, nie powodując dalszego rozlewu bogactwa.

Nawet jeśli BTC gwałtownie rośnie, wczesne wieloryby albo zamieniają swoje pozycje na ETF, albo realizują zyski i opuszczają rynek, nie ma już efektu rozlania bogactwa.

Autor: Ignas

Tłumaczenie: AididiaoJP, Foresight News

Dlaczego klasyczny cykl rotacji kryptowalut w tym cyklu przestał działać?

Posiadacze BTC już osiągnęli ponadprzeciętne zyski, a wczesni wyznawcy realizują zyski. Nie jest to panikująca wyprzedaż, lecz naturalny proces przechodzenia od skoncentrowanego do rozproszonego posiadania.

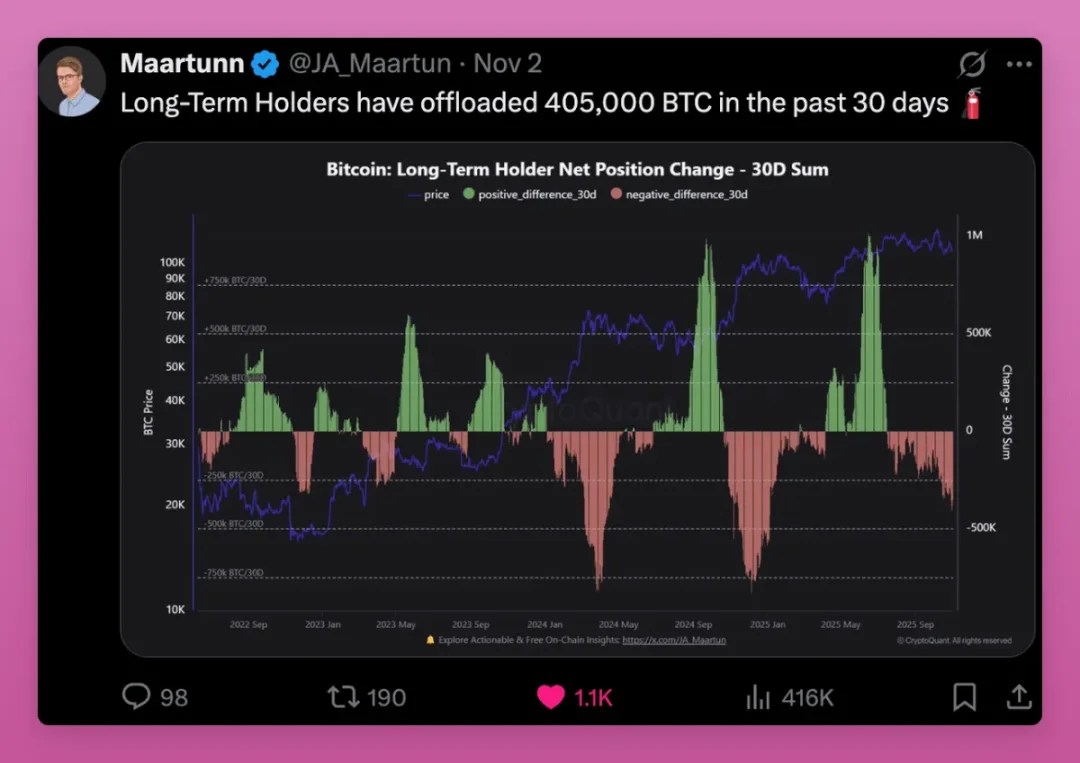

Spośród wielu wskaźników on-chain, najważniejszym sygnałem jest sprzedaż przez wieloryby.

Długoterminowi posiadacze sprzedali w ciągu zaledwie 30 dni 405 000 BTC, co stanowi 1,9% całkowitej podaży BTC.

Przykład Owen Gunden:

Ten weteranowy wieloryb Bitcoin dokonywał dużych transakcji na Mt. Gox, zgromadził ogromne zasoby i był członkiem zarządu LedgerX. Powiązany z nim portfel posiada ponad 11 000 BTC, co czyni go jednym z największych indywidualnych posiadaczy on-chain.

Ostatnio jego portfel zaczął przenosić duże ilości BTC na Kraken, a transfery tysięcy tokenów w partiach zwykle zwiastują sprzedaż. Analitycy on-chain uważają, że może przygotowywać się do wyprzedaży pozycji wartej ponad 1.1 billions dolarów.

Chociaż jego konto na Twitterze nie było aktualizowane od 2018 roku, ten ruch doskonale potwierdza teorię „super rotacji”. Część wielorybów przenosi się do ETF ze względu na korzyści podatkowe lub dywersyfikuje aktywa poprzez sprzedaż.

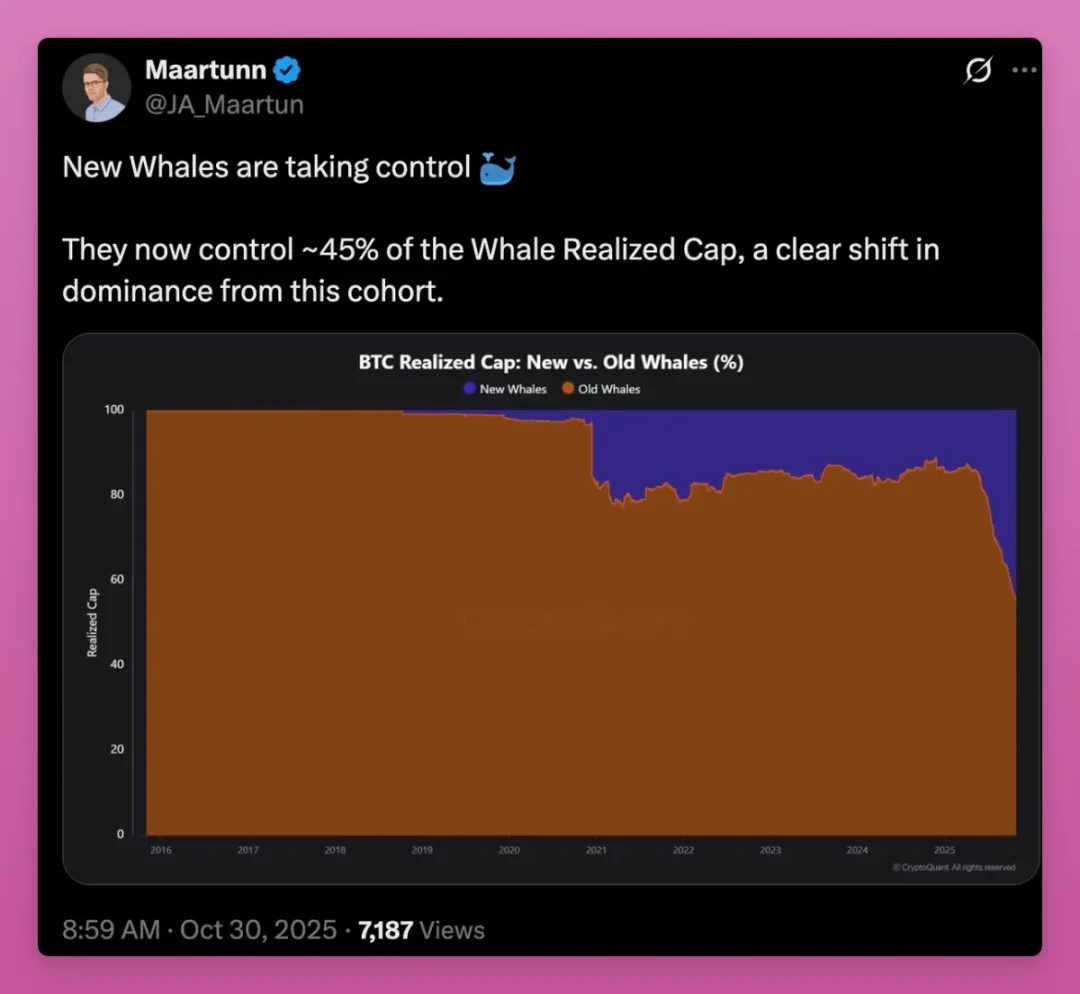

Wraz z przepływem tokenów od weteranów do nowych nabywców, niezrealizowane zyski rosną, a nowa generacja wielorybów przejmuje kontrolę nad rynkiem.

Wskaźnik MVRV rośnie, potwierdzając ten trend – średni koszt przenosi się od wczesnych górników do nabywców ETF i nowych instytucji.

Na pierwszy rzut oka może to być sygnał niedźwiedzi: wieloryby przez długi czas cieszyły się ogromnymi zyskami, podczas gdy nowi wieloryby ponoszą niezrealizowane straty. Obecny średni koszt wynosi aż 108 000 dolarów, więc jeśli BTC pozostanie słaby, nowi wieloryby mogą zdecydować się na sprzedaż.

Jednak wzrost MVRV w rzeczywistości wskazuje na rozproszenie własności i dojrzewanie rynku. Bitcoin przechodzi od kilku posiadaczy z bardzo niskim kosztem do bardziej rozproszonego posiadania z wyższą bazą kosztową, co zasadniczo jest sygnałem byczym.

Co jednak czeka altcoiny?

Gra o Ethereum

BTC już wygrał, ale co z ETH? Czy możemy zaobserwować podobny wzorzec rotacji na ETH?

Mimo że cena ETH pozostaje w tyle, co częściowo można temu przypisać, na pierwszy rzut oka ETH również odnosi sukces: oba mają ETF, DAT i zainteresowanie instytucji (choć o różnym charakterze). Dane pokazują, że ETH jest na podobnym etapie przejściowym, tylko proces ten jest wcześniejszy i bardziej złożony.

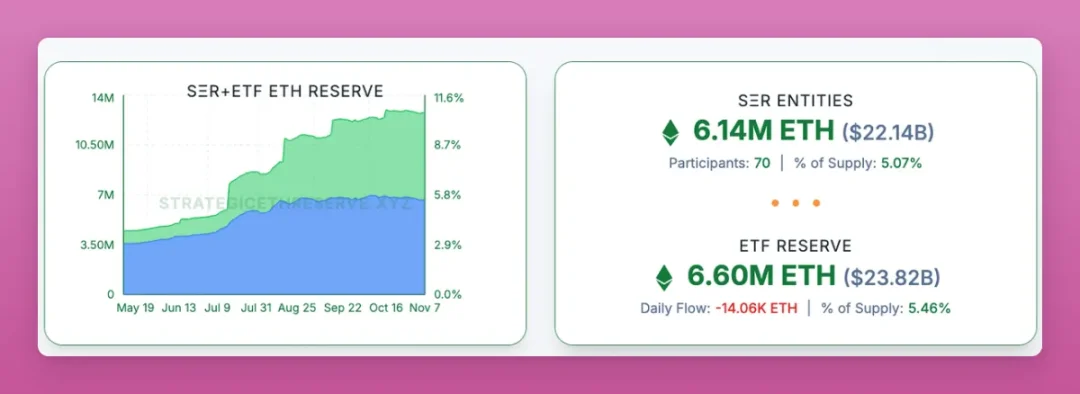

W rzeczywistości, pod jednym kluczowym względem ETH szybko dogania BTC: około 11% ETH jest w posiadaniu DAT i ETF…

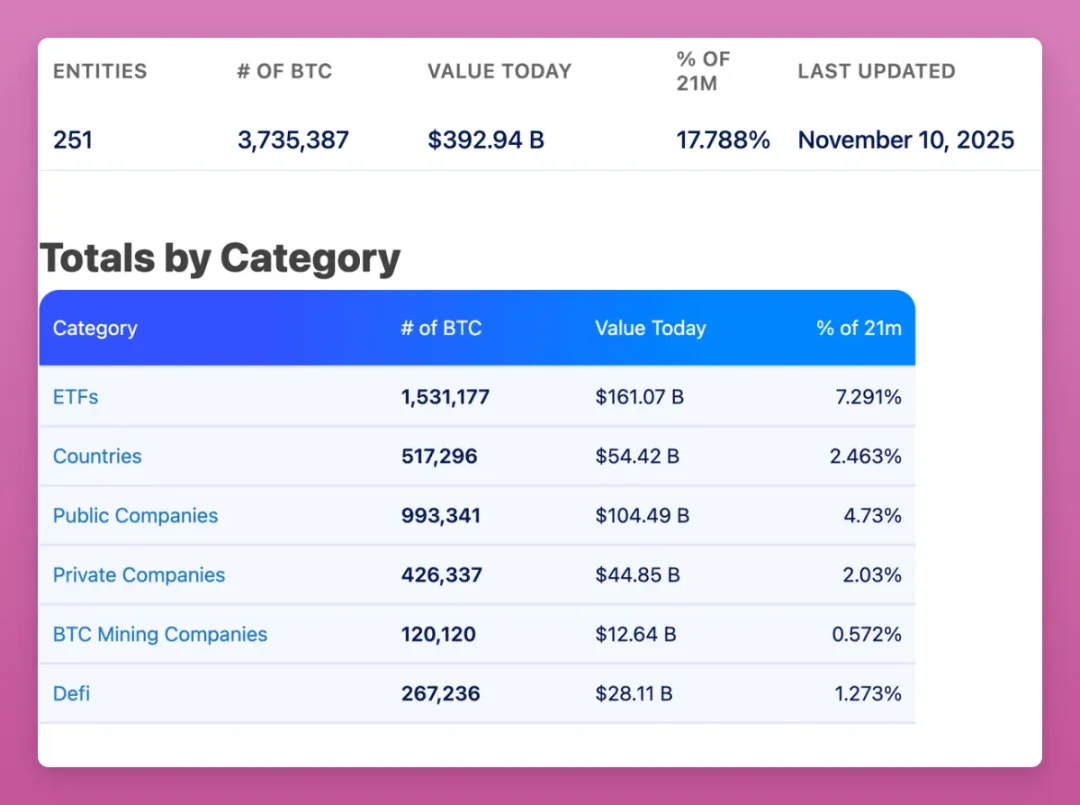

Podczas gdy 17,8% BTC jest w posiadaniu spot ETF i dużych skarbców korporacyjnych. Biorąc pod uwagę ciągłe zakupy Saylora, tempo, w jakim ETH nadrabia dystans, jest imponujące.

Próbowaliśmy zweryfikować, czy na ETH również zachodzi transfer od starych do nowych wielorybów, ale ze względu na model kont ETH (inny niż model UTXO Bitcoina) trudno uzyskać wiarygodne dane.

Kluczowa różnica polega na tym, że transfer ETH odbywa się od detalistów do wielorybów, podczas gdy w BTC od weteranów-wielorybów do nowych wielorybów.

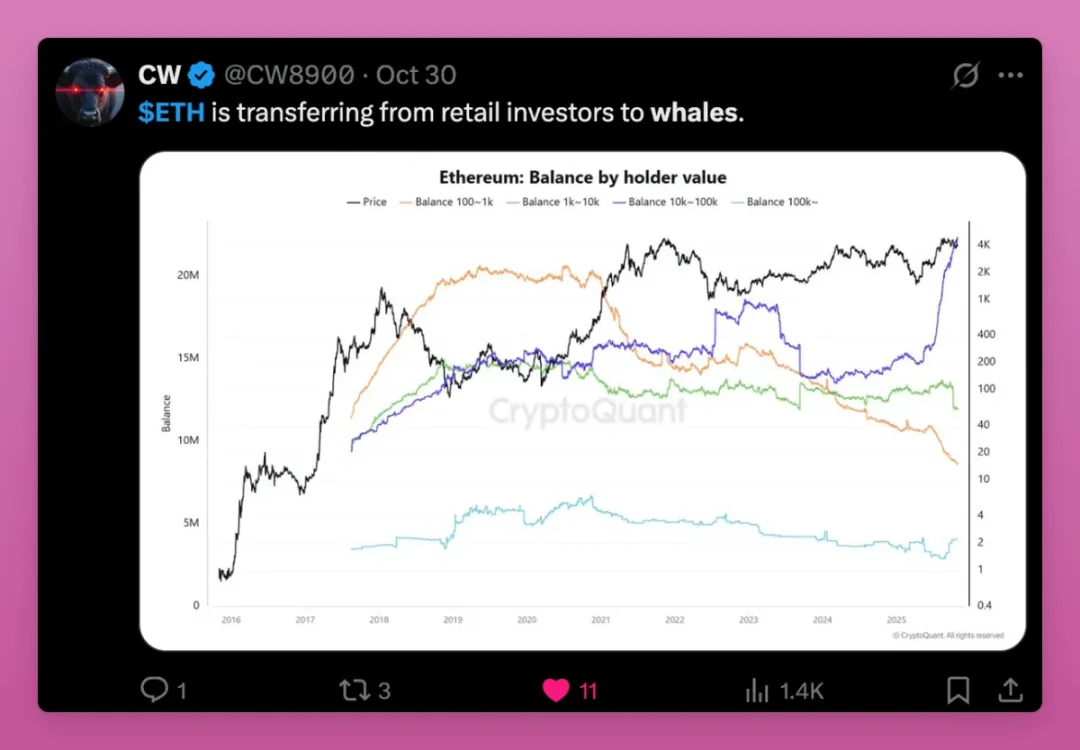

Poniższy wykres jeszcze wyraźniej pokazuje trend przenoszenia własności ETH od detalistów do wielorybów.

Cena realizacji dużych portfeli (posiadających 100 000+ ETH) gwałtownie rośnie, co wskazuje, że nowi wieloryby budują pozycje po wyższych kosztach, podczas gdy detaliści stale sprzedają. Krzywe kosztów różnych typów portfeli (pomarańczowa, zielona, fioletowa) zbliżają się do siebie, co oznacza, że stare tanie tokeny zostały już przekazane nowym posiadaczom.

Tego typu reset bazy kosztowej zwykle pojawia się pod koniec cyklu akumulacji i tuż przed wybuchem cenowym, co strukturalnie potwierdza, że podaż ETH staje się coraz bardziej skoncentrowana i stabilna.

Perspektywy ETH

Logika tej rotacji opiera się na:

- Upowszechnieniu stablecoinów i tokenizacji aktywów

- Wprowadzeniu ETF opartych na stakingu

- Wdrożeniu aplikacji na poziomie instytucjonalnym

To sprawia, że wieloryby i fundusze stale akumulują, podczas gdy detaliści tracą wiarę, postrzegając ETH jako „narzędzie do opłat” i pod wpływem konkurencji nowych łańcuchów.

Wieloryby traktują ETH jako aktywo przynoszące dochód i zabezpieczenie, trzymając je dla długoterminowych zysków on-chain. Gdy BTC już dominuje, a ETH pozostaje w szarej strefie, wieloryby przygotowują się na wejście instytucji.

Kombinacja ETF+DAT sprawia, że struktura posiadania ETH staje się bardziej instytucjonalna, ale nie jest pewne, czy przełoży się to na długoterminowy wzrost. Największym zagrożeniem jest przypadek sprzedaży ETH przez ETHZilla w celu wykupu akcji – nie jest to powód do paniki, ale ustanawia niebezpieczny precedens.

Ogólnie rzecz biorąc, ETH nadal wpisuje się w teorię rotacji, ale ze względu na bardziej złożoną strukturę posiadaczy, bogatsze zastosowania (np. staking płynnościowy prowadzący do koncentracji tokenów w kilku dużych portfelach) i większą aktywność on-chain, ścieżka rotacji nie jest tak wyraźna jak w przypadku Bitcoina.

Solana w natarciu

Analiza pozycji Solana w tej rotacji jest szczególnie trudna (nawet identyfikacja portfeli zespołu napotyka trudności), ale pewne sygnały są widoczne:

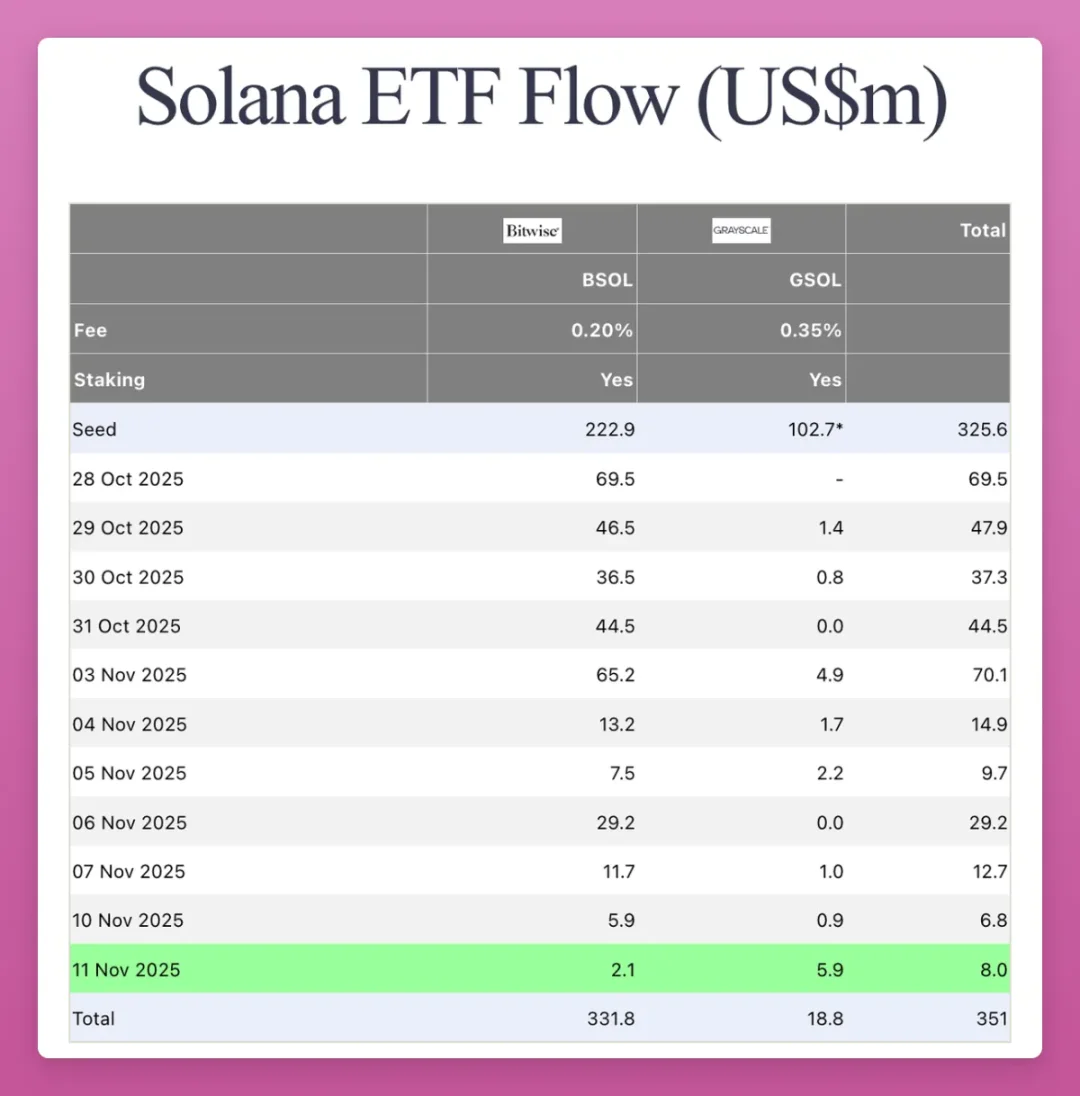

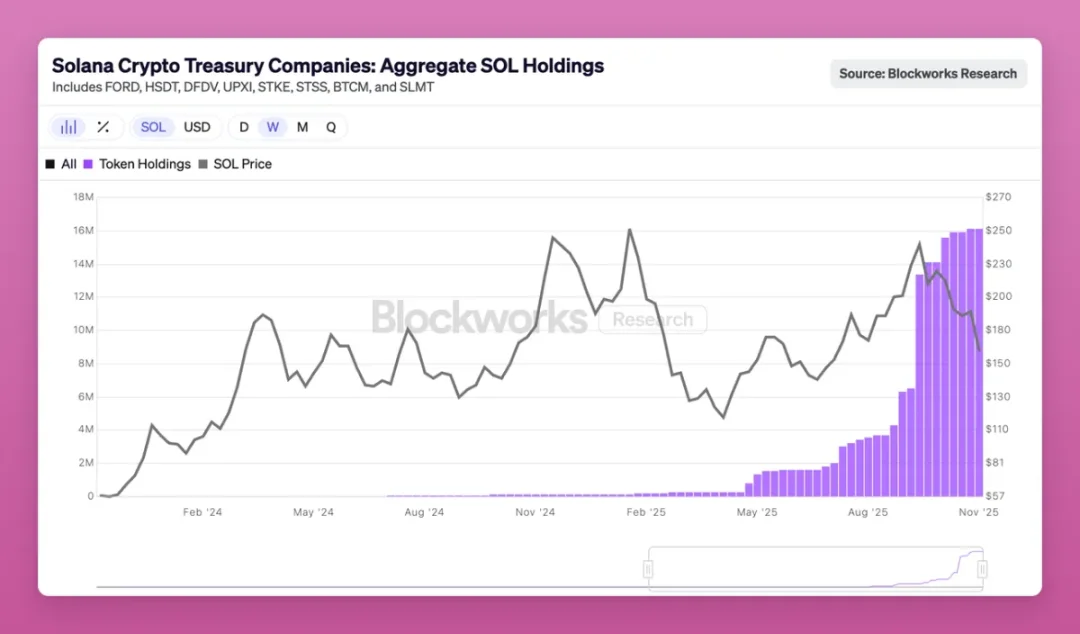

Solana powiela proces instytucjonalizacji Ethereum. W zeszłym miesiącu amerykański spot ETF został cicho uruchomiony, nie wywołując większego szumu na rynku, a jego całkowita wartość to tylko 351 milionów dolarów, ale codziennie notuje napływy netto.

Wczesne inwestycje DAT w SOL również robią wrażenie:

2,9% SOL w obiegu (o wartości 2.5 billions dolarów) jest już w posiadaniu DAT. W ten sposób Solana zbudowała tradycyjną infrastrukturę finansową podobną do BTC/ETH (regulowane fundusze + skarbce korporacyjne), choć na mniejszą skalę.

Chociaż dane on-chain są chaotyczne, a podaż nadal skoncentrowana w rękach zespołu i VC, poprzez kanały ETF/skarbców tokeny stopniowo trafiają do nowych instytucjonalnych nabywców. Wielka rotacja dotarła już do Solana, choć z opóźnieniem o jeden cykl.

W porównaniu z BTC i ETH, gdzie rotacja zbliża się do końca i ceny mogą wkrótce wybuchnąć, prognozy dla SOL są bardziej przewidywalne.

Przyszłe trendy

Kiedy BTC dojrzewa jako pierwszy, ETH podąża z opóźnieniem, a SOL potrzebuje jeszcze czasu – na jakim etapie cyklu jesteśmy?

W poprzednich cyklach logika była prosta: BTC prowadzi wzrosty → ETH podąża → efekt bogactwa rozlewa się na małe altcoiny.

W tym cyklu utknęliśmy na etapie BTC: nawet jeśli BTC gwałtownie rośnie, wczesne wieloryby albo przenoszą się do ETF, albo realizują zyski i opuszczają rynek, nie ma już efektu rozlania bogactwa, pozostają tylko blizny po FTX i niekończąca się konsolidacja.

Altcoiny porzuciły walkę z BTC o status „waluty” i zamiast tego konkurują pod względem użyteczności, zdolności do generowania zysków i potencjału spekulacyjnego – większość z nich zostanie wyeliminowana.

Przetrwają sektory takie jak:

- Publiczne łańcuchy z prawdziwym ekosystemem: Ethereum, Solana i kilka innych obiecujących projektów

- Produkty generujące przepływy pieniężne i zwroty wartości

- Aktywa o niezastąpionym popycie (np. ZEC)

- Infrastruktura przechwytująca opłaty i ruch

- Stablecoiny i sektor realnych aktywów

- Stale pojawiające się natywne innowacje kryptowalutowe

Pozostałe projekty znikną w szumie.

Włączenie opcji opłat w Uniswap to kamień milowy: choć nie jest to pierwszy taki przypadek, ten ruch zmusza wszystkie protokoły DeFi do dzielenia się zyskami z posiadaczami tokenów – obecnie połowa z dziesięciu największych protokołów pożyczkowych już wdrożyła podział zysków.

DAO ewoluują w on-chainowe firmy, a wartość tokenów będzie zależeć od ich zdolności do generowania i redystrybucji zysków – to będzie kluczowe pole bitwy w kolejnej rundzie rotacji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Cash App dodaje płatności Bitcoin Lightning oraz wsparcie dla stablecoinów w dużej aktualizacji

Cash App umożliwi płatności w USD za pośrednictwem Bitcoin’s Lightning Network oraz transakcje stablecoin, a także wprowadzi asystenta AI Moneybot i rozszerzony dostęp do funkcji Borrow.

Ethereum Foundation przedstawia Manifest Bez Zaufania

Vitalik Buterin i Ethereum Foundation wprowadzili Trustless Manifesto, aby wzmocnić podstawowe wartości decentralizacji oraz odporności na cenzurę.

Czeski Bank Narodowy kupuje Bitcoin w ramach testowego portfela aktywów cyfrowych o wartości 1 mln dolarów

Portfel obejmuje Bitcoin, stablecoina powiązanego z USD oraz tokenizowany depozyt dolarowy, co stanowi pierwszy bezpośredni zakup aktywów cyfrowych przez CNB.

Keyrock + Glassnode: Bitcoin i Ethereum jako konkurujące ze sobą środki przechowywania wartości

We współpracy z Keyrock analizujemy, w jaki sposób Bitcoin i Ethereum wykazują cechy aktywów przechowujących wartość, badając ich strukturę podaży oraz profile użytkowania z perspektywy on-chain według narzędzi Glassnode.