Makro spojrzenie: "Mgła wojny" Powella i finansowe "Igrzyska śmierci"

Nowy reżim polityczny charakteryzuje się trzema cechami: ograniczoną przejrzystością, kruchym zaufaniem oraz zniekształceniami napędzanymi przez płynność.

Original Article Title: "Jazda we mgle" i Finansowe Igrzyska Głodu

Original Article Author: arndxt, Analityk Crypto

Original Article Translation: Doraemon, Odaily

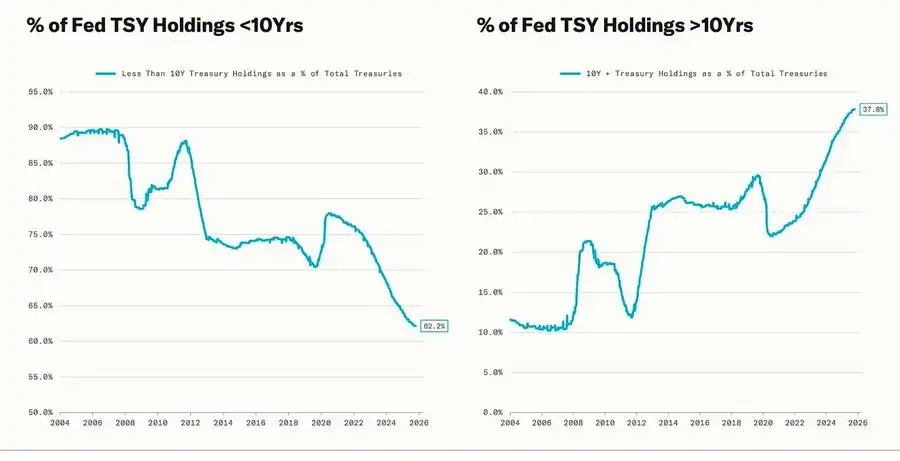

Znacząca korekta zbiega się z cyklem luzowania ilościowego (QE)—gdy Rezerwa Federalna celowo wydłuża termin zapadalności posiadanych aktywów, aby obniżyć długoterminowe rentowności (operacja ta znana jest jako "Operation Twist" oraz QE2/QE3).

Metafora Powella o "jeździe we mgle" nie ogranicza się już tylko do samej Rezerwy Federalnej, lecz stała się odzwierciedleniem dzisiejszej gospodarki światowej. Niezależnie od tego, czy są to decydenci, firmy czy inwestorzy, wszyscy poruszają się po omacku w środowisku o ograniczonej widoczności, polegając jedynie na odruchach płynnościowych i krótkoterminowych mechanizmach motywacyjnych.

Nowy reżim polityki charakteryzuje się trzema cechami: ograniczona widoczność, krucha pewność siebie i wypaczenie napędzane płynnością.

"Jastrzębie cięcie stóp" Fedu

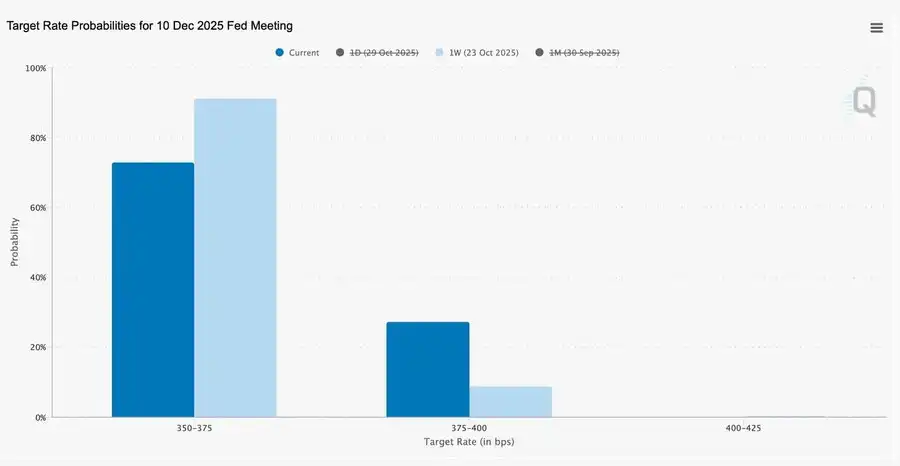

To 25-punktowe "cięcie stóp w stylu zarządzania ryzykiem" obniżyło zakres stóp do 3,75%–4,00%, będąc raczej "rezerwą opcji" niż faktycznym luzowaniem.

Biorąc pod uwagę istnienie dwóch całkowicie przeciwnych poglądów, Powell wysłał rynkowi jasny sygnał: "Zwolnij—widoczność zniknęła."

Z powodu braku danych spowodowanego zamknięciem rządu, Fed był niemal "ślepy". Wskazówka Powella dla traderów była bardzo wyraźna: Czy stopa zostanie ogłoszona w grudniu, wciąż nie jest pewne. Oczekiwania na cięcia stóp szybko się wycofują, krzywa stóp krótkoterminowych się spłaszcza, a rynek przetrawia przejście z "napędzania danymi" na ostrożność wynikającą z "braku danych".

2025: Płynnościowe "Igrzyska Głodu"

Powtarzające się interwencje banku centralnego zinstytucjonalizowały zachowania spekulacyjne. Teraz o wynikach aktywów decyduje nie produktywność, lecz sama płynność—ta struktura prowadzi do ciągłego rozszerzania wycen, podczas gdy kredyt w realnej gospodarce słabnie.

Dyskusja rozszerza się na trzeźwe spojrzenie na obecny system finansowy: pasywna koncentracja, algorytmiczna refleksyjność, szaleństwo opcji detalicznych—

· Kapitał pasywny i strategie ilościowe dominują płynnością, a zmienność zależy od pozycji, a nie fundamentów.

· Szał zakupów opcji call przez detalistów i Gamma squeeze w "sektorze Meme" tworzą syntetyczny impet cenowy, podczas gdy fundusze instytucjonalne gromadzą się wokół coraz węższej grupy liderów rynku.

· Prowadzący określa to zjawisko mianem "Finansowych Igrzysk Głodu"—systemu ukształtowanego przez nierówności strukturalne i refleksyjność polityki, zmuszającego drobnych inwestorów do spekulacyjnego przetrwania.

Perspektywy na 2026: Boom i ryzyka wydatków kapitałowych

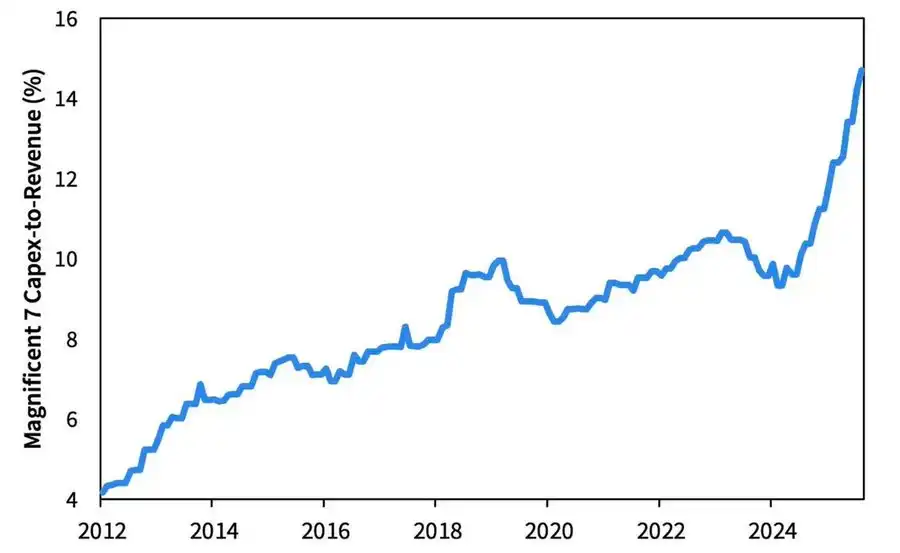

Fala inwestycji w AI napędza "Big Tech" do fazy postcyklicznej industrializacji—obecnie napędzanej płynnością, lecz w przyszłości narażonej na ryzyka związane z dźwignią finansową.

Zyski korporacyjne pozostają silne, ale logika ulega zmianie: dawny "lekki aktywowo bankomat" przechodzi w ciężkiego gracza infrastruktury kapitałowej.

· Ekspansja AI i centrów danych, początkowo oparta na przepływach pieniężnych, teraz zwraca się ku rekordowemu finansowaniu dłużnemu—jak np. nadsubskrybowana emisja obligacji Meta o wartości 250 miliardów dolarów.

· Ta zmiana oznacza presję na marże, wzrost amortyzacji, zwiększone ryzyko refinansowania—co przygotowuje grunt pod zwrot w kolejnym cyklu kredytowym.

Komentarz strukturalny: Zaufanie, dystrybucja i pętla polityki

Od ostrożnego tonu Powella po końcowe refleksje przewija się jasny motyw:

Centralizacja władzy i erozja zaufania.

Każda interwencja polityczna niemal zawsze wzmacnia największych uczestników rynku, dalej koncentrując bogactwo i nieustannie osłabiając integralność rynku. Skoordynowane działania Fedu i Skarbu Państwa—od zacieśniania ilościowego (QT) po zakupy krótkoterminowych obligacji skarbowych (Bill)—pogłębiają ten trend:

Obfitość płynności na szczycie piramidy, podczas gdy zwykłe gospodarstwa domowe duszą się pod ciężarem stagnacji płac i rosnącego zadłużenia.

Najważniejszym dziś ryzykiem makro nie jest już inflacja, lecz zmęczenie instytucjonalne. Choć na powierzchni rynek kwitnie, zaufanie do "sprawiedliwości i przejrzystości" eroduje—i to jest prawdziwa systemowa słabość lat 2020.

Makro spostrzeżenia | Aktualizacja 2 listopada 2025

W tym wydaniu omówiono:

· Wydarzenia makro tygodnia

· Heatmapa Bitcoin

· Przegląd rynku

· Kluczowe wskaźniki ekonomiczne

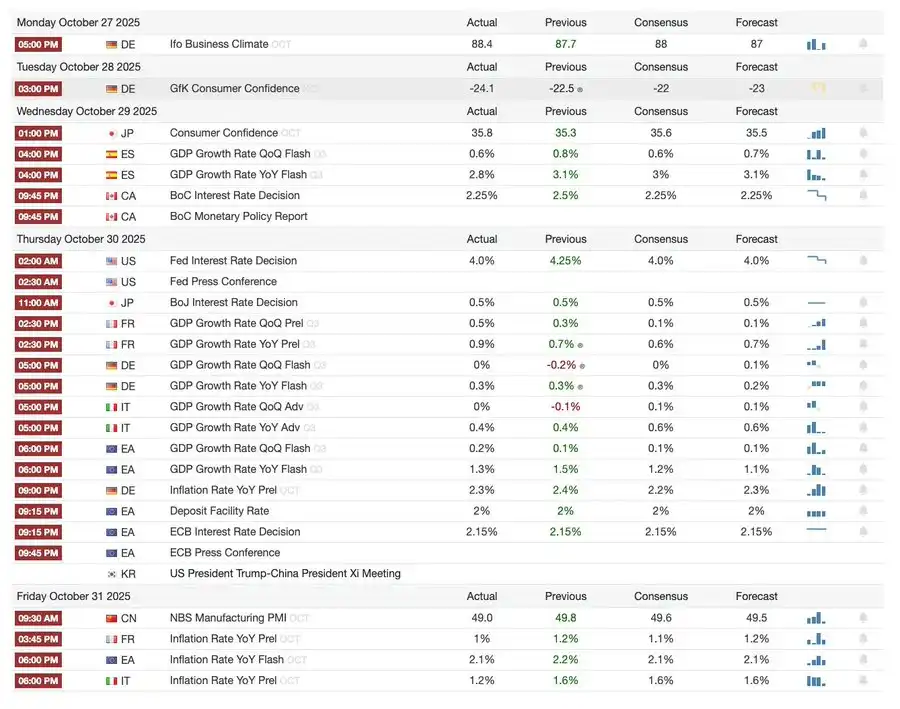

Wydarzenia makro tygodnia

Ostatni tydzień

Przyszły tydzień

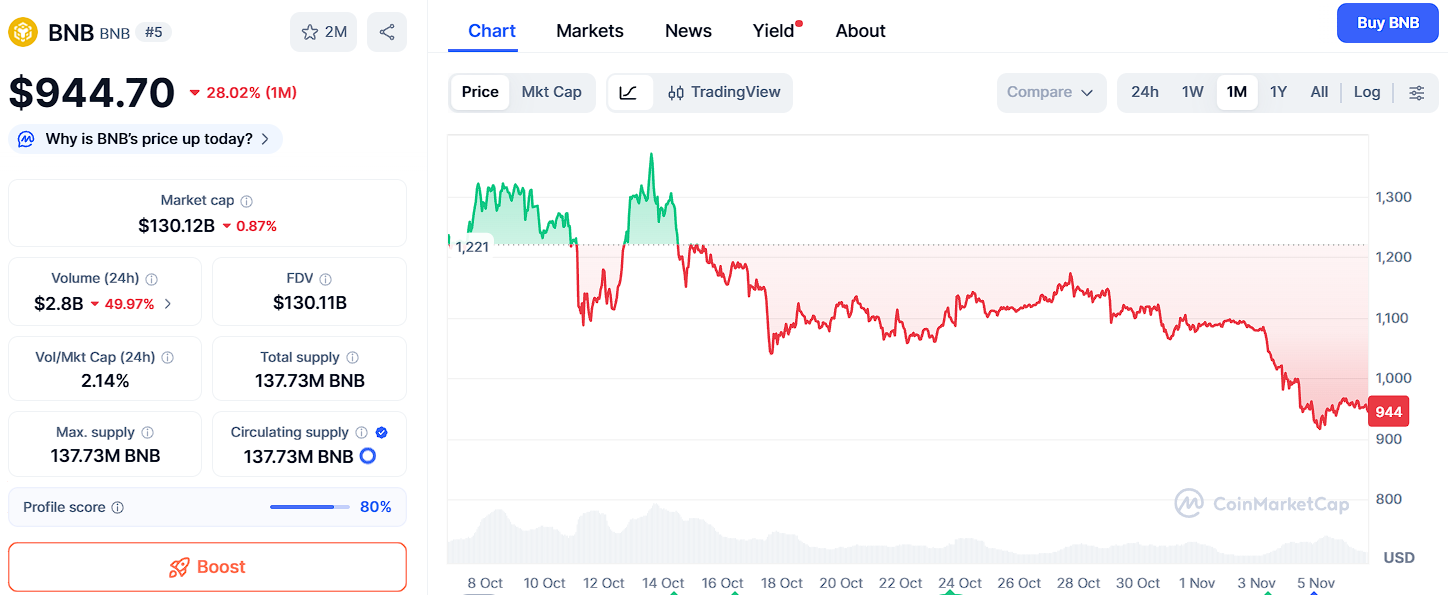

Heatmapa Bitcoin

Wydarzenia rynkowe i aktualizacje instytucjonalne

· Mt. Gox przedłuża termin spłaty do 2026 roku, około 4 miliardy dolarów w Bitcoin nadal zamrożone.

· Bitwise Solana ETF osiąga rekordowe 3,389 miliarda dolarów AUM w pierwszym tygodniu, mimo że zatwierdzenie SEC nadal oczekuje.

· ConsenSys planuje IPO w 2026 roku, z underwriterami takimi jak JPMorgan i Goldman Sachs, celując w wycenę 7 miliardów dolarów.

· Trump Media Group uruchamia Truth Predict—pierwszy rynek predykcyjny we współpracy z platformą społecznościową i Crypto.com.

Ulepszenia infrastruktury finansowej i płatniczej

· Mastercard przejmuje startup infrastruktury kryptowalutowej Zerohash za kwotę do 2 miliardów dolarów.

· Western Union planuje uruchomić stablecoin USDPT na Solana w 2026 roku i zarejestrował znak towarowy WUUSD.

· Citibank nawiązuje współpracę z Coinbase, aby uruchomić instytucjonalną sieć płatności stablecoin 24/7.

· Circle wypuszcza Arc Testnet, przyciągając ponad 100 instytucji, w tym BlackRock i Visa.

Rozwój ekosystemu i platform

· MetaMask wprowadza konta multichain, obsługując EVM, Solana i nadchodzącą integrację Bitcoin.

Rozwój globalny i regionalny

· Kirgistan uruchamia stablecoin zabezpieczony BNB; tymczasem Trump ułaskawia CZ, torując drogę do powrotu Binance na rynek USA.

· W USA odnotowano napływ 199,2 miliona dolarów do ETF spot SOL (z wyłączeniem kapitału zalążkowego).

· Japonia wprowadza w pełni zgodny ze standardami stablecoin yenowy JPYC, celując w obieg 65–70 miliardów dolarów do 2028 roku.

· Ant Group rejestruje znak towarowy "ANTCOIN" i po cichu wraca do wyścigu stablecoinów w Hongkongu.

· Przestoje usług chmurowych AWS i Microsoft powodują zamieszanie na rynku, a obie strony wydają sprzeczne oświadczenia.

· Blockchain Kinexys od JPMorgan umożliwia pierwszą tokenizację funduszu private equity, wspierając adopcję instytucjonalną.

· Tether staje się jednym z głównych posiadaczy obligacji skarbowych USA, z portfelem o wartości 135 miliardów dolarów i rocznymi zwrotami przekraczającymi 10 miliardów dolarów.

· Metaplanet rozpoczyna program skupu akcji własnych w celu przeciwdziałania spadkowi aktywów netto.

· Obrót aktywami prywatności nabiera tempa, cena ZEC przekracza szczyt z 2021 roku, ale ustępuje DASH pod względem tygodniowych wzrostów.

· Sharplink deponuje 200 milionów dolarów w ETH na Linea, aby uzyskać zyski DeFi.

· Wraz z rosnącą popularnością zakładów sportowych, Polymarket planuje oficjalnie uruchomić swój produkt w USA do końca listopada.

· Securitize ogłosiło wejście na giełdę poprzez fuzję SPAC o wartości 1,25 miliarda dolarów.

· Visa dodała obsługę czterech stablecoinów i czterech blockchainów do płatności.

· 21Shares złożyło wniosek o ETF Hyperliquid, coraz więcej funduszy kryptowalutowych wchodzi na rynek.

· KRWQ stał się pierwszym stablecoinem wonowym wydanym na łańcuchu Base.

Przegląd rynku

Gospodarka światowa przechodzi z ryzyka inflacyjnego do ryzyka zaufania—przyszła stabilność będzie zależeć od jasności polityki, a nie płynności.

Globalna polityka pieniężna wchodzi w fazę niskiej widoczności. W USA FOMC obniżył stopy o 25 punktów bazowych do 3,75%–4,00%, ujawniając narastające podziały wewnętrzne. Powell zasugerował, że dalsze luzowanie w przyszłości "nie jest przesądzone". Trwające zamknięcia rządu uniemożliwiają decydentom dostęp do kluczowych danych, zwiększając ryzyko błędów politycznych. Słabnące zaufanie konsumentów i spowalniający rynek nieruchomości wskazują, że to nastroje rynkowe, a nie bodźce, kształtują ścieżkę do "miękkiego lądowania" gospodarki.

W krajach G10: Bank Kanady zakończył ostatnie cięcie stóp, Europejski Bank Centralny utrzymał stopy na poziomie 2,00%, a Bank Japonii ostrożnie wstrzymał się z decyzją. Wspólnym wyzwaniem dla wszystkich jest to, jak stłumić wzrost gospodarczy w obliczu utrzymującej się inflacji w sektorze usług. Tymczasem chiński PMI ponownie spadł do strefy kontrakcji, wskazując na słabe ożywienie, ospały popyt prywatny i zmęczenie polityką.

Oprócz ryzyk politycznych, zamknięcie rządu USA zagraża normalnemu funkcjonowaniu programów socjalnych i może opóźnić publikację kluczowych danych, osłabiając zaufanie do zarządzania fiskalnego. Rynek obligacji zaczął przetrawiać oczekiwania spadających rentowności i spowalniającego wzrostu gospodarczego, ale prawdziwe ryzyko tkwi w załamaniu mechanizmów sprzężenia zwrotnego instytucji—gdzie opóźnienia danych, wahania polityczne i spadające zaufanie publiczne splatają się, prowadząc ostatecznie do kryzysu.

Kluczowe wskaźniki ekonomiczne

Inflacja w USA: Łagodny wzrost, wyraźniejsza ścieżka

Odbicie inflacji jest głównie napędzane podażą, a nie popytem. Presje bazowe pozostają pod kontrolą, a słabnąca dynamika zatrudnienia daje Fedowi przestrzeń do dalszych cięć stóp bez wywoływania ponownego wzrostu inflacji.

· Inflacja we wrześniu: 3,0% r/r, 0,3% m/m, najszybciej od stycznia tego roku, ale nadal poniżej oczekiwań, wzmacniając narrację o "miękkim lądowaniu".

· Bazowy CPI bez żywności i energii wzrósł o 3,0% r/r i 0,2% m/m, wskazując na stabilność cen w rdzeniu.

· Ceny żywności wzrosły o 2,7%, ceny mięsa o 8,5%, na co wpływ mają niedobory siły roboczej w rolnictwie spowodowane ograniczeniami imigracyjnymi.

· Znaczący wzrost kosztów mediów: ceny energii elektrycznej wzrosły o 5,1%, gazu ziemnego o 11,7%, głównie napędzane zużyciem energii przez centra danych AI—nowy czynnik inflacyjny.

· Inflacja w sektorze usług spadła do 3,6%, najniżej od 2021 roku, wskazując na ochłodzenie rynku pracy i łagodzenie presji płacowych.

· Reakcja rynku była pozytywna: wzrost giełd, kontrakty terminowe na stopy procentowe wzmacniają oczekiwania na cięcia, ogólne rentowności obligacji pozostają stabilne.

Demografia USA: Krytyczny punkt zwrotny

Migracja netto stała się ujemna, co stanowi wyzwanie dla wzrostu gospodarczego, podaży pracy i zdolności innowacyjnych.

USA mogą doświadczyć pierwszego spadku liczby ludności od stu lat. Choć wskaźnik urodzeń nadal przewyższa wskaźnik zgonów, ujemna migracja netto niweluje prognozowany wzrost populacji o 3 miliony do 2024 roku. USA stoją w obliczu odwrócenia demograficznego, napędzanego nie spadkiem dzietności, lecz gwałtownym spadkiem imigracji z powodu polityki. Krótkoterminowe skutki to niedobory siły roboczej i wzrost płac, a długoterminowe ryzyka dotyczą presji fiskalnej i spowolnienia innowacji. Jeśli trend się nie odwróci, USA mogą podążyć ścieżką Japonii: spowolnienie wzrostu, rosnące koszty i strukturalne wyzwania produktywności.

Zgodnie z prognozami AEI, migracja netto w 2025 roku wyniesie -525 000 osób, co jest pierwszą ujemną wartością w nowoczesnej historii.

· Dane Pew Research Center pokazują spadek liczby ludności urodzonej za granicą o 1,5 miliona w pierwszej połowie 2025 roku, głównie z powodu deportacji i dobrowolnych wyjazdów.

· Wzrost siły roboczej zatrzymał się, a branże takie jak rolnictwo, budownictwo i opieka zdrowotna borykają się z poważnymi niedoborami i presją płacową.

· 28% młodzieży w USA to imigranci lub dzieci imigrantów; gdyby imigracja została wyzerowana, populacja poniżej 18 lat mogłaby spaść o 14% do 2035 roku, zwiększając obciążenia emerytalne i zdrowotne.

· 27% lekarzy i 22% asystentów pielęgniarskich to imigranci; jeśli podaż spadnie, branża opieki zdrowotnej może przyspieszyć automatyzację i robotyzację.

· Ryzyko innowacji: Imigranci przyczynili się do zdobycia 38% Nagród Nobla i około 50% startupów wartych miliard dolarów; jeśli trend się odwróci, amerykański silnik innowacji ucierpi.

Odbudowa eksportu Japonii: Odporność w obliczu niepewności taryfowej

Pomimo obciążeń wynikających z ceł USA, eksport Japonii odnotował odbicie. Eksport we wrześniu wzrósł o 4,2% r/r, co stanowi pierwszy dodatni wzrost od kwietnia, napędzany głównie odnowionym popytem z Azji i Europy.

Po miesiącach spadków eksport Japonii wznowił wzrost, notując 4,2% r/r we wrześniu, najwięcej od marca. To odbicie podkreśla, że pomimo nowych napięć handlowych z USA, popyt regionalny pozostaje silny, a łańcuchy dostaw dostosowały się odpowiednio.

Wyniki handlowe Japonii wskazują, że pomimo ceł USA na samochody (kluczowa kategoria eksportowa), popyt zewnętrzny z Azji i Europy zaczął się stabilizować. Z kolei wzrost importu sugeruje umiarkowane ożywienie krajowe napędzane słabym jenem i cyklami odbudowy zapasów.

Perspektywy:

· Oczekuje się, że odbudowa eksportu będzie stopniowo przyspieszać wraz z normalizacją wewnętrznych łańcuchów dostaw w Azji i cen energii

· Utrzymujący się protekcjonizm USA pozostaje kluczową przeszkodą dla utrzymania impetu eksportowego do 2026 roku

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

BNB może osiągnąć 1 200 dolarów, jednak prognoza Ozak AI sugeruje znacznie większe zyski

Prywatność na ławie oskarżonych: współzałożyciel Samourai Wallet trafia do więzienia za pisanie kodu

Analityk Bitcoin ostrzega, że prognozy cen mogą odzwierciedlać uprzedzenia sprzedających