Analiza danych: Czy globalna płynność się wyczerpuje?

Autor: Michael Nadeau

Tłumaczenie: Baihua Blockchain

Epoka po pandemii była definiowana przez politykę fiskalną — gospodarkę napędzaną przez deficyty rządowe i emisję krótkoterminowych obligacji skarbowych, gdzie płynność pozostawała wysoka, nawet gdy Fed utrzymywał wysokie stopy procentowe.

Obecnie wchodzimy w etap zdominowany przez sektor prywatny, w którym, w porównaniu do poprzedniej administracji, Departament Skarbu odzyskuje płynność poprzez taryfy celne i ograniczenia wydatków.

To dlatego stopy procentowe muszą spaść.

Analizujemy obecny cykl z perspektywy globalnej płynności, aby podkreślić, dlaczego obecna runda „deprecjacyjnych transakcji” dobiega końca.

Czy era dominacji fiskalnej się kończy?

Zawsze chcemy „kupować dołek”, gdy wszyscy „gonią wzrosty”.

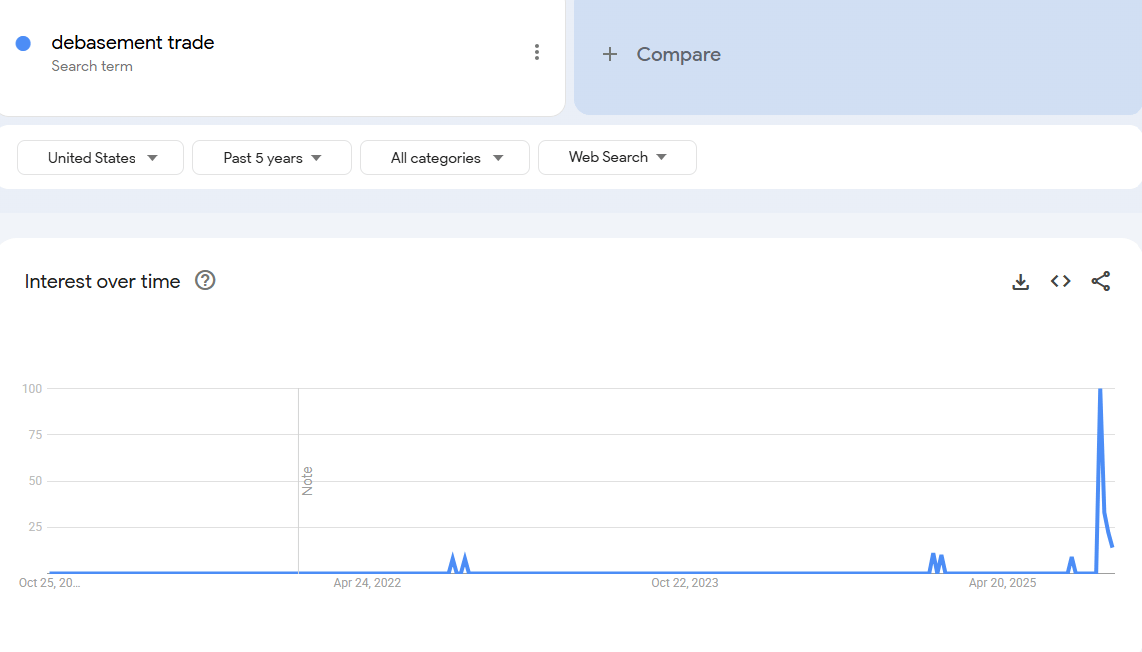

To dlatego ostatnie dyskusje na temat „deprecjacyjnych transakcji” przyciągnęły naszą uwagę.

Uważamy, że odpowiedni moment na zainteresowanie się „deprecjacyjną transakcją” był kilka lat temu. Wtedy cena bitcoin wynosiła 25 000 dolarów, a złota 2 000 dolarów. Poza analitykami kryptowalutowymi i makroekonomicznymi nikt o tym nie mówił.

Naszym zdaniem ta „transakcja” została już w dużej mierze zrealizowana.

Naszym zadaniem jest więc zrozumienie warunków, które ją stworzyły, oraz tego, czy będą one nadal istnieć.

Co napędzało tę transakcję? Naszym zdaniem głównie dwa czynniki.

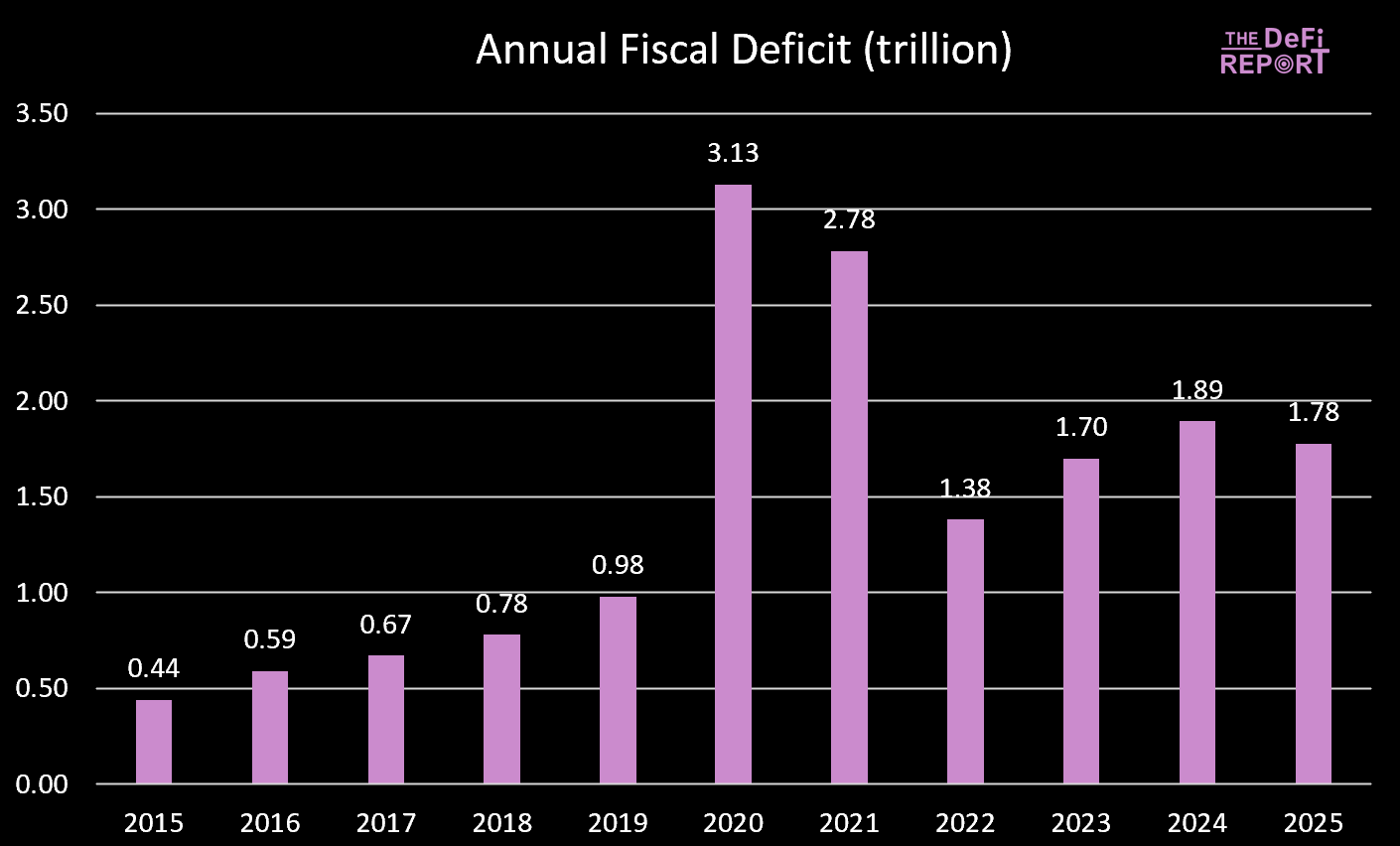

1. Wydatki Departamentu Skarbu. Za administracji Bidena wdrożono ogromne deficyty fiskalne.

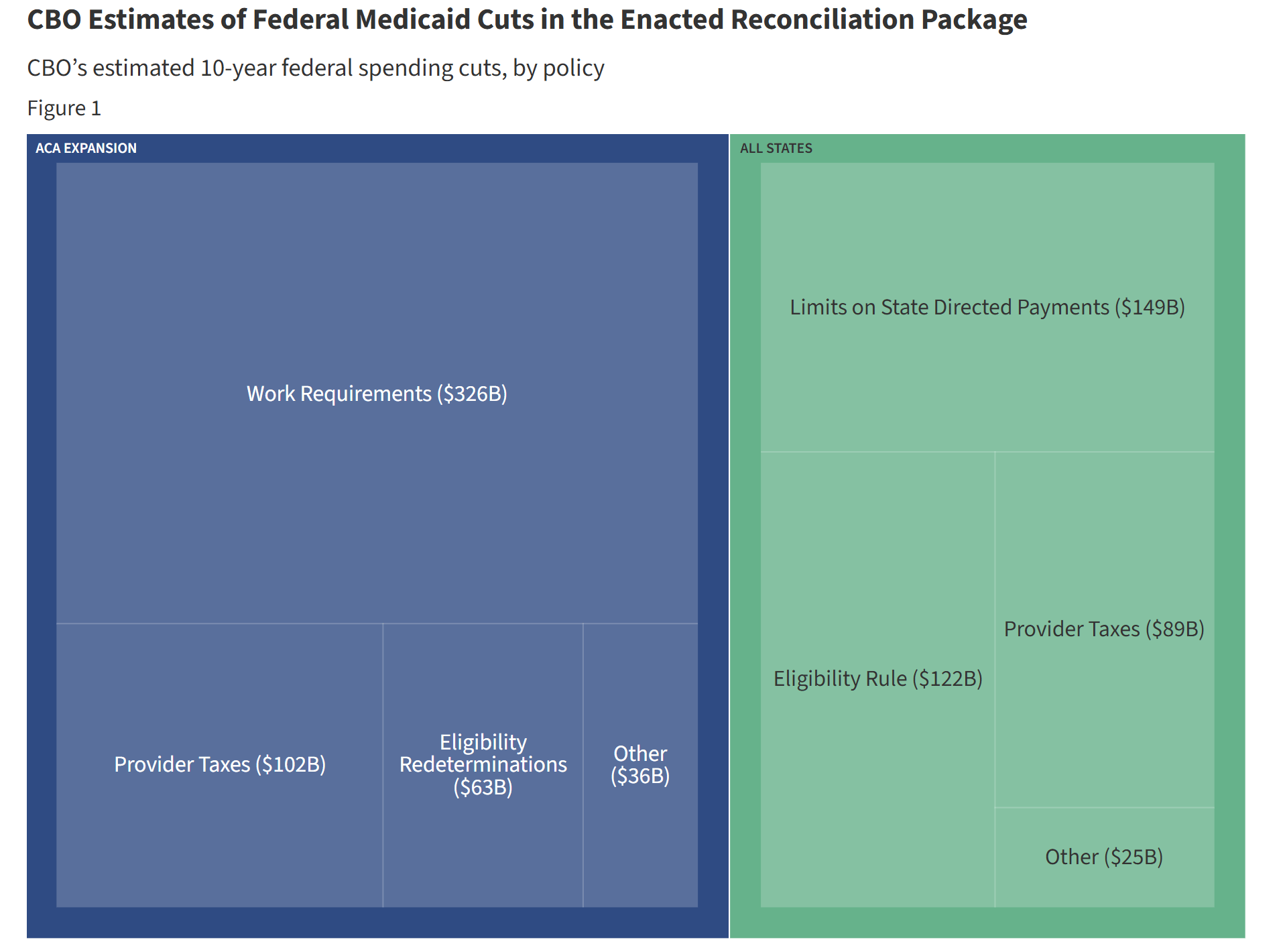

Rok fiskalny 2025 właśnie się zakończył, a deficyt nieznacznie spadł — głównie z powodu wzrostu dochodów z ceł, a nie ograniczenia wydatków. Jednak oczekuje się, że „Big Beautiful Bill” przyniesie cięcia wydatków poprzez ograniczenie świadczeń Medicaid i programu SNAP.

Za rządów Bidena wydatki rządowe i transfery stale wprowadzały płynność do gospodarki. Jednak pod „Big Beautiful Bill” tempo wzrostu wydatków zwalnia.

Oznacza to, że ilość pieniędzy wprowadzanych przez rząd do gospodarki maleje.

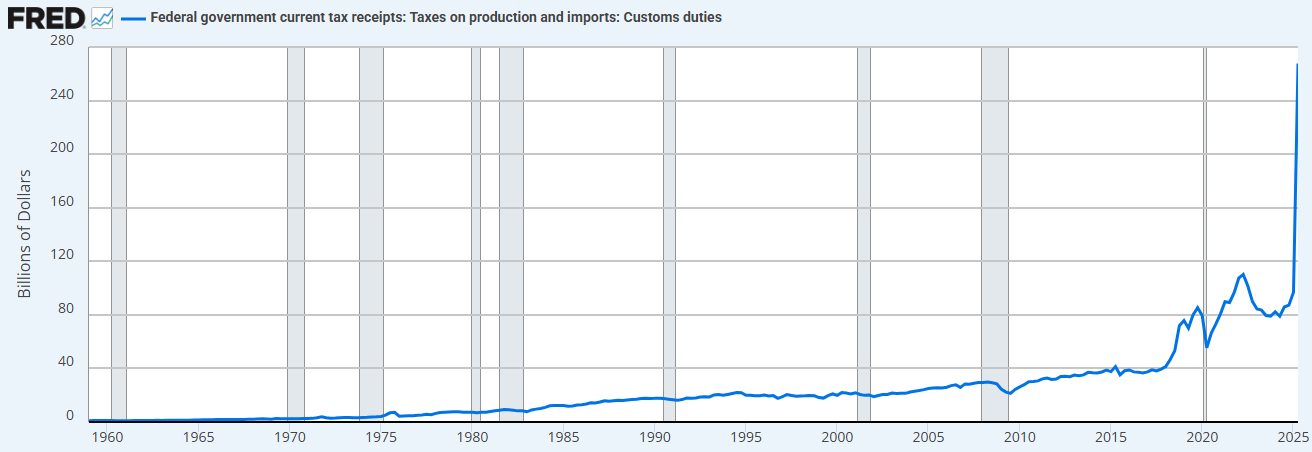

Dodatkowo rząd wycofuje środki z gospodarki poprzez taryfy celne.

Kombinacja ograniczeń wydatków (w porównaniu do poprzedniej administracji) i wzrostu ceł oznacza, że Departament Skarbu obecnie absorbuje płynność, zamiast ją dostarczać.

To dlatego musimy obniżyć stopy procentowe.

„Sprywatyzujemy gospodarkę, ożywimy sektor prywatny i zmniejszymy sektor publiczny.” - Scott Bessent

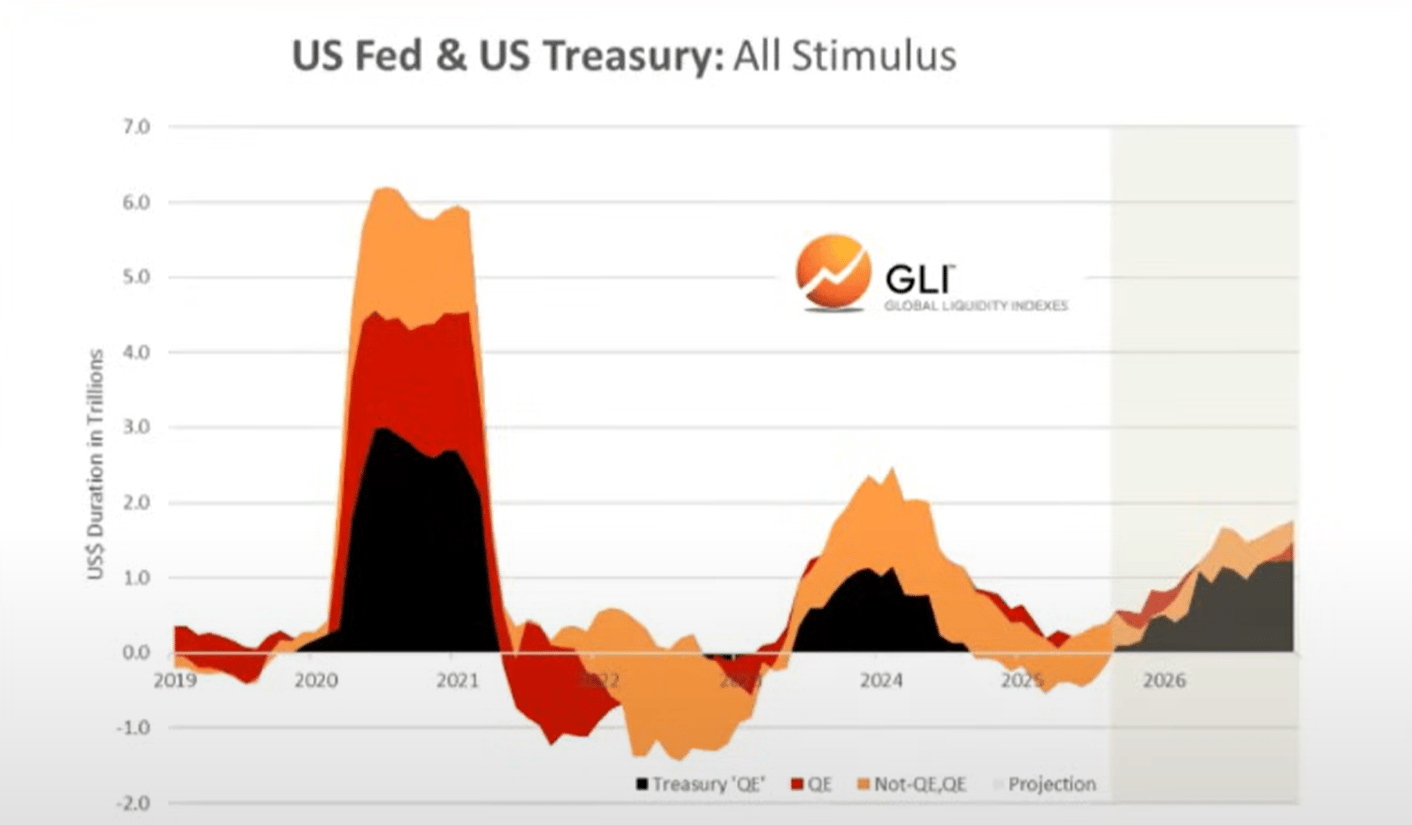

2. „Quantitative Easing Departamentu Skarbu” (Treasury QE). Aby sfinansować nadmierne wydatki Departamentu Skarbu za czasów Bidena, zaobserwowaliśmy nową formę „luzowania ilościowego” (QE). Możemy to zobaczyć poniżej (czarna linia). „Treasury QE” finansowało wydatki rządowe poprzez krótkoterminowe bony, a nie długoterminowe obligacje, co wspierało rynek.

Uważamy, że to właśnie wydatki fiskalne i Treasury QE napędzały „deprecjacyjną transakcję” i „everything bubble”, które obserwowaliśmy w ostatnich latach.

Teraz jednak przechodzimy do „Trump Economy”, gdzie sektor prywatny przejmuje pałeczkę od Departamentu Skarbu.

To kolejny powód, dla którego potrzebne są obniżki stóp procentowych. Chodzi o pobudzenie sektora prywatnego poprzez kredyty bankowe.

W miarę jak wchodzimy w ten okres przejściowy, globalny cykl płynności wydaje się osiągać szczyt…

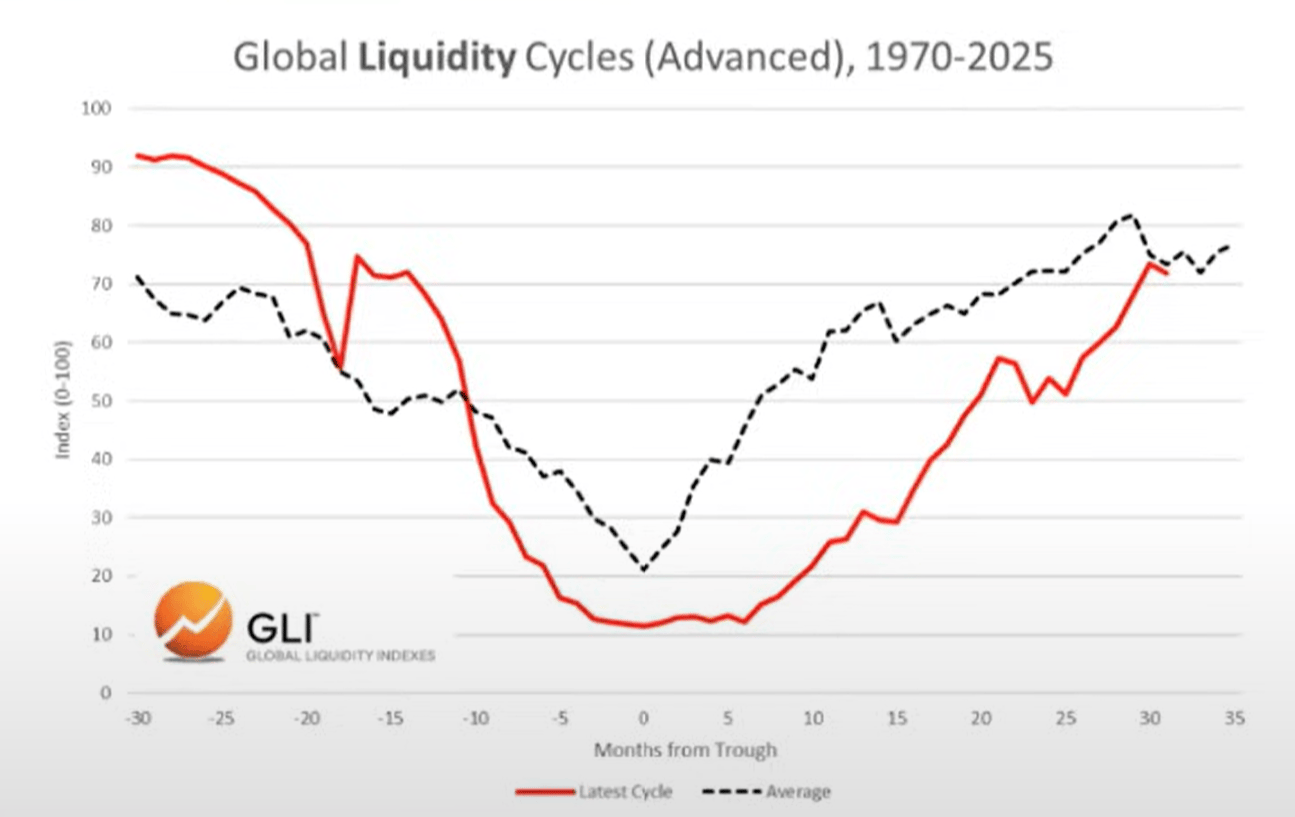

Globalny cykl płynności osiąga szczyt i zaczyna spadać

Obecny cykl vs cykl przeciętny

Poniżej możemy zaobserwować porównanie obecnego cyklu (czerwona linia) ze średnim cyklem historycznym od 1970 roku (szara linia).

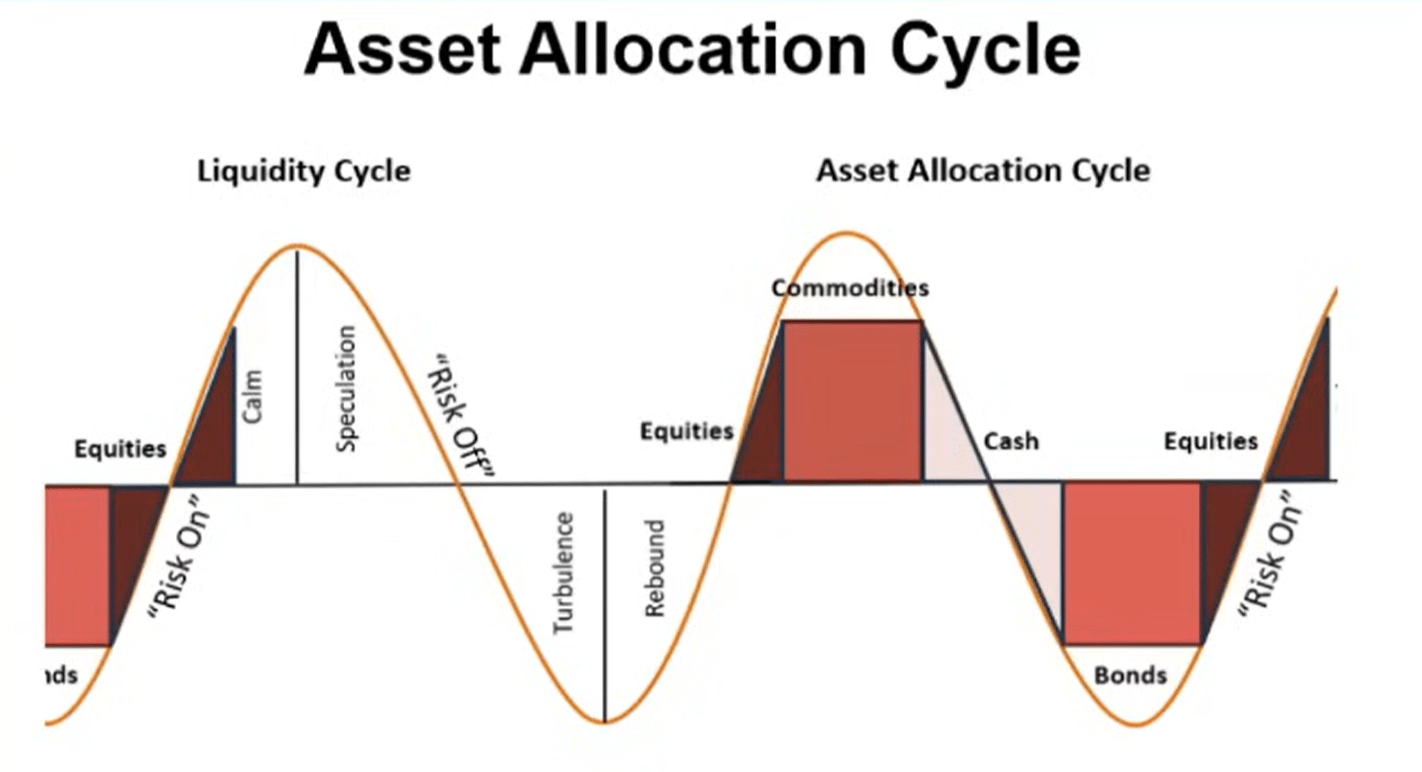

Alokacja aktywów

Na podstawie pracy pana Howella nad Global Liquidity Index możemy zaobserwować typowy cykl płynności i jego zgodność z alokacją aktywów.

Surowce zazwyczaj są ostatnimi aktywami, które spadają — dokładnie to obserwujemy dziś (złoto, srebro, miedź, pallad).

Z tej perspektywy obecny cykl wygląda bardzo typowo.

Zatem, jeśli płynność rzeczywiście osiąga szczyt, spodziewamy się, że inwestorzy będą rotować w kierunku gotówki i obligacji wraz ze zmianą otoczenia. Należy jednak zaznaczyć, że ten proces jeszcze się nie rozpoczął (rynek wciąż preferuje ryzyko).

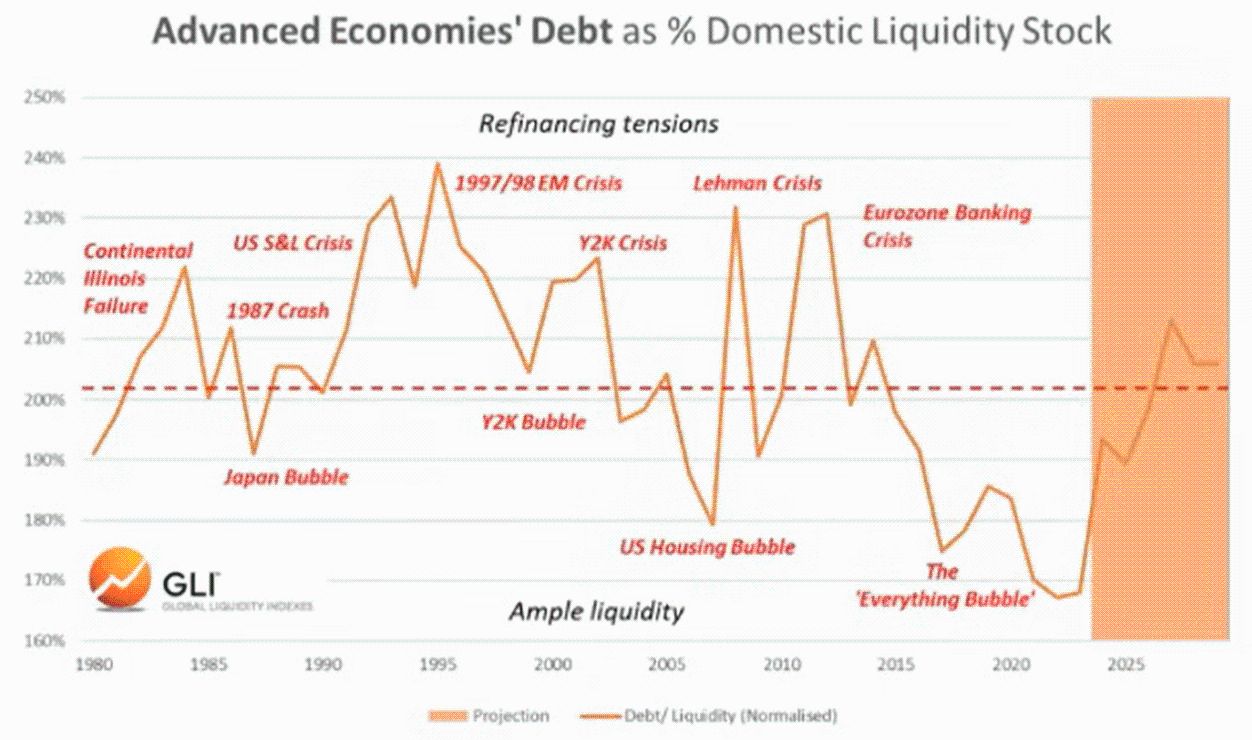

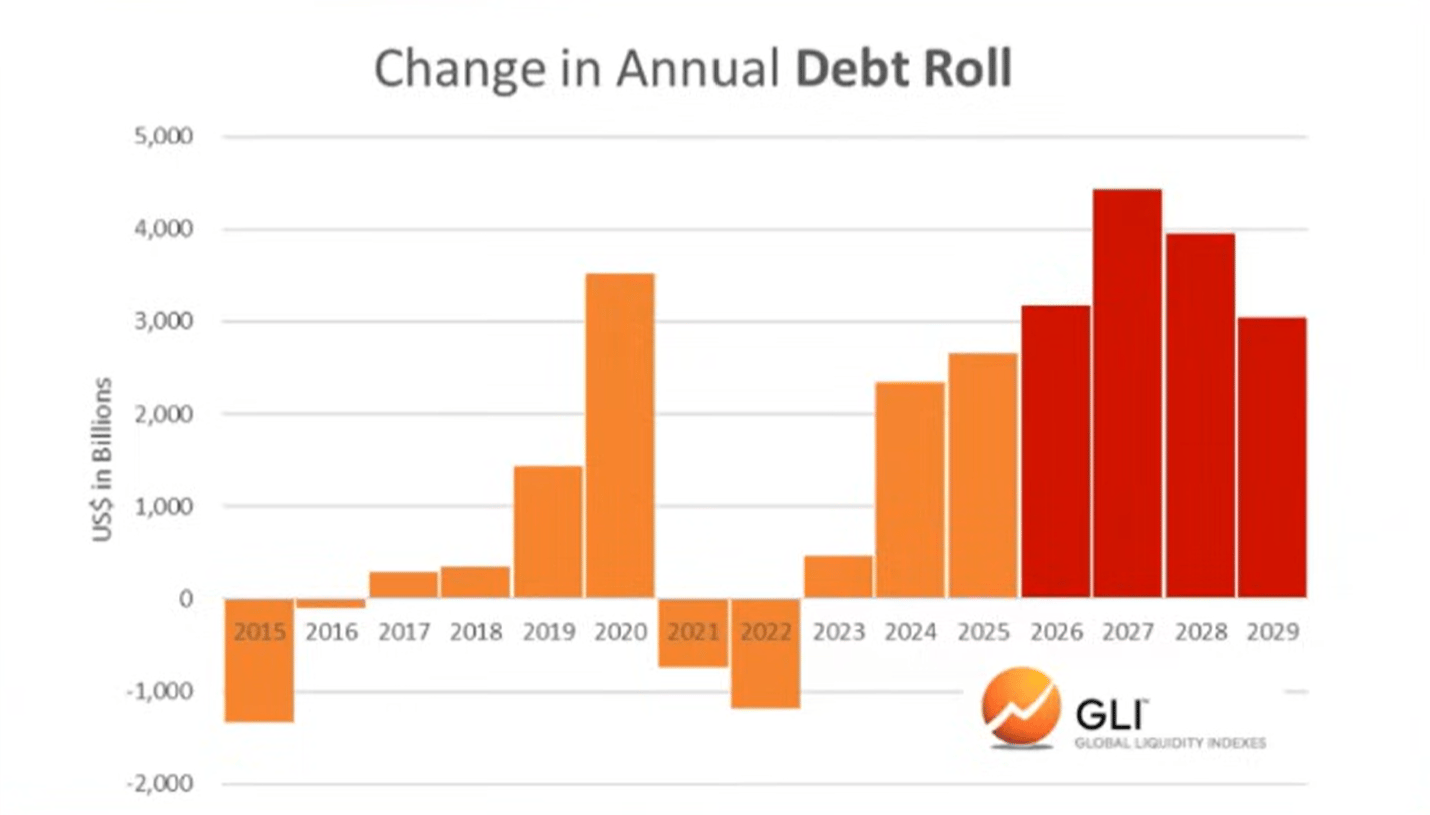

Zadłużenie a płynność

Zgodnie z Global Liquidity Index, stosunek zadłużenia do płynności w głównych gospodarkach osiągnął na koniec ubiegłego roku najniższy poziom od 1980 roku. Obecnie rośnie i przewiduje się, że będzie nadal wzrastał do 2026 roku.

Wzrost stosunku zadłużenia do płynności sprawia, że obsługa bilionów dolarów długu wymagającego refinansowania staje się coraz trudniejsza.

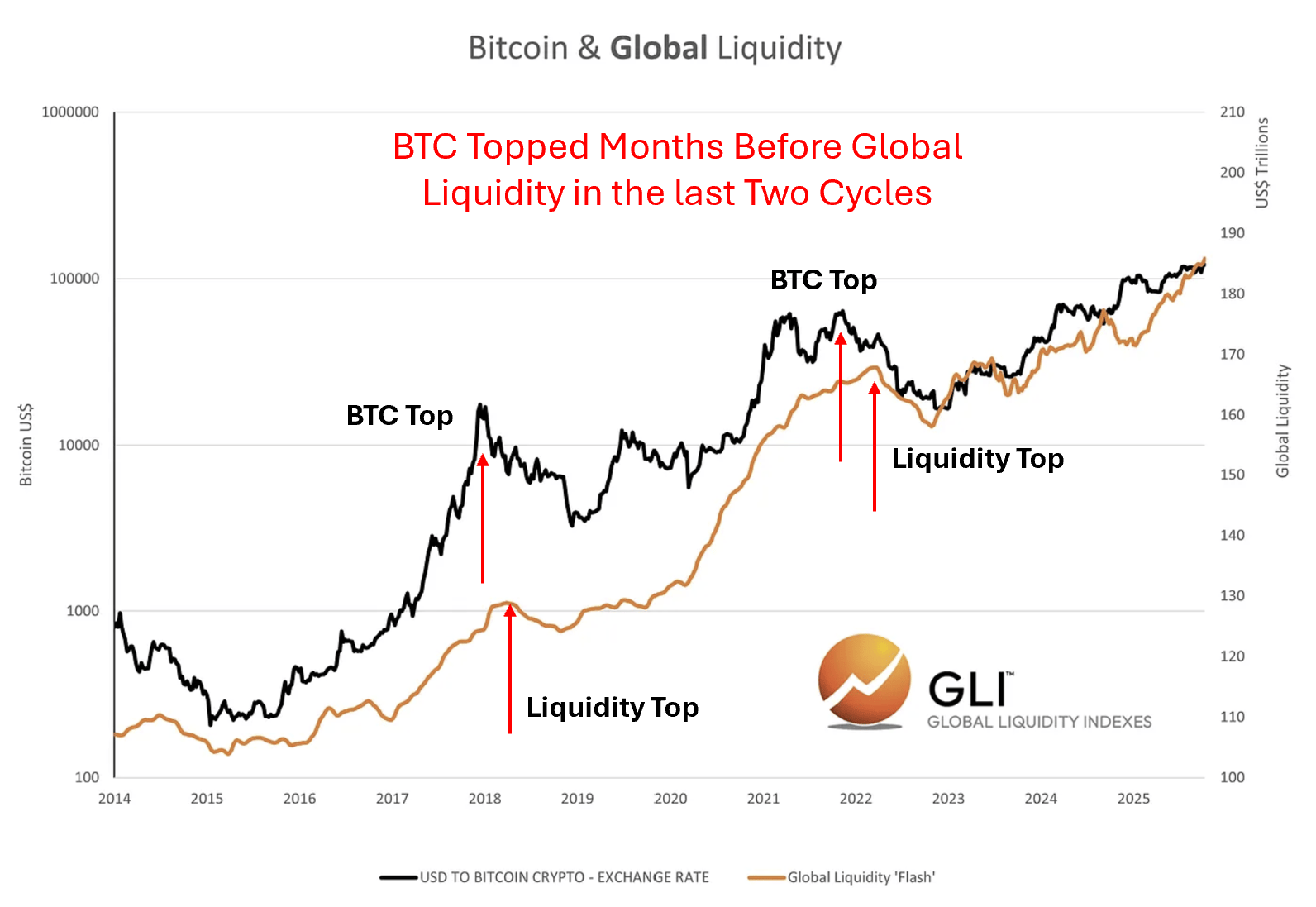

Bitcoin a globalna płynność

Oczywiście bitcoin w dwóch poprzednich cyklach „przewidział” szczyt globalnej płynności. Innymi słowy, bitcoin osiągał szczyt na kilka miesięcy przed szczytem płynności, jakby przewidując późniejszy spadek.

Nie wiemy, czy to dzieje się teraz. Wiemy jednak, że cykle kryptowalutowe zawsze podążały za cyklami płynności.

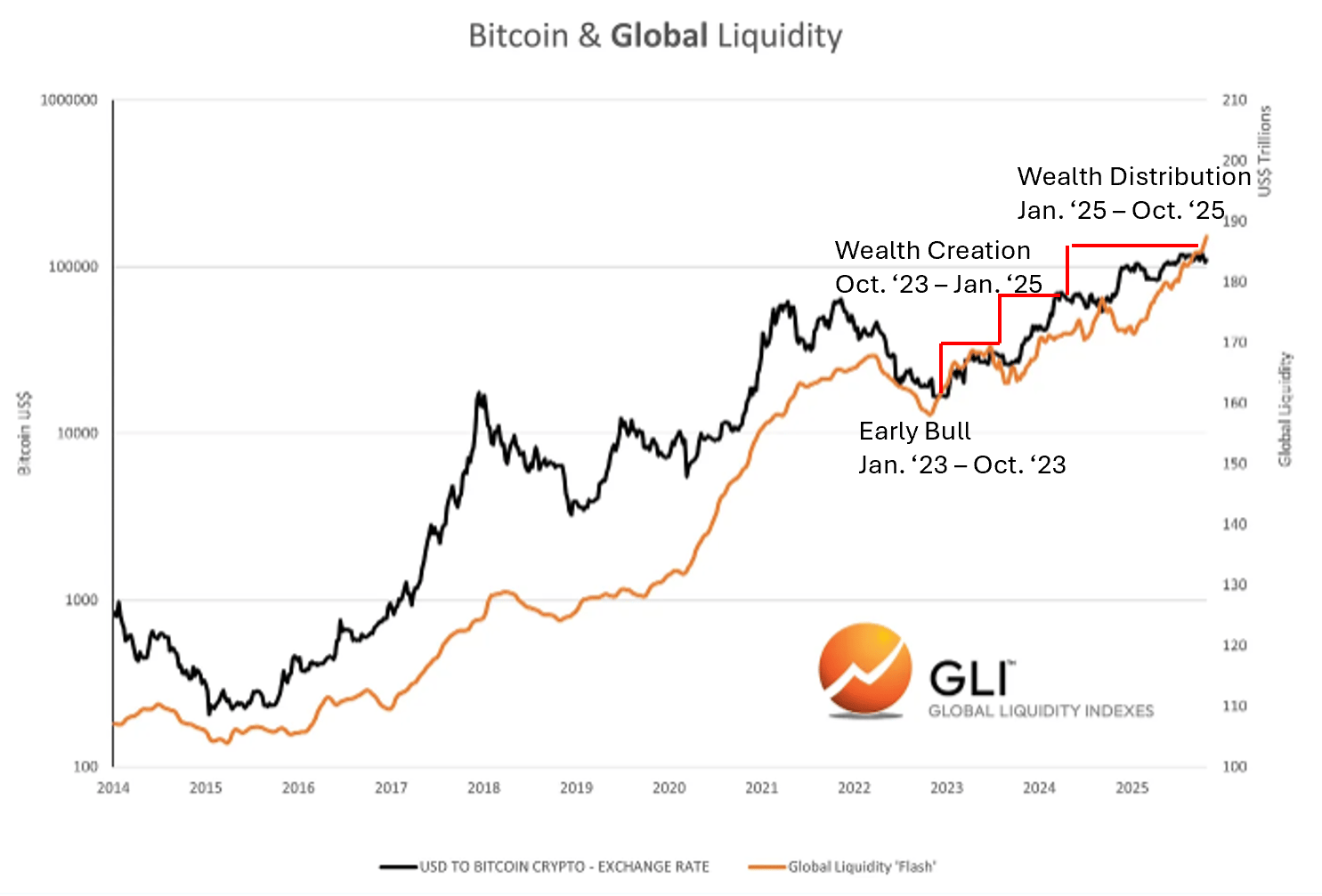

Zgodność z cyklami kryptowalut

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Rajd świętego Mikołaja Bitcoin jest martwy – ale rok 2026 może przynieść coś lepszego

20% spadek wartości Bitcoin w 2025 roku wywołuje obawy przed rynkiem niedźwiedzia w 2026 roku

BC Card umożliwia płatności stablecoinami dla obcokrajowców w Korei Południowej

Hyperscale Data zwiększa swoje zasoby Bitcoin