Giganci wkraczają do gry, decydująca bitwa o stablecoiny!

Jeśli lata 2020–2022 uznamy za „testowanie wody”, a 2023–2024 za „poszukiwania”, to obraz stablecoinów w 2025 roku wszedł już w fazę „pełnej prędkości naprzód”.

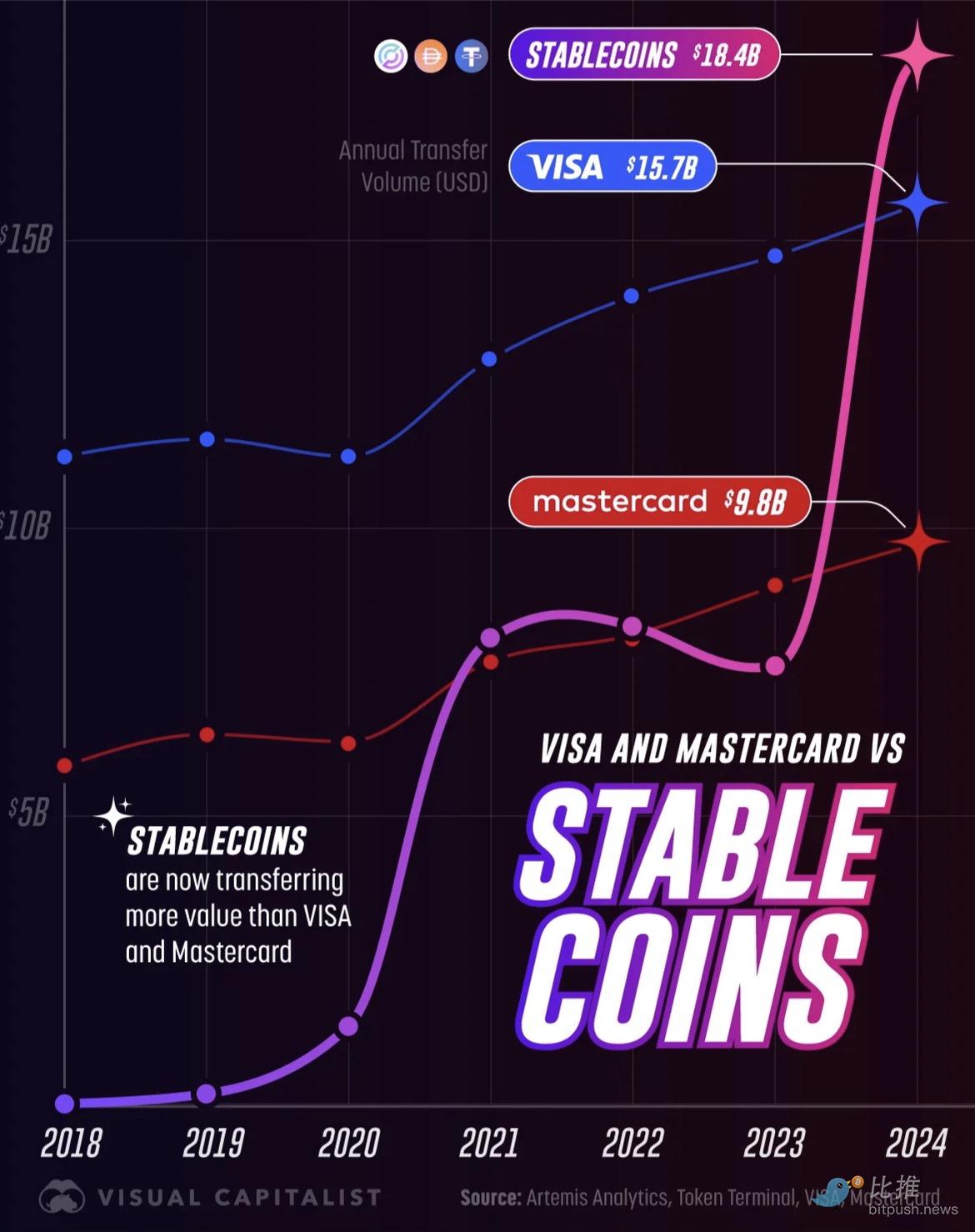

Tempo rozwoju znacznie przekroczyło oczekiwania: roczna wartość transferów stablecoinów wzrosła z zaledwie 3.3 miliarda dolarów w 2018 roku do 18.4 biliona dolarów w 2024 roku. Ta liczba nie tylko oznacza, że stablecoiny przekształciły się z niszowego eksperymentu w główny filar globalnych płatności, ale także, że przewyższyły roczną skalę przetwarzania tradycyjnych gigantów płatniczych, takich jak Visa (15.7 biliona dolarów) i Mastercard (9.8 biliona dolarów).

Źródło: Visual Capitalist

W ciągu ostatniego miesiąca kilka znaczących wydarzeń wysunęło tę narrację na pierwszy plan:

-

Citi oficjalnie nawiązało partnerstwo z Coinbase, rozszerzając możliwości płatności cyfrowych aktywów dla klientów instytucjonalnych;

-

Dziewięć największych europejskich banków utworzyło konsorcjum euro stablecoina, którego emisja planowana jest na 2026 rok;

Western Union ogłosił, że w 2026 roku uruchomi na Solana dolarowy stablecoin USDPT, którego emisją i przechowywaniem zajmie się Anchorage Digital Bank;

-

Visa ujawniła rozszerzenie wsparcia rozliczeń dla czterech stablecoinów na czterech nowych blockchainach;

Na poziomie kapitałowym, według magazynu Fortune, Mastercard planuje przejęcie firmy infrastrukturalnej stablecoin/crypto Zero Hash za 1.5–2 miliardy dolarów, a wcześniej rywalizował z Coinbase o przejęcie BVNK.

Połączenie tych fragmentów ujawnia wyraźny trend: w wyścigu o dominację w przyszłych finansach tradycyjni giganci finansowi nie chcą zostać w tyle i napędzają transformację swoich kluczowych działalności — od sieci płatniczych po rozliczenia transgraniczne — w kierunku w pełni programowalnych systemów blockchain.

Banki: Stablecoiny vs. tokenizowane depozyty

Kiedy tradycyjne banki zaczynają przyjmować aktywa cyfrowe, stają przed dwoma różnymi ścieżkami: stablecoiny i tokenizowane depozyty.

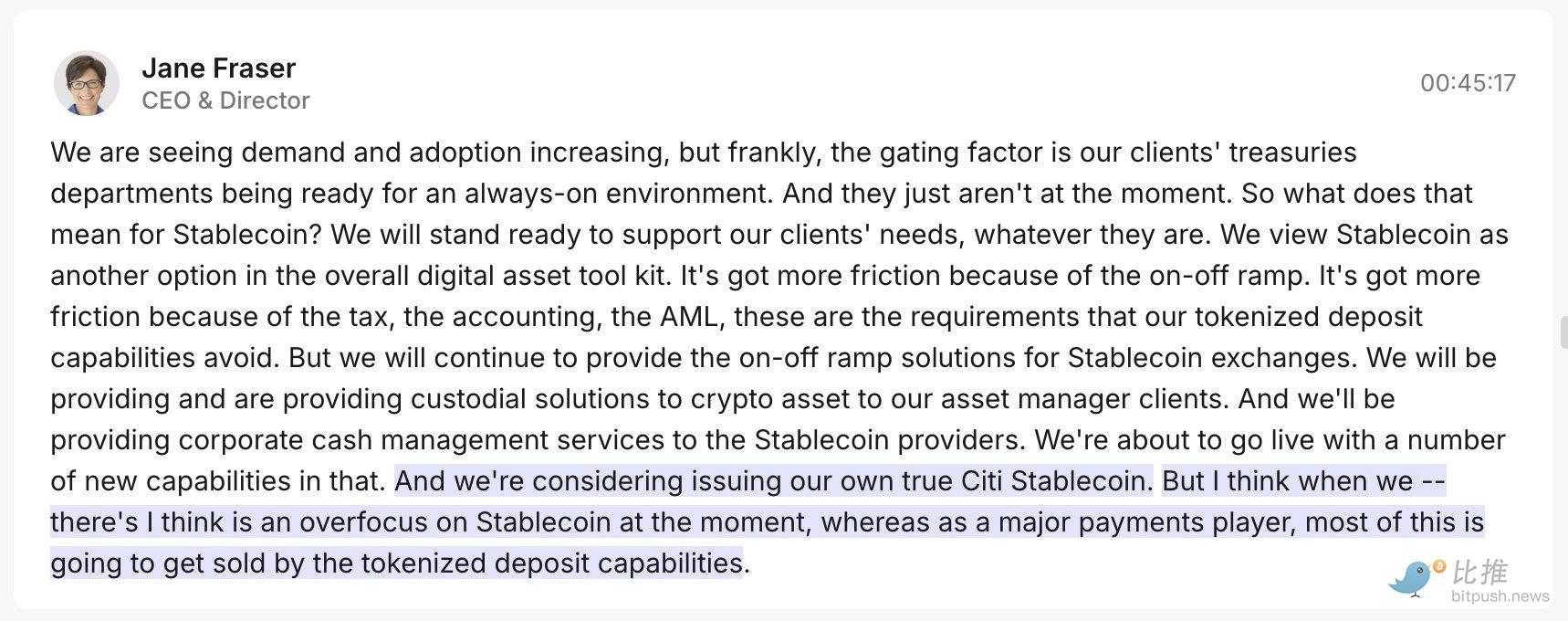

Na początku CEO Citi, Jane Fraser, stwierdziła, że woli tokenizowane depozyty od popularnych stablecoinów. Nie oznacza to, że stablecoiny są złe, ale tokenizowane depozyty są dla banków bardziej „komfortowe”:

-

Tokenizowane depozyty (wewnętrzny „tor” banku): Banki je lubią, ponieważ zasadniczo polegają na przekształceniu środków klientów zdeponowanych w banku w cyfrowe tokeny. To jak wydanie cyfrowej przepustki do istniejącego konta bankowego. Całość odbywa się pod okiem obecnych regulatorów (np. banku centralnego), jest bardzo bezpieczna i zgodna z przepisami, pozwala na bezproblemowe połączenie z tradycyjnym systemem rozliczeniowym banków, umożliwiając rozliczenia 24/7 między bankami. Dla banków to wybór o najmniejszych tarciach i największym komforcie regulacyjnym.

Jednak posiadanie tylko własnego „wewnętrznego toru” nie wystarcza.

-

Stablecoiny (zewnętrzny „tor” banku): Banki zdają sobie sprawę, że jeśli chcą połączyć się z całym światem kryptowalut i popularnymi „publicznymi blockchainami” (takimi jak Ethereum), muszą korzystać ze stablecoinów. Te stablecoiny są jak uniwersalna waluta świata kryptowalut.

Dlatego działania Citi są bardzo przemyślane: wyrażając preferencję dla tokenizowanych depozytów, szybko ogłosił współpracę z Coinbase.

Ostatecznym celem tej strategii „chodzenia na dwóch nogach” jest jedno: niezależnie od tego, czy przyszła sieć finansowa będzie oparta na publicznych blockchainach, czy na systemie bankowym, tradycyjne banki chcą poprzez jednoczesne opanowanie obu rodzajów „cyfrowych pieniędzy” pozostać najważniejszym „centrum zaufania i rozliczeń” w nowym systemie finansowym.

W Europie dziewięć banków (UniCredit, ING, Banca Sella, KBC, Danske, DekaBank, SEB, CaixaBank, Raiffeisen) wspólnie rozwija euro stablecoina, zakładając firmę w Holandii i ubiegając się o licencję instytucji pieniądza elektronicznego zgodnie z MiCA, z planem uruchomienia najwcześniej w drugiej połowie 2026 roku. Projekt ten kładzie nacisk na „zgodność, rezerwy 1:1, możliwość użycia na publicznych blockchainach”, a jego jasnym celem jest: stworzenie lokalnej europejskiej ścieżki płatności cyfrowych, aby zrównoważyć wpływ dolarowych stablecoinów na europejskie środowisko płatnicze. Zarówno w sferze deklaracji, jak i struktury organizacyjnej, to infrastrukturalna bitwa „banków przeciwko ekosystemowi publicznych blockchainów”.

Western Union: wykorzystanie stablecoinów do połączenia „końcowego punktu gotówki”

W przeciwieństwie do tradycyjnych gigantów bankowych skupiających się na wewnętrznej efektywności „rozliczeń i kliringu”, doświadczony lider przekazów międzynarodowych Western Union traktuje stablecoiny jako klucz do modernizacji swojego głównego biznesu — detalicznych przekazów transgranicznych.

Western Union to jedna z największych firm przekazów międzynarodowych na świecie, której siła nie tkwi w zaawansowanej technologii finansowej, lecz w rozległej sieci fizycznych punktów na całym świecie. Szczególnie w krajach rozwijających się kontroluje „ostatnią milę” konwersji środków cyfrowych na gotówkę, będąc linią życia dla wielu osób bez konta bankowego.

Strategiczny cel Western Union jest bardzo jasny: przekształcić stablecoiny w „autostradę” dla swoich przekazów i połączyć ją z potężną siecią gotówkową, tworząc płynny zamknięty obieg.

-

Wybór kanału: Western Union wybrał współpracę z Anchorage Digital Bank przy emisji stablecoina USDPT i wybrał publiczny blockchain Solana jako sieć operacyjną. Kluczowym powodem wyboru Solana jest jej wysoka przepustowość i bardzo niskie opłaty, co ma kluczowe znaczenie dla częstych, niskokwotowych przekazów detalicznych.

-

Budowa sieci: Firma jednocześnie uruchomiła Digital Asset Network, której celem jest stworzenie płynnego zamkniętego obiegu: zewnętrzny portfel → przekaz stablecoinem → lokalna wypłata gotówki/księgowanie środków

-

Zaspokojenie potrzeb użytkowników: Dla użytkowników w krajach rozwijających się, którzy polegają na gotówce, nie liczy się to, czy środki są „na blockchainie”, lecz trzy kluczowe kwestie: „czy środki są dostępne natychmiast”, „czy w pobliżu jest punkt wypłaty” oraz „czy opłaty są niskie”.

To właśnie jest siła Western Union: ukrywa złożoność infrastruktury finansowej, wykorzystując efektywność stablecoinów i publicznych blockchainów do obsługi scenariuszy intensywnie gotówkowych, umacniając swoją pozycję na globalnym rynku detalicznych przekazów pieniężnych.

Rywalizacja gigantów kart: łącznik vs. nabywca

W porównaniu z tradycyjnym systemem rozliczeń bankowych i siecią gotówkową Western Union, Visa i Mastercard przyspieszają integrację stablecoinów z perspektywy globalnych sieci płatniczych, ale obierają różne strategie:

1. Visa: ewolucja w „router rozliczeń wielołańcuchowych”

Strategia i komunikacja Visa coraz bardziej przypomina operatora „wielołańcuchowej sieci rozliczeniowej”. W tym roku finansowym Visa dodała wsparcie rozliczeń dla czterech publicznych blockchainów i czterech stablecoinów, umożliwiając wymianę środków na ponad 25 walut fiat.

Visa w swoich raportach finansowych podkreśla gwałtowny wzrost transakcji kartowych powiązanych ze stablecoinami rok do roku. Pokazuje to, że jej kluczową kompetencją jest „łączenie torów”: wykorzystuje swoją ogromną sieć kart, by pełnić rolę routera między tradycyjnymi kontami bankowymi a środkami cyfrowymi na blockchainie, umożliwiając bankom, handlowcom i zwykłym użytkownikom portfeli płynne rozliczenia międzyłańcuchowe.

2. Mastercard: zdobywanie czasu przez „błyskawiczne przejęcia”

W przeciwieństwie do strategii „łączenia” Visa, działania kapitałowe Mastercard są bardziej zdecydowane i bezpośrednie:

Planuje wydać 1.5–2 miliardy dolarów na przejęcie Zerohash, szybko uzupełniając brakujące elementy zaplecza technologicznego w zakresie rozliczeń stablecoin/crypto. Następnie Mastercard był również zaangażowany w zaawansowane rozmowy z Coinbase dotyczące przejęcia BVNK, z plotkami o cenie sięgającej 2–2.5 miliarda dolarów.

Strategia Mastercard polega na zdobywaniu czasu na „głównym torze płatności blockchainowych” poprzez przejęcia infrastruktury. W porównaniu z długotrwałą budową wewnętrzną, przejęcia pozwalają szybko zinternalizować kluczowe kompetencje, takie jak zgodna z przepisami opieka powiernicza, routing portfeli, zakotwiczenie i wykup środków oraz kontrola ryzyka on-chain, a następnie szybko wdrożyć je w globalnej sieci wydawców, agentów rozliczeniowych i handlowców.

Obie organizacje kartowe dostrzegają kluczową rolę stablecoinów w przyszłości płatności, ale Visa specjalizuje się w łączeniu, podczas gdy Mastercard preferuje szybkie przejęcie infrastruktury.

Ryzyko nie zniknęło

Mimo że globalni giganci przyspieszają na torze stablecoinów, droga ta jest pełna nierozwiązanych wyzwań. Dla banków i organizacji kartowych największym problemem nie jest sama technologia, lecz pokonanie tych nietechnicznych „przeszkód”.

1. „Inwazja” dolarowych stablecoinów

Globalna ekspansja stablecoinów bezpośrednio dotyka najwrażliwszych nerwów rządów: suwerenności walutowej.

Wyobraźmy sobie, że dolarowe stablecoiny zaczynają dominować w codziennych płatnościach małego kraju — w praktyce osłabia to zdolność banku centralnego do zarządzania gospodarką. To zjawisko „cyfrowej dolaryzacji” z pewnością spotka się z silną reakcją lokalnych regulatorów.

Dlatego Europa wybrała kontrolowaną ścieżkę — preferuje emisję stablecoinów w lokalnej walucie (np. euro) i współpracę z lokalnymi konsorcjami bankowymi, by nie utracić kontroli nad walutą.

2. Test zaufania: odporność on-chain

Aby przenieść „bankową stabilność” do blockchaina, emitenci i rozliczający muszą być zawsze gotowi na kryzys zaufania i ataki techniczne:

-

Runy i rezerwy: Czy stablecoiny wytrzymają presję w przypadku masowych wykupów?

-

Kryzysy on-chain: Platformy muszą wytrzymać szereg ryzyk technicznych i operacyjnych, takich jak brak płynności, wahania wartości rezerw, przeciążenia sieci i ataki hakerskie.

3. Rzeczywiste bariery: „gotówka” w pułapce zgodności

Dla Western Union, które koncentruje się na konwersji środków cyfrowych na gotówkę („ostatnia mila”), wdrożenie efektywności blockchaina w codziennych scenariuszach wymaga pokonania licznych przeszkód prawnych: Western Union musi w każdym kraju działalności spełnić rygorystyczne wymogi AML, złożone regulacje dotyczące wymiany walut oraz uzyskać licencje operacyjne w wielu jurysdykcjach.

Dlatego budowa globalnej sieci finansów cyfrowych to wyzwanie zgodności i zarządzania operacyjnego znacznie większe niż „podłączenie kilku blockchainów”. To właśnie dlatego giganci tacy jak Visa, Mastercard i Citi wybierają „wspólne działanie” lub „przejęcia za duże pieniądze” — samodzielnie nie są w stanie pokonać tych surowych barier nietechnicznych.

Podsumowanie

Patrząc na wiadomości z ostatniego miesiąca, istota fali stablecoinów nie polega na zwycięstwie świata krypto, lecz na cichej rewolucji infrastruktury finansowej. Gdy „konto + stablecoin” staje się strukturą równoległą, użytkownicy niemal nie zauważają granicy „on-chain/off-chain”, widząc tylko szybsze przelewy, niższe opłaty i bardziej stabilne doświadczenie. Wtedy o zwycięstwie decydują znane zmienne: skala sieci, krzywa opłat, ekspansja handlowców, kontrola ryzyka i skuteczność zgodności. Dlatego właśnie w Q4 2025 roku tradycyjne finanse przestają być tylko obserwatorem.

Autor: Bootly

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Prawdziwy bohater wczorajszego FOMC: nie obniżka stóp, lecz zatrzymanie QT

Rezerwa Federalna ogłosiła obniżkę stóp procentowych o 25 punktów bazowych i zakończenie QT (redukcji bilansu), jednak rynek wpadł w krótkoterminową panikę z powodu jastrzębich wypowiedzi Powella dotyczących niepewności co do obniżek stóp procentowych w grudniu, co spowodowało spadki cen bitcoin i ethereum. Streszczenie wygenerowane przez Mars AI To streszczenie zostało wygenerowane przez model Mars AI, którego dokładność i kompletność są wciąż na etapie iteracyjnej aktualizacji.

Kluczowy poziom wsparcia przełamany, „jastrzębi cień” Fed może ponownie wywołać zmienność na rynku

Bitcoin wykazuje oznaki słabości, a wiara rynku jest wystawiona na próbę.

SHIB buduje silne wsparcie w okolicach $0.0000095 przed dużym rajdem