Radpie – nadchodzący „Convex” dla RDNT

Penpie $PNP IDO od otwarcia wzrósł już pięciokrotnie. Magpie, korzystając z tej gorącej atmosfery, ogłosił, że będzie kontynuować wdrażanie modelu subDAO, uruchamiając "Convex" Radiant $RDNT - Radpie. Przy wsparciu wielu narracji, czy Radpie będzie w stanie powtórzyć lub nawet przewyższyć zyski PNP?

Magpie, korzystając z popularności, ogłosiło, że będzie kontynuować wdrażanie modelu subDAO, wprowadzając "Convex" Radiant $RDNT - Radpie. Czy dzięki wielowarstwowej narracji Radpie będzie w stanie powtórzyć, a nawet przewyższyć zyski PNP?

W tym artykule przedstawimy mechanizm Radpie, zalety i wady produktu, tagi narracyjne oraz informacje dotyczące uczestnictwa w ekosystemie Magpie.

A. Mechanizm Radpie

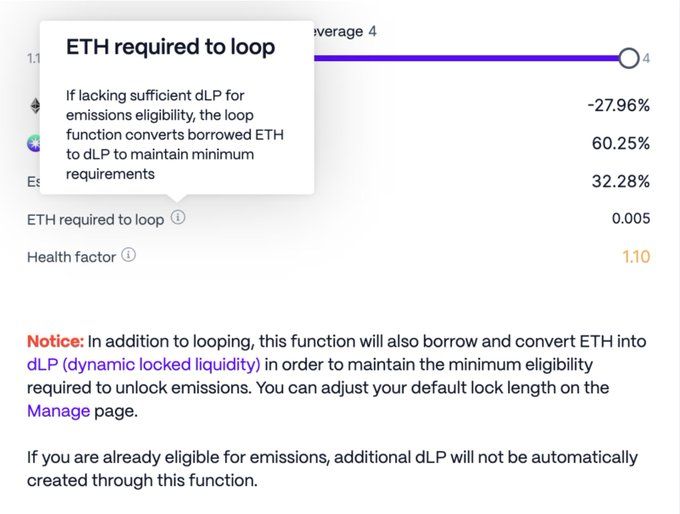

W skrócie, Radpie wobec RNDT jest tym, czym Convex wobec Curve. Protokół pożyczkowy cross-chain, koncepcja Layerzero Radiant, wprowadził ograniczenia w zakresie zachęt płynnościowych. Mówiąc prościej, aby uzyskać nagrody z wydobycia, musisz pośrednio zablokować określoną ilość RNDT – konkretnie musisz posiadać dLP o wartości stanowiącej 5% zdeponowanej kwoty. dLP to LP z puli Balancer 80% RDNT/20% ETH. Jeśli udział dLP spadnie poniżej 5%, nie otrzymasz nagród z emisji RDNT.

Jeśli korzystasz z funkcji one-click loop RDNT, a Twój udział dLP jest mniejszy niż 5%, system automatycznie pożyczy środki, aby kupić dLP.

Dzięki temu RDNT zyskuje lepszą trwałość – podczas wydobywania RDNT faktycznie zapewniasz mu długoterminową płynność.

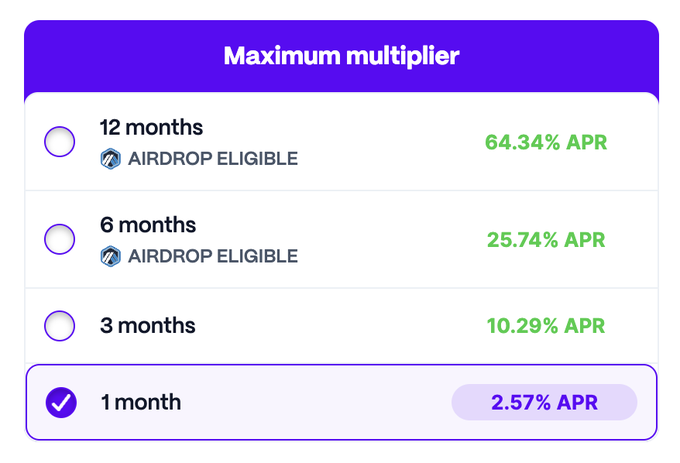

dLP wymaga określonego czasu blokady, a im dłużej blokujesz, tym wyższy APR.

Radpie polega na zbieraniu dLP i udostępnianiu go górnikom DeFi, dzięki czemu nie muszą oni posiadać RDNT, aby wydobywać – jest to bardzo podobne do udostępniania veCRV przez Convex. Zebrane dLP są zamieniane na tokeny mDLP, analogicznie jak CRV zamieniane jest na cvxCRV przez Convex.

Dla posiadaczy RNDT, mogą oni utworzyć dLP i zamienić je na mDLP przez Radpie, czerpiąc wysokie zyski przy jednoczesnym utrzymaniu pozycji w RNDT. Logika jest podobna do cvxCRV, ponieważ dLP zawiera 80% RNDT, a jego cena jest bardzo zbliżona do RDNT. Dla projektu Radiant to również korzystne, ponieważ po zamianie na mDLP środki są trwale zablokowane, a część RNDT trafia bezpośrednio do czarnej dziury, wspierając długoterminową płynność RDNT. Dodatkowo, pomaga to przyciągnąć więcej użytkowników o mniejszym zaangażowaniu.

Na przykład, jak pokazano poniżej, Pendle po uruchomieniu produktu „Convex” w ekosystemie Pendle rozpoczął przyspieszony wzrost – oczekuje się, że Radiant również na tym skorzysta.

Pewnym minusem jest to, że Radiant, w przeciwieństwie do Pendle/Curve, nie przydziela zachęt na podstawie głosowania, więc brakuje tu przychodów z łapówek.

Jednak Radiant jasno zadeklarował dalszy rozwój DAO, więc prawa do zarządzania mogą w przyszłości zyskać na wartości, a Radpie, posiadający ogromne prawa do zarządzania (dlp), również może na tym skorzystać.

B. Zalety i wady produktu

Podobnie jak Penpie, Radpie to projekt stojący na barkach gigantów, więc jego potencjał i ograniczenia są dość jasne. Porównując: FDV Aura stanowi 35% Balancer, Convex to 14% Curve. RDNT, jako projekt z FDV 300 milionów dolarów i notowany na Binance, sprawia, że wycena Radpie jest w pewnym stopniu porównywalna.

Wadą jest to, że Radpie nie posiada takiej samej zdolności do poziomej ekspansji jak macierzysty DAO Magpie, jednak skorzysta z wewnętrznego i zewnętrznego systemu cyrkulacji w ramach subDAO Magpie – więcej o tym w kolejnej sekcji.

C. Tagi narracyjne

LayerZero/ ARB airdrop / super-suwerenne zarządzanie lewarowane / podwójna cyrkulacja wewnętrzna i zewnętrzna / subDAO – to będą tagi narracyjne Radpie.

LayerZero – RNDT to znana moneta koncepcyjna LayerZero, więc Radpie naturalnie wykorzysta LayerZero do realizacji interoperacyjności cross-chain.

ARB airdrop – DAO RNDT zdecydowało, że 40% otrzymanych ARB zostanie rozdane jako airdrop dla nowo zablokowanych dLP w najbliższym czasie, a 30% zostanie równomiernie rozdzielone wśród istniejących dLP przez następny rok. Radpie pojawia się właśnie w tym momencie, więc ma szansę uczestniczyć w podziale ponad 2M+ ARB, co bardzo pomoże w starcie projektu.

Super-suwerenne zarządzanie lewarowane – zgodnie z tradycją, duża ilość RDP zostanie przydzielona do skarbca Magpie. Z jednej strony zyski z tych tokenów zostaną podzielone między posiadaczy MGP, z drugiej strony, podczas podejmowania decyzji w Radiant DAO, posiadacze MGP będą mogli uczestniczyć poprzez kontrolowane przez siebie RDP.

Biorąc pod uwagę, że MGP w RDP i RDP w RDNT działają jako całość, tworzy to efekt dźwigni. Jeśli MGP zagłosuje za jakąś opcją, a posiada większość udziałów RDP, to o ile inni nie zagłosują jednomyślnie przeciw, propozycja przejdzie. W głosowaniu RDNT, 100% dLP kontrolowanych przez Radpie również zagłosuje za tą opcją – to właśnie istota super-suwerennego zarządzania lewarowanego.

Podwójna cyrkulacja wewnętrzna i zewnętrzna – to unikalny system powstały w wyniku ekspansji Magpie poprzez model subDAO w sektorze zarządzania.

Na przykład, para handlowa mdLP/dLP najprawdopodobniej zostanie wdrożona na wombat, gdzie poprzez łapówki dla posiadaczy vlMGP można uzyskać więcej emisji nagród wom. Jeśli w przyszłości mDLP pojawi się na Pendle, to Radpie będzie przekupywać Penpie.

Te wyemitowane tokeny pozostają w ekosystemie Magpie – to tzw. cyrkulacja wewnętrzna, czyli „mięso zostaje w garnku”, co ogranicza wydatki na zewnątrz.

Cyrkulacja zewnętrzna polega na współdzieleniu zasobów między różnymi projektami w celu obniżenia kosztów i zwiększenia efektywności. Na przykład Ankr zdobywa zachęty Pendle poprzez Penpie Bribe, więc jeśli Radiant w przyszłości otworzy Bribe, negocjacje będą łatwiejsze.

subDAO – łatwo zauważyć, że zarówno super-suwerenne zarządzanie lewarowane, jak i system podwójnej cyrkulacji opierają się na ekspansji Magpie poprzez model subDAO. Poza tym subDAO ma też inne zalety: po pierwsze, w czasach licznych rugów najważniejsza jest reputacja, a model subDAO pozwala dziedziczyć reputację macierzystego DAO; po drugie, w porównaniu do bezpośredniej integracji, oferowanie niezależnych tokenów pozwala w pełni wykorzystać zalety tokenomiki i osiągnąć wzrost; po trzecie, daje rynkowi więcej narzędzi do spekulacji, zapewniając, że główny projekt nadąża za większością narracji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Dlaczego akcje Abercrombie and Fitch (ANF) rosną dzisiaj

Dlaczego akcje Lam Research (LRCX) rosną dziś

Canza Finance osiąga 131 mln USDT na platformie Aptos, wprowadza protokół płatności oparty na AI w Afryce

Akcje Seagate Technology (STX) szybują w górę — kluczowe informacje, które powinieneś znać