Bitcoin a globalna płynność: podąża za nią czy ją prowadzi?

Bitcoin spada, co może być „wcześniejszym przygotowaniem” na zacieśnienie płynności.

Spadek ceny bitcoina może być „wyprzedzającą reakcją” na zacieśnienie płynności.

Autor: Michael Nadeau

Tłumaczenie: Chopper, Foresight News

Istnieje wiele narzędzi i ram do zrozumienia ruchów cenowych bitcoina, takich jak równanie ilości pieniądza (MV = PQ), stosunek zapasów do przepływów, stosunek wartości sieci do wolumenu transakcji, stosunek wartości sieci do prawa Metcalfe’a, stosunek ceny zrealizowanej do kapitalizacji rynkowej, koszt produkcji itd.

Jednak na obecnym rynku wszystko ostatecznie sprowadza się do warunków płynnościowych.

W tym artykule przeanalizujemy relację między bitcoinem a globalną płynnością: czy bitcoin rzeczywiście „opóźnia się” względem globalnej płynności?

Bitcoin a globalna płynność

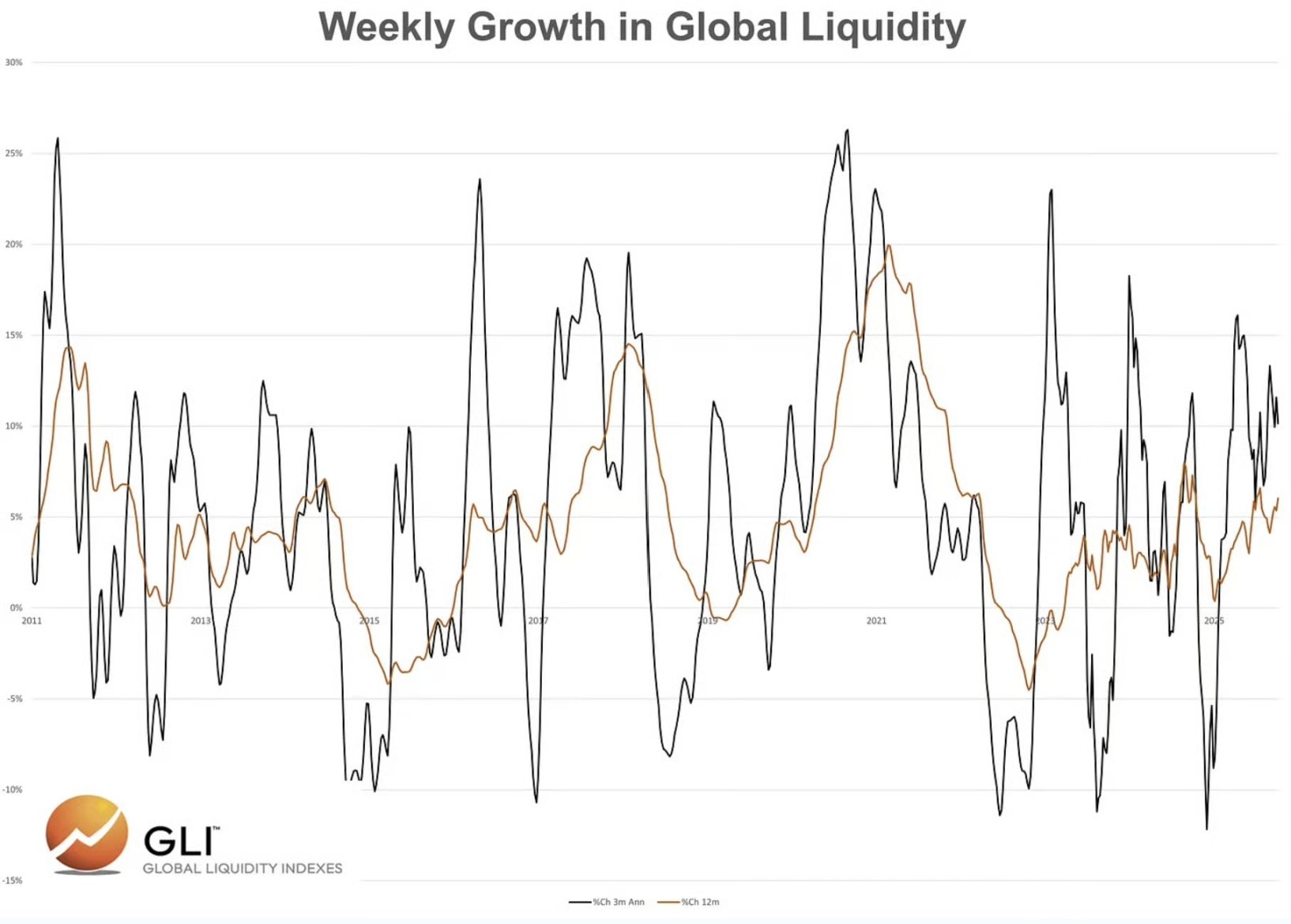

Źródło danych: Global Liquidity Indexes

Zgodnie z badaniami Global Liquidity Indexes: „Dane historyczne pokazują, że zmiany płynności często wywołują zmiany cen aktywów ryzykownych, z opóźnieniem około 3 miesięcy. Konkretnie, po wzroście globalnej płynności aktywa ryzykowne zwykle radzą sobie lepiej; natomiast spadek płynności często zapowiada słabość cen aktywów.”

Dodatkowo, Raoul Pal z Global Macro Investor twierdzi, że globalna płynność tłumaczy 90% zmienności ceny bitcoina.

Jak wyglądają obecne dane?

- Roczna, zannualizowana stopa wzrostu globalnej płynności za ostatnie trzy miesiące wynosi 10,2%;

- Roczna stopa wzrostu globalnej płynności obecnie wynosi 6%.

Źródło danych: Global Liquidity Indexes

Według tych danych i tej logiki, bitcoin powinien nadal rosnąć, prawda?

Na podstawie danych i powszechnej narracji wydaje się, że tak. Jednak w dwóch poprzednich cyklach globalna płynność nadal rosła przez dłuższy czas po osiągnięciu szczytu przez bitcoina.

Źródło danych: Global Liquidity Indexes

To zjawisko stoi w sprzeczności z powszechnym twierdzeniem, że „cena bitcoina opóźnia się względem płynności”.

Zatrzymajmy się na chwilę i zastanówmy: dlaczego bitcoin miałby opóźniać się względem warunków płynnościowych?

W końcu rynek jest z natury wyprzedzający; a bitcoin jest notowany na globalnych rynkach 24/7, więc dlaczego miałby opóźniać się względem płynności, która jest powszechnie uznawana za kluczowy czynnik cenotwórczy?

W rzeczywistości uważamy, że bitcoin wyprzedza globalną płynność, zwłaszcza na szczytach cyklu rynkowego.

Dlaczego? Uważamy, że rynek z wyprzedzeniem odzwierciedla tendencję do zacieśniania płynności, wyczuwając nadchodzące zmiany.

Jednak na dołkach cyklu (rynki niedźwiedzia) sytuacja jest odwrotna — to globalna płynność wyprzedza bitcoina.

Dlaczego? Ponieważ podczas rynku niedźwiedzia inwestorzy zwykle czekają na wyraźne sygnały od władz monetarnych i fiskalnych, zanim podejmą działania.

Warto zaznaczyć, że nie potwierdziliśmy jeszcze tej tezy analizą ilościową, ale analiza wykresów wspiera to założenie.

Zakładając, że globalna płynność ponownie wzrośnie po osiągnięciu szczytu przez bitcoina, naszym głównym zadaniem jest: zidentyfikować katalizatory spadku globalnej płynności.

W poprzednim cyklu katalizatorem była wysoka inflacja i szybkie podwyżki stóp procentowych przez Fed, co było powodem „wyprzedzającej reakcji” rynku w listopadzie 2021 roku — wtedy zacieśnienie płynności było napędzane polityką monetarną banku centralnego.

Jaki może być katalizator w tym cyklu?

W obecnym cyklu presja na zacieśnienie płynności może nie pochodzić od Fed (rynek oczekuje obniżek stóp w październiku i grudniu), lecz z polityki fiskalnej.

Oczekiwane skutki fiskalne: podwyżki ceł i cięcia wydatków BBB

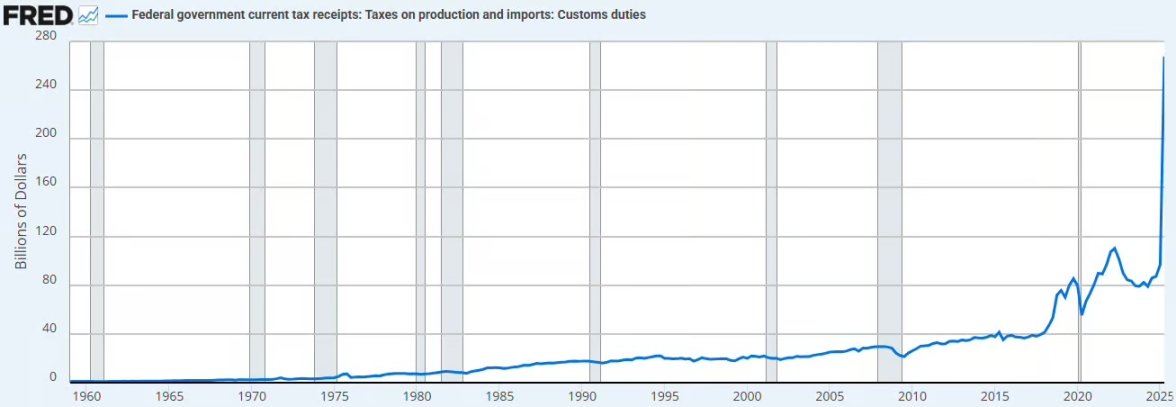

Oczekiwane wpływy z ceł: Przy założeniu stawki celnej na poziomie 13%, oczekuje się, że roczne wpływy z ceł wzrosną o 380 miliardów dolarów. Poniższy wykres pokazuje dotychczasowy wpływ ceł.

Źródło danych: Federal Reserve Economic Database

To spowoduje odpływ płynności z sektora prywatnego i powrót środków do rachunków fiskalnych sektora publicznego.

Uważamy, że nawet jeśli ten ruch nie wywoła deflacji, to przyniesie presję deflacyjną.

Cięcia wydatków: Congressional Budget Office (CBO) szacuje, że w ciągu najbliższych dziesięciu lat wydatki zostaną zredukowane o 1.2–1.3 biliona dolarów, w tym reformy Medicaid, cięcia w programie Supplemental Nutrition Assistance Program (SNAP) itd., co przekłada się na około 125 miliardów dolarów rocznie mniej wydatków.

Sumując wzrost wpływów z ceł i cięcia wydatków, łącznie daje to 505 miliardów dolarów rocznego zacieśnienia fiskalnego, co stanowi 1,7% amerykańskiego PKB.

Jednak w 2026 roku USA wprowadzą skuteczne ulgi podatkowe dla firm, w tym zwolnienie z podatku napiwków, a także co roku dodatkowe 35 miliardów dolarów wydatków na infrastrukturę, obronność, szpitale wiejskie, NASA i inne obszary.

Te działania mogą zrównoważyć zacieśnienie fiskalne wynikające z ceł i cięć wydatków, ale czy będą wystarczające?

Jeśli bitcoin rzeczywiście ponownie wyprzedza płynność na szczycie cyklu, uważamy, że obecnie „wyprzedzająco” reaguje właśnie na negatywny wpływ zacieśnienia polityki fiskalnej na płynność.

Być może często słyszysz w wywiadach, jak Bessent mówi: „Chcemy pobudzić gospodarkę poprzez sektor prywatny.”

Zgadzamy się z tym kierunkiem, ale proces osiągnięcia tego celu może być pełen wyzwań. Dlatego administracja Trumpa nalegała na znaczne obniżki stóp procentowych, aby ułatwić przejście do nowego modelu gospodarczego.

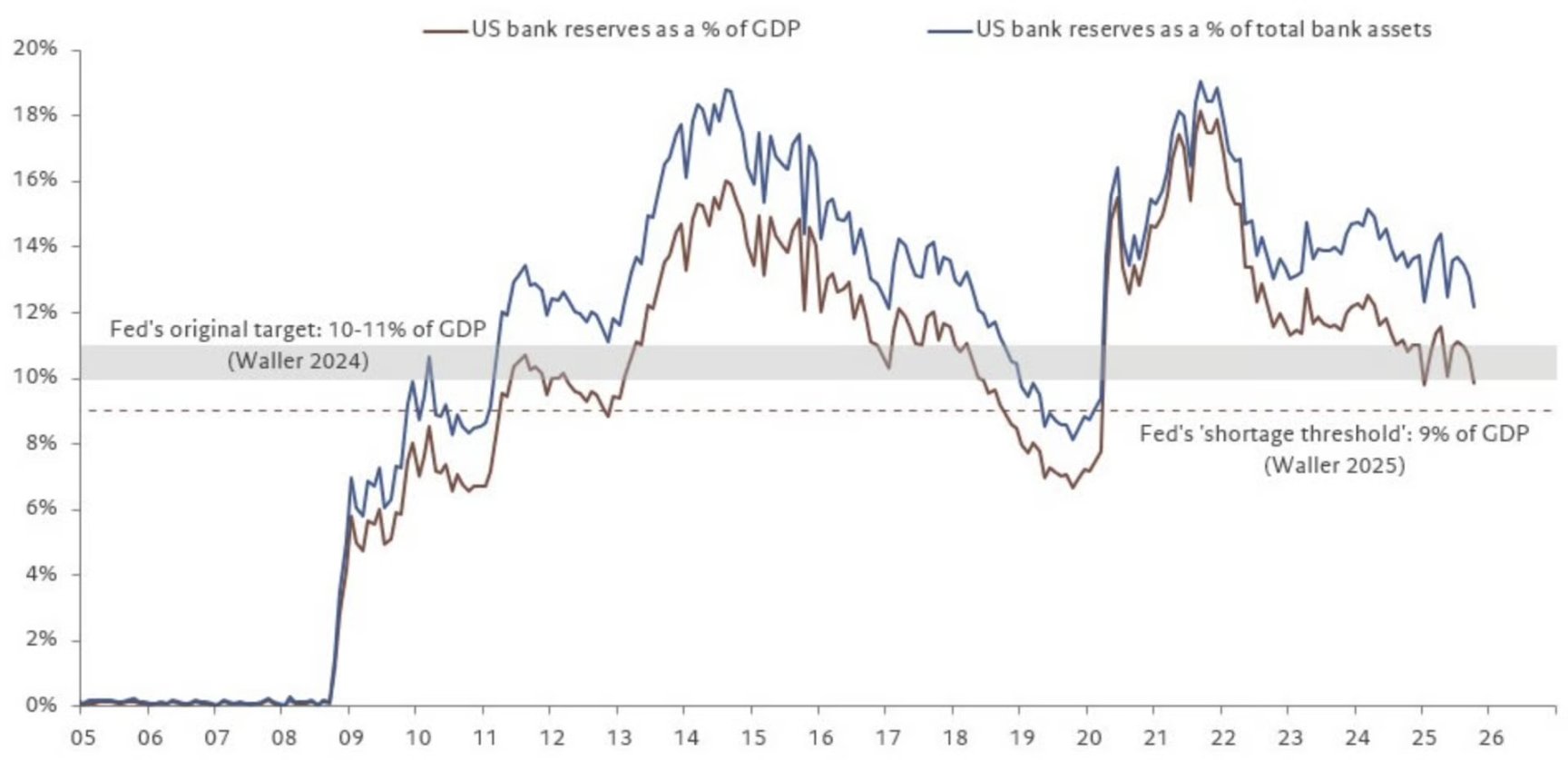

Płynność sektora bankowego

Oprócz powyższych potencjalnych zmian w polityce fiskalnej, obserwujemy również zacieśnianie płynności w sektorze bankowym.

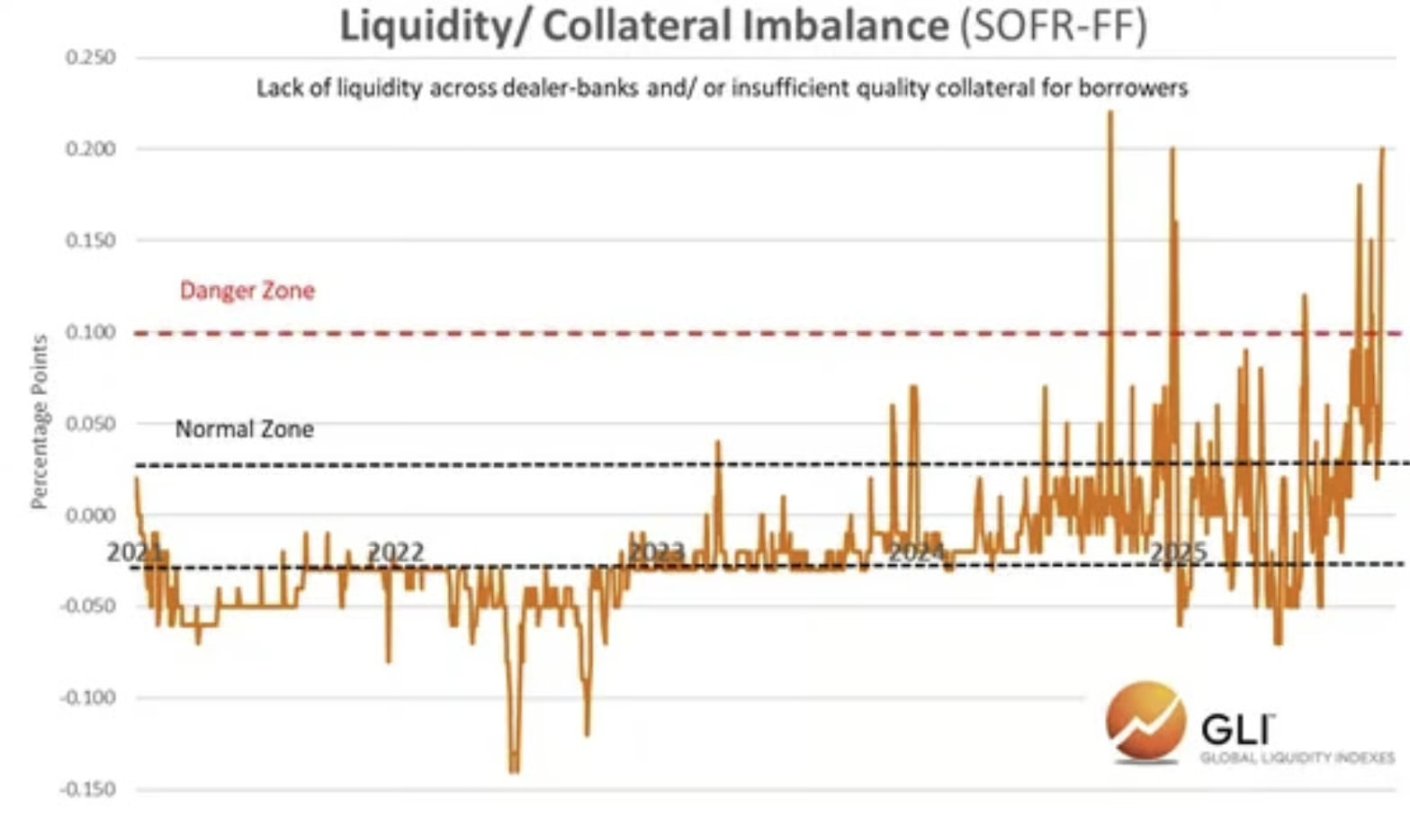

Poniższy wykres pokazuje, że w okresie overnight narasta nierównowaga między płynnością a dostępnymi zabezpieczeniami wśród banków będących animatorami rynku. Wskazuje to, że rynek pieniężny doświadcza niedoboru płynności — animatorzy rynku mają albo za mało gotówki, albo za mało zabezpieczeń.

To zjawisko jest zgodne z następującymi czynnikami:

- Zacieśnienie fiskalne;

- Kontynuacja redukcji bilansu przez Fed;

- Odbudowa salda ogólnego rachunku Departamentu Skarbu.

Źródło danych: Global Liquidity Indexes

W miarę narastania tych czynników rezerwy bankowe zbliżają się do poziomu niedoboru wyznaczonego przez Fed.

Źródło danych: @fwred

Podsumowując, wiele sygnałów wskazuje, że problemy się nawarstwiają, a zachowanie rynku obligacji wydaje się to potwierdzać.

Podsumowanie

Jest oczywiste, że na szczytach dwóch poprzednich cykli bitcoin wyprzedzał globalną płynność. W cyklu 2021 roku bitcoin wyczuł z wyprzedzeniem tendencję do wysokiej inflacji i podwyżek stóp; wówczas administracja Bidena promowała przejście gospodarki na model z dominującą rolą polityki fiskalnej, co było kluczowym czynnikiem napędzającym płynność bitcoina w tym cyklu.

A jak jest teraz?

Stopniowo wychodzimy z modelu opartego na dominacji polityki fiskalnej. Naszym zdaniem, w trakcie tej transformacji aktywa ryzykowne mogą być narażone na negatywny wpływ.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

a16z: 17 potencjalnych trendów w kryptowalutach na 2026 rok

Obejmuje inteligentne agenty i sztuczną inteligencję, stablecoiny, tokenizację i finanse, prywatność i bezpieczeństwo, a także rozszerza się na rynki predykcyjne, SNARK-i oraz inne zastosowania.

Jak stać się superjednostką Web3?

Przewodnik po osobistym przebudzeniu w erze AI+Crypto.