Przewodnik dla początkujących DeFi (część 1): Zobacz, jak wieloryb AAVE zarabia 100% APR, arbitrażując różnice w oprocentowaniu przy użyciu 10 milionów dolarów

Autor chciałby rozpocząć nową serię artykułów, które pomogą czytelnikom szybko zaznajomić się z DeFi, a także, na podstawie rzeczywistych danych transakcyjnych DeFi wielorybów, analizować zyski i ryzyko różnych strategii. Liczę na Wasze wsparcie. W pierwszym odcinku chciałbym zacząć od ostatnio bardzo popularnej strategii arbitrażu na różnicy stóp procentowych, a także w połączeniu z alokacją środków przez dużych graczy na AAVE przeanalizować szanse i ryzyka tej strategii.

Autor: @Web3Mario

Streszczenie: W ostatnim czasie, wraz ze zmianami w otoczeniu regulacyjnym, protokoły DeFi dzięki entuzjazmowi traderów on-chain wobec aktywów kryptowalutowych oferują znacznie wyższe stopy zwrotu niż tradycyjne produkty finansowe. Ma to pozytywne znaczenie dla dwóch grup użytkowników. Po pierwsze, dla niektórych traderów, po tym jak ceny większości blue chipowych kryptowalut przebiły historyczne maksima, rozsądne jest zmniejszenie dźwigni i poszukiwanie niskiego ryzyka alpha w produktach oszczędnościowych. Jednocześnie, w makroekonomicznym cyklu obniżek stóp procentowych, dla większości osób niezwiązanych z kryptowalutami, ulokowanie wolnych środków w DeFi pozwala cieszyć się wyższymi zyskami. Dlatego chciałbym rozpocząć nową serię artykułów, które pomogą Wam szybko rozpocząć przygodę z DeFi, analizując zyski i ryzyka różnych strategii na podstawie rzeczywistych danych wielorybów DeFi. Mam nadzieję na Wasze wsparcie. W pierwszym odcinku chciałbym zacząć od popularnej ostatnio strategii arbitrażu stóp procentowych i przeanalizować jej szanse i ryzyka na podstawie alokacji kapitału dużych graczy na AAVE.

Jakie są typowe scenariusze arbitrażu stóp procentowych w świecie DeFi

Najpierw należy wyjaśnić osobom mniej zaznajomionym z finansami, czym jest arbitraż stóp procentowych. Tak zwany arbitraż stóp procentowych (Interest Rate Arbitrage), znany również jako carry trade, to strategia arbitrażowa polegająca na wykorzystaniu różnic w stopach procentowych pomiędzy różnymi rynkami, walutami lub instrumentami dłużnymi. Mówiąc prościej, polega to na pożyczaniu taniego kapitału i inwestowaniu go w aktywa o wyższej stopie zwrotu, aby zarobić na różnicy. Innymi słowy, arbitrażysta pożycza środki po niskim koszcie, a następnie inwestuje je w aktywa o wyższej rentowności, zarabiając na różnicy w oprocentowaniu.

Przykładem najpopularniejszej strategii w tradycyjnych finansach, preferowanej przez fundusze hedgingowe, jest carry trade na linii USA-Japonia. Wiadomo, że Japonia od dawna utrzymuje bardzo niskie stopy procentowe w ramach polityki YCC, a realne stopy są nawet ujemne. Tymczasem dolar amerykański pozostaje w środowisku wysokich stóp procentowych, co tworzy różnicę pomiędzy dwoma rynkami finansowania. Fundusze hedgingowe wykorzystują amerykańskie obligacje jako aktywa zabezpieczające i pożyczają jeny z różnych źródeł, po czym kupują wysokodywidendowe aktywa japońskich konglomeratów lub wymieniają je na dolary, aby kupić inne aktywa o wysokiej stopie zwrotu (PS: to jedna z ulubionych strategii Warrena Buffetta). Zaletą tej strategii jest zwiększenie efektywności dźwigni finansowej, a sama skala tego arbitrażu może wpływać na ceny globalnych aktywów ryzykownych. Dlatego po rezygnacji Banku Japonii z YCC w ubiegłym roku każda podwyżka stóp miała ogromny wpływ na ceny aktywów ryzykownych.

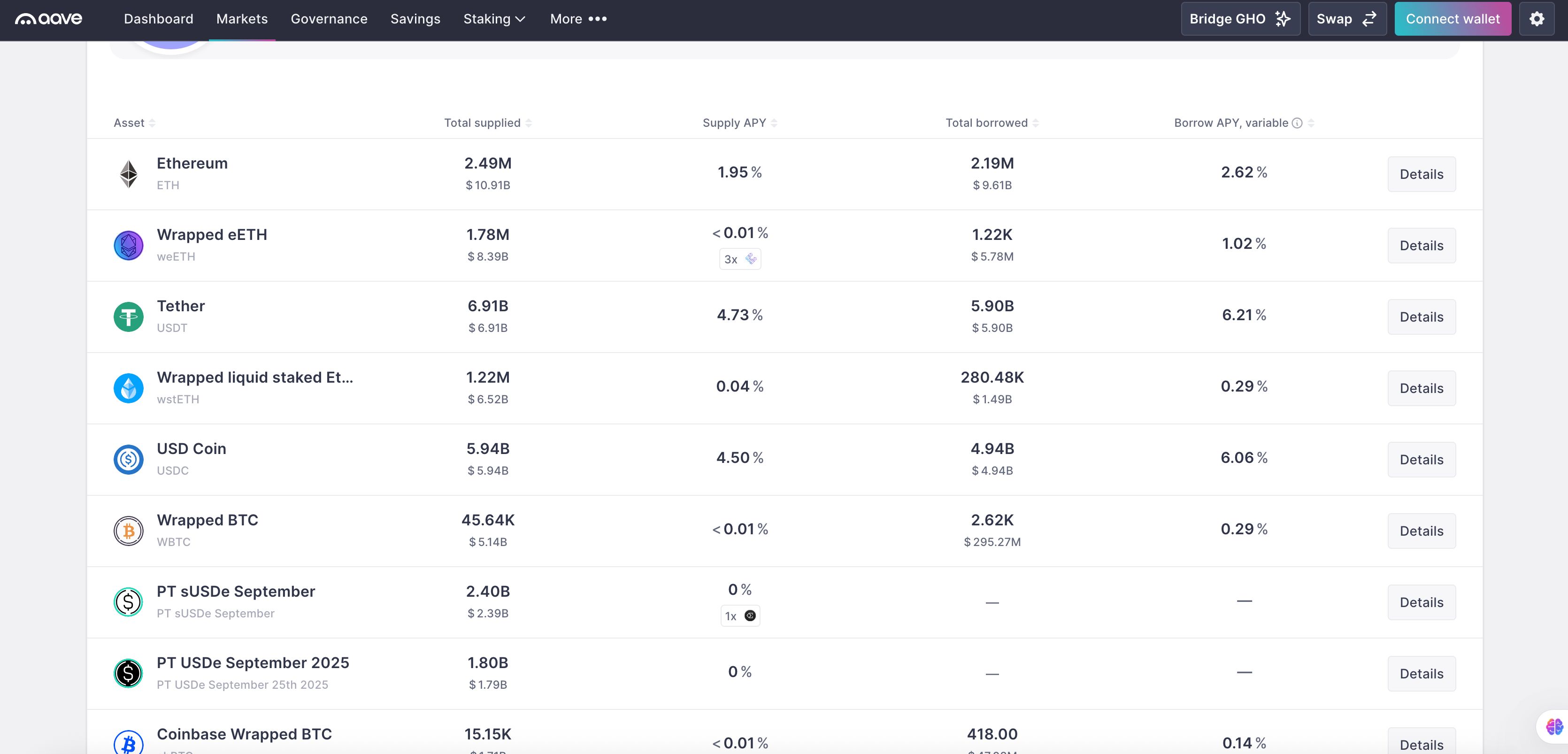

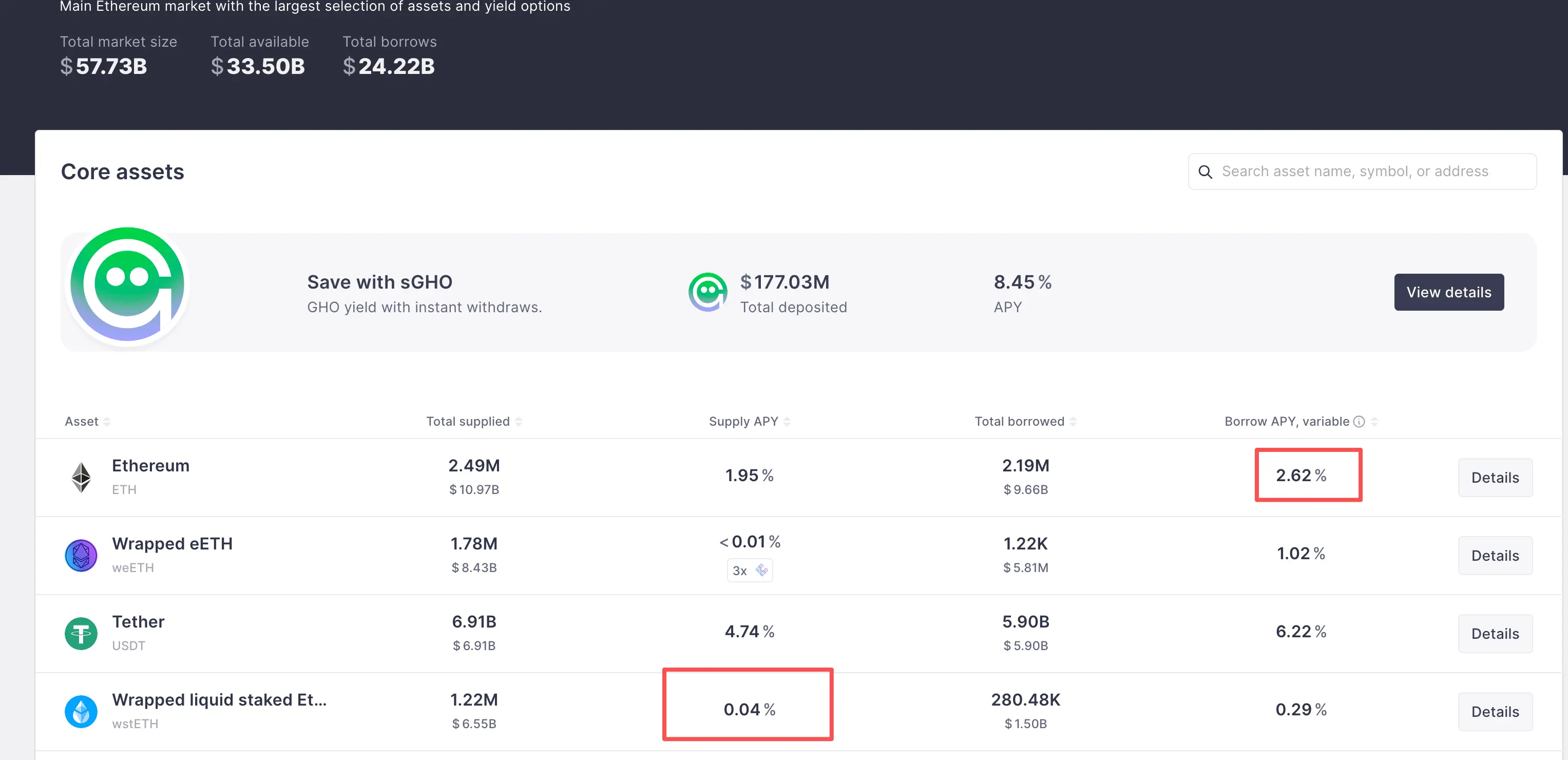

W świecie DeFi istnieją dwa główne innowacyjne obszary: zdecentralizowane giełdy DEX oraz zdecentralizowane protokoły pożyczkowe Lending. Pierwsze dotyczą strategii arbitrażu cenowego, których nie omawiamy w tym artykule, natomiast drugie są głównym źródłem strategii arbitrażu stóp procentowych. Zdecentralizowane protokoły pożyczkowe pozwalają użytkownikom zastawić określone aktywa kryptowalutowe jako zabezpieczenie i pożyczyć inne aktywa. Szczegóły zależą od mechanizmu likwidacji, wymagań dotyczących wskaźnika zabezpieczenia i sposobu ustalania stóp procentowych, ale skupimy się na najpopularniejszym obecnie modelu „overcollateralized lending”. Na przykładzie AAVE, możesz zastawić dowolne obsługiwane aktywo kryptowalutowe i pożyczyć inne. W tym procesie Twoje zabezpieczenie nadal generuje natywny zysk oraz zysk z udostępnienia na platformie, czyli tzw. Supply APY. Wynika to z faktu, że większość protokołów pożyczkowych działa w modelu Peer To Pool, gdzie Twoje zabezpieczenie trafia do wspólnej puli kapitału, stanowiąc źródło środków dla pożyczkobiorców, którzy płacą odsetki do tej puli – stąd pochodzi zysk z udostępnienia. Ty natomiast płacisz odsetki od pożyczonych aktywów, czyli Borrow APY.

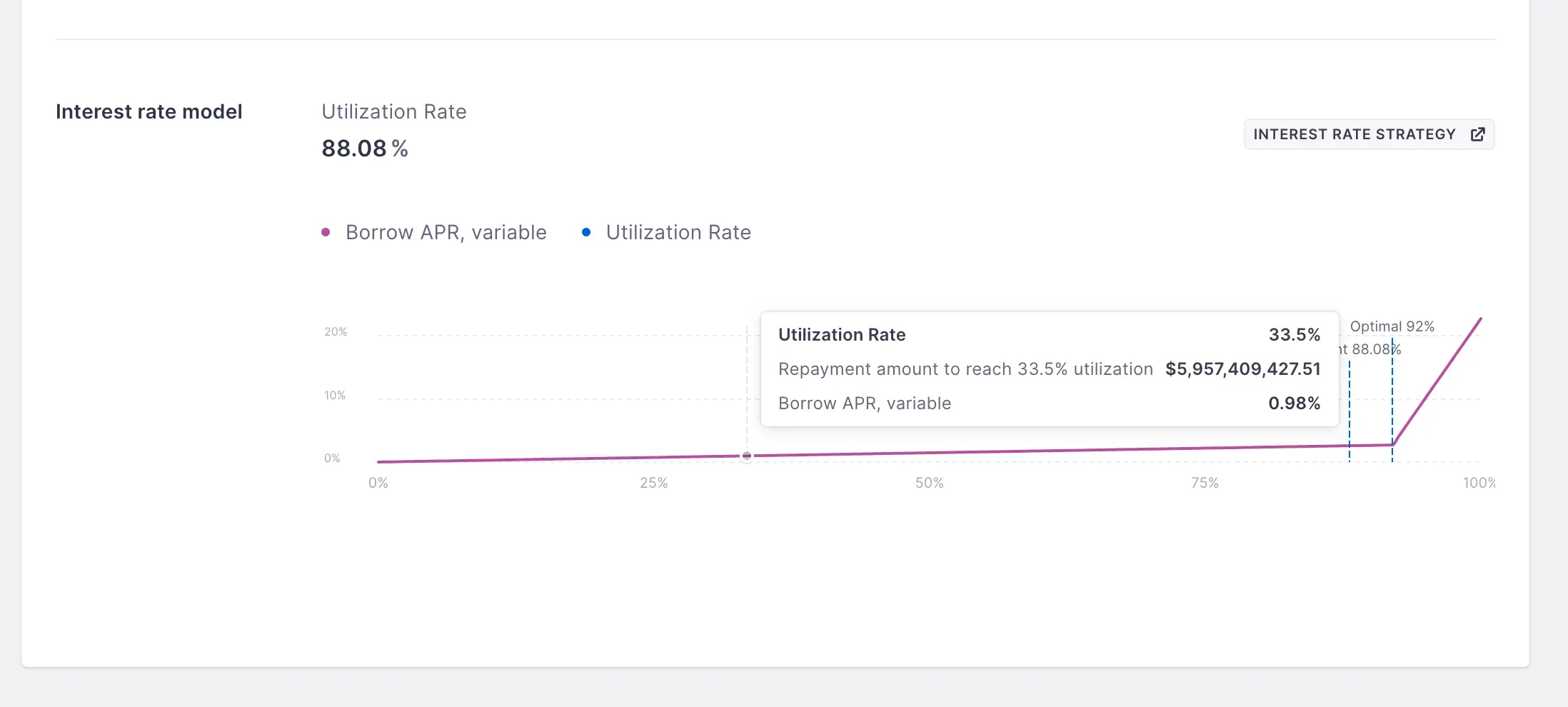

Obie te stopy procentowe są zmienne i w AAVE są ustalane przez krzywą stóp procentowych. Im wyższe wykorzystanie puli kapitału, tym wyższe stopy procentowe. Takie rozwiązanie wynika z faktu, że w modelu Peer To Pool pożyczki nie mają określonego terminu zapadalności, co upraszcza protokół i zwiększa płynność środków dla udzielających pożyczek – nie muszą oni czekać do terminu zapadalności, aby odzyskać kapitał. Jednak aby wymusić spłatę przez pożyczkobiorców, protokół podnosi stopy procentowe, gdy płynność w puli spada, co zmusza pożyczkobiorców do spłaty i utrzymuje dynamiczną równowagę płynności, najlepiej odzwierciedlając rzeczywiste potrzeby rynku.

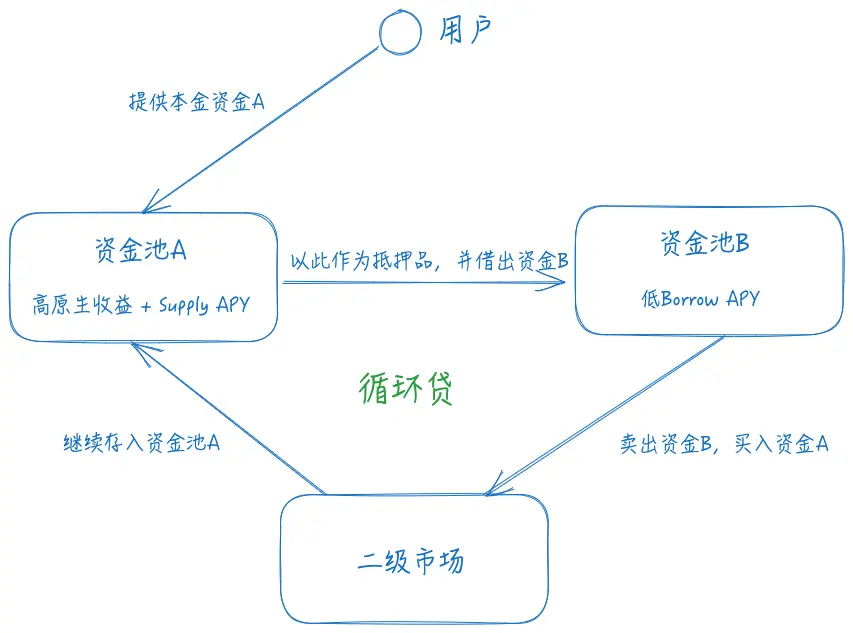

Po zrozumieniu tych podstawowych informacji, wyjaśnijmy, jak działa arbitraż stóp procentowych. Najpierw należy znaleźć aktywa o wysokim natywnym zysku + wysokim Supply APY jako zabezpieczenie, następnie znaleźć ścieżkę pożyczki z niskim Borrow APY, a na końcu na rynku wtórnym ponownie kupić zabezpieczenie za pożyczone środki i powtórzyć powyższe kroki, zwiększając dźwignię finansową.

Osoby z podstawową wiedzą finansową łatwo zauważą, że ta ścieżka niesie dwa ryzyka:

l Ryzyko kursowe: Jeśli aktywo A względem aktywa B ulegnie deprecjacji, łatwo może dojść do ryzyka likwidacji. Wyobraź sobie, że Twoim zabezpieczeniem jest ETH, a pożyczasz USDT – jeśli cena ETH spadnie, Twój wskaźnik zabezpieczenia będzie niewystarczający i grozi Ci likwidacja.

l Ryzyko stopy procentowej: Jeśli Borrow APY w puli B przewyższy łączny zysk w puli A, strategia przynosi straty.

l Ryzyko płynności: Płynność wymiany między aktywami A i B decyduje o kosztach wejścia i wyjścia ze strategii arbitrażowej. Jeśli płynność gwałtownie spadnie, skutki mogą być poważne.

Aby przeciwdziałać ryzyku kursowemu, w większości strategii arbitrażu stóp procentowych DeFi wybiera się dwa aktywa o powiązanych cenach, aby uniknąć dużych odchyleń. Główne ścieżki to LSD oraz Yield Bearing Stablecoin. Różnica zależy od tego, w jakiej walucie zarządzany jest kapitał. Jeśli jest to aktywo ryzykowne, poza arbitrażem stóp procentowych można nadal korzystać z natywnego alpha, np. używając stETH od Lido jako zabezpieczenia i pożyczając ETH. Ta ścieżka była bardzo popularna podczas LSDFi Summer. Wybór powiązanych aktywów ma jeszcze jedną zaletę – wyższą maksymalną dźwignię, ponieważ AAVE ustawia wyższy Max LTV dla powiązanych aktywów, czyli tzw. E-Mode, gdzie przy wartości 93% teoretyczna maksymalna dźwignia wynosi 14x. Według obecnych stóp zwrotu, na przykładzie AAVE, stopa zwrotu z wsthETH to natywny zysk ETH 2,7% + 0,04% Supply APY, a Borrow APY dla ETH to 2,62%, co daje różnicę 0,12%. Potencjalna stopa zwrotu tej strategii to 2,74% + 13 * 0,12% = 4,3%.

Ryzyko stopy procentowej i płynności można ograniczać jedynie poprzez ciągły monitoring obu stóp procentowych i płynności, na szczęście nie prowadzi to do natychmiastowej likwidacji, więc wystarczy odpowiednio szybko zareagować.

Jak wieloryb AAVE zarabia 100% APR na arbitrażu stóp procentowych, wykorzystując 10 milionów dolarów

Przyjrzyjmy się teraz, jak wieloryby DeFi wykorzystują arbitraż stóp procentowych do osiągania ponadprzeciętnych zysków. W poprzednich artykułach wspominałem, że AAVE kilka miesięcy temu zaakceptowało PT-USDe od Pendle jako zabezpieczenie. To całkowicie pobudziło zyskowność strategii arbitrażu stóp procentowych. Na oficjalnej stronie AAVE widać, że PT-USDe jest stale na limicie podaży, co pokazuje popularność tej strategii.

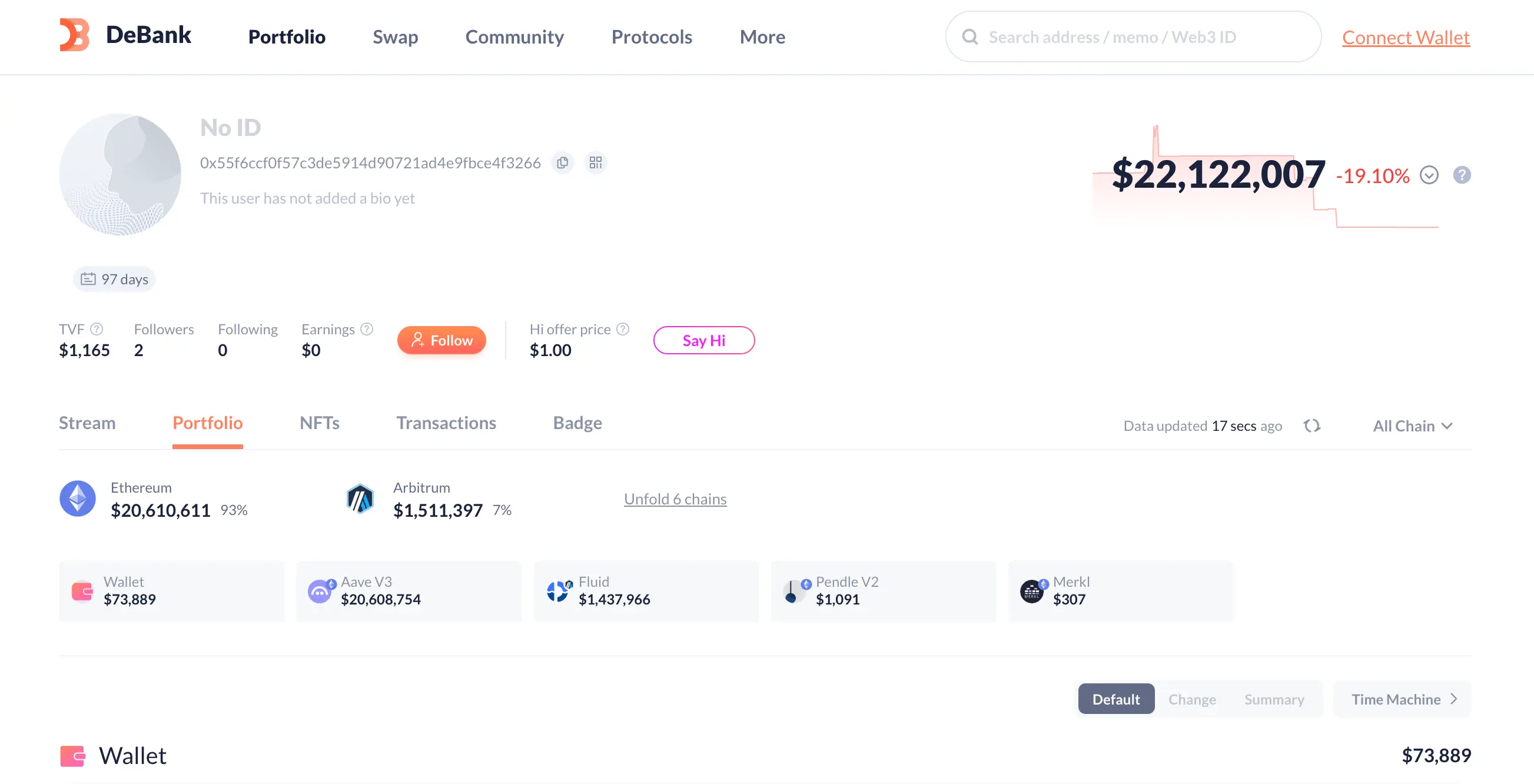

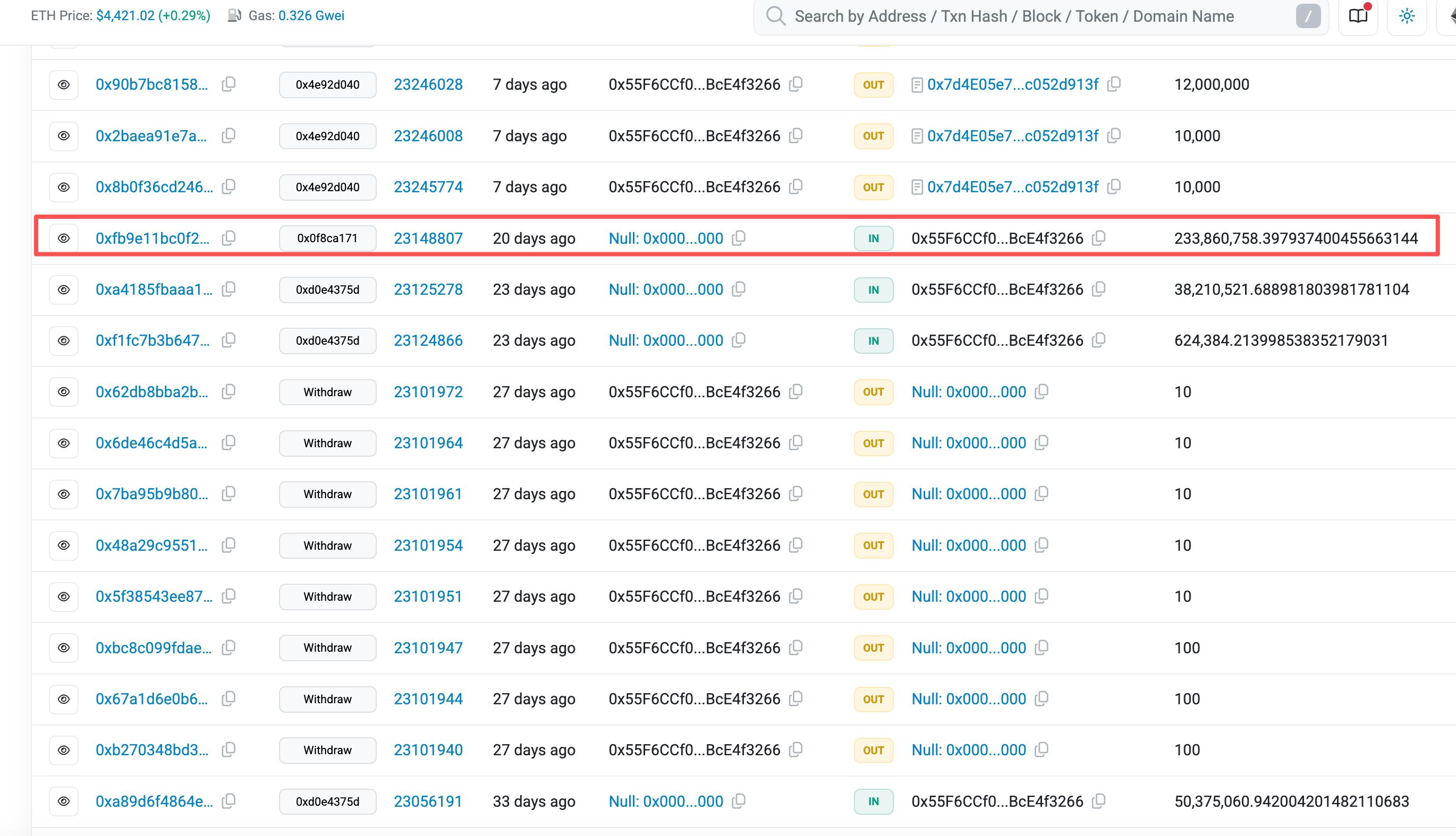

Wybierzmy największego wieloryba DeFi pod względem wielkości zabezpieczenia na tym rynku – 0x55F6CCf0f57C3De5914d90721AD4E9FBcE4f3266 – i przeanalizujmy jego alokację kapitału oraz potencjalną stopę zwrotu. Całkowita wartość aktywów tego konta wynosi 22M USD, z czego większość jest przeznaczona na powyższą strategię.

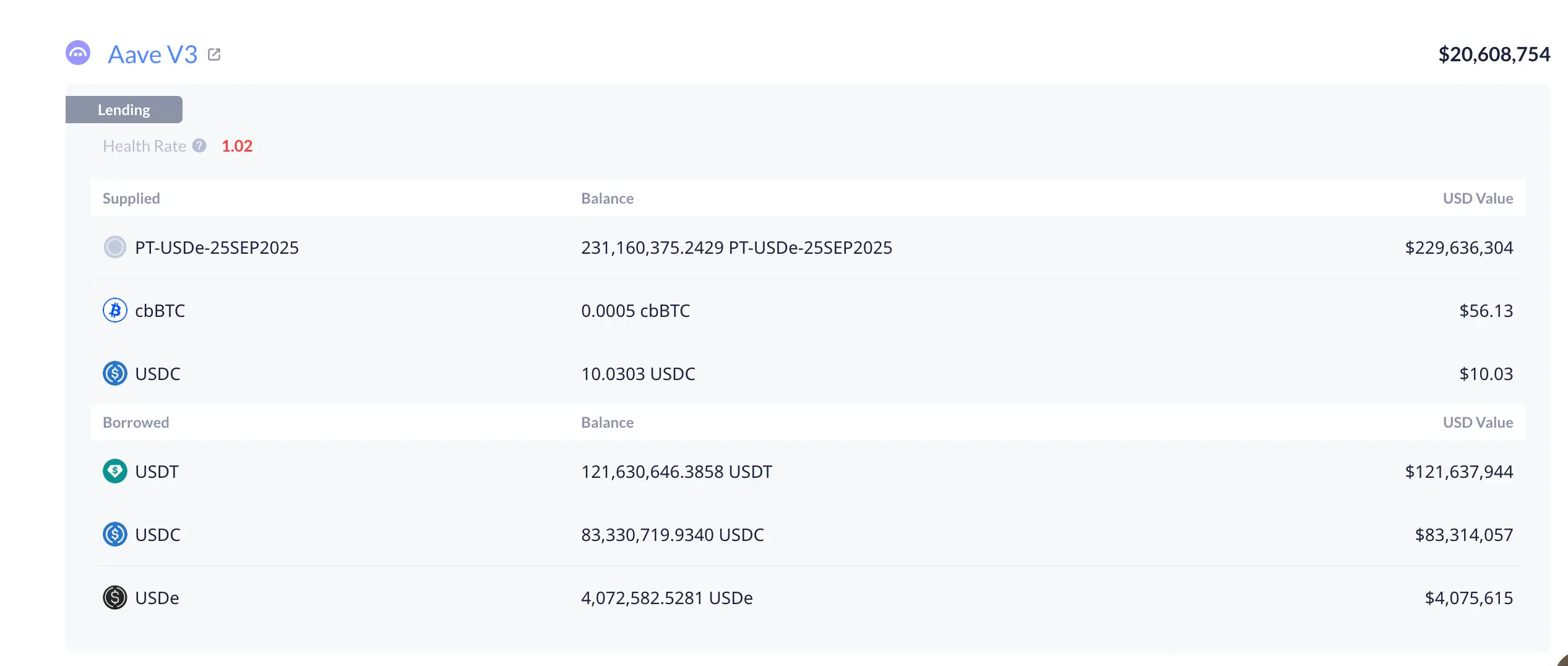

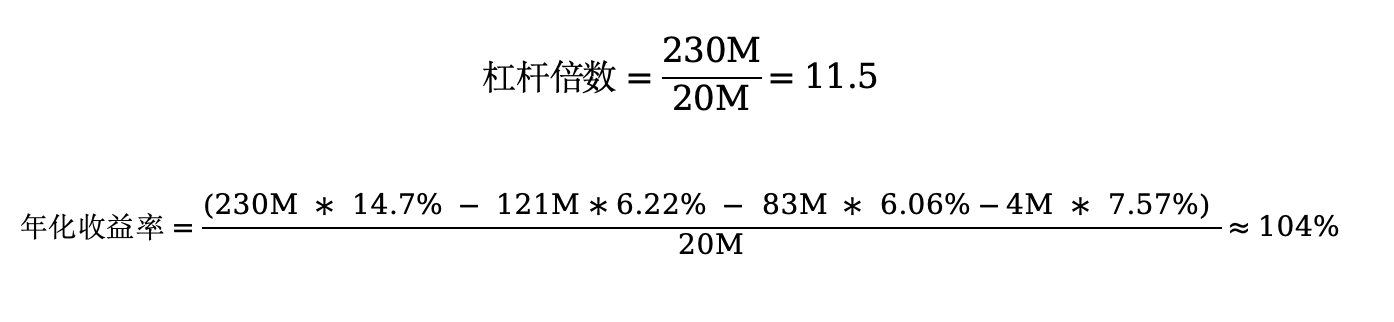

Widać, że konto to korzysta z dwóch rynków pożyczkowych: 20,6M w ekosystemie AAVE i 1,4M w Fluid. Jak pokazano na wykresie, na AAVE wykorzystuje 20M kapitału, aby uzyskać ekspozycję na około 230M PT-USDe, a odpowiednie pożyczki to 121M USDT, 83M USDC i 4M USDe. Obliczmy teraz jego APR i dźwignię.

Zgodnie ze stopą PT-USDe w momencie otwarcia pozycji, główna stopa została zablokowana 15 sierpnia o 20:24, co oznacza, że stopa otwarcia wynosiła 14,7%.

Obecnie Borrow APY dla USDT na AAVE wynosi 6,22%, dla USDC 6,06%, a dla USDe 7,57%. Możemy obliczyć dźwignię i całkowitą stopę zwrotu: 11,5x i 104%. Jakie to kuszące liczby!

Jak początkujący w DeFi mogą powtórzyć strategię wielorybów

W rzeczywistości, dla początkujących w DeFi, powtórzenie takiej strategii arbitrażu stóp procentowych nie jest trudne. Obecnie na rynku istnieje wiele zautomatyzowanych protokołów arbitrażu stóp procentowych, które pomagają zwykłym użytkownikom uniknąć skomplikowanej logiki pożyczek cyklicznych i umożliwiają otwarcie pozycji jednym kliknięciem. Jako że piszę z perspektywy rynku kupującego, nie podaję konkretnych nazw projektów – możecie je znaleźć samodzielnie.

Chciałbym jednak przypomnieć o trzech głównych ryzykach tej strategii:

1. W zakresie ryzyka kursowego, jak już wcześniej wspominałem, społeczność AAVE zaprojektowała Oracle dla aktywów PT. Mówiąc prosto, po aktualizacji oracla, który będzie śledził zmiany cen PT na rynku wtórnym, należy kontrolować dźwignię, aby uniknąć likwidacji przy dłuższym terminie zapadalności i dużych wahaniach cen.

2. W zakresie ryzyka stopy procentowej, użytkownicy muszą stale monitorować zmiany spreadu, a w przypadku jego zbieżności lub ujemnej wartości – odpowiednio dostosować pozycje, aby uniknąć strat.

3. W zakresie ryzyka płynności, zależy ono głównie od fundamentów projektu generującego zysk. W przypadku poważnego kryzysu zaufania płynność szybko wyschnie, a straty przy wyjściu ze strategii mogą być znaczne. Użytkownicy powinni zachować czujność i śledzić postępy projektu.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Słabość ceny SOL pogłębia się pomimo silnych fundamentów: czy kluczowe wsparcie może wywołać odbicie?

Prezydent Polski zawetował ustawę o kryptowalutach, wywołując poważny konflikt polityczny

Dlaczego Bitcoin, Ethereum i XRP dziś rosną

Hyperbridge: osiągnięcie progu rentowności przy obsłudze 10 milionów wiadomości rocznie!