Aktywne tokenizowane pożyczki prywatne zbliżają się do 16 miliardów dolarów, APR spada poniżej 10%

Aktywne pożyczki w tokenizowanym prywatnym kredycie przekraczają obecnie 15,95 miliarda dolarów, co sygnalizuje szybki wzrost, ale także wyraźniejsze linie podziału w wydajności protokołów.

Liczba pożyczek spada w miarę konsolidacji rynku tokenizowanego kredytu

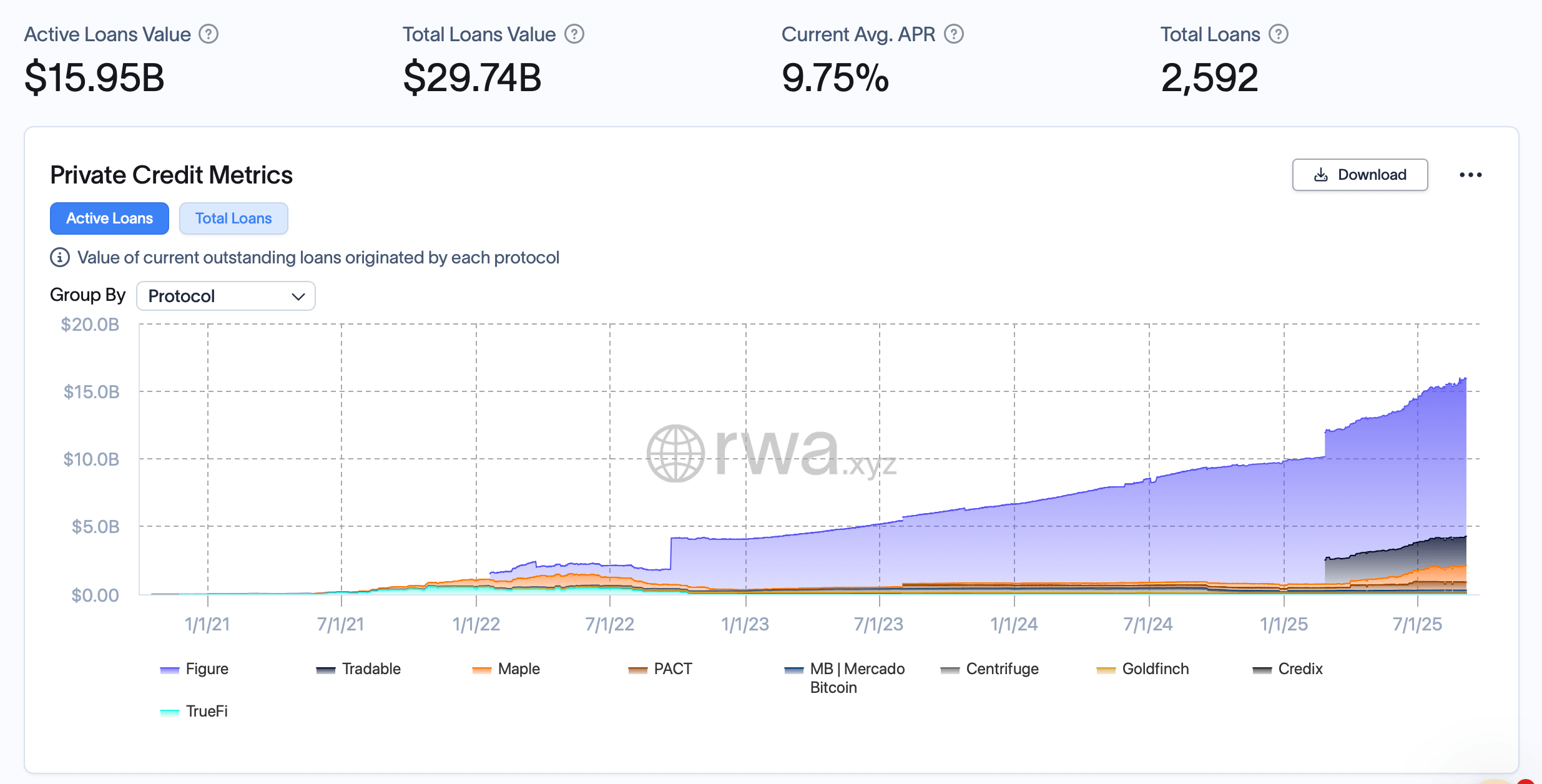

Tokenizowany prywatny kredyt znacznie się rozwinął od połowy czerwca, dodając ponad 2 miliardy dolarów w aktywnych pożyczkach i 4,3 miliarda dolarów w łącznej wartości udzielonych pożyczek. Według danych rwa.xyz z 6 września, aktywne pożyczki wynoszą 15,95 miliarda dolarów, podczas gdy łączna liczba udzielonych pożyczek osiągnęła 29,74 miliarda dolarów w ramach 2 592 pożyczek onchain. Średnia roczna stopa procentowa (APR) spadła z 10,33% do 9,75%, co sugeruje przesunięcie w kierunku pożyczek o niższym ryzyku lub bardziej konkurencyjnych.

Liczba pożyczek spadła z 2 665 do 2 592 w tym samym okresie, co wskazuje na to, że wzrost napędzają mniej liczne, ale większe transakcje. Figure pozostaje dominującym protokołem, obecnie posiadając 11,64 miliarda dolarów w aktywnych pożyczkach i odpowiadając za największy udział w rynku. Tradable, zbudowany na Zksync Era, również wyłonił się jako ważny gracz z 2,14 miliarda dolarów w aktywnych pożyczkach z ponad 5 miliardów dolarów udzielonych pożyczek.

Maple nadal się rozwija, posiadając 1,23 miliarda dolarów aktywnych pożyczek i 4,16 miliarda dolarów w łącznej wartości pożyczek, choć zmaga się z 47 milionami dolarów niespłaconych zobowiązań. PACT, aktywny na Aptos, wykazuje najwyższą średnią bazową APY na poziomie 29,35%, w połączeniu z największą sumą niespłaconych pożyczek wynoszącą 117 milionów dolarów. Dla porównania, Credix i Centrifuge wykazują wzrost bez niespłaconych pożyczek, podczas gdy Goldfinch utrzymuje 64 miliony dolarów w aktywnych pożyczkach przy APY na poziomie 12,42%.

Protokoły konkurują obecnie nie tylko pod względem wolumenu udzielanych pożyczek, ale także zarządzania ryzykiem. Chociaż niespłacone pożyczki pozostają ograniczone do Maple i PACT, ich skala wskazuje na znaczenie weryfikacji kredytowej, gdy platformy zdecentralizowanych finansów (DeFi) coraz głębiej wchodzą w obszar pożyczek powiązanych z rzeczywistym światem.

Ogólny wzrost podkreśla przyspieszenie adopcji tokenizowanego kredytu. Przy wzroście aktywnych pożyczek o ponad 14% od czerwca i tendencji spadkowej APR, protokoły wydają się dojrzewać, oferując możliwości pożyczek na wzór instytucjonalny, jednocześnie absorbując ryzyko kredytowe w przejrzysty, onchainowy sposób.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Komisja Europejska rozważa powołanie jednego nadzorcy na wzór SEC dla rynku kryptowalut i giełd papierów wartościowych: FT

Komisja Europejska, wspierana przez prezes Europejskiego Banku Centralnego, zaproponuje utworzenie jednolitego organu nadzorczego nad giełdami kryptowalut, giełdami papierów wartościowych oraz izbami rozliczeniowymi, wzorowanego na amerykańskiej SEC, poinformował FT. Propozycja może rozszerzyć uprawnienia istniejącego Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych na podmioty działające transgranicznie. Celem tego działania jest ułatwienie europejskim firmom rozwoju działalności poza granicami bez konieczności radzenia sobie z licznymi krajowymi i regionalnymi regulatorami.

Oprócz spekulacji na Meme, na jakie projekty jeszcze warto zwrócić uwagę?

Kompleksowy przegląd ekosystemu x402: protokoły, infrastruktura i aplikacje.

Czy blockchain może okiełznać problem własności intelektualnej sztucznej inteligencji?

Analiza cen kryptowalut 10-27: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, UNISWAP: UNI, BITTENSOR: TAO