Autor: Zuo Ye

Cykl wynika z dźwigni finansowej – od szybko rosnących i upadających meme coinów po 80-letnie fale technologiczne Kondratiewa. Ludzie zawsze znajdują siłę, wiarę lub sposób organizacji, by tworzyć więcej bogactwa. Prześledźmy pokrótce aktualne miejsce w historii, by zrozumieć, dlaczego powiązania kryptowalut, akcji i obligacji są tak istotne.

Od wielkich odkryć geograficznych pod koniec XV wieku, rdzenie gospodarcze kapitalizmu przechodziły następujące zmiany:

• Hiszpania i Portugalia – fizyczne złoto i srebro + brutalne kolonialne plantacje

• Holandia – akcje + spółki akcyjne (Holenderska Kompania Wschodnioindyjska)

• Wielka Brytania – standard złota + różnice kolonialne (rządy siły, projektowanie systemowe, imperialne przywileje)

• USA – dolar + amerykańskie obligacje + bazy wojskowe (rezygnacja z bezpośredniej kolonizacji, kontrola kluczowych punktów)

Warto zauważyć, że następcy przejmują zalety i wady poprzedników – np. Wielka Brytania również stosowała spółki akcyjne, a USA prowadziły rządy siły. Tu podkreślamy innowacje nowych hegemonów. Na tej podstawie można zauważyć dwie główne cechy klasycznego kapitalizmu:

• Prawo Koppa hegemonii: tak jak zwierzęta mają tendencję do ewolucji w większe formy, rozmiar rdzenia gospodarczego stale rośnie (Holandia->Wielka Brytania->USA);

• Cykl zadłużenia gospodarczego: aktywa fizyczne i produkcja ustępują miejsca finansom, klasyczna ścieżka kapitalistycznego mocarstwa to zyskiwanie na innowacjach finansowych;

• Ostateczny krach dźwigni: od holenderskich akcji po instrumenty pochodne Wall Street, presja na zwrot z inwestycji sprawia, że zabezpieczenia tracą na wartości, dług nie może zostać spłacony, a nowe gospodarki zajmują miejsce starych.

USA osiągnęły już maksymalną skalę globalnej dominacji; teraz nastąpi długi okres wzajemnych powiązań i współzależności.

Amerykańskie obligacje ostatecznie wymkną się spod kontroli, jak Imperium Brytyjskie po wojnach burskich, ale by zakończyć to godnie, potrzebne są produkty finansowe, takie jak kryptowaluty, akcje i obligacje, które wydłużą czas do krachu zadłużenia.

Kryptowaluty, akcje i obligacje wzajemnie się wspierają; złoto i BTC wspólnie podtrzymują amerykańskie obligacje jako zabezpieczenie, stablecoiny wspierają globalną adopcję dolara, co sprawia, że proces delewarowania staje się bardziej uspołeczniony.

6 sposobów łączenia kryptowalut, akcji i obligacji

Wszystko, co daje radość, jest jedynie iluzją.

Wzrost i komplikacja to naturalne prawa wszystkich instrumentów finansowych, a nawet organizmów. Gdy gatunek osiąga szczyt, pojawia się chaos i coraz bardziej złożone cechy, jak rogi czy pióra, będące reakcją na rosnące trudności w rozmnażaniu.

Tokenomika zaczęła się od bitcoin, tworząc z niczego łańcuchowy system finansowy. Kapitalizacja rynkowa BTC wynosząca 2 biliony dolarów, w porównaniu z prawie 40 bilionami dolarów amerykańskich obligacji, może jedynie łagodzić sytuację. Ray Dalio często promuje złoto jako zabezpieczenie przed dolarem – z podobnych powodów.

Płynność rynku akcji staje się nowym filarem tokenów. Rynek Pre IPO daje możliwość tokenizacji, a akcje na blockchainie stają się nowym nośnikiem po elektronizacji. Strategia DAT (skarbca) będzie głównym tematem pierwszej połowy 2025 roku.

Warto jednak zauważyć, że tokenizacja amerykańskich obligacji na blockchainie jest oczywista, ale emisja obligacji opartych na tokenach i tokenizacja obligacji korporacyjnych są dopiero w fazie prób, choć już zaczynają się małe wdrożenia.

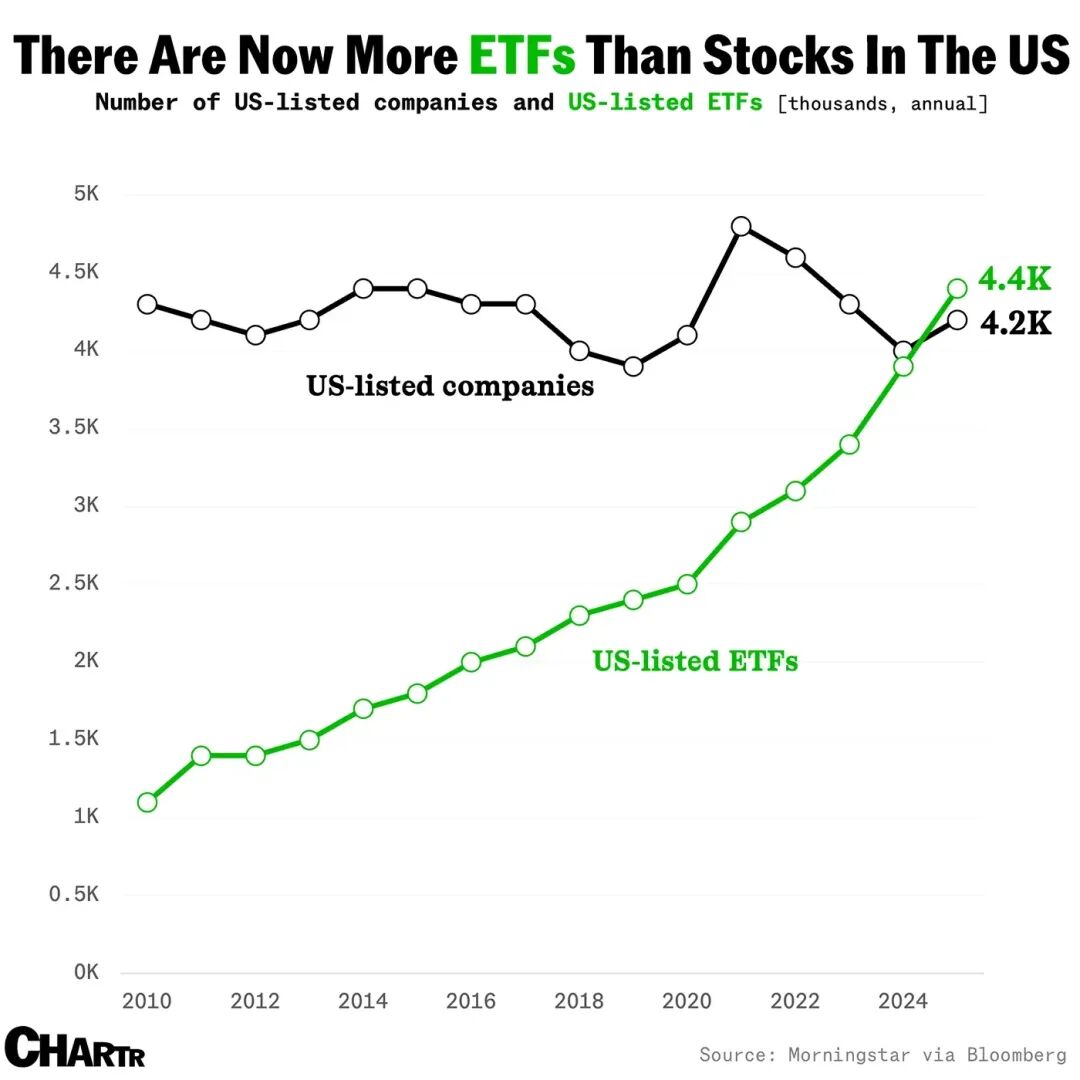

Opis obrazka: Wzrost liczby ETF

Źródło: @MarketCharts

Stablecoiny stają się niezależną narracją, tokenizowane fundusze i długi będą nowymi synonimami RWA, a fundusze indeksowe oraz złożone ETF-y powiązane z kryptowalutami, akcjami i obligacjami zaczynają przyciągać kapitał. Czy klasyczna historia ETF/indeksów pochłaniających płynność powtórzy się w świecie kryptowalut?

Nie możemy tego ocenić, ale altcoiny DAT i stakingowe ETF-y już ogłosiły początek nowego cyklu wzrostu dźwigni.

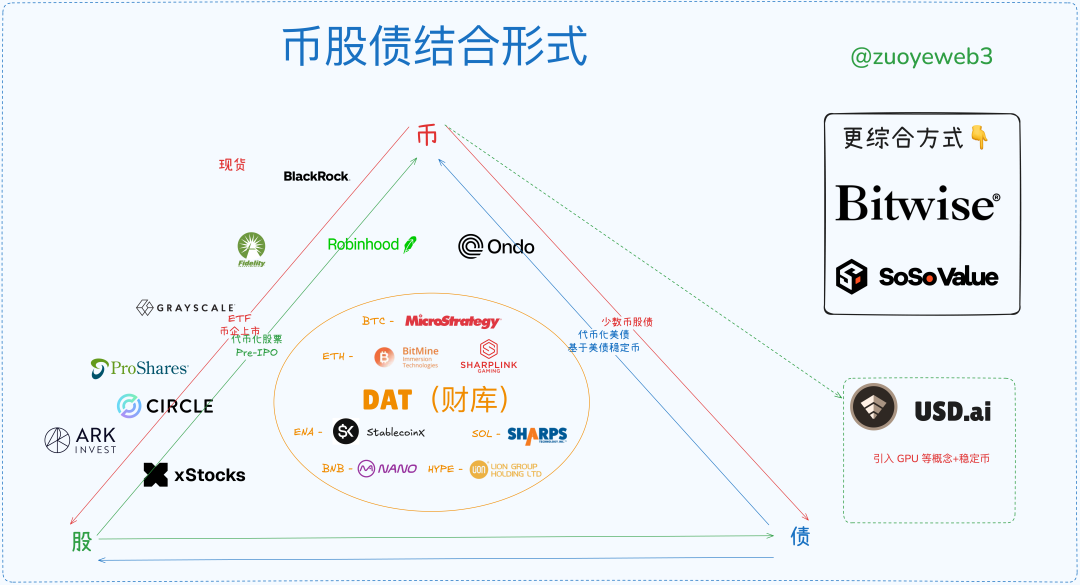

Opis obrazka: Formy połączenia kryptowalut, akcji i obligacji

Źródło: @zuoyeweb3

Tokeny jako zabezpieczenie tracą na sile zarówno w DeFi, jak i w tradycyjnych finansach. Na blockchainie potrzebne są USDC/USDT/USDS – w pewnym sensie wszystkie są wariantami amerykańskich obligacji. Poza blockchainem stablecoiny stają się nowym trendem. ETF-y i RWA już mają swoje wdrożenia.

Podsumowując, na rynku pojawiło się 6 głównych sposobów łączenia kryptowalut, akcji i obligacji:

• ETF (futures, spot, stakingowe, ogólne)

• Crypto-stock (finansowe przekształcenie zastosowań on-chain)

• Crypto-company IPO (Circle jako etapowy „sufit” trendu stablecoinów)

• DAT (MSTR crypto-stock-bond vs ETH crypto-stock vs ENA/SOL/BNB/HYPE coin)

• Tokenizowane amerykańskie obligacje, fundusze (temat Ondo RWA)

• Tokenizacja rynku Pre IPO (jeszcze bez wolumenu, niebezpieczny okres stagnacji, on-chain transformacja tradycyjnych finansów)

Nie da się przewidzieć końca cyklu dźwigni i momentu wyjścia, ale można nakreślić jego podstawowy obraz.

Teoretycznie, gdy pojawia się altcoin DAT, to już szczyt długiego cyklu, ale tak jak BTC może się utrzymywać wokół 100 tysięcy dolarów, dolar/amerykańskie obligacje decydują się na pełną wirtualizację, a uwolniony impet wymaga długiego czasu na przetrawienie przez rynek – czasem nawet 30 lat: od wojen burskich do porzucenia standardu złota przez Wielką Brytanię (1931-1902=29), system z Bretton Woods (1973-1944=29).

Dziesięć tysięcy lat to za długo, liczy się każda chwila – przynajmniej do połowy kadencji wyborczej w 2026 roku Crypto ma jeszcze rok dobrej passy.

Opis obrazka: Aktualny stan rynku kryptowalut, akcji i obligacji

Źródło: @zuoyeweb3

Analizując aktualną strukturę rynku, IPO firm kryptowalutowych to najbardziej ekskluzywna i niszowa ścieżka – tylko nieliczne firmy mogą wejść na amerykańską giełdę, co pokazuje, że sprzedaż własnych aktywów jest najtrudniejsza.

Alternatywnie, łatwiej jest sprzedawać już istniejące wysokiej jakości aktywa – np. BlackRock stał się niekwestionowanym liderem w dziedzinie spotowych ETF-ów BTC i ETH, a nowe ETF-y stakingowe i ogólne będą nowym polem rywalizacji.

Kolejno, strategia DAT (skarbca) firm wyprzedza konkurencję – to jedyny gracz, który zrealizował rotację kryptowalut, akcji i obligacji. Na bazie BTC można emitować obligacje, co wspiera cenę akcji, a nadwyżki inwestować w BTC. To pokazuje, że rynek uznaje BTC za bezpieczne zabezpieczenie i uznaje wartość samej firmy Strategy jako „reprezentanta” aktywów BTC.

Firmy skarbcowe ETH, takie jak BitMine i Sharplink, co najwyżej osiągnęły powiązanie kryptowalut z akcjami, ale nie przekonały rynku do emisji własnych obligacji (nie licząc emisji długu przy zakupie kryptowalut). Rynek częściowo uznaje wartość ETH, ale nie uznaje wartości samych firm skarbcowych ETH – mNAV poniżej 1 (wartość akcji niższa niż wartość posiadanych aktywów) to tylko skutek.

Jednak jeśli wartość ETH zostanie powszechnie uznana, wyścig na wysokiej dźwigni wyłoni zwycięzców, a po cyklu lewarowania i delewarowania przetrwają tylko ci, którzy uzyskają reprezentatywność ETH.

Tokenizowane akcje obecnie mają mniejszą skalę niż DAT, IPO czy ETF, ale mają największy potencjał aplikacyjny. Obecnie akcje są w formie elektronicznej, przechowywane na różnych serwerach, a w przyszłości będą bezpośrednio obracane na blockchainie – akcje staną się tokenami, a tokeny dowolnymi aktywami. Robinhood buduje własne ETH L2, xStocks wchodzi na Ethereum i Solana, SuperState’s Opening Bell pomaga Galaxy tokenizować akcje na Solana.

W przyszłości tokenizowane akcje będą rywalizować między Ethereum a Solana, ale ten scenariusz ma najmniejszy potencjał wyobrażeniowy, bardziej podkreśla technologiczną usługowość i uznanie rynku dla technologii blockchain, ale zdolność do przechwytywania wartości aktywów będzie przekładać się na $ETH lub $SOL.

W dziedzinie tokenizowanych amerykańskich obligacji i funduszy wyraźnie widać trend dominacji Ondo jako pojedynczego gracza, ponieważ połączenie amerykańskich obligacji i stablecoinów rozprasza rynek. Przyszłość RWA wymaga eksploracji poza amerykańskie obligacje – jak w przypadku stablecoinów nieopartych na dolarze, rynek jest ogromny, ale zawsze będzie to długi proces.

Na koniec, Pre IPO stosuje dwa podejścia: najpierw zbiera kapitał, potem kupuje udziały, lub najpierw kupuje udziały, potem tokenizuje i dystrybuuje. Oczywiście xStocks działa zarówno na rynku wtórnym, jak i Pre IPO, ale kluczową ideą jest tokenizacja niepublicznego rynku, by pobudzić jego upublicznienie – to właśnie droga ekspansji stablecoinów.

Jednak w obecnych ramach prawnych, czy pozostanie pole do arbitrażu regulacyjnego? Można się tego spodziewać, ale wymaga to długiego okresu dostosowań. Pre IPO nie stanie się szybko publiczne, bo kluczowy jest problem wyceny aktywów, a nie technologia – liczni dystrybutorzy z Wall Street będą temu przeciwdziałać.

W przeciwieństwie do tego, dystrybucja i motywacja poprzez tokenizację akcji mogą być rozdzielone – „ludzie z kryptowalut nie dbają o prawa, bardziej o motywację”. Jeśli chodzi o podatki od zysków kapitałowych i inne kwestie regulacyjne, na świecie już są praktyki – tokenizacja nie jest przeszkodą.

Dla porównania, Pre IPO dotyczy wyceny na Wall Street, tokenizacja akcji zwiększa zyski Wall Street, kanały dystrybucji i większa płynność – to dwa zupełnie różne przypadki.

Konwergencja w cyklu wzrostowym, ścisk w cyklu spadkowym

Tak zwany cykl dźwigni to samospełniająca się przepowiednia – każda dobra wiadomość zasługuje na podwójny wzrost, stale pobudzając wzrost dźwigni. Jednak instytucje posiadające różne zabezpieczenia w okresie spadkowym najpierw sprzedają aktywa niższej jakości, uciekając do bezpiecznych zabezpieczeń. Inwestorzy detaliczni mają ograniczone możliwości działania i ostatecznie ponoszą wszystkie straty, czy to z własnej woli, czy nie.

Kiedy Jack Ma kupuje ETH, China Renaissance nabywa BNB, a CMB International emituje fundusz tokenizowany Solana, nowa era wkracza w nasze czasy: globalne gospodarki pozostają połączone dzięki blockchainowi.

USA to szczyt prawa Koppa – najniższe koszty, najwyższa efektywność rządzenia, ale stoją w obliczu niezwykle złożonych powiązań. Nowa era monroizmu nie odpowiada obiektywnym prawom ekonomii – internet można podzielić, ale blockchain jest cudownie zintegrowany, każde L2, węzeł i aktywo mogą się połączyć na Ethereum.

Z bardziej organicznej perspektywy, połączenie kryptowalut, akcji i obligacji to proces wymiany aktywów między dużymi graczami a detalistami, podobnie jak „bitcoin rośnie, altcoiny nie nadążają, bitcoin spada, altcoiny spadają mocniej” – tyle że to częściej występuje w ekosystemie on-chain.

Przeanalizujmy ten proces:

1. W okresie wzrostu instytucje wykorzystują dźwignię, by kupować aktywa o wysokiej zmienności i niskiej cenie zabezpieczenia; w okresie spadku najpierw sprzedają altcoiny, by utrzymać pozycje w aktywach wysokiej wartości;

2. Inwestorzy detaliczni postępują odwrotnie – w okresie wzrostu sprzedają BTC/ETH i stablecoiny, by kupować aktywa o wysokiej zmienności, ale ogranicza ich ogólna skala kapitału. Gdy rynek przechodzi w bessę, muszą dalej sprzedawać BTC/ETH i stablecoiny, by utrzymać wysoką dźwignię na altcoinach;

3. Instytucje mogą naturalnie zaakceptować większe spadki, a inwestorzy detaliczni sprzedają im aktywa wysokiej wartości. Utrzymywanie dźwigni przez detalistów zwiększa odporność instytucji, co zmusza detalistów do dalszej sprzedaży aktywów;

4. Cykl kończy się wraz z krachem dźwigni. Jeśli detaliści nie są w stanie utrzymać dźwigni, cykl się kończy. Jeśli instytucje upadną, wywołując kryzys systemowy, i tak największe straty poniosą detaliści, bo aktywa wysokiej wartości już trafiły do innych instytucji;

5. Dla instytucji straty zawsze się uspołeczniają, dla detalistów dźwignia to własna pętla na szyi, a do tego muszą płacić instytucjom. Jedyną nadzieją jest wyprzedzenie innych instytucji i detalistów – co jest równie trudne jak lot na Księżyc.

Podział i ocena zabezpieczeń to tylko powierzchnia – kluczowe jest wycenianie dźwigni na podstawie oczekiwań wobec zabezpieczenia.

To nie wyjaśnia jeszcze, dlaczego altcoiny zawsze spadają mocniej – warto dodać, że detaliści bardziej niż emitenci pragną wzrostu dźwigni, czyli chcieliby, by każda para aktywów miała 125x, ale w cyklu spadkowym rynek staje się przeciwnikiem detalistów. Instytucje mają bardziej złożone strategie hedgingowe, a koszty tych strategii ponoszą detaliści.

Podsumowując: kryptowaluty, akcje i obligacje synchronizują dźwignię i zmienność. Tokeny, akcje i długi – z perspektywy inżynierii finansowej wyobraźmy sobie częściowo oparty na amerykańskich obligacjach, delta-neutralny hybrydowy stablecoin, który łączy trzy formy aktywów. Wtedy zmienność rynku pozwala na skuteczne mechanizmy hedgingowe, a nawet większe zyski – czyli wspólny wzrost.

ENA/USDe już częściowo mają te cechy. Spróbujmy przewidzieć trajektorię cyklu delewarowania: im wyższa dźwignia, tym więcej TVL i transakcji detalicznych, aż zmienność osiągnie punkt krytyczny. Zespół projektu najpierw będzie chronił peg USDe, porzucając cenę ENA, potem spadną ceny akcji firm DAT, instytucje wycofają się, a detaliści zostaną z aktywami.

Następnie pojawi się jeszcze groźniejszy wielokrotny cykl dźwigni – udziałowcy skarbców ENA będą sprzedawać akcje, by utrzymać wartość w firmach skarbcowych ETH i BTC, ale zawsze znajdą się firmy, które nie wytrzymają i powoli upadną. Najpierw wybuchną małe altcoiny DAT, potem większe altcoiny i małe firmy DAT, aż rynek ogarnie panika i wszyscy będą obserwować ruchy Strategy.

W modelu kryptowalut, akcji i obligacji amerykański rynek akcji staje się ostatecznym źródłem płynności, który w końcu również zostanie przebity przez efekt sprzężenia zwrotnego. To nie jest przesada – nawet z regulacjami amerykański rynek nie powstrzymał kryzysu LTCM. Teraz Trump prowadzi wszystkich do emisji tokenów, nie sądzę, by ktoś mógł powstrzymać wielki wybuch powiązań kryptowalut, akcji i obligacji.

Globalne gospodarki są połączone na blockchainie – razem eksplodują.

Wtedy w odwrotnym kierunku, każde miejsce z resztkami płynności – on-chain czy off-chain, w każdej z 6 form kryptowalut, akcji i obligacji – stanie się oknem wyjścia. Najgorsze jest to, że na blockchainie nie ma Fedu – ostatecznego dostawcy płynności, więc rynek może spaść do zera, aż nastąpi „cieplna śmierć”.

Wszystko się skończy, wszystko się zacznie.

Po długim „okresie bólu”, inwestorzy detaliczni, dostarczając jedzenie, stopniowo gromadzą iskrę do zakupu BTC/ETH/stablecoinów, przekazując instytucjom nową koncepcję – nowy cykl zaczyna się od nowa. Po usunięciu magii finansowej i wyczyszczeniu długów, nadal potrzebna będzie wartość stworzona przez prawdziwą pracę, by postawić kropkę nad i.

Może czytelnicy zauważyli, dlaczego nie omawiamy cyklu stablecoinów?

Ponieważ stablecoiny same w sobie są zewnętrzną formą cyklu, BTC/złoto wspierają chwiejące się amerykańskie obligacje, stablecoiny wspierają globalną adopcję dolara. Stablecoiny nie mogą tworzyć własnego cyklu – muszą być sprzężone z aktywami bazowymi, by generować realne zyski. Jednak stablecoiny mogą omijać amerykańskie obligacje, częściej opierając się na BTC/złocie i innych bezpieczniejszych aktywach, co łagodzi krzywą cyklu dźwigni.

Zakończenie

Od „klasyków interpretujących mnie” do „ja interpretuję klasyki”.

Pożyczki on-chain nie zostały jeszcze omówione, integracja DeFi i CeFi rzeczywiście postępuje, ale nie ma dużego związku z kryptowalutami i akcjami – DAT dotyczy tego częściowo, a przyszłość należy do artykułów o pożyczkach instytucjonalnych i modelach kredytowych.

Najważniejsze jest zbadanie strukturalnych relacji między kryptowalutami, akcjami i obligacjami oraz tego, jakie nowe produkty i kierunki mogą powstać. ETF-y już się utrwaliły, DAT wciąż walczy, stablecoiny gwałtownie się rozwijają, największe szanse są on-chain i off-chain, kryptowaluty i Pre IPO mają nieograniczony potencjał, ale trudno będzie przekształcić tradycyjne finanse w sposób kompatybilny – nie zbudowano własnego systemu wewnętrznego obiegu.

Kryptowaluty i Pre IPO muszą rozwiązać problem praw do aktywów, ale „rozwiązanie przez prawa” nie wystarczy – trzeba stworzyć efekt ekonomiczny, by przełamać regulacje. Skupienie się na regulacjach prowadzi tylko do biurokratycznych ograniczeń – historia stablecoinów to pokazuje, „otaczanie miast ze wsi” jest najskuteczniejsze.

IPO firm kryptowalutowych to proces wykupu i wyceny przez tradycyjne finanse, który z czasem stanie się coraz bardziej zwyczajny – jeśli chcesz wejść na giełdę, zrób to szybko, bo potem liczy się już tylko wycena ilościowa, jak w Fintech i przemyśle, a potencjał wyobrażeniowy maleje wraz ze wzrostem liczby debiutów.

Długoterminowe inwestycje w tokenizowane amerykańskie obligacje (fundusze) trudno przyniosą nadzwyczajne zyski i nie mają większego znaczenia dla detalistów – bardziej podkreślają techniczne zastosowanie blockchaina.

Ten artykuł to głównie statyczne ramy makroekonomiczne, brakuje danych dynamicznych, np. udział Petera Thiela w różnych DAT i ETF-ach jako inwestora czy dostawcy kapitału.

Gdy instytucje wychodzą z dźwigni, wieloryby i detaliści działają odwrotnie – wieloryby najpierw sprzedają aktywa niższej jakości, zachowując kluczowe, a detaliści muszą sprzedawać kluczowe aktywa, by utrzymać dźwignię na mniej wartościowych. To wyjaśnia, dlaczego bitcoin rośnie, altcoiny niekoniecznie, ale gdy bitcoin spada, altcoiny zawsze spadają mocniej. Wszystko to wymaga danych, ale na razie mogę tylko zbudować statyczne ramy, by uporządkować myśli.