Tom Lee: ETH stoi w obliczu swojego „momentu z 1971 roku”, wycena 60 000 dolarów jest uzasadniona

Artykuł pochodzi z: Medici Network

Tłumaczenie | Odaily (@OdailyChina); Tłumacz | Azuma (@azuma_eth)

Oryginalny tytuł: Najnowszy podcast Toma Lee: Jesteśmy świadkami „momentu 1971” ETH, 60 000 USD to uczciwa wycena

Notatka redakcyjna: Co jest najsilniejszą siłą zakupową stojącą za obecną hossą ETH? Odpowiedź to bez wątpienia firmy skarbcowe ETH. Wraz z ciągłym zwiększaniem pozycji przez BitMine (BMNR) i Sharplink Gaming (SBET), wpływ ETH stopniowo się przesuwa — szczegóły znajdziesz w artykule „Odsłaniamy dwóch głównych graczy stojących za ostatnim wzrostem ETH: Tom Lee VS Joseph Rubin”.

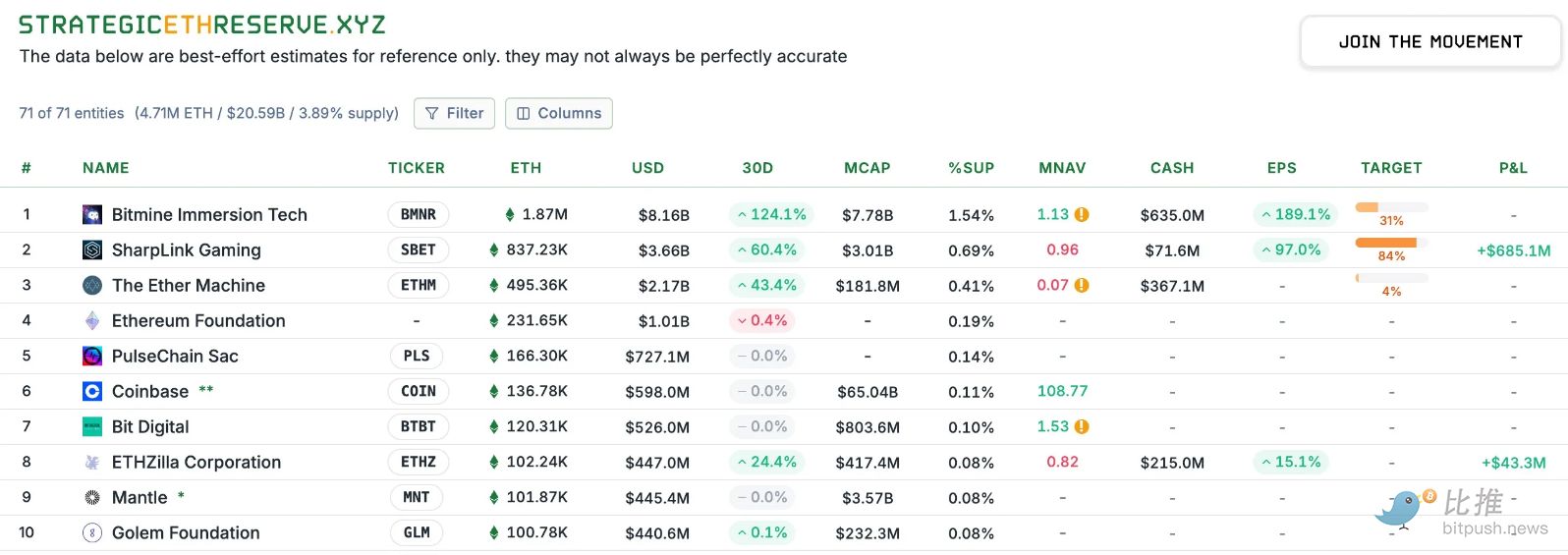

Dane Strategic ETH Reserve pokazują, że do 4 września czasu wschodnioazjatyckiego, BitMine posiadało już 1,87 miliona ETH o wartości około 8,16 miliarda dolarów. Tom Lee, szef BitMine, już dawno stał się największym „wielorybem” mającym największy wpływ na ekosystem Ethereum.

Wieczorem 3 września Tom Lee wziął udział w podcaście Level Up należącym do Medici Network. W rozmowie Tom Lee mówił o pozycji ETH w globalnych finansach, historii wzrostu BitMine jako lidera skarbców ETH oraz o makroekonomicznym otoczeniu aktywów cyfrowych. Tom Lee podzielił się także swoimi przemyśleniami na temat długoterminowego potencjału kryptowalut, wizji decentralizacji oraz planów BitMine dotyczących dalszego zwiększania rezerw.

Poniżej znajduje się oryginalna treść wywiadu, przetłumaczona przez Odaily — dla lepszej płynności czytania, niektóre fragmenty zostały skrócone.

-

Prowadzący: Czy możesz na początek opowiedzieć krótko swoją historię? Jak wszedłeś na rynek kryptowalut? (Prowadzący, przedstawiając Toma Lee, oprócz jego zwykłych tytułów, nazwał go także „najlepiej uczesanym mężczyzną z Wall Street”).

Tom Lee: Mówiąc prosto, po ukończeniu studiów (Wharton School) przez całą moją karierę zawodową miałem właściwie tylko jedno zajęcie — badanie rynków. Najpierw pracowałem w Kidder, Peabody & Company, gdzie zajmowałem się branżą technologiczną, zwłaszcza bezprzewodową komunikacją, w latach 1993–2007.

To doświadczenie nauczyło mnie kilku ważnych rzeczy. Bezprzewodowa komunikacja była wtedy w powijakach — na świecie było tylko 37 milionów telefonów komórkowych, dziś jest ich prawie 8 miliardów, wzrost był wykładniczy. Ale co mnie zaskoczyło, to fakt, że wielu klientów bardzo sceptycznie podchodziło do tej technologii — według nich podstawą telekomunikacji były rozmowy lokalne i międzymiastowe, a telefony komórkowe to tylko „ulepszona wersja telefonu bezprzewodowego”, która w przyszłości może być darmowa.

Wtedy zrozumiałem: czterdziesto- i pięćdziesięcioletni zarządzający funduszami często nie są w stanie pojąć technologicznych przełomów, bo są beneficjentami status quo. Potem zostałem głównym strategiem w JPMorgan, pracowałem tam do 2014 roku. Następnie założyłem Fundstrat, z zamiarem stworzenia pierwszej na Wall Street firmy, która „udostępni badania instytucjonalne szerokiej publiczności” — czyli otworzy analizy, które wcześniej były tylko dla funduszy hedgingowych i dużych zarządzających aktywami, dla szerszego grona odbiorców. Chcieliśmy udostępnić badania, które wcześniej były tylko dla funduszy hedgingowych i dużych instytucji, także zwykłym ludziom.

Około 2017 roku zacząłem zauważać w wiadomościach, że bitcoin przekroczył 1000 dolarów. Przypomniało mi to czasy, gdy w zespole walutowym JPMorgan wielokrotnie dyskutowaliśmy o bitcoinie — wtedy kosztował poniżej 100 dolarów, a głównym pytaniem było: czy taka cyfrowa waluta może zostać uznana za formę pieniądza?

Jednak w JPMorgan wszyscy byli bardzo negatywnie nastawieni, uważali, że bitcoin to narzędzie dla handlarzy narkotyków i przemytników. Ale w mojej 20-letniej karierze nigdy nie widziałem aktywa, które wzrosło z poniżej 100 do 1000 dolarów, a kapitalizacja przekroczyła 10 miliardów dolarów. To nie jest coś, co można zignorować — musiałem to zbadać.

Zaczęliśmy więc analizować. Chociaż wtedy nie do końca rozumiałem, dlaczego „blockchain oparty na proof-of-work” może być narzędziem przechowywania wartości, odkryłem, że tylko dwa czynniki tłumaczą ponad 90% wzrostu bitcoina w latach 2010–2017: liczba portfeli i aktywność każdego z nich.

Na podstawie tych dwóch zmiennych mogliśmy nawet modelować i przewidywać przyszłe trendy bitcoina. To była moja pierwsza prawdziwa „podróż” w świat kryptowalut. Gdy bitcoin kosztował jeszcze poniżej 1000 dolarów, opublikowaliśmy pierwszą białą księgę. Stwierdziliśmy: jeśli ktoś potraktuje bitcoina jako substytut złota i zajmie on tylko 5% rynku złota, to uczciwa cena bitcoina wyniesie 25 000 dolarów. To była nasza prognoza na 2022 rok — i rzeczywiście, w 2022 roku bitcoin kosztował około 25 000 dolarów.

-

Prowadzący: Wspomniałeś o BTC, ale robisz też ciekawe rzeczy z ETH. Czy możemy porozmawiać o makroekonomicznych szansach ETH?

Tom Lee: Przez długi czas, mniej więcej od 2017 do 2025 roku, naszą główną tezą w kryptowalutach było to, że bitcoin zajmuje bardzo wyraźne miejsce w portfelach wielu inwestorów — nie tylko ze względu na skalę i stabilność, ale przede wszystkim jako narzędzie przechowywania wartości.

Gdy zastanawialiśmy się, jak inwestorzy powinni dywersyfikować portfel poza bitcoinem, na rynku było wiele projektów — Solana, Sui i inne, o których często piszecie. Ale od tego roku zaczęliśmy poważnie przyglądać się Ethereum.

Powód jest taki: uważam, że w tym roku środowisko regulacyjne w USA zmienia się na korzyść, co sprawia, że Wall Street zaczyna poważniej traktować kryptowaluty i blockchain. Oczywiście prawdziwą „killer app” czy momentem na miarę ChatGPT są stablecoiny i IPO Circle, a potem ustawa „Genius” i projekt SEC Crypto.

Uważam, że jest tu wiele czynników sprzyjających ETH, ale najważniejsze jest to, że — gdy patrzymy na projekty tokenizacji aktywów prowadzone przez Wall Street, czy to dolar, czy inne aktywa, zdecydowana większość odbywa się na Ethereum.

Co więcej, uważam, że trzeba spojrzeć szerzej: to, co dzieje się na Wall Street w 2025 roku, bardzo przypomina historyczny moment z 1971 roku. Wtedy dolar amerykański odszedł od złota, porzucając parytet złota. Złoto na tym skorzystało, wielu ludzi kupowało złoto, ale prawdziwym sednem nie był wzrost złota, lecz początek innowacji finansowych na Wall Street — bo nagle dolar stał się walutą fiducjarną, bez pokrycia w złocie, i trzeba było stworzyć nowe „tory” dla obrotu i płatności w dolarach. Prawdziwym zwycięzcą była więc Wall Street.

W 2025 roku innowacje blockchainowe rozwiązują wiele problemów, Wall Street przenosi się na „tory” kryptowalutowe — to moim zdaniem „moment 1971” dla ETH. To przyniesie ogromne możliwości, przenosząc wiele aktywów i transakcji na blockchain. Ethereum nie będzie jedynym zwycięzcą, ale będzie jednym z głównych.

Z punktu widzenia adopcji instytucjonalnej słyszę wiele dyskusji na ten temat. BTC jest już bardzo zinstytucjonalizowany. Gdy spotykam się z inwestorami, wiedzą, jak modelować, jak myśleć o przyszłej wartości BTC. BTC jest już w wielu portfelach. W porównaniu z tym, udział ETH jest wciąż bardzo niski, przypomina BTC z 2017 roku.

Uważam, że ETH nie jest jeszcze postrzegany jako „aktywo instytucjonalne”, więc wciąż jesteśmy na bardzo wczesnym etapie — dlatego widzę tu większą szansę dla ETH.

-

Prowadzący: Wiem, że ustaliłeś dla Ethereum cenę docelową około 60 000 dolarów. Jak doszedłeś do tej prognozy?

Tom Lee: Tak, to prawda. Ale muszę wyjaśnić, że (60 000 dolarów) to nie jest cel krótkoterminowy. Więc nie krytykujcie mnie 31 grudnia, że „nie wzrosło aż tak” — to nie jest prognoza do zrealizowania w przyszłym tygodniu.

W rzeczywistości cytowałem wtedy analizę, którą wykonaliśmy dla ETH, przygotowaną przez Mosaics i innych badaczy. Ich podejście polegało na traktowaniu obecnego momentu jako przełomowego, podobnego do 1971 roku. Rozważali wartość Ethereum z dwóch perspektyw: jako toru płatniczego oraz udziału w rynku płatności, który może zająć Ethereum — te dwa pojęcia można łączyć.

Założyli, że jeśli spojrzymy na rynek obsługiwany przez system bankowy i założymy, że połowa zostanie przeniesiona na blockchain, Ethereum może przejąć około 3,88 biliona dolarów wartości; następnie, patrząc na Swift i Visa, które rocznie obsługują około 450 miliardów dolarów płatności, jeśli założymy, że każda transakcja generuje opłatę za gaz i przeliczymy to na przychód sieciowy, a następnie damy temu konserwatywny wskaźnik C/Z 30, otrzymamy wycenę około 3 bilionów dolarów. Sumując te dwa elementy, uczciwa wycena Ethereum powinna wynosić około 60 000 dolarów, czyli od teraz jest jeszcze około 18-krotny potencjał wzrostu.

-

Prowadzący: Ostatnie wzrosty ETH są w dużej mierze związane z ciągłymi zakupami przez firmy skarbcowe aktywów cyfrowych. Jako prezes BitMine, jak inwestorzy powinni patrzeć na różne drogi inwestycyjne, np. wybór między ETF, rynkiem spot a akcjami firm skarbcowych?

Tom Lee: Przede wszystkim, jeśli ktoś chce uzyskać ekspozycję na ETH przez ETF, to jak najbardziej w porządku, bo pozwala inwestować w ETH bez dużych różnic cenowych, tak jak ETF na BTC daje ekspozycję na BTC.

Ale jeśli spojrzysz na firmy skarbcowe BTC, MicroStrategy jest większe niż największy ETF na BTC. To znaczy, że więcej inwestorów woli pośrednio posiadać BTC przez MicroStrategy niż przez ETF. Powód jest prosty: firmy skarbcowe nie dają ci statycznej pozycji w ETH, one faktycznie zwiększają ilość ETH przypadającą na jedną akcję. MicroStrategy jest tego przykładem: gdy w sierpniu 2020 roku przeszli na strategię BTC, akcje kosztowały około 13 dolarów, dziś to 400 dolarów — wzrost około 30-krotny w pięć lat, podczas gdy BTC wzrósł z 11 000 do 120 000, czyli około 11-krotnie. To pokazuje, że MicroStrategy skutecznie zwiększyło ilość BTC na akcję, podczas gdy ETF na BTC po prostu utrzymał poziom.

Innymi słowy, ETF może dać ci 11-krotny zysk w pięć lat, ale MicroStrategy dzięki strategii skarbcowej pozwala zarobić więcej. Wykorzystują płynność i zmienność akcji, by stale zwiększać ilość BTC na akcję. Strategia Michaela Saylora polegała na tym, że początkowo na jedną akcję przypadało 1–2 dolary BTC, dziś to już 227 dolarów — to ogromny wzrost.

-

Prowadzący: Wspomniałeś, że tradycyjni inwestorzy coraz bardziej interesują się Ethereum. Jestem ciekaw, jak w ostatnich miesiącach zmieniło się nastawienie waszych klientów instytucjonalnych spoza świata krypto, gdy rozmawiacie z nimi o firmach skarbcowych?

Tom Lee: Szczerze mówiąc, większość ludzi patrzy na skarbce krypto z dużą dozą sceptycyzmu. Wiele osób, które zainwestowały w MicroStrategy, dobrze na tym zarobiło, ale nawet wtedy nie jest to tak szeroko rozpowszechnione, jak mogłoby się wydawać, bo wciąż wiele instytucji nie wierzy w kryptowaluty. Na przykład ostatnie badanie Bank of America pokazuje, że 75% inwestorów instytucjonalnych nie ma żadnej ekspozycji na krypto. To znaczy, że trzy czwarte nigdy nie dotknęło aktywów cyfrowych. Więc gdy widzą firmy skarbcowe, ich pierwsza reakcja to: „lepiej kupić token bezpośrednio”.

Dlatego na spotkaniach poświęcamy dużo czasu na edukację. Na przykładzie BitMine różnica polega na tym, że firma skarbcowa może zwiększyć ilość ETH przypadającą na jedną akcję. Gdy 8 lipca przeszliśmy na strategię skarbcową ETH, na jedną akcję przypadały 4 dolary ETH, a już 27 lipca było to 23 dolary — w ciągu miesiąca wzrost prawie 6-krotny. To ogromna różnica, pokazująca „efekt przyspieszenia ETH na akcję” dzięki strategii skarbcowej.

-

Prowadzący: Na rynku jest wiele firm skarbcowych ETH, ale wyraźnie BitMine działa najszybciej. Jak to osiągnęliście?

Tom Lee: Uważam, że MicroStrategy dało świetny wzór. Pierwszą firmą skarbcową BTC było Overstock, ale nie przekonało inwestorów, a kurs akcji nie skorzystał. Saylor jako pierwszy zastosował bardziej systematyczne i na większą skalę podejście, co nas zainspirowało. Nasza strategia w BitMine to: zachować maksymalnie jasną i prostą ścieżkę, polegać wyłącznie na zwykłych akcjach, nie komplikować struktury instrumentami pochodnymi, by inwestorzy od razu rozumieli, o co chodzi. Może w przyszłości dodamy strategie wykorzystujące zmienność lub skalę rynkową, ale pierwszy krok to jasna strategia, która przekona akcjonariuszy.

Dlaczego to ważne? Bo inwestorzy muszą wierzyć, że kupują nie tylko ETH, ale długoterminową makroekonomiczną okazję inwestycyjną. Palantir uzyskuje premię nie tylko dzięki produktom, ale dlatego, że akcjonariusze czują, że mają „coś znaczącego”. Musimy sprawić, by inwestorzy zrozumieli, że Ethereum to jeden z największych trendów makroekonomicznych na najbliższe 10–15 lat.

-

Prowadzący: W temacie premii firm skarbcowych, Michael Saylor mówił, że będzie bardziej aktywnie korzystał z ATM (emisji nowych akcji na rynku wtórnym) przy premii 2,5–4 razy. Uważam, że spośród wszystkich firm skarbcowych to ty byłeś najbardziej agresywny w zwiększaniu wartości netto przez ATM, prawda? Nawet przy niższych poziomach premii, ale to pozwoliło ci na stały i silny wzrost wartości netto. Jak rozważasz odpowiedni mnożnik premii? Saylor mówi, że poniżej 4 razy nie warto działać. Jak ty to widzisz?

Tom Lee: Uważam, że to dość dziwny problem matematyczny.

Teoretycznie każde narzędzie finansowe wymaga kompromisów — to może być trochę techniczne dla słuchaczy — zwykłe akcje to świetne narzędzie finansowania, bo dają wszystkim równe szanse na wzrost i nie ma konfliktu interesów — wszyscy akcjonariusze, nowi i starzy, grają na sukces firmy.

Gdy finansujesz się przez obligacje zamienne, sytuacja jest inna — kupujący patrzą nie tylko na kurs akcji, ale też na zmienność, mogą ją nawet zabezpieczać. Akcje uprzywilejowane i dług to zasadniczo zobowiązania — choć firma skarbcowa ETH może spłacać dług zyskiem ze stakingu, to jednak pozostaje to długiem. Wierzyciele nie dbają o sukces firmy, tylko o odsetki.

Więc jeśli zmieniasz strukturę kapitałową, wprowadzasz konflikt motywacji i różne bodźce, co może zaszkodzić firmie — zbyt dużo obligacji zamiennych tłumi zmienność, a to ona jest podstawą płynności akcji.

Dlatego trudno precyzyjnie wyznaczyć optymalny przedział działania. Trzeba też pamiętać — w kolejnej „krypto-zimie” (która na pewno nadejdzie), wygrają firmy z najprostszym bilansem. Wtedy nie trzeba będzie emitować akcji ze stratą, by spłacić zobowiązania, ani nie powstaną naturalne pozycje krótkie przez instrumenty pochodne — gdy kurs spada, wymagania pokrycia powodują dalszą sprzedaż, tworząc spiralę śmierci. Dlatego BitMine trzyma się prostej struktury.

Jeśli premia firmy skarbcowej wynosi tylko 10% powyżej NAV, trudno uzasadnić emisję przez ATM — matematycznie, przy 1,1-krotnej premii trzeba by sprzedać 100% akcji (podwoić liczbę akcji), by pozytywnie wpłynąć na ETH na akcję, a przy 4-krotnej premii wystarczy sprzedać 25%, by podwoić ETH na akcję. Myślę, że Saylor tak to widzi, ale ja mam inne podejście, bardziej strategiczne.

-

Prowadzący: Wspomniałeś o nieuchronności cykli spadkowych. Przeżyliśmy już kilka „krypto-zim”. Jak to wpłynie na firmy skarbcowe?

Tom Lee: Trudno powiedzieć, ale najlepszym porównaniem jest branża usług naftowych. Najprostsza analogia dla firm skarbcowych krypto to firmy naftowe — inwestorzy mogą kupować ropę, kontrakty na ropę (nawet z fizyczną dostawą), ale wielu kupuje akcje firm naftowych, jak ExxonMobil czy Chevron, które zawsze handlują z premią do potwierdzonych rezerw, bo aktywnie zdobywają nowe zasoby.

Gdy rynki kapitałowe są nieprzyjazne, firmy z bardziej złożoną strukturą kapitałową upadają. W „krypto-zimie” różnice wycen będą większe, a firmy z najczystszym bilansem mogą przejmować aktywa, a nawet handlować z dyskontem do wartości netto.

-

Prowadzący: Czy masz na myśli, że między firmami skarbcowymi mogą pojawić się fuzje/przejęcia?

Tom Lee: Tak, ludzie z Bankless zwrócili na to uwagę. Powiedzieli, że w segmencie skarbców BTC MicroStrategy wyraźnie dominuje, ale w segmencie skarbców ETH nie ma jeszcze lidera. Na razie wszyscy mają dostęp do kapitału, więc nie ma presji na konsolidację.

Jeśli dojdzie do konsolidacji, bardziej prawdopodobne jest to w segmencie BTC, bo bitcoin już mocno wzrósł (choć nadal jestem bykiem i uważam, że może dojść do 1 miliona dolarów), a Ethereum jest na wcześniejszym etapie realizacji wartości. Więc to, co opisałeś, bardziej dotyczy bitcoina.

-

Prowadzący: Wspomniałeś o utrzymaniu czystego bilansu. W „krypto-zimie”, jeśli kurs akcji będzie poniżej wartości netto, rozważysz skup akcji? Przez emisję długu czy przez utrzymywanie rezerw gotówkowych poza pozycją ETH?

Tom Lee: To dobre pytanie, ale możemy to omówić tylko teoretycznie. Przede wszystkim nie sądzę, by w najbliższym czasie miała nadejść „krypto-zima”. Jasno mówiąc, nadal jesteśmy bykami, więc nie spodziewam się zimy w najbliższym czasie. Oczywiście kiedyś na pewno się pojawi, wtedy BitMine będzie miało kilka źródeł gotówki:

Po pierwsze, z naszej tradycyjnej działalności;

Po drugie, z nagród za staking, bo zyski ze stakingu można w razie potrzeby wymienić na walutę fiducjarną i wykorzystać do skupu akcji — teoretycznie nawet do 3% skupu, co już jest dużo;

Po trzecie, rozważenie wsparcia skupu przez rynki kapitałowe.

Wtedy firmy z najczystszym bilansem będą mogły zrobić najwięcej. Na przykład zastawić ETH pod pożyczkę — stopy procentowe są znane, więc jest wiele możliwości, ale w praktyce każda firma będzie działać inaczej. Jeśli bilans jest złożony, praktycznie nie da się bronić przy przecenie akcji.

-

Prowadzący: Aby utrzymać kurs BitMine powyżej wartości netto, rozważysz przejęcia? Bo to zwiększa wartość ETH na akcję. Przy jakim poziomie dyskonta przejęcia mają sens?

Tom Lee: Uważam, że każda firma ma własny algorytm. Jeśli firma nie jest w stanie utrzymać kursu powyżej wartości netto, mimo dużego potencjału wzrostu ETH, to po prostu podąża za betą ETH. Firmy z premią muszą mieć strategię alfa. Innymi słowy, możesz kupić więcej ETH, by mieć ekspozycję na betę, ale by ją przewyższyć, musisz mieć strategię alfa.

Powody dyskonta mogą być różne: niska płynność, duże zadłużenie, złożony biznes — to wszystko wpływa na premię lub dyskonto.

-

Prowadzący: Zmieńmy temat — choć nie dotyczy to bezpośrednio BitMine, chciałem zapytać, czy uważasz, że MicroStrategy zostanie we wrześniu włączone do S&P 500?

Tom Lee: Prace komitetu S&P 500 są poufne, ale radzą sobie świetnie. Jeśli spojrzysz na dane historyczne, co 10 lat ponad 20% zwrotów z indeksu pochodzi od firm, które 10 lat wcześniej nie były w indeksie. Innymi słowy, S&P 500 faktycznie aktywnie wybiera spółki, a nie tylko mechanicznie według reguł.

W rzeczywistości radzą sobie lepiej niż indeks szerokiego rynku Wilshire 5000 czy Russell 1000 (ważony kapitalizacją). To pokazuje, że nie wybierają tylko największych firm, ale kierują się też tematami. AI na pewno jest ważne, krypto też, a także starają się zmniejszać udział firm wrażliwych na surowce.

-

Prowadzący: Skoro mowa o indeksach, BitMine szybko rośnie — jest szansa na włączenie do jakiegoś indeksu?

Tom Lee: Do indeksów S&P na razie nie, bo wymagają dodatniego zysku netto, co osiągniemy dopiero po rozpoczęciu stakingu natywnego. Indeksy Russell są ilościowe, patrzą tylko na wolumen i kapitalizację free float. Próg wejścia do Russell 1000 to około 5 miliardów dolarów, rebalans jest co roku w czerwcu, od 2026 roku co pół roku. Według tych kryteriów BitMine już dawno przekroczyło próg.

-

Prowadzący: Myślę, że nasza dzisiejsza rozmowa dobiega końca. To była świetna dyskusja. Czy masz jakieś podsumowanie lub kluczowe punkty dla słuchaczy?

Tom Lee: Chciałbym podsumować: jesteśmy świadkami historycznego momentu w branży finansowej. Blockchain rozwiązuje wiele problemów, demokratyzuje finanse, przełamuje strukturę „strażników zasobów”. Nawet w dyskusjach o powszechnym dochodzie podstawowym blockchain i kryptowaluty mogą być rozwiązaniem. Dlatego powinniśmy być optymistami nie tylko co do krótkoterminowych cen bitcoina i ethereum, ale także co do ich głębokiego, pozytywnego wpływu na społeczeństwo.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Bloomberg: 263 miliony dolarów darowizn politycznych gotowe, branża kryptowalut zwiększa zaangażowanie w amerykańskie wybory śródokresowe

Ta kwota jest bliska dwukrotności maksymalnej inwestycji SPAC Fairshake w 2024 roku i nieco wyższa niż całkowite wydatki całego sektora ropy i gazu w poprzednim cyklu wyborczym.

Circle uruchamia Arc Testnet z BlackRock, Visa i AWS — nowa era infrastruktury stablecoinów

Circle, emitent USDC, drugiej co do wielkości stablecoin na świecie pod względem kapitalizacji rynkowej, ogłosił uruchomienie publicznego testnetu swojej własnej sieci blockchain Layer 1, 'Arc'. Ten ambitny projekt zyskał znaczące wsparcie, z udziałem ponad 100 globalnych firm, w tym BlackRock, Visa, Goldman Sachs, Amazon Web Services (AWS) oraz Coinbase. Budowa Ekonomicznego Systemu Operacyjnego Circle.

Wieloryby wywołują chaos, gdy byki i niedźwiedzie stają naprzeciw siebie przed FOMC | US Crypto News

Podczas gdy Rezerwa Federalna przygotowuje się do ogłoszenia decyzji w sprawie stóp procentowych, rynki kryptowalut znalazły się w sytuacji napięcia o wysoką stawkę. Inwestorzy instytucjonalni bitcoin („whale”) przetasowują swoje pozycje: niektórzy realizują zyski, podczas gdy inni obstawiają znaczące wzrosty po posiedzeniu FOMC.

Halloween był zyskownym tygodniem dla tych 3 altcoinów

W miarę zbliżania się Halloween, historyczne dane cenowe z lat 2020–2024 pokazują, że AAVE, Ethereum (ETH) i Dogecoin (DOGE) często notowały wzrosty w tygodniu następującym po 31 października. Chociaż dzienne ruchy cen w samym dniu Halloween były mieszane, każda z tych kryptowalut kończyła pierwszy tydzień listopada na plusie w każdym z analizowanych lat. Ten trend sugeruje powtarzający się krótkoterminowy wzorzec odbicia.