Od wyszukiwarki do finansowej przyszłości: Google przygotowuje się do przekształcenia przepływu wartości za pomocą blockchain

Historia zaczyna się od pustej strony i pola wyszukiwania. Jej kolejny rozdział może być księgą, której nikt nie widzi, ale z której każdy korzysta.

Historia zaczyna się od pustej strony i pola wyszukiwania. Jej kolejny rozdział może być księgą rachunkową, której nikt nie widzi, ale wszyscy z niej korzystają.

Autor: Prathik Desai

Tłumaczenie: Block unicorn

Piosenki Britney Spears rozbrzmiewały w każdej stacji radiowej, „Matrix” sprawiał, że kwestionowaliśmy rzeczywistość, a nastolatki na całym świecie nagrywały płyty CD, tworząc własne mixtape’y. Internet był wciąż nieporadny, wymagał głośnego połączenia dial-up, ale już zaczynał przenikać do codziennego życia. To były końcówka lat 90.

Wtedy wyszukiwarki już istniały, ale wyglądały i działały chaotycznie. Katalog Yahoo przypominał książkę telefoniczną, AltaVista i Lycos wyrzucały długie listy linków – szybkie, ale nieuporządkowane. Znalezienie potrzebnych informacji często było trudnym zadaniem.

Wtedy pojawił się biały ekran z czystym polem wyszukiwania i dwoma przyciskami – „Google Search” i „I’m Feeling Lucky”. Po pierwszym użyciu ludzie już nie wracali do innych rozwiązań.

To była pierwsza „magia” Google. Efekt? Wynalazek Larry’ego Page’a i Sergeya Brina sprawił, że „Google” stało się synonimem wyszukiwania. Gdy zapominasz jakiejś teorii fizycznej, mówisz: „Wygoogluj to!”. „Chcesz się nauczyć, jak zawiązać idealny krawat? Czemu nie wygooglować, jak to zrobić?”

Z dnia na dzień wyszukiwanie faktów, szukanie firm, a nawet nauka programowania stały się czymś naturalnym.

Firma powtórzyła tę strategię przy Gmailu, Androidzie i usługach chmurowych. Za każdym razem upraszczała chaotyczne rzeczy do poziomu niemal nudnej niezawodności.

W każdej dziedzinie, którą dziś dominuje, Google nie było pierwsze, ale szybko stawało się liderem. Gmail nie był pierwszą usługą e-mail, ale gdy konkurenci ograniczali przestrzeń do megabajtów, on oferował gigabajty. Android nie był pierwszym mobilnym systemem operacyjnym, ale stał się filarem budżetowych smartfonów na świecie. Ci, którzy go odrzucili, zostali zapomniani. Pamiętasz jeszcze Nokię?

Chmura też nie była pierwszym rozwiązaniem hostingowym, ale oferowała niezawodność, na którą gotowe były postawić startupy i banki.

W każdej kategorii Google zamieniało chaotyczną, surową technologię w domyślną infrastrukturę.

To były ostatnie trzy dekady. Dziś Google robi coś sprzecznego.

Przygotowuje się do budowy na innowacji, która miała zastąpić takie technologiczne giganty – blockchainie. Dzięki natywnej warstwie pierwszej blockchain, ten gigant technologiczny próbuje powtórzyć swoje osiągnięcia z dziedziny informacji w dziedzinie wartości.

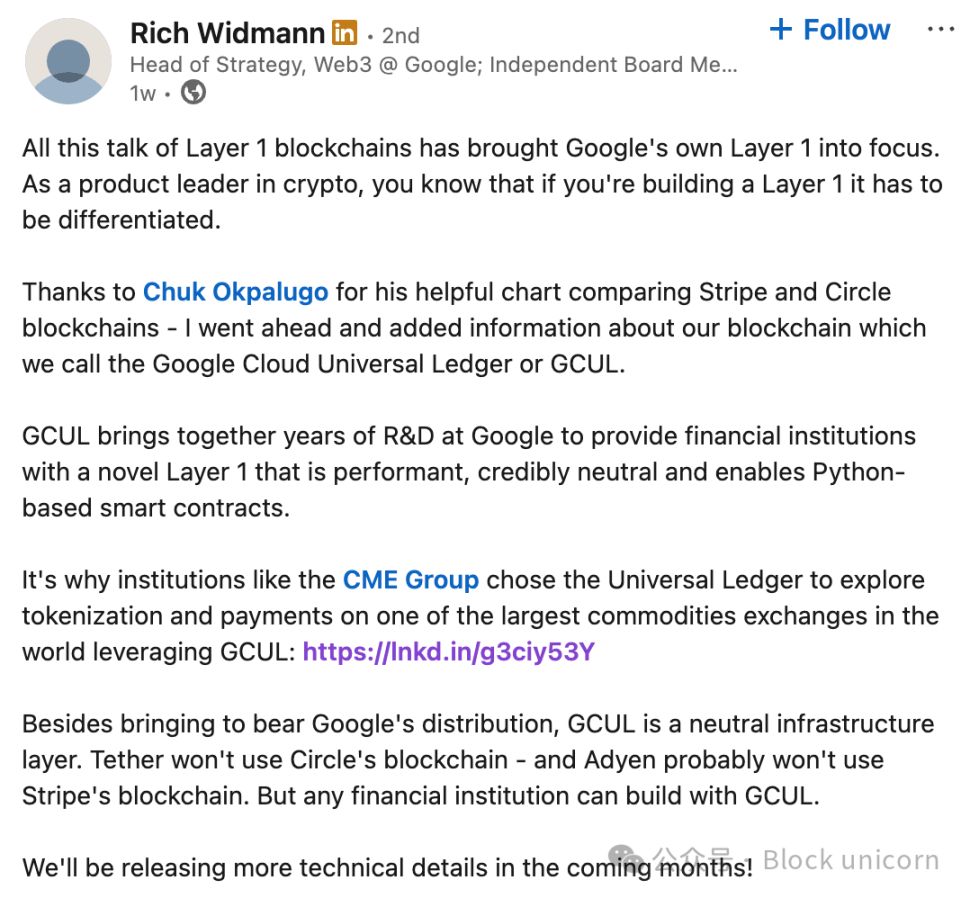

Poprzez Google Cloud Universal Ledger firma chce zaoferować instytucjom finansowym „wydajny, zaufany, neutralny i wspierający smart kontrakty oparte na Pythonie” wewnętrzny blockchain warstwy pierwszej.

Takie globalne rynki instrumentów pochodnych jak CME Group już zaczęły wykorzystywać ten łańcuch do eksploracji tokenizacji i płatności, jak mówi Rich Widmann, szef strategii Web3 w Google.

Dlaczego teraz budować wewnętrzny blockchain?

Ponieważ kanały finansowe wymagają naprawy.

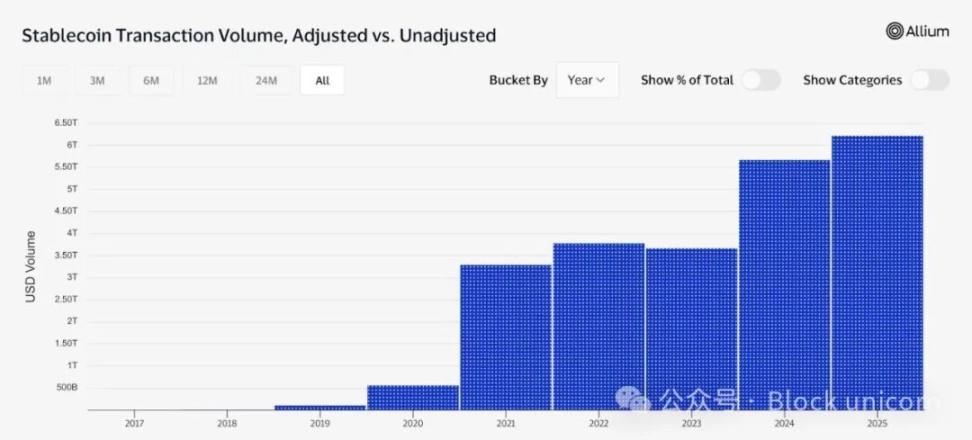

W 2024 roku skorygowany wolumen transakcji stablecoinów przekroczył 5 bilionów dolarów, przewyższając roczny wolumen PayPal (1.68 biliona dolarów) i ustępując jedynie rocznym płatnościom Visa (13.2 biliona dolarów).

Jednak płatności transgraniczne nadal wymagają kilku dni na rozliczenie, kosztują nawet kilkanaście procent i opierają się na przestarzałych systemach. The Economist wskazuje, że jeśli nic się nie zmieni, do 2030 roku nieefektywność rozliczeń będzie kosztować świat 2.8 biliona dolarów rocznie.

Google chce zacząć od stablecoinów, ale celuje wyżej. „Stablecoiny to tylko początek. Prawdziwa szansa leży w tokenizacji szerszego spektrum rzeczywistych aktywów i budowie programowalnych aplikacji finansowych na otwartej infrastrukturze” – pisze Google na swoim blogu.

Kto będzie z tego korzystał?

Księga jest oparta na zezwoleniach. Wszyscy uczestnicy muszą przejść weryfikację KYC. Smart kontrakty są pisane w Pythonie, języku dobrze znanym inżynierom finansowym. Dostęp odbywa się przez API, które już jest zintegrowane z istniejącymi usługami Google Cloud.

Branża sceptycznie podchodzi do etykiety „neutralnej infrastruktury”. Gdy gigant technologiczny, który zbudował imperium na scentralizowanej kontroli danych, dziś deklaruje „neutralny blockchain”, nie dziwi mnie sceptycyzm.

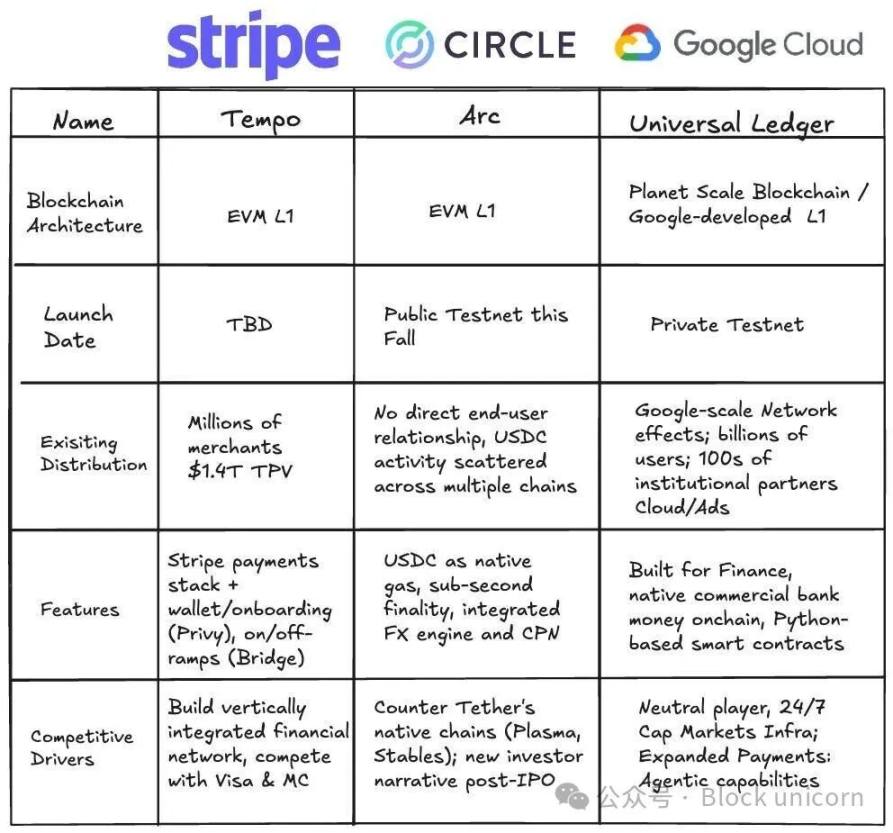

Poza skalą, co wyróżnia Google? Według Widmanna, Google stanie się platformą, na której inne firmy finansowe będą mogły się rozwijać. „Tether nie użyje blockchaina Circle, Adyen raczej nie użyje Stripe. Ale każda instytucja finansowa może współpracować z GCUL.”

Tempo Stripe naturalnie preferuje sprzedawców Stripe. Arc Circle jest zbudowany wokół USDC. Atutem Google jest brak konkurencyjnego biznesu płatności lub stablecoinów, więc może niezawodnie oferować rozwiązania, które inne firmy mogą przyjąć.

Google również nie jest pierwsze w tej kategorii. Inne korporacyjne giganty także budowały własne blockchainy.

Libra Meta (dawniej Facebook), później przemianowana na Diem, obiecywała globalnego stablecoina, ale nigdy nie została uruchomiona. Regulatorzy blokowali projekt, ostrzegając, że może zagrozić suwerenności walutowej. W styczniu 2022 roku aktywa projektu zostały sprzedane.

Corda R3 i Hyperledger Fabric IBM stworzyły niezawodne platformy, ale trudno im było wyjść poza ograniczone konsorcja. Wszystkie są blockchainami na zezwoleniach, cenne dla sponsorów, ale nie zdołały zjednoczyć branży na wspólnej platformie i ostatecznie utknęły w izolacji.

Wniosek jest taki, że jeśli wszyscy uważają, że jedna firma kontroluje protokół, sieć upada. To także cień wiszący nad Google.

Ale pierwszy partner GCUL – CME Group – daje wskazówkę co do kierunku. Jeśli Universal Ledger będzie obsługiwać codzienne przepływy finansowe największej na świecie giełdy instrumentów pochodnych, jego skala stanie się argumentem za szerszą adopcją. To także odpowiedź na spór o decentralizację.

Klientami Google Cloud są już banki, fintechy i giełdy. Dla nich połączenie się z Universal Ledger przez API może być jak dodanie kolejnej usługi, a nie zmiana platformy. Google ma też zasoby, by utrzymać projekty, które z powodu ograniczeń budżetowych są porzucane przez mniejsze konsorcja. Dlatego dla instytucji już korzystających z technologii Google, wdrożenie GCUL może być łatwiejsze niż zaczynanie od zera gdzie indziej.

Dla klientów detalicznych wpływ będzie subtelniejszy. Nie zalogujesz się do aplikacji Universal Ledger, ale i tak odczujesz jego obecność.

Pomyśl o zwrotach, które trwają dni, zablokowanych przelewach międzynarodowych i opóźnieniach, które stały się normą. Jeśli Universal Ledger odniesie sukces, te problemy mogą zniknąć bez rozgłosu.

Możesz też spodziewać się rozszerzenia na codzienne produkty. Wyobraź sobie, że możesz pominąć reklamy na YouTube, płacąc kilka centów, bez miesięcznej subskrypcji YouTube Premium; zapłacić kilka groszy za dodatkowe zapytania Gemini; albo płacić za chmurę w czasie rzeczywistym. Internet dotowany reklamami może po cichu przejść na model pay-per-use, dając użytkownikom więcej wyboru zamiast jednej domyślnej opcji.

Użytkownicy być może po raz pierwszy będą mogli wybrać, czy płacić uwagą za usługę, czy wydać kilka centów. Firmy będą mogły testować mikropłatności, które wcześniej były niemożliwe – od płatności strumieniowych za chmurę po premium wyniki wyszukiwania na żądanie. Jeśli model GCUL się sprawdzi, imperium Google może przejść z niemal całkowitej zależności od reklam (ponad 75% przychodów) do bardziej elastycznego, transakcyjnego modelu.

Debata o decentralizacji i centralizacji będzie trwać.

Uważam, że deweloperzy nie wybiorą GCUL do budowy aplikacji bez zezwoleń. Nikt nie będzie tworzył farm yieldowych czy wydawał memecoinów na platformie Google.

Instytucje już korzystające z Google Cloud i innych narzędzi korporacyjnych najprawdopodobniej będą głównymi użytkownikami GCUL. Cel jest jasny i praktyczny: przesuwać wartość w internecie z mniejszym tarciem, ograniczyć kłopoty z rozliczeniami i zapewnić bankom oraz firmom płatniczym zaufane tory płatnicze.

Jako użytkownik detaliczny nie pamiętam, kiedy przeszedłem na Gmaila. Po prostu stał się synonimem e-maila, tak jak Google stało się synonimem wyszukiwania. Kupując pierwszy telefon z Androidem, nawet nie wiedziałem, że Android należy do Google.

Jeśli Universal Ledger stanie się niewidoczną infrastrukturą, nie będziesz się przejmować kwestią decentralizacji. To po prostu będzie to wygodne narzędzie.

Ale to nie wyklucza ryzyka.

Google nie jest obce postępowaniom antymonopolowym. Amerykańskie sądy już wcześniej uznały, że gigant technologiczny utrzymuje monopol w wyszukiwaniu i reklamie. Budowa kanałów finansowych tylko zwiększy zainteresowanie regulatorów. Upadek Libra pokazał, że gdy banki centralne poczują zagrożenie dla suwerenności, projekt może szybko się rozpaść.

Obecnie UCL Google jest nadal w fazie testnetu. Chicago Mercantile Exchange (CME) już dołączyła, a inni partnerzy są aktywnie pozyskiwani. Google planuje szerszą promocję w 2026 roku. Uważam jednak, że te ambicje nie są przesadzone.

Google stawia na to, że przepływ pieniędzy stanie się tak nudną, niezawodną i niewidzialną infrastrukturą jak wpisywanie tekstu w pole wyszukiwania.

Historia zaczyna się od pustej strony i pola wyszukiwania. Jej kolejny rozdział może być księgą rachunkową, której nikt nie widzi, ale wszyscy z niej korzystają.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Trump otwiera 401(k) na inwestycje w kryptowaluty – jakie będą tego skutki?

Aktywa kryptograficzne są brane pod uwagę w najważniejszym systemie zarządzania majątkiem w Stanach Zjednoczonych.

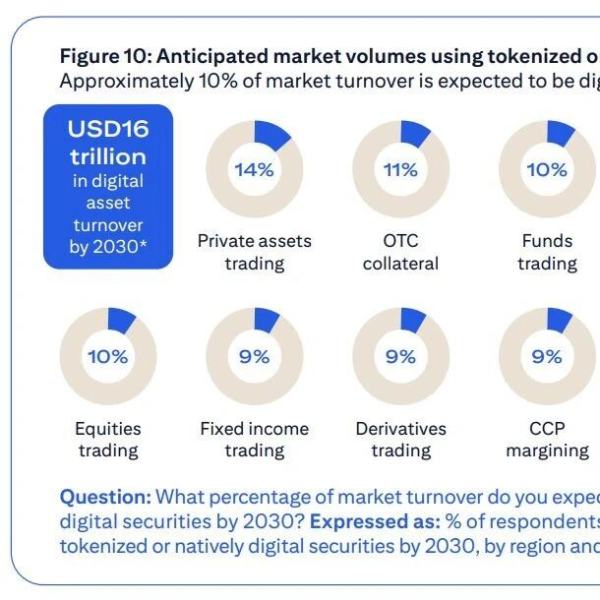

Badanie Citi: Oczekuje się, że do 2030 roku kryptowaluty będą stanowić jedną dziesiątą rynku post-transakcyjnego

Według najnowszego raportu "Ewolucja usług powierniczych" opublikowanego przez Citi Bank, badanie przeprowadzone wśród 537 globalnych menedżerów finansowych wykazało, że do 2030 roku około 10% wolumenu na globalnym rynku post-transakcyjnym będzie obsługiwane za pomocą aktywów cyfrowych, takich jak stablecoiny i tokenizowane papiery wartościowe.

Zadowoleni inwestorzy technologiczni stają w obliczu rzeczywistej próby