Pagsubok sa taglagas para sa crypto market: Isang pagwawasto o isang bagong paradigma sa merkado

Ang sumusunod ay isang guest post at opinyon mula kay Volodymyr Nosov, Founder at President ng W Group, CEO ng WhiteBIT.

Sa ikalawang sunod na buwan, ang merkado ng cryptocurrency ay nasa pagbaba. Halos 30% na correction mula simula ng Oktubre — humigit-kumulang $1.2 trillion sa market capitalization — ay nagbubunsod ng mga tanong tungkol sa lalim ng pagbagsak na ito at kung ano ang nagtutulak dito.

Upang bigyang-diin mula sa simula: ang kasalukuyang pagbaba ay hindi isang krisis kundi isang pansamantalang correction. Sa mga tradisyunal na sistemang pinansyal, ang mga correction ay kadalasang mas malalim at hindi nagdudulot ng labis na panic. Ang crypto market ay mas bata pa — maraming asset ang ilang taon pa lamang umiiral — kaya’t natural ang volatility at hindi ito indikasyon ng mga estruktural na problema. Bukod dito, nananatiling isa ang cryptocurrency sa pinaka-mapanganib na klase ng asset, kaya ito ang karaniwang unang ibinebenta tuwing may correction.

Mga Salik ng Pagbaba

Ang pagbagsak na nagsimula noong Oktubre ay hindi maaaring iugnay sa iisang dahilan. Sa aking pananaw, ito ay resulta ng limang pangunahing salik.

1. Nabawasang Interes ng mga Institusyon

Mahalagang maunawaan na ang crypto industry ay dumadaan sa isang bagong paradigm shift, kung saan ang dinamika ng merkado ay hindi na hinuhubog ng mga retail investor kundi ng malalaking institusyon, hedge fund, pangunahing pondo, at mga ETF structure. Ang kanilang mga estratehiya sa pagpoposisyon ang ngayon ay nagtatakda ng kilos ng merkado at tono ng mga pagbabago.

Matapos ang paglago ng industriya sa unang kalahati ng 2025, ilang malalaking manlalaro ang nagsagawa ng kanilang mga taktikal na desisyon. Bilang resulta, bumaba ang panandaliang demand, kaya’t naging hindi maiiwasan ang correction. Gayunpaman, hindi ito dapat ituring na katapusan ng cycle. Isa lamang itong pahinga — sandali kung saan muling ipinapamahagi ang kapital sa pagitan ng mga umiiral at bagong institusyonal na kalahok.

2. Mas Malawak na Konteksto ng Ekonomiya

Naganap ang pagbaba ng crypto kasabay ng pangkalahatang pagbagal ng ekonomiya.

Noong taglagas, bumaba ang pamumuhunan sa mga kumpanyang nakatuon sa AI. Bumagsak ang mga pangunahing pandaigdigang index: ang Nikkei 225 ng Japan at Hang Seng ng Hong Kong ang unang bumaba, na nagdulot ng chain reaction sa mga pamilihan ng Kanluran. Bumaba rin ang Wall Street. Pati ang ginto ay bumaba. Ang mga ganitong correction ay normal na bahagi ng mga cycle ng merkado — nangyayari ito matapos ang matinding paglago upang “iwasto” ang labis na mataas na valuation.

3. Paglilinis ng Labis na Leverage

Sa simula ng 2025, sa panahon ng mabilis na paglago, ang antas ng leverage sa mga derivatives exchange ay naging mapanganib na mataas, lalo na sa mga retail trader. Ang malawakang liquidation noong Oktubre 10 ay nagtanggal ng labis na pangungutang. Ang mas mababang liquidity at ilang paglabas ng kapital ay nagtulak sa mga mahihinang panandaliang kalahok palabas, habang nanatiling matatag ang mga posisyon ng maraming pangmatagalang holder. Para sa isang batang merkado, ang ganitong uri ng reset ay karaniwan.

4. Regulatory Adjustment

Nasa yugto pa rin tayo ng pagpapatupad ng mga pangunahing pandaigdigang regulatory framework, kabilang ang European MiCA. Habang hinihintay ang buong legal na gabay sa ilang produkto, muling inaayos at hinahawakan ng mga institusyonal na manlalaro ang kanilang kapital, naghahanda na mamuhunan nang mas aktibo kapag malinaw na ang mga pinal na patakaran.

Samantala, isa pang regulator — ang IOSCO, ang pandaigdigang tagapangasiwa ng securities — ay nagbigay-diin sa mga bagong panganib na dulot ng mabilis na pag-usbong ng tokenization, partikular sa pagiging maaasahan ng backing ng mga tokenized asset. Tulad ng nakikita natin, ang pangmatagalang tiwala sa crypto ay nakasalalay hindi lamang sa demand ng merkado, kundi pati na rin kung magagawang isara ng mga regulator ang mga potensyal na puwang bago lumitaw ang mga sistemikong panganib.

5. Pagbabago ng Estruktura ng Merkado

Matapos ang mga liquidation, binawasan ng malalaking manlalaro ang bahagi ng kanilang mga posisyon, na nagresulta sa pagbawas ng upward momentum. Halos hindi na ang retail sentiment ang nagtatakda ng dinamika ng merkado — ang mga cycle ay hinuhubog na ngayon ng malaking kapital. Ang correction ay sumasalamin sa isang transitional phase, kung saan ang ilang institusyon ay pansamantalang tumigil sa kanilang aktibidad, habang ang iba ay hindi pa pumapasok sa merkado. Habang bumabalik sa normal ang balanse, malamang na ang ganitong mga pagbabago ay hindi na magiging biglaan.

Papalapit sa Katatagan

Gaano katagal magtatagal ang pagbagsak na ito, at ano ang mga maaaring maging epekto nito?

Sa batayan, mas matatag na ang merkado ngayon kaysa ilang taon na ang nakalipas. Ang estruktura nito ay lalong nagiging katulad ng mga mature na asset — tulad ng gold o S&P 500 — kung saan ang paglago ay nangyayari sa pamamagitan ng mga estruktural na alon sa halip na mga emosyonal na spike.

Maaaring tumagal ang correction mula ilang linggo hanggang ilang buwan. Ang lalim at tagal nito ay nakadepende sa macroeconomic na kondisyon at sentimyento ng merkado. Ang mga correction na humigit-kumulang 30% ay karaniwan tuwing bullish cycle, bagaman ang pagbabalik ng malalaking institusyonal na daloy ay mangangailangan ng panahon.

Malamang na babalik ang crypto market sa higit na katatagan sa unang kalahati ng 2026. Sa panahong ito, maaaring gumalaw ito sa loob ng katamtamang pagbabago at posibleng magpakita ng ilang paglago. Sa ilalim ng magagandang macroeconomic na kondisyon, maaaring muling makamit ng industriya ang tiwala at bullish na ritmo pagsapit ng 2027.

Ang ganap na pagpapatupad ng regulasyon, muling pagpasok ng institusyonal na kapital, pag-unlad ng RWA market, mga suportadong polisiya ng Federal Reserve rate, at pagbawi ng liquidity ay pawang mag-aambag sa katatagan.

Isang Sprint, Hindi Isang Marathon

Sa wakas, mahalagang banggitin ang ilang positibong resulta ng kamakailang pagbaba. Ang pansamantalang pagyanig ay naglinis sa merkado ng mahihinang proyekto at kaduda-dudang asset. Karamihan sa mga kalahok ay maghahanap ng kalidad: malamang na lilipat ang kapital mula sa mga speculative token patungo sa mga asset na may malinaw na gamit at matibay na compliance standards.

Mahalaga ring maraming exchange ang pumasa sa infrastructure stress test, matagumpay na naharap ang teknikal na load sa panahon ng mass liquidation.

Bumaba ang antas ng iresponsableng pagkuha ng panganib sa merkado, na nagpapahintulot sa industriya na magpakita ng tunay na pag-unlad at estruktural na katatagan matapos ang pahingang ito.

Kasabay nito, pinapayuhan ko ang mga kalahok sa merkado na magbago mula sa marathon mentality patungo sa sprint-focused na pag-iisip. Bigyang-priyoridad ang mga pangmatagalang estratehiya at pamamahala ng panganib sa halip na habulin ang mabilis na peak valuations. Mananatili ang mga oportunidad — at patuloy na lalago — ngunit maaaring maging mas mahaba at mas mahirap ang landas patungo sa napapanatiling kapital.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Hindi na tatakbo muli si 'Bitcoin Senator' Cynthia Lummis para sa reelection

Prediksyon ng Presyo ng Pi Network 2026-2030: Ang Nakagugulat na Katotohanan sa Likod ng Pagbagsak ng Pi Coin

Analista: Maaaring Pumasok ang XRP sa Mas Malalalim na Bulsa ng Likido. Narito ang Kahulugan Nito

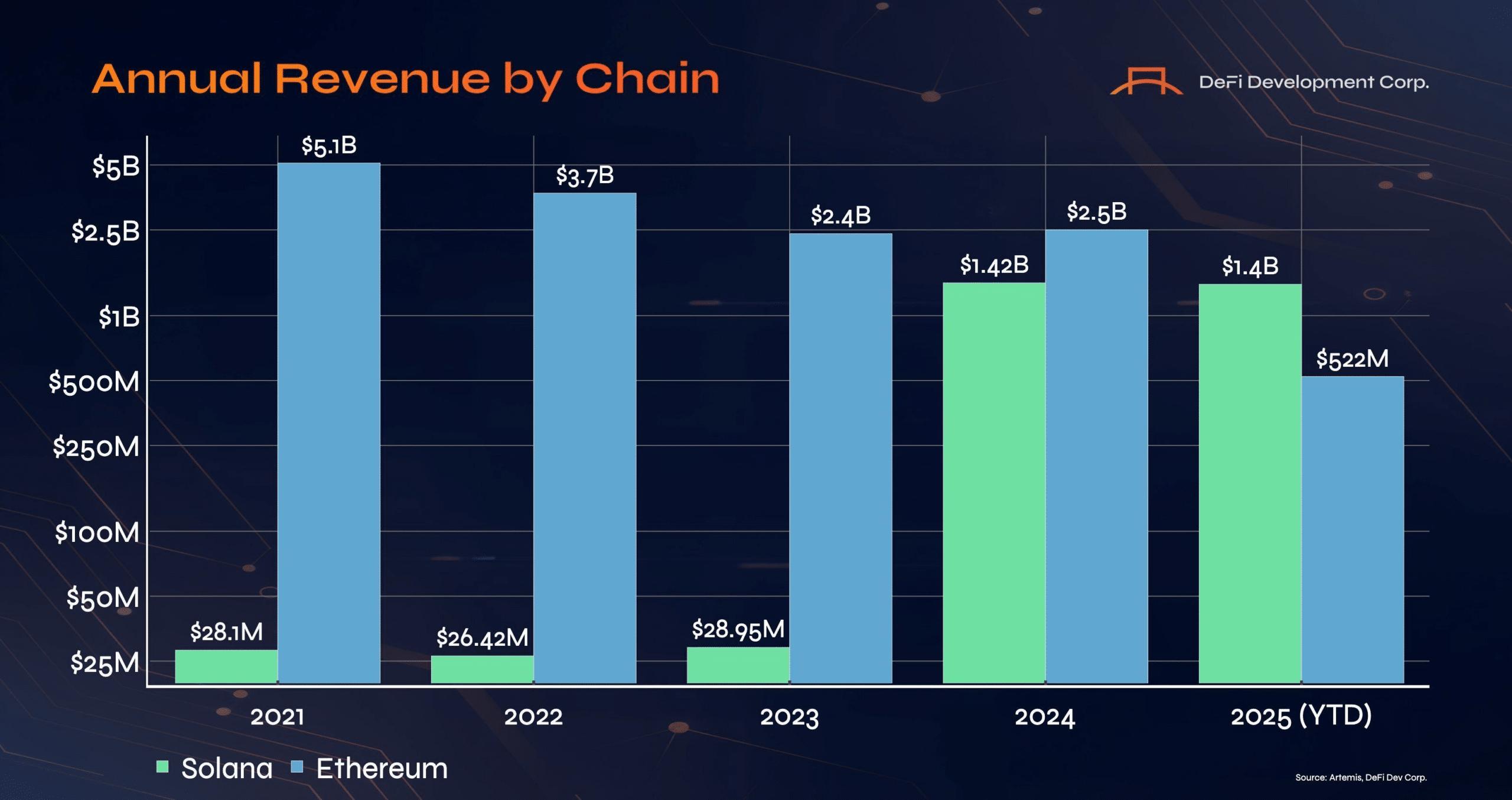

Solana vs. Ethereum umiinit na – Totoo na nga ba ang ‘ETH killer’ na naratibo?