May-akda: Santiago Roel Santos

Pagsasalin: Tim, PANews

Ang Paradoha ng Presyo at Pag-aampon

Magpapatuloy ang pag-aampon ng crypto, ngunit maaaring hindi bumalik agad ang presyo ng merkado sa loob ng mahabang panahon.

Ang kontradiksyon sa pagitan ng mabilis na pag-aampon sa realidad at ng pagkaantala ng presyo ng merkado ay hindi isang depekto, kundi isang kinakailangang katangian ng kasalukuyang yugto ng pag-unlad ng crypto market.

Kung titingnan mo ang crypto market sa loob ng sampung taon, napakaakit-akit ng hinaharap nito. Gayunpaman, mahirap panatilihin ang ganitong pangmatagalang pananaw sa sikolohikal na antas. Dapat kang maging handa na makita ang patuloy na paglawak ng adoption rate, habang ang presyo ay nananatiling hindi gumagalaw o dahan-dahang bumababa; dapat ka ring maging handa na masaksihan ang iba na kumikita sa ibang larangan (AI, stocks, o ang susunod na mainit na trend sa merkado) habang tila nakakalimutan ang crypto.

Pakiramdam mo ay hindi ito patas, at ang proseso ay parang isang pagsubok. Ngunit ang pagkaantala ng presyo ay tiyak na mangyayari. Sa pinakapayak, marami sa mga crypto asset na ito ay hindi naman talaga nararapat sa mga dating valuation nila.

Hindi pinapansin ng merkado ang aktwal na pag-aampon, hanggang sa bumagsak ang presyo at muling bigyang pansin ito.

Ang Paglaganap ng Aplikasyon ay Nagdudulot ng Bubble

Sa simula ng paglaganap ng aplikasyon, maaaring magdulot pa ito ng bubble. Ito ay bahagi ng proseso ng value discovery; kapag ang tunay na demand ay hindi kayang suportahan ang sobrang taas na valuation, muling mag-aadjust ang merkado, at ito ay isang kinakailangang hakbang para sa pangmatagalang kalusugan ng industriya.

Kapag ang crypto infrastructure ay naabot ang malawakang aplikasyon, malinaw na makikita na ang perang pumapasok mula sa labas ay higit pa sa aktwal na pangangailangan. Ang paglaganap ng aplikasyon ay magdudulot ng pressure test sa mga business model, hindi ng value validation. Ang ilang proyekto ay mamamatay nang tahimik, ang iba ay magpapatuloy ngunit ang kanilang valuation ay malayo sa mga pangarap noong rurok ng hype.

Ang cryptocurrency ay unti-unting nawawala sa spotlight, nagiging ordinaryo na lamang. Mula sa pagiging exciting, nagiging karaniwan—at ito ang kinakailangang landas mula sa ingay patungo sa maturity.

Ito ay isang magandang bagay.

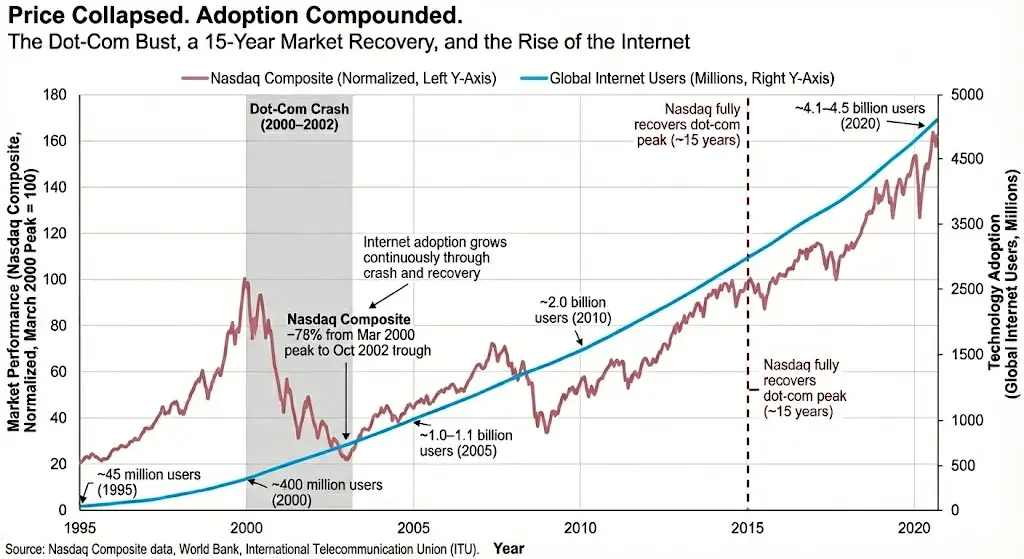

Hindi ito ang unang beses na nangyari ang ganitong kwento. Noong pumutok ang internet bubble, bumagsak ang Nasdaq ng halos 78%, ngunit sa parehong panahon, triple ang dami ng internet users at lubos na na-upgrade ang broadband infrastructure. Inabot ng maraming taon bago muling nakabawi ang merkado, ngunit ngayon, tahimik nang binago ng internet ang mundo—habang ang mga investor ay nagpapagaling pa, nilamon na ng software ang mundo.

Hindi ginagantimpalaan ng infrastructure technology ang mga investor na nagmamadali sa kita.

Kapag Nanalo ang Infrastructure, Sino ang Tunay na Panalo?

Ang pagbabago ng yugto ng merkado ay magdudulot ng discomfort sa maraming kalahok. Ang mga builder na naglaan ng maraming taon sa open-source codebase ay makakakita ng ibang kumpanya na kinokopya ang kanilang gawa at kumikita ng mas malaking bahagi ng economic returns; ang mga native crypto VC na unang nag-invest sa infrastructure ay makakakita ng mas maraming value na napupunta sa traditional VC; ang mga retail na bumili ng token imbes na equity ay maaaring makaramdam ng pagka-outcast, habang ang mga kumpanya ay kumikita mula sa ecosystem ngunit hindi naibabalik ang value sa mga token holder.

Ang ilan dito ay structural na problema, ang iba naman ay self-inflicted na dilemma.

Nag-aadjust ang merkado. Mabilis na uunlad ang open networks, magbabago ang system incentives, at mapapabuti ang value capture mechanisms, ngunit hindi lahat ng modelo ay makakaligtas hanggang sa araw na makikinabang sila rito.

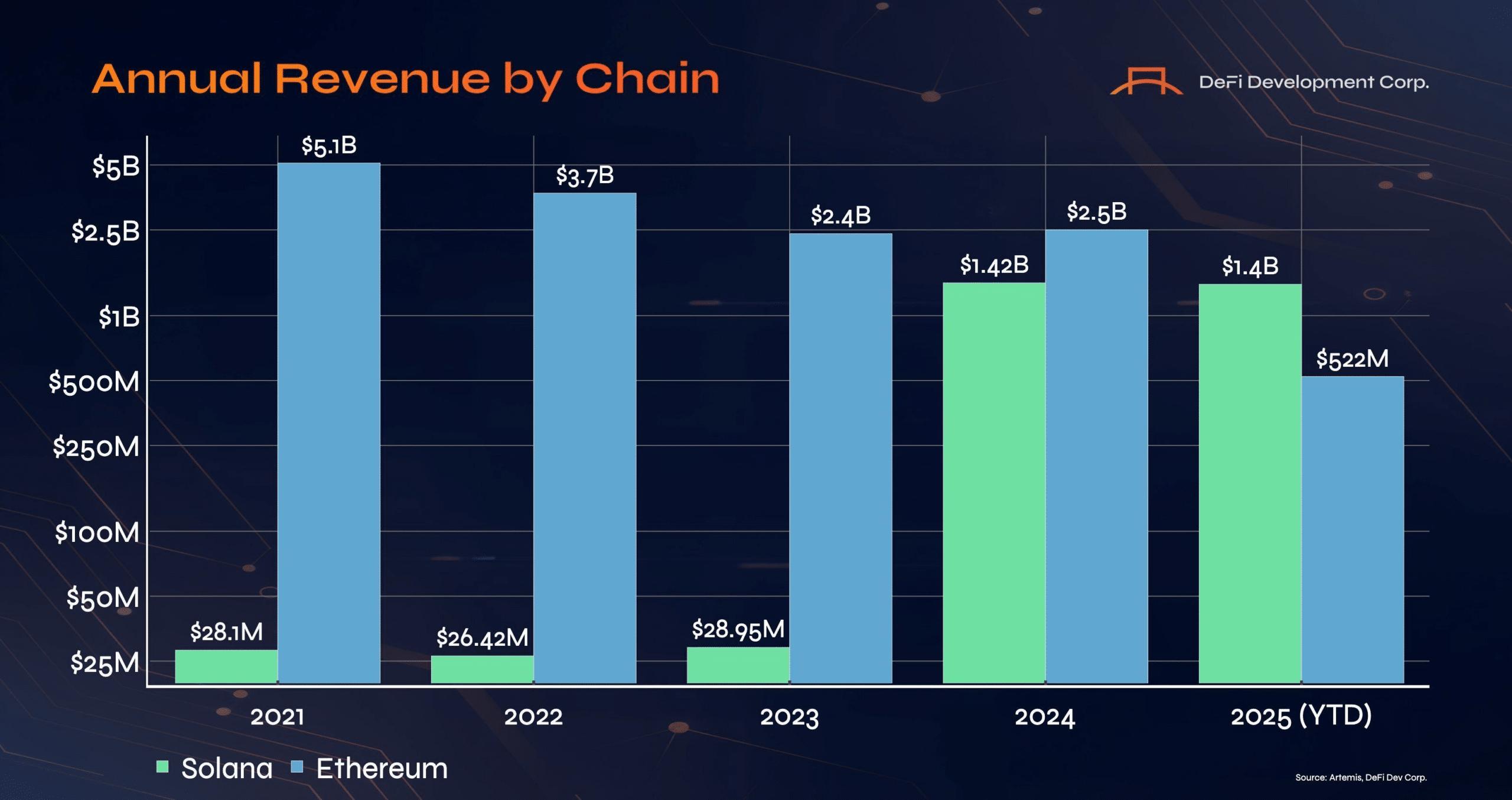

Patuloy na umuusad ang crypto adoption, ngunit hindi pa ito tunay na pinapansin ng merkado. Maaaring abutin ng ilang taon bago muling maikonekta ng merkado ang value, at maunawaan na ang crypto technology ay isang core operating system, hindi lang isang speculative asset.

Magkaibang Bagay ang Presyo at Application Cycle

Ang price cycle ay pinapagana ng market psychology at liquidity.

Ang application cycle ay pinapagana ng utility at infrastructure.

Magkaugnay ang dalawa, ngunit hindi sabay gumagalaw. Sa kasaysayan, nauuna ang presyo kaysa sa aplikasyon, na karaniwan sa mga unang yugto ng tech revolution. Ngayon, nagsisimula nang manguna ang aplikasyon, at ang presyo ay naiiwan.

Sa ngayon, ang marginal buyer ng crypto assets ay nasa ibang lugar, kasalukuyang nahuhumaling sa AI wave. Maaaring magpatuloy ito, o maaaring magbago, hindi natin kontrolado.

Ngunit kitang-kita na, ang isang mundo na walang stablecoin, walang transparent na payment rails, at walang global 24/7 real-time settlement ay lalong mahirap isipin.

Ang pinakamahalagang aral ng cycle ay ito: dapat tanggapin na ang disconnect sa pagitan ng application at presyo ay maaaring tumagal nang higit pa sa inaasahan, at kung gusto mong makamit ang tuloy-tuloy na compounding, kailangan mong manatiling rational kahit nawawalan ka na ng pasensya.

Hindi ito isang deklarasyon ng HODL.

Maraming crypto project ang hindi na muling makakabangon. Ang ilan ay may depekto na sa disenyo, ang iba ay walang moat, at ang iba ay tuluyang iniwan na. May mga bagong mananalo, may mga bituing babagsak, at may kakaunting tunay na magtatagumpay.

Ang Correction ay Isang Senyales ng Kalusugan

Pumapasok tayo sa isang bagong regulatory at economic environment. Nagbibigay ito ng pagkakataon na ayusin ang mga matagal nang problema: mahina ang kita ng produkto, kulang sa asset disclosure, hindi tugma ang equity at token structure, at hindi transparent ang team incentives.

Kung talagang gustong maging ang crypto industry ang inaasam nito, kailangan muna nitong ipakita ang tamang anyo.

Naniniwala akong lahat ay posible. Ang pinakakampante kong pananaw ay sa susunod na 15 taon, karamihan sa mga kumpanya ay gagamit ng crypto technology para manatiling competitive. Sa panahong iyon, ang total market cap ng crypto ay lalampas sa 10 trillion dollars. Ang stablecoins, tokenization, user base, at on-chain activity ay lalago nang exponential. Kasabay nito, muling ide-define ang valuation standards, maaaring humina ang mga kasalukuyang higante, at ang mga hindi makatwirang business model ay tuluyang mawawala.

Ito ay malusog at kinakailangan.

Sa huli, ang crypto ay magiging invisible. Habang mas ginagawa ng isang kumpanya na core ng produkto ang crypto, mas nagiging marupok ang business model nito. Ang tunay na matitibay na panalo ay yaong malalim na isinama ang crypto sa business processes, payment systems, at balance sheet. Hindi dapat maramdaman ng user ang crypto technology, kundi ang bilis ng settlement, pagbaba ng gastos, at pagbawas ng middlemen na dala nito.

Ang crypto ay dapat maging simple at “nakakabagot.”

Kapag humigpit ang kapital, matatapos na ang panahon ng airdrop mania, demand na pinapagana ng subsidy, hindi makatwirang incentives, at sobrang financialization—isa lang itong panibagong cycle ng kasaysayan.

Simple lang ang pangunahing pananaw ko: bibilis ang paglaganap ng crypto applications, muling mag-aadjust ang presyo, at babalik sa makatwirang valuation. Ang crypto ay isang long-term trend, ngunit hindi ibig sabihin nito na tiyak na tataas ang hawak mong token.

Sino nga ba ang Nakakakuha ng Value ng Crypto Technology?

Ang pangunahing benepisyo ng foundational technology ay napupunta sa consumer sa pamamagitan ng mas mababang presyo at mas magandang karanasan. Ang mga susunod na benepisyaryo ay ang mga kumpanyang nag-upgrade ng kanilang sistema para magamit ang mas mura, mas mabilis, at mas programmable na infrastructure.

Ang theoretical framework na ito ay nagbubukas ng ilang mahirap ngunit kailangang tanong:

- Visa o Circle?

- Stripe o Ethereum?

- Robinhood o Coinbase?

- Basket ng Layer 1 protocols o user aggregators?

- Basket ng Layer 1 protocols o DeFi?

- Basket ng Layer 1 protocols o DePIN?

- DeFi o traditional financial stocks?

- DePIN o infrastructure stocks?

Hindi ito absolute na pagpipilian, maaari ring gumamit ng diversified investment strategy. Ang tanong ay tungkol sa relative value at performance—sino ang makakakuha ng surplus value na nilikha ng blockchain?

Mas pabor ako sa mga traditional at hybrid na kumpanya na gumagamit ng open settlement rails para magbaba ng gastos at magtaas ng profit margin. Ipinapakita ng kasaysayan na kadalasan, mas malaki ang benepisyo nila kaysa sa mismong infrastructure.

Ngunit dapat tandaan, may mga exception sa bawat theoretical framework.

Ang Aking Pinaniniwalaan at Hindi Pinaniniwalaan

Naniniwala ako na ang mga network na may tunay na demand ay sa huli ay mamomonetize—napatunayan na ito ng internet. Bago naging commercial ang Facebook, dumaan din ito sa maraming taon.

Sigurado ako na ang value ng ilang Layer 1 ay mapapatunayan habang sila ay umuunlad, at sa huli ay tatapat sa kanilang valuation. Ngunit naniniwala rin akong karamihan ay mahihirapan sa user acquisition at value capture.

Naniniwala ako na lalong lalaki ang agwat ng panalo at talo; ang distribution, market entry strategy, user relationship, at unit economics ay mas mahalaga kaysa sa first-mover advantage.

Isang karaniwang pagkakamali sa crypto ay ang labis na pagtaya sa early technical lead, at ang pagmamaliit sa iba pang kinakailangang elemento sa susunod na yugto.

Bumalik sa Realidad

Hindi ako masyadong optimistiko sa price action sa susunod na mga taon. Patuloy na tataas ang adoption, ngunit maaaring bumaba pa ang presyo, lalo na kung magaganap ang mean reversion sa stocks at humina ang hype sa AI.

Ngunit, ang pasensya ay isang malaking kalamangan.

- Naniniwala ako sa crypto-as-a-service model

- Naniniwala ako sa mga kumpanyang empowered ng crypto

- Hindi ako naniniwala sa sobrang financialization

- Hindi ako naniniwala sa failed unit economics

- Hindi ako naniniwala sa sobrang infrastructure buildout

Naging napakahalaga ng pagprotekta sa principal. Ang halaga ng cash ay madalas na minamaliit: hindi dahil sa yield nito, kundi dahil sa psychological immunity na dala nito. Binibigyan ka nito ng kakayahang kumilos kapag hindi makagalaw ang iba.

Pumasok na ang merkado sa isang mabilis at lalong walang pasensyang panahon. Ngayon, ang pagkakaroon ng mas mahabang time horizon kaysa sa karamihan ay isang tunay na kalamangan. Kailangang madalas magrebalance ng mga professional manager para patunayan ang kanilang halaga. Sa harap ng tumitinding pressure sa buhay, lalong naghahabol sa short-term hot spots ang retail. At ang mga institutional investor, muling ide-deklara na patay na ang crypto.

Unti-unti, mas maraming traditional companies ang gagamit ng crypto technology, mas maraming balance sheet ang magko-connect sa blockchain.

Darating ang araw, kapag binalikan natin ang panahong ito, magiging malinaw ang lahat. Nasa paligid lang ang mga signal, ngunit ang matibay na paniniwala ay kadalasang nagiging madali lamang kapag tumaas na ang presyo.

Bago iyon: hintayin ang sakit.

Hintayin ang mga seller na magbenta sa takot, hintayin ang pagbagsak ng paniniwala—ngunit hindi pa tayo naroon.

Hindi kailangang magmadali, patuloy na magbabago ang merkado, magpapatuloy ang buhay, at bigyang halaga ang mga mahal mo. Huwag gawing buong buhay mo ang investment portfolio mo.

Tahimik na magpapatuloy ang mundo ng crypto, kahit nasa dilim man ang merkado o maliwanag ang ilaw.

Good luck sa lahat.