Sa bisperas ng malaking pagbaba ng halaga ng dolyar, naghihintay ang bitcoin ng huling mitsa.

Orihinal na Pamagat: BTC: Onchain Data Update + ang aming pananaw sa nakaraang linggo ng FOMC at ang "malaking larawan"

Orihinal na May-akda: Michael Nadeau, The DeFi Report

Orihinal na Pagsasalin: Bitpush News

Noong nakaraang linggo, ibinaba ng Federal Reserve ang interest rate sa target range na 3.50%–3.75%—isang hakbang na lubos nang naipresyo ng merkado at inaasahan na.

Ang tunay na ikinagulat ng merkado ay ang anunsyo ng Federal Reserve na bibili ito ng $40 bilyon na halaga ng short-term Treasury bills (T-bills) kada buwan, na agad na tinagurian ng ilan bilang "QE-lite".

Sa ulat ngayon, susuriin natin nang malalim kung ano ang binago at hindi binago ng patakarang ito. Bukod dito, ipapaliwanag din namin kung bakit mahalaga ang pagkakaibang ito para sa risk assets.

Magsimula na tayo.

1. "Short-term" na Pagkakaayos

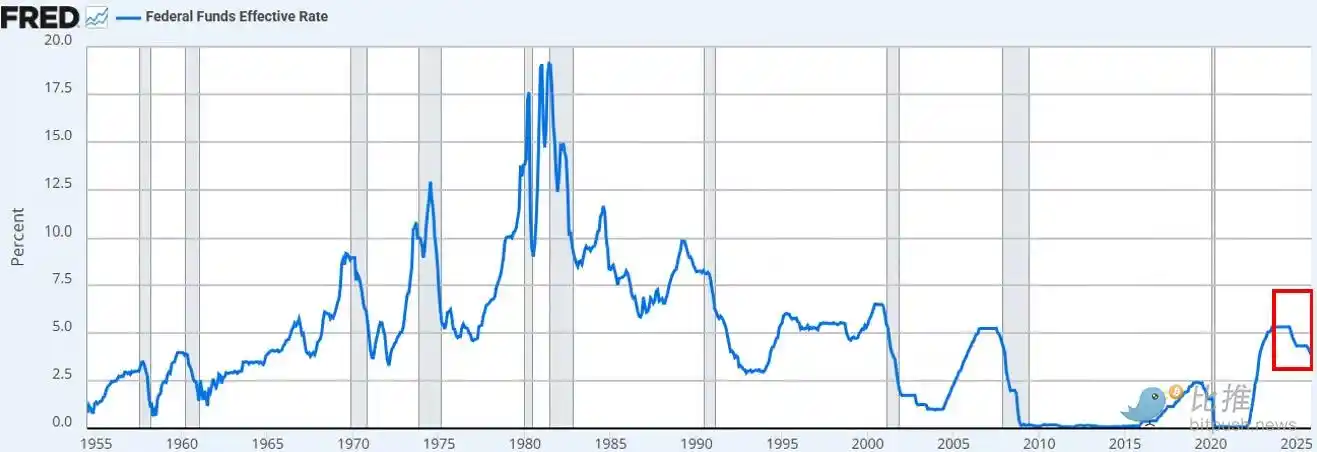

Tulad ng inaasahan, nagbaba ng interest rate ang Federal Reserve. Ito na ang ikatlong beses ngayong taon at ika-anim mula noong Setyembre 2024. Sa kabuuan, bumaba na ng 175 basis points ang rate, na nagdala sa federal funds rate sa pinakamababang antas sa halos tatlong taon.

Maliban sa rate cut, inanunsyo rin ni Powell na magsisimula ang Federal Reserve ng "Reserve Management Purchases" ng short-term Treasury bills sa bilis na $40 bilyon kada buwan simula Disyembre. Dahil sa patuloy na paninikip ng liquidity sa repo market at banking sector, inaasahan na namin ang hakbang na ito.

Sa kasalukuyan, ang consensus ng merkado (maging sa X platform o CNBC) ay itinuturing itong isang "dovish" na pagbabago ng polisiya.

Agad na napuno ng diskusyon sa social media ang tanong kung ang anunsyo ng Federal Reserve ay katumbas ng "pag-iimprenta ng pera", "QE", o "QE-lite".

Ang aming obserbasyon:

Bilang mga "market observer", napansin naming nananatiling "risk-on" ang market sentiment. Sa ganitong kalagayan, inaasahan naming mag-ooverfit ang mga investor sa mga headline ng polisiya, pilit na binubuo ang bullish na lohika, ngunit hindi pinapansin ang aktwal na mekanismo ng polisiya patungo sa mga kondisyon ng pananalapi.

Ang aming pananaw: Ang bagong polisiya ng Federal Reserve ay positibo para sa "financial market plumbing", ngunit hindi ito positibo para sa risk assets.

Saan kami naiiba sa karaniwang pananaw ng merkado?

Narito ang aming pananaw:

· Pagbili ng short-term T-bills ≠ Pagsipsip ng market duration

Bumibili ang Federal Reserve ng short-term Treasury bills, hindi ng long-term coupon bonds. Hindi nito inaalis ang interest rate sensitivity (duration) ng merkado.

· Hindi nito pinipigil ang long-term yields

Bagama't maaaring bahagyang mabawasan ng short-term purchases ang hinaharap na long-term bond issuance, hindi nito natutulungan na paliitin ang term premium. Sa kasalukuyan, halos 84% ng Treasury issuance ay nasa short-term notes, kaya hindi talaga nito binabago ang duration structure na kinakaharap ng mga investor.

· Hindi lubos na lumuluwag ang financial conditions

Ang mga Reserve Management Purchases na ito, na layuning patatagin ang repo market at liquidity ng mga bangko, ay hindi sistematikong nagpapababa ng real interest rates, corporate borrowing costs, mortgage rates, o equity discount rates. Ang epekto nito ay lokal at functional, hindi malawakang monetary easing.

Kaya, hindi ito QE. Hindi ito financial repression. Dapat linawin na hindi mahalaga ang acronym; maaari mo itong tawaging money printing, ngunit hindi ito sadyang nag-aalis ng duration upang pigilan ang long-term yields—at ang ganitong pagpigil ang nagtutulak sa mga investor na lumipat sa mas mataas na bahagi ng risk curve.

Sa kasalukuyan, hindi pa ito nangyayari. Mula noong nakaraang Miyerkules, pinatutunayan ng price action ng BTC at Nasdaq index ang puntong ito.

Ano ang magpapabago ng aming pananaw?

Nananiniwala kami na darating din ang panahon ng BTC (at mas malawak na risk assets). Ngunit mangyayari iyon pagkatapos ng QE (o kung anuman ang itatawag ng Federal Reserve sa susunod na yugto ng financial repression).

Kapag nangyari ang mga sumusunod, darating na ang sandaling iyon:

· Sinasadyang pinipigil ng Federal Reserve ang long end ng yield curve (o nagpapadala ng signal sa merkado).

· Bumaba ang real interest rates (dahil sa pagtaas ng inflation expectations).

· Bumaba ang corporate borrowing costs (nagbibigay ng lakas sa tech stocks/Nasdaq).

· Lumiit ang term premium (bumaba ang long-term rates).

· Bumaba ang equity discount rate (tinutulak ang mga investor sa mas mahahabang duration na risk assets).

· Bumaba ang mortgage rates (dahil sa pagpigil sa long end rates).

Sa panahong iyon, maaamoy ng mga investor ang "financial repression" at aayusin ang kanilang mga portfolio. Sa ngayon, wala pa tayo sa ganitong kapaligiran, ngunit naniniwala kaming malapit na itong dumating. Bagama't mahirap hulaan ang timing, ang aming baseline assumption ay: makakakita tayo ng makabuluhang pagtaas ng volatility sa unang quarter ng susunod na taon.

Ito ang aming pananaw sa short-term na sitwasyon.

2. Mas Malawak na Larawan

Ang mas malalim na isyu ay hindi ang short-term policy ng Federal Reserve, kundi ang pandaigdigang trade war (currency war), at ang tensyon na nililikha nito sa core ng dollar system.

Bakit?

Pumapasok na ang Amerika sa susunod na yugto ng estratehiya: reshoring ng manufacturing, pagbabalanse ng global trade, at kompetisyon sa mga estratehikong industriya tulad ng AI. Ang layuning ito ay direktang sumasalungat sa papel ng dollar bilang world reserve currency.

Mananatili lamang ang reserve currency status kung patuloy na tumatakbo ang Amerika sa trade deficit. Sa kasalukuyang sistema, ipinapadala ang dollar sa ibang bansa upang bumili ng mga produkto, at pagkatapos ay bumabalik ito sa U.S. capital markets sa pamamagitan ng Treasuries at risk assets. Ito ang esensya ng "Triffin's Dilemma".

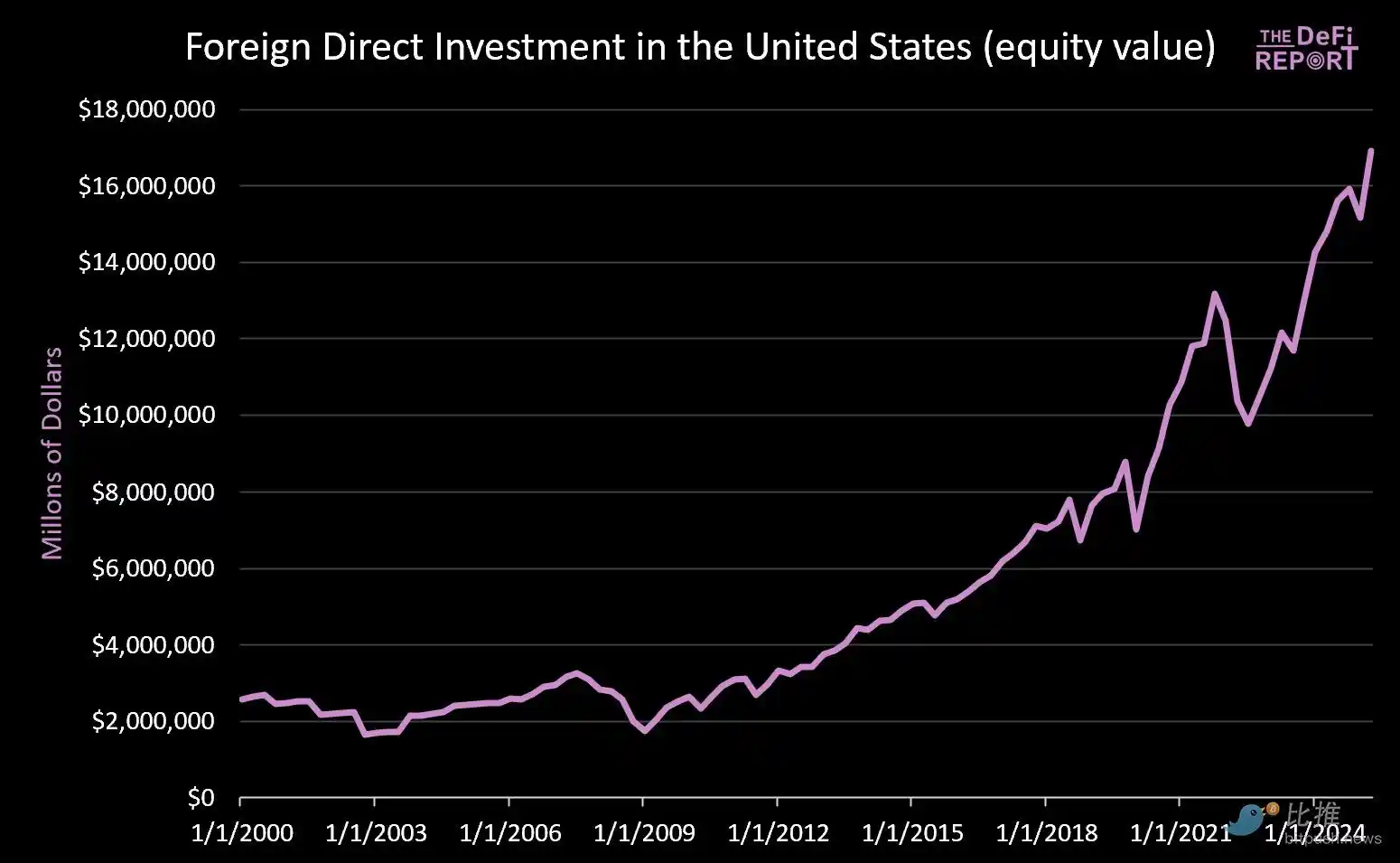

· Mula Enero 1, 2000: Mahigit $14 trilyon ang pumasok sa U.S. capital markets (hindi pa kasama ang $9 trilyon na kasalukuyang hawak ng mga dayuhan sa bonds).

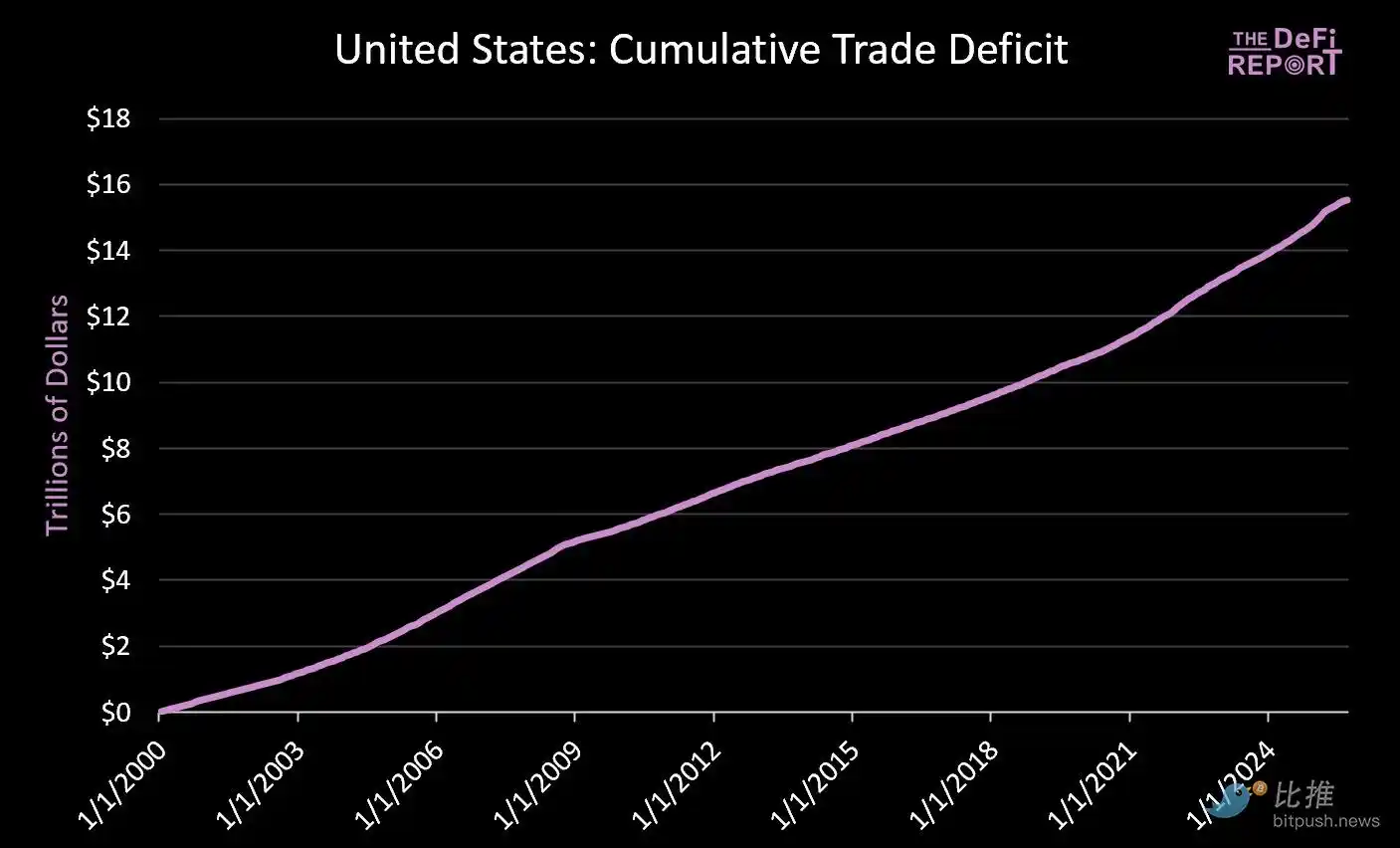

· Kasabay nito, mahigit $16 trilyon ang lumabas patungo sa ibang bansa para sa pagbili ng mga produkto.

Ang pagsisikap na bawasan ang trade deficit ay tiyak na magbabawas sa kapital na bumabalik sa U.S. market. Bagama't ipinagmamalaki ni Trump na nangako ang Japan at iba pa na "mag-iinvest ng $550 bilyon sa U.S. industry", hindi niya binanggit na hindi maaaring sabay na nasa manufacturing at capital markets ang kapital ng Japan (at iba pang bansa).

Nananiniwala kami na hindi mareresolba nang maayos ang tensyon na ito. Sa halip, inaasahan naming tataas ang volatility, magkakaroon ng repricing ng assets, at sa huli ay magkakaroon ng currency adjustment (ibig sabihin, depreciation ng dollar at pagbawas ng tunay na halaga ng U.S. Treasuries).

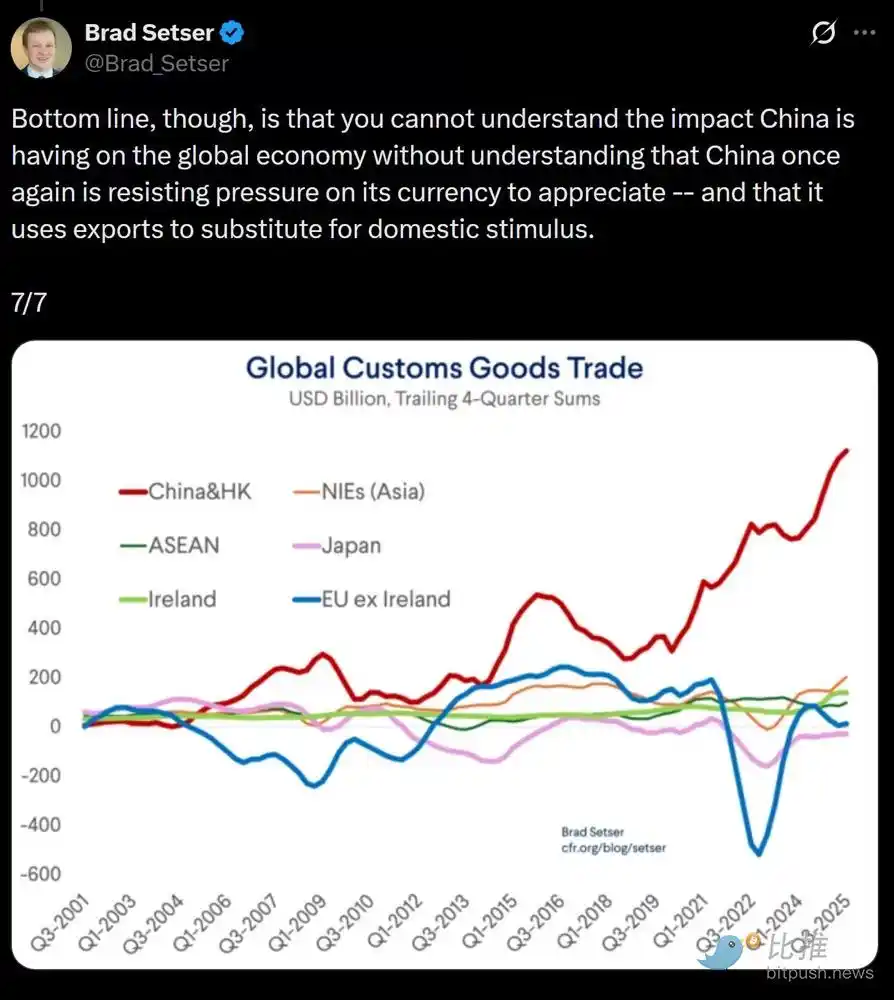

Ang pangunahing punto: Sinasadyang pinapababa ng China ang halaga ng yuan (upang bigyan ng artipisyal na price advantage ang mga export nito), habang ang dollar ay artipisyal na pinapahalaga dahil sa foreign capital investment (na nagreresulta sa mas murang imported goods).

Nananiniwala kami na upang maresolba ang structural imbalance na ito, maaaring malapit nang mangyari ang isang sapilitang depreciation ng dollar. Sa aming pananaw, ito lamang ang tanging praktikal na solusyon sa global trade imbalance.

Sa bagong yugto ng financial repression, sa huli ay ang merkado ang magpapasya kung aling mga asset o market ang karapat-dapat maging "store of value".

Ang mahalagang tanong: Kapag natapos na ang lahat, magpapatuloy pa rin bang gampanan ng U.S. Treasuries ang papel bilang global reserve asset?

Nananiniwala kami na ang Bitcoin at iba pang global, non-sovereign na store of value (tulad ng ginto) ay gaganap ng mas mahalagang papel kaysa ngayon. Ang dahilan: sila ay may scarcity at hindi umaasa sa anumang policy credit.

Ito ang "macro setup" na nakikita namin.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Bitwise Nakikita ang Solana na Magtatala ng Bagong Rekord sa 2026: Malaking Rally Paparating?

Intuit USDC Integration: Isang Rebolusyonaryong Hakbang para sa Crypto Tax at Accounting

Agarang Babala: 45% ng XRPL Nodes Nanganganib na Mawalan ng Koneksyon

Altcoins sa Ilalim ng Presyon Matapos ang Matinding Pagbagsak ng ETH/BTC, Binabantayan ng mga Trader ang Susunod na 48 Oras