Paglulunsad ng Coin sa Katapusan ng Taon? Ano ang Nagpapalakas sa Lighter kumpara sa Hyperliquid

Ang Paglalakbay ng Tagumpay ni Lighter

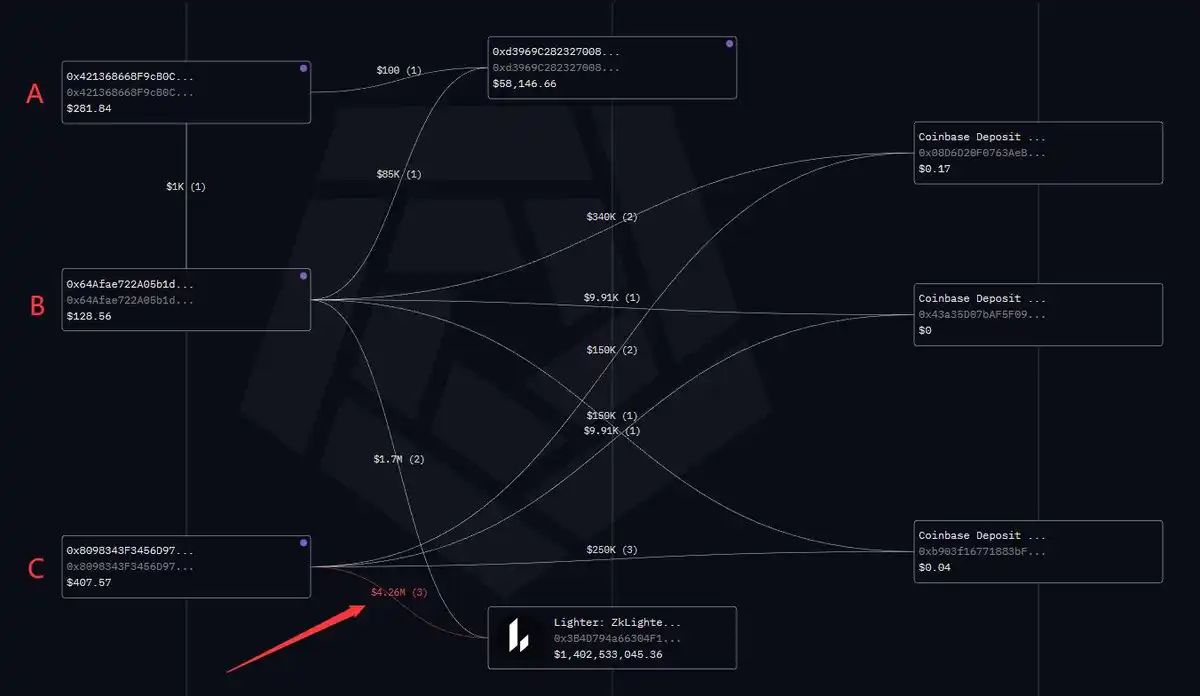

Sa mga nakaraang araw, ilang mga address na pinaghihinalaang konektado sa mga miyembro ng Lighter team ang bumili ng $125,000 halaga ng "YES" shares sa polymarket na "Will Lighter TGE Before End of Year" market. Ilang araw lang ang nakalipas, inanunsyo rin ng Coinbase na idaragdag ang LIGHTER sa kanilang listing roadmap. Lahat ng palatandaan ay nagpapahiwatig na ang TGE ng Lighter ay malapit nang mangyari.

Sa huli, paparusahan ng merkado ang bawat aroganteng nanonood, tulad ng maraming tao na noong una ay tiningnan ang Hyperliquid bilang isang performance-enhanced ngunit mas sentralisadong GMX. Marami ang nakasanayan nang ituring ang Lighter bilang isa na namang tagagaya ng Hyperliquid.

Gayunpaman, malaki ang pagkakaiba ng Lighter sa Hyperliquid pagdating sa business model, development strategy, at technical architecture. Ipinapahiwatig ng mga pagkakaibang ito na ang Lighter ang magiging unang tunay na banta sa Hyperliquid sa labas ng CEX.

Retail-Friendly Fee Structure

Kumpara sa tiered fee structure ng Hyperliquid na nakabase sa trading volume, pinili ng Lighter ang 0 fee approach upang makaakit ng mga retail trader.

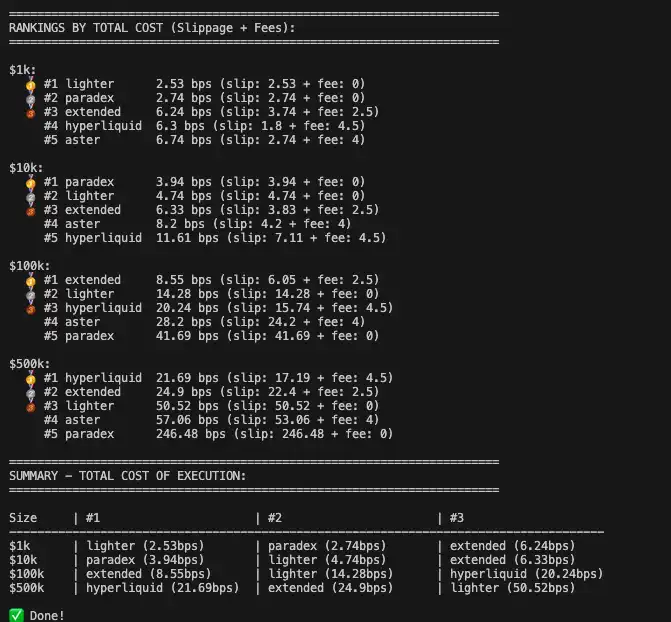

Ayon sa kalkulasyon ng community user na si @ilyessghz2, para sa mga ordinaryong trader na may principal sa pagitan ng $1,000 at $100,000, ang kabuuang execution cost ng Lighter (slippage + fees) ay mas mababa nang malaki kaysa sa Hyperliquid.

Ang mababang fee advantage ng Hyperliquid ay pangunahing nakikita sa malalaking capital accounts na higit sa $500,000, habang sa mas malawak na long tail retail range, mas kompetitibo ang trading cost ng Lighter. Ang "feeless" na tampok na ito ay lalo pang kapansin-pansin para sa mga retail trader na aktibo sa high-frequency trading.

Underrated Business Model

Walang libreng tanghalian. Sa likod ng 0 fee structure, inililipat ng Lighter ang business model ng Robinhood—Payment For Order Flow (PFOF)—sa blockchain.

Ibinebenta ng Lighter ang retail order flow sa mga market maker, na kumikita mula sa bid-ask spread at nagbibigay ng kickbacks sa Lighter. Ang PFOF ay matalinong nagbabago ng hayag na trading costs sa implicit execution costs (tulad ng bahagyang mas malawak na spreads).

Ang pangunahing dahilan sa likod ng pagtatatag ng PFOF model ay ang kagustuhan ng mga market maker na magbayad para sa retail order flow dahil ang mga order na ito ay madalas na itinuturing na "ignorant liquidity." Kumpara sa institutional orders, ang direksyon ng retail trades ay kadalasang walang tumpak na prediksyon sa galaw ng presyo at mas nakabase sa emosyon o panandaliang pagbabago, kaya mababa ang panganib ng adverse selection para sa mga market maker at malaki ang potensyal na kita.

Habang lumalaki ang trading volume, nagkakaroon ng kakayahan ang Lighter na humingi ng mas mataas na rebate mula sa mga market maker. Matagal nang napatunayan ang modelong ito sa tradisyonal na finance, kung saan kumikita ang Robinhood ng daan-daang milyong dolyar bawat quarter mula lamang sa PFOF.

L1 Is a "Bug"

Ang pahayag ng founder ng Lighter na "L1 is a Bug, not a feature" ay minsang naglagay sa kanya sa gitna ng kontrobersiya, ngunit ang pahayag na ito ay tumutukoy talaga sa sakit ng Hyperliquid.

Sa insidenteng "JellyJelly Attacks HLP", pinrotektahan ng team ang pondo ng HLP sa pamamagitan ng "cut-off" na paraan. Ang "formalism" ng pagboto ng mga validator ay hindi kayang itago ang sentralisadong isyu ng mismong platform.

Dagdag pa rito, ang spot trading ng Hyperliquid ay umaasa sa HyperUnit, isang multisig cross-chain bridge na kontrolado ng ilang nodes. Ang madilim na kasaysayan ng mga multisig cross-chain bridge tulad ng Ronin at Multichain ay paulit-ulit na nagpakita na kahit gaano pa kasopistikado ang multisig design, basta't may kasamang human trust, may panganib pa rin ng 51% attack mula sa mga hacker sa pamamagitan ng social engineering.

Bilang isang monolithic application chain, kailangang akuin ng mga institusyon ang karagdagang trust cost para sa bridging nodes at seguridad ng chain, na halos hindi malampasan pagdating sa compliance.

Ang pagpili na maging isang Ethereum L2 ay nagpapahintulot sa Lighter na alisin ang pangangailangan para sa third-party trust assumption. Para sa mga institusyonal na pondo na risk-averse, ito ay isang pundamental na pagkakaiba. Pagpasok sa Stage 1 ng L2 sa hinaharap, kahit na magmalabis o mag-crash ang sequencer ng Lighter, maaari pa ring mag-force withdrawal ang mga user sa pamamagitan ng ETH mainnet contracts.

At ito ay simula pa lamang. Ang pinakamahalagang bahagi ng technical architecture ng Lighter ay isang "universal full-asset guarantee" system na nakakamit sa pamamagitan ng zero-knowledge proofs na maaaring i-map pabalik sa Ethereum mainnet.

Ang DeFi liquidity ay pira-piraso. Deposito sa Aave, LP tokens sa Uniswap, staked stETH sa Lido—ang mga asset ng user sa iba't ibang platform ay hindi direktang magagamit bilang trading margins.

Sa paggamit ng ZK technology, pinapayagan ng Lighter ang mga user na i-lock ang mga asset mula sa Ethereum mainnet (tulad ng stETH, LP Tokens, o kahit mga future tokenized stocks) sa isang L1 contract, habang direktang i-map ang mga ito bilang collateral sa L2, nang hindi umaasa sa hiwalay na L1 <-> L2 cross-chain bridge. Nangangahulugan ito na maaaring maghawak ng stETH ang mga user sa mainnet upang kumita ng staking rewards habang ginagamit ito bilang collateral upang magbukas ng contracts sa Lighter, na nagbibigay-daan sa real-time settlement sa mainnet, nakakamit ang "yield stacking," at pinapalaki ang capital efficiency.

Ang kakayahang ito ng mapping ay nagdala ng seguridad sa Lighter na hindi matutumbasan ng ibang L1 Perp DEXs, kaya't ito ay isang mahalagang asset sa pag-akit ng institutional funds.

「Iron Triangle」

Isang "iron triangle" na binubuo ng "Robinhood-Lighter-Citadel" ang unti-unting nabubuo.

Ang founder ng Lighter, si Vladimir Novakovski, ay dating nagtrabaho sa Citadel, ang pinakamalaking market maker sa mundo, at nagsilbing advisor sa Robinhood. Ang Robinhood ang pinakaginagamit na retail stock brokerage, Citadel ang pinakamalaking market-making partner ng Robinhood, at ang Robinhood ay isang direktang mamumuhunan sa Lighter.

Sa isang ideal na sitwasyon, maaari itong maging isang perpektong business loop. Ang Robinhood ang responsable sa frontend user acquisition, nagdadala ng sampu-sampung milyong retail stock traders sa crypto world; ang Lighter ang nagsisilbing backend execution engine, humahawak ng matching at clearing, nagbibigay ng Nasdaq-level trading experience at mga benepisyo ng seguridad ng ZK-rollup; habang ang mga market maker tulad ng Citadel ang bahala sa paghawak ng order flow na ito.

Kapag nagpasya ang Citadel na gawing pangunahing venue ang Lighter para sa hedging at trading ng tokenized stocks, stock perpetual contracts, at RWAs, lahat ng broker na umaasa sa liquidity ng Citadel ay mapipilitang kumonekta sa Lighter. Sa ganitong naratibo, ang Lighter ang nagiging interface na nag-uugnay sa tradisyonal na finance at sa on-chain world.

Convergence

Sa pamamagitan ng HIP-3 proposal, in-outsource ng Hyperliquid ang market deployment sa isang external team, na nagdulot ng kasaganaan sa ecosystem at malakas na buying pressure sa HYPE, ngunit hindi maiiwasang nagresulta sa malaking liquidity fragmentation—tulad ng dalawang HIP-3 exchanges, Felix at Trade.xyz, na parehong sumusuporta sa TSLA trading, na nagdudulot ng liquidity dispersion para sa parehong asset.

Kasabay nito, ang mga exchange sa ilalim ng HIP-3 model ay may malabo at mahirap pag-isahin na compliance responsibilities, kaya't hindi kayang tugunan nang sentralisado ang mga compliance issue.

Sa suporta ng top-tier capital mula sa mga mamumuhunan tulad ng Peter Thiel's Founders Fund, a16z, at Coinbase Ventures, maingat na inilagay ng Lighter ang sarili nito sa regulatory game.

Ang pagpupursige ng Lighter sa isang monolithic unified architecture ay sumasalamin din sa panawagan ng Citadel sa SEC: "Tokenized assets must have the same rules, the same protection, and the same market structure."

Privacy

Ang transparent transaction feature ng Hyperliquid ay isang malinaw na kahinaan para sa mga malalaking pondo. Ang on-chain data ay naglalantad ng entry price at liquidation point ng lahat ng malalaking posisyon, kaya't nalalantad ang mga whales sa panganib ng front-running at targeted liquidation.

Kayang itago ng Lighter ang transaction at position data ng mga user. Para sa malalaking pondo at institutional investors, ang anonymity ay isang pangunahing pangangailangan kapag nagsasagawa ng malalaking transaksyon. Sa huli, walang gustong ipakita ang kanilang plano sa kabilang panig.

Habang nagmamature ang on-chain derivatives market, ang mga platform na epektibong makakapagprotekta ng privacy ng user transactions ay magkakaroon ng mas magandang pagkakataon na makaakit ng core liquidity.

The TGE Curse of Perp DEX

Ang Token Generation Event (TGE) ay madalas na nagiging watershed moment para sa kapalaran ng Perp DEX. Ang susi sa tagumpay ng Hyperliquid ay ang kakayahan nitong mapanatili o mapataas ang trading volume pagkatapos ng incentive, na nagwawakas sa "mine and dump" curse.

Ang Lighter, na may malinaw na VC unlock schedule, ay humaharap sa mas matinding pagsubok. Matapos matugunan ang airdrop expectations, lilipat ba ang mga user sa susunod na Perp DEX? Ang pagkawala ng liquidity pagkatapos ng TGE ay nagdudulot ng masamang slippage, direktang naaapektuhan ang trading experience at nag-uudyok ng tuloy-tuloy na pagbaba ng trading volume na tinatawag na "death spiral."

Conclusion

Sa paglayo ng pokus mula sa lokal na stock games, isang mas engrandeng naratibo ang umuusbong.

Isang taon na ang nakalipas, kakaunti ang nakakita na tunay na mahahamon ng Hyperliquid ang mga centralized exchanges. Ang Lighter at Hyperliquid ay hindi magkaaway kundi magkasama sa iisang laban. Pareho nilang tinutumbok ang matagal nang lumang kaayusan.

Saka pa lamang nagsisimula ang digmaan ng Perp DEX laban sa CEX.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Babangga sa ibaba ng $70K ang presyo ng Bitcoin habang papalapit ang pagtaas ng interest rate sa Japan

Sinabi ng imbestigasyon ng NYT na "Ipinatigil ang mga Kaso ng Crypto sa Ikalawang Termino ni Trump"

Nais ni Ethereum Founder Vitalik Buterin ng Algorithm Transparency sa X

Ayon kay Adam Back, "Dekada pa ang Quantum Threat sa Bitcoin"