May-akda: Alex Krüger

Pagsasalin: Deep Tide TechFlow

Kamakailan lamang ay nangako ang Federal Reserve na bibili ng $40 bilyon na US Treasury bonds bawat buwan, at nagsimula nang sumigaw ang merkado ng "Quantitative Easing (QE)!"

Bagaman sa unang tingin ay tila ito ay isang senyales ng pagpapasigla ng ekonomiya, ang mekanismo sa likod nito ay nagsasalaysay ng ibang kuwento. Ang hakbang ni Powell ay hindi para pasiglahin ang ekonomiya, kundi upang pigilan ang anumang aberya sa operasyon ng sistemang pinansyal.

Narito ang mga estruktural na pagkakaiba ng Reserve Management Purchases (RMP) ng Federal Reserve kumpara sa Quantitative Easing (QE), at ang pagsusuri ng potensyal nitong epekto.

Ano ang Quantitative Easing (QE)?

Upang mahigpit na matukoy ang Quantitative Easing at maiba ito sa karaniwang open market operations, kailangang matugunan ang mga sumusunod na kondisyon:

Tatlong Mekanikal na Kondisyon

-

Mekanismo (Pagbili ng Asset): Bumibili ang central bank ng mga asset, karaniwan ay government bonds, gamit ang bagong likhang reserve funds.

-

Saklaw (Malakihan): Ang dami ng binibili ay makabuluhan kumpara sa kabuuang laki ng merkado, na ang layunin ay mag-inject ng malaking likwididad sa sistema, hindi lang simpleng fine-tuning.

-

Layon (Dami kaysa Presyo): Ang karaniwang polisiya ay ina-adjust ang supply upang makamit ang tiyak na interest rate (presyo), samantalang ang QE ay nangangakong bibili ng tiyak na dami ng asset (quantity), anuman ang pagbabago ng interest rate.

Pampagganap na Kondisyon

-

Positibong Net Likwididad (QE): Ang bilis ng pagbili ng asset ay kailangang mas mabilis kaysa paglago ng non-reserve liabilities (tulad ng currency at Treasury General Account). Ang layunin nito ay pilit na mag-inject ng sobrang likwididad sa sistema, hindi lang magbigay ng kinakailangang likwididad.

Ano ang Reserve Management Purchases (RMP)?

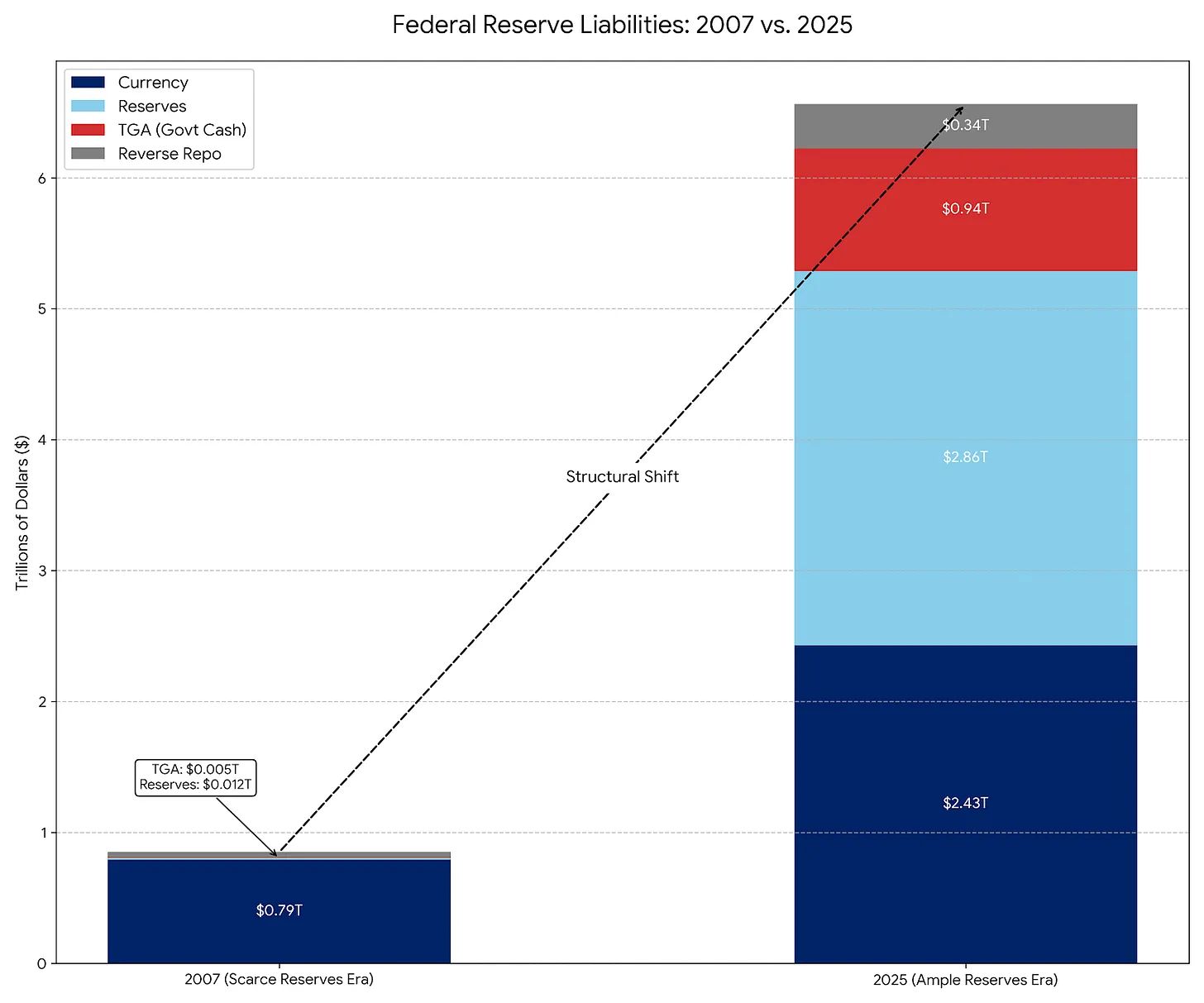

Ang RMP ay aktuwal na modernong tagapagmana ng Permanent Open Market Operations (POMO), na siyang standard operating procedure mula 1920s hanggang 2007. Gayunpaman, mula 2007, malaki ang nagbago sa komposisyon ng liabilities ng Federal Reserve, kaya't kailangan ng pag-aangkop sa saklaw ng operasyon.

POMO (Panahon ng Kakulangan sa Reserve)

Bago ang 2008, ang pangunahing liability ng Federal Reserve ay ang physical currency na nasa sirkulasyon; kakaunti at predictable ang ibang liabilities. Sa ilalim ng POMO, bumibili ang Federal Reserve ng securities para lang matugunan ang unti-unting pangangailangan ng publiko sa physical cash. Ang mga operasyong ito ay calibrated na liquidity-neutral at maliit ang saklaw, kaya hindi nito binabago ang market price o nagpapababa ng yield.

RMP (Panahon ng Sapat na Reserve)

Ngayon, maliit na bahagi na lang ng liabilities ng Federal Reserve ang physical currency; ang pangunahing bahagi ay Treasury General Account (TGA) at reserves ng mga bangko—malalaki at pabago-bagong accounts. Sa ilalim ng RMP, bumibili ang Federal Reserve ng short-term Treasury bills (T-Bills) upang i-buffer ang mga volatility na ito at "patuloy na mapanatili ang sapat na supply ng reserves." Katulad ng POMO, ang disenyo ng RMP ay liquidity-neutral din.

Bakit ngayon inilunsad ang RMP: Epekto ng TGA at Tax Season

Ipinatupad ni Powell ang Reserve Management Purchases (RMP) upang tugunan ang isang partikular na problema sa sistemang pinansyal—ang liquidity drain mula sa Treasury General Account (TGA).

Prinsipyo ng Operasyon: Kapag nagbabayad ng buwis ang mga indibidwal at negosyo (lalo na tuwing Disyembre at Abril na pangunahing tax deadlines), ang cash (reserves) mula sa kanilang bank accounts ay naililipat sa government checking account ng Federal Reserve (TGA), na nasa labas ng commercial banking system.

Epekto: Ang ganitong paglipat ng pondo ay nag-aalis ng likwididad mula sa banking system. Kapag masyadong mababa ang reserves, titigil ang mga bangko sa pagpapautang sa isa't isa, na maaaring magdulot ng repo market crisis (katulad ng nangyari noong Setyembre 2019).

Solusyon: Ngayon ay inilunsad ng Federal Reserve ang RMP upang balansehin ang liquidity drain na ito. Gumagawa sila ng $40 bilyon na bagong reserves upang palitan ang likwididad na malapit nang ma-lock sa TGA.

Kung walang RMP: Ang pagbabayad ng buwis ay maghihigpit sa financial environment (bearish). Kung may RMP: Ang epekto ng pagbabayad ng buwis ay na-neutralize (neutral).

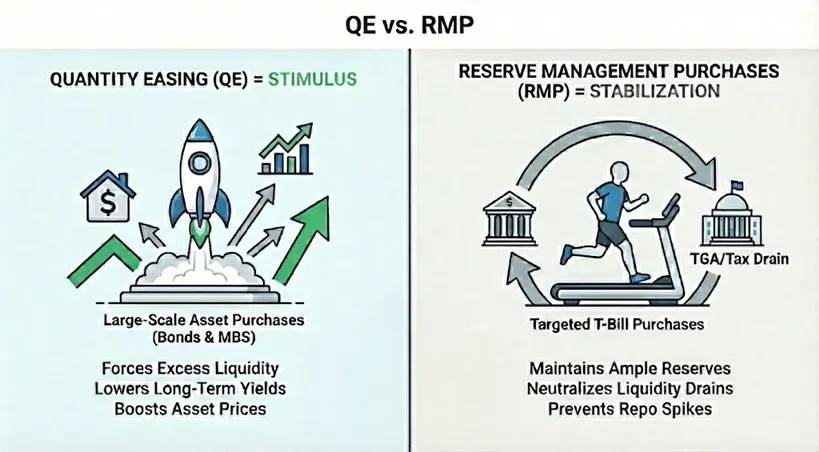

Ang RMP ba ay tunay na QE?

Teknikal na pananaw: Oo. Kung ikaw ay isang mahigpit na monetarist, ang RMP ay tumutugma sa depinisyon ng QE. Natutugunan nito ang tatlong mekanikal na kondisyon: malakihang asset purchases gamit ang bagong reserves ($40 bilyon bawat buwan), at ang layunin ay quantity, hindi presyo.

Pampagganap na pananaw: Hindi. Ang layunin ng RMP ay katatagan, samantalang ang QE ay para sa pagpapasigla. Hindi malaki ang epekto ng RMP sa pagpapaluwag ng financial environment, kundi pinipigilan lang nito ang karagdagang paghigpit ng financial conditions tuwing may mga kaganapan tulad ng TGA replenishment. Dahil natural na nagkakaroon ng liquidity drain ang ekonomiya, kailangang tuloy-tuloy ang RMP upang mapanatili ang status quo.

Kailan magiging tunay na QE ang RMP?

Ang RMP ay magiging ganap na QE kapag nagbago ang isa sa dalawang variable na ito:

A. Pagbabago sa Duration: Kung magsisimula ang RMP na bumili ng long-term Treasuries o mortgage-backed securities (MBS), magiging QE na ito. Sa ganitong paraan, inaalis ng Federal Reserve ang interest rate (duration) risk mula sa merkado, nagpapababa ng yield, at pinipilit ang mga investor na lumipat sa mas mataas na risk assets, kaya tumataas ang presyo ng mga asset.

B. Pagbabago sa Dami: Kung bumagal ang natural na demand para sa reserves (halimbawa, tumigil ang paglago ng TGA), ngunit patuloy pa ring bumibili ang Federal Reserve ng $40 bilyon bawat buwan, magiging QE na ang RMP. Sa puntong ito, nag-iinject na ang Federal Reserve ng sobrang likwididad sa financial system, na hindi maiiwasang papasok sa merkado ng financial assets.

Konklusyon: Epekto sa Merkado

Layunin ng RMP na pigilan ang epekto ng liquidity drain tuwing tax season sa presyo ng mga asset. Bagaman teknikal na neutral ito, ang muling pagpapakilala nito ay nagpadala ng psychological signal sa merkado: "Fed Put" ay activated na. Ang anunsyong ito ay net positive para sa risk assets, nagbibigay ng "banayad na tailwind." Sa pangakong $40 bilyon na buwanang pagbili, aktuwal na nagbibigay ang Federal Reserve ng floor para sa liquidity ng banking system. Inaalis nito ang tail risk ng repo crisis at pinapalakas ang kumpiyansa sa leverage ng merkado.

Dapat tandaan na ang RMP ay stabilizer, hindi stimulator. Dahil ang RMP ay simpleng pumapalit lang sa liquidity na na-drain ng TGA at hindi nagpapalawak ng net monetary base, hindi ito dapat ipagkamali bilang tunay na QE na systemic easing.