I. Desisyon sa Rate ng Interes: Ina-asahang Pagbaba ng Rate Ngunit Lumitaw ang Malalim na Hindi Pagkakasundo

1. Pag-aayos ng Benchmark Rate

● Sa madaling araw ng Disyembre 11, sa East 8th District, inihayag ng Federal Open Market Committee (FOMC) ng Federal Reserve na ibinaba ang target range ng federal funds rate mula 3.75%-4.00% patungong 3.50%-3.75%.

● Ito ang ikatlong beses na nagbaba ng rate ngayong taon pagkatapos ng Setyembre at Oktubre, bawat pagbaba ay 25 basis points. Sa kabuuan, umabot na sa 75 basis points ang pagbaba ng rate ngayong 2024.

● Mula nang simulan ang kasalukuyang easing cycle noong Setyembre 2023, kabuuang 175 basis points na ang ibinaba ng Federal Reserve.

2. Bihirang Hindi Pagkakasundo sa Pamunuan

● Ang desisyon sa rate ng interes na ito ay nakaranas ng tatlong boto ng pagtutol, ang unang pagkakataon mula 2019.

● Si Milan (itinalaga ni Trump) ay nagmungkahi ng pagbaba ng 50 basis points; dalawang regional Fed presidents at apat na non-voting members ang sumuporta sa pagpapanatili ng rate.

● Sa kabuuan, pitong opisyal ang tumutol sa desisyon, na sinasabing pinakamalaking hindi pagkakasundo sa loob ng 37 taon.

3. Mahahalagang Pagbabago sa Pahayag ng Patakaran

● Pagsasaayos ng Rate Guidance: Hindi na pangkalahatang binanggit sa pahayag na “susuriin ang hinaharap na datos, pananaw, at balanse ng panganib,” kundi malinaw na binago sa “kapag isinasaalang-alang ang lawak at timing ng karagdagang pagsasaayos sa target range ng federal funds rate, maingat na susuriin ng komite ang pinakabagong datos, nagbabagong pananaw, at balanse ng panganib.” Ang pahayag na ito ay binigyang-kahulugan bilang mas mataas na threshold para sa susunod na pagbaba ng rate.

● Paglalarawan sa Labor Market: Tinanggal ang pahayag na “nananatiling mababa ang unemployment rate,” at pinalitan ng “bahagyang tumaas hanggang Setyembre,” kasabay ng pag-amin na “tumaas ang downside risk sa trabaho nitong mga nakaraang buwan.”

● Paninindigan sa Implasyon: Pinanatili ang paghusga na “bahagyang mataas pa rin ang implasyon,” at walang makabuluhang paglambot.

II. Mga Ekonomikong Pagtataya at Signal ng Dot Plot: Pagbagal ng Hakbang

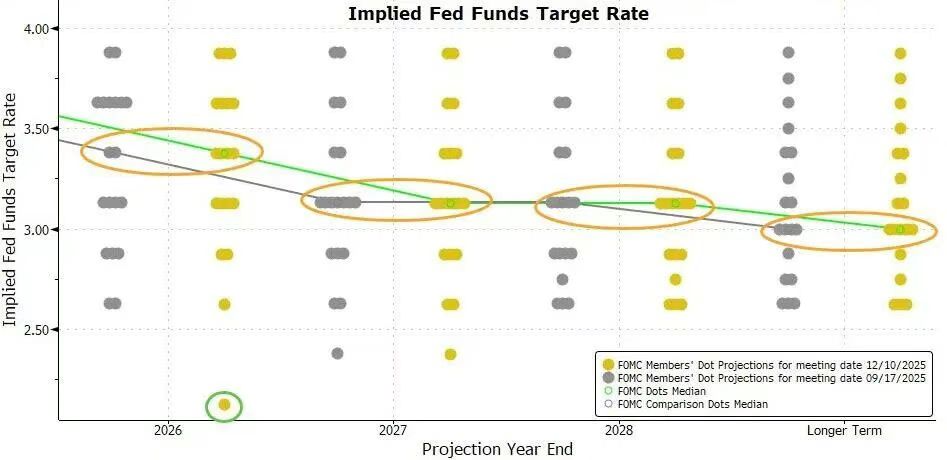

1. Pagtataya sa Landas ng Rate (Dot Plot)

● Ipinapakita ng pinakabagong dot plot na ang median forecast ng mga opisyal ng Federal Reserve para sa 2025-2027 ay kapareho ng forecast noong Setyembre.

● Partikular:

○ Sa katapusan ng 2025: Ang median forecast ng rate ay 3.4%, na nagpapahiwatig na isang beses lang magbababa ng 25 basis points sa susunod na taon.

○ Sa katapusan ng 2026: Ang median forecast ng rate ay 3.1%.

○ Sa katapusan ng 2027: Ang median forecast ng rate ay 2.9%.

● Sa 19 na opisyal na nagbigay ng forecast, 7 ang inaasahang mananatili ang rate sa 3.5%-4.0% range sa 2025 (ibig sabihin, walang pagbaba ng rate), isa na lang ang nabawas kumpara noong Setyembre.

2. Pagsasaayos ng Ekonomikong Pananaw

● Pang-ekonomiyang Paglago: Tinaas ang forecast ng GDP growth para sa 2024 at sa susunod na tatlong taon, na nagpapakita ng pagkilala sa katatagan ng ekonomiya.

● Unemployment Rate: Bahagyang ibinaba ng 0.1 percentage point ang forecast ng unemployment rate para sa 2026, nanatili ang iba pang taon, na nagpapakita ng mas matatag na labor market kaysa inaasahan.

● Inflation Expectations: Bahagyang ibinaba ng 0.1 percentage point ang forecast para sa PCE inflation at core PCE inflation sa 2024 at 2025, na nagpapahiwatig ng bahagyang mas mataas na kumpiyansa sa pagbagal ng implasyon.

3. Paghahambing sa Inaasahan ng Merkado

● Bago ang pagpupulong, ipinakita ng CME FedWatch tool ng Chicago Mercantile Exchange:

○ Halos 88% ang tsansa ng pagbaba ng 25 basis points sa pagpupulong na ito.

○ Ang merkado ay inaasahang may 71% tsansa ng isa pang pagbaba ng hindi bababa sa 25 basis points pagsapit ng Hunyo 2025.

○ Ang tsansa ng pagbaba ng rate sa Enero, Marso, at Abril 2025 na pagpupulong ay hindi lalampas sa 50%.

● Ang desisyong ito ay tumutugma sa “hawkish rate cut”: ibig sabihin, nagpatupad ng rate cut ngunit nagbigay ng pahiwatig ng posibleng paghinto sa mga susunod na hakbang.

III. Plano sa Pamamahala ng Reserba: Pagbili ng Maikling Panahong Bonds para Panatilihin ang Likido

1. Pagsisimula ng Operasyon at Layunin

● Nagdagdag ang Federal Reserve ng bagong talata sa pahayag, na nagsasabing “ang balanse ng reserba ay bumaba na sa sapat na antas, at magsisimula nang bumili ng short-term Treasury bonds kung kinakailangan upang mapanatili ang sapat na suplay ng reserba.”

● Ang operasyong ito ay tinukoy bilang Reserve Management Purchases (RMP), na naglalayong muling buuin ang liquidity buffer ng money market upang harapin ang posibleng pressure sa merkado sa pagtatapos ng taon.

● Binigyang-diin ni Powell na ang operasyong ito ay hiwalay sa monetary policy stance, “hindi ito nangangahulugan ng pagbabago sa policy orientation,” at ang tanging layunin ay tiyakin na epektibong makokontrol ng Federal Reserve ang policy rate.

2. Mga Detalye ng Implementasyon

● Simula ng Operasyon: Magsisimula ngayong Biyernes (Disyembre 13).

● Inisyal na Sukat: Plano ng New York Fed na bumili ng $40 bilyon na short-term Treasury bonds sa susunod na 30 araw.

● Mga Susunod na Plano: Maaaring manatiling mataas ang volume ng pagbili sa mga susunod na buwan upang maibsan ang seasonal na tensyon sa money market; pagkatapos ay unti-unting bababa depende sa kondisyon ng merkado.

● Mga Pagsasaalang-alang sa Background: Karaniwan, binabawasan ng mga bangko ang aktibidad sa repo market sa pagtatapos ng taon upang matugunan ang mga pangangailangan sa regulasyon at buwis, na madaling magdulot ng liquidity crunch.

IV. Mga Pangunahing Punto sa Press Conference ni Chairman Powell

1. Pagpapahayag ng Policy Stance

● Maingat na Paghihintay: “Ang ating kasalukuyang posisyon ay nagbibigay-daan sa atin na maging mapagpasensya at obserbahan kung paano uusbong ang ekonomiya.”

● Pagtanggi sa Pagtaas ng Rate: Malinaw na sinabi na “hindi namin itinuturing na ‘magkakaroon ng rate hike sa susunod’ bilang pangunahing palagay ng sinuman,” at binigyang-diin na hindi niya narinig ang ganitong pananaw.

● Pagsusuri sa Balanse ng Panganib: “Ang panganib ng implasyon ay pataas, habang ang panganib sa trabaho ay pababa, ito ay isang hamon na sitwasyon.”

2. Pagpapaliwanag sa Hindi Pagkakasundo sa Loob

● May tatlong pangunahing pananaw sa loob ng komite:

○ Ilang miyembro ang naniniwalang ang kasalukuyang policy stance ay angkop, kaya nais manatili at magmasid pa.

○ Ilang miyembro ang naniniwalang maaaring kailanganin pang magbaba ng rate sa 2024 o 2025, marahil higit pa sa isang beses.

○ Ang mga inaasahan ay pangunahing nakatuon sa “manatili, bahagyang magbaba, o bahagyang mas malaking pagbaba ng rate.”

3. Pagpapaliwanag sa Implasyon at Trabaho

● Epekto ng Taripa: Naniniwala siyang ang epekto ng taripa sa implasyon ay “pansamantala,” at ito ay isang beses na pagtaas ng presyo; tungkulin ng Federal Reserve na pigilan itong maging patuloy na problema sa implasyon.

● Labor Market: Binanggit na bagaman hindi pa nailalathala ang opisyal na employment data para sa Oktubre at Nobyembre, ipinapakita ng kasalukuyang ebidensya na mababa ang antas ng layoffs at hiring; patuloy na lumalamig ang pananaw ng mga sambahayan at negosyo sa labor market.

4. Paglilinaw sa Asset Purchases

● Inulit na ang pagbili ng short-term Treasury bonds ay isang independiyenteng desisyon, hindi quantitative easing (QE), at hindi nagbabago ng monetary policy stance.

● Sinabi na ang tensyon sa money market ay “dumating nang bahagyang mas mabilis kaysa inaasahan,” ngunit hindi ito itinuturing na “alalahanin” sa mahigpit na kahulugan.

V. Pagsusuri ng Merkado at Mga Pananaw sa Hinaharap

1. Pagsusuri sa Landas ng Patakaran

● Malinaw ang mensahe ng pagpupulong na ito: Pagkatapos ng tatlong sunod-sunod na pagbaba ng rate, papasok na ang Federal Reserve sa observation period.

● Ipinapakita ng dot plot na isang beses lang inaasahang magbababa ng rate sa 2025, na malinaw na naiiba sa tatlong beses na pagbaba ngayong 2024, na nagpapakita ng consensus sa pagbagal ng hakbang.

● Ang bagong pahayag na “pagsasaalang-alang ng lawak at timing” ay nagtakda ng mas mataas na threshold para sa mga susunod na pagbabago sa patakaran, na maaaring mangailangan ng mas malinaw na ebidensya ng paghina ng labor market.

2. Pagsusuri sa Kalagayang Pang-ekonomiya

● Nakaharap ang Federal Reserve sa hamon ng balanse sa pagitan ng implasyon at trabaho:

○ Nahinto ang pagbaba ng implasyon, na nililimitahan ang espasyo para sa karagdagang easing.

○ May mga palatandaan ng paglamig sa labor market, kaya kailangang bantayan ang downside risk.

● Tinaas ang forecast sa paglago at ibinaba ang forecast sa implasyon, na nagpapakita ng tumataas na posibilidad ng “soft landing,” ngunit nananatili ang kawalang-katiyakan.

3. Paunang Epekto sa Merkado

● Matapos ilabas ang desisyon, bahagyang umusad ang short end ng US Treasury yield curve, bahagyang bumaba ang long end, na nagpapakita ng pag-aadjust ng merkado sa inaasahang pagbagal ng rate cut.

● Nananatiling malakas ang dollar index, limitado ang volatility sa stock market, na nagpapakita ng pagtanggap ng merkado sa “hawkish rate cut” narrative.

● Inaasahang mapapawi ng reserve management operation ang year-end liquidity pressure, na makakaiwas sa pag-uulit ng repo market turmoil noong 2019.

4. Mga Pokus sa Hinaharap

● Pagdepende sa Datos: Ang mga susunod na patakaran ay magiging lubos na nakadepende sa performance ng inflation (lalo na ang core PCE) at employment data.

● Internal na Koordinasyon: Paano mapagkakaisa ang mga hindi pagkakasundo sa pamunuan upang makabuo ng mas nagkakaisang forward guidance.

● Panlabas na Panganib: Epekto ng pandaigdigang paglago ng ekonomiya, geopolitical developments, at pagbabago sa financial conditions.

● Teknikal na Operasyon: Aktwal na laki at bilis ng reserve management purchases, at ang epekto nito sa pag-stabilize ng money market rates.

Ang pagpupulong ng Federal Reserve na ito ay nakumpleto ang ikatlong rate cut gaya ng inaasahan, ngunit sa pamamagitan ng dot plot forecast, pagbabago sa pahayag ng patakaran, at pahayag ng chairman, malinaw na ipinahiwatig ang pagbagal ng easing pace.

Ang bihirang hindi pagkakasundo sa pamunuan ay nagpakita ng hirap sa pagtimbang sa pagitan ng matibay na implasyon at lumalamig na trabaho. Kasabay nito, ang pagsisimula ng pagbili ng short-term Treasury bonds para sa pamamahala ng reserba ay nagpapakita ng preventive measures ng Federal Reserve sa pagharap sa structural pressure sa money market.