Anchored, But Under Strain

Nanatiling nakapako ang Bitcoin sa isang marupok na hanay habang tumataas ang mga unrealized losses, nagbebenta ang mga long-term holders (LTHs), at mahina ang demand. Manatiling tahimik ang ETFs at liquidity, malambot ang futures, at ang mga options traders ay nagtutukoy ng panandaliang volatility. Matatag pa rin ngayon ang merkado, ngunit kulang pa rin sa matibay na paniniwala.

Buod ng Ehekutibo

- Nananatili ang Bitcoin sa isang istrukturang marupok na hanay, pinipilit ng tumataas na hindi pa natatanto na pagkalugi, mataas na antas ng natantong pagkalugi, at malakihang pagkuha ng kita ng mga long-term holders. Sa kabila nito, ang matiising demand ay nagpapanatili sa presyo na nakatali sa itaas ng True Market Mean.

- Ang kawalan ng kakayahan ng merkado na mabawi ang mahahalagang threshold, partikular ang 0.75 quantile at ang STH Cost Basis, ay nagpapakita ng patuloy na sell pressure mula sa parehong mga kamakailang top buyers at mga batikang holders. Maaaring magkaroon ng panandaliang retest sa mga antas na ito kung lilitaw ang pagkapagod ng mga nagbebenta.

- Nananatiling mahina ang mga off-chain indicator. Negatibo ang daloy ng ETF, manipis ang spot liquidity, at ang posisyon sa futures ay nagpapakita ng kaunting spekulatibong kumpiyansa, kaya mas sensitibo ang presyo sa mga macro catalyst.

- Ipinapakita ng options markets ang defensive na posisyon, kung saan ang mga trader ay tumataya sa short-dated IV, nag-iipon ng parehong wings, at nagpapakita ng tuloy-tuloy na demand para sa downside protection. Ang surface ay nagpapahiwatig ng panandaliang pag-iingat ngunit mas balanse ang sentimyento sa mas mahahabang maturity.

- Sa FOMC meeting bilang huling malaking catalyst ng taon, inaasahan na bababa ang implied volatility hanggang huling bahagi ng Disyembre. Ang direksyon ng merkado ay nakasalalay kung gaganda ang liquidity at bibitaw ang mga nagbebenta, o kung magpapatuloy ang kasalukuyang time-driven bearish pressure.

On-Chain na Pananaw

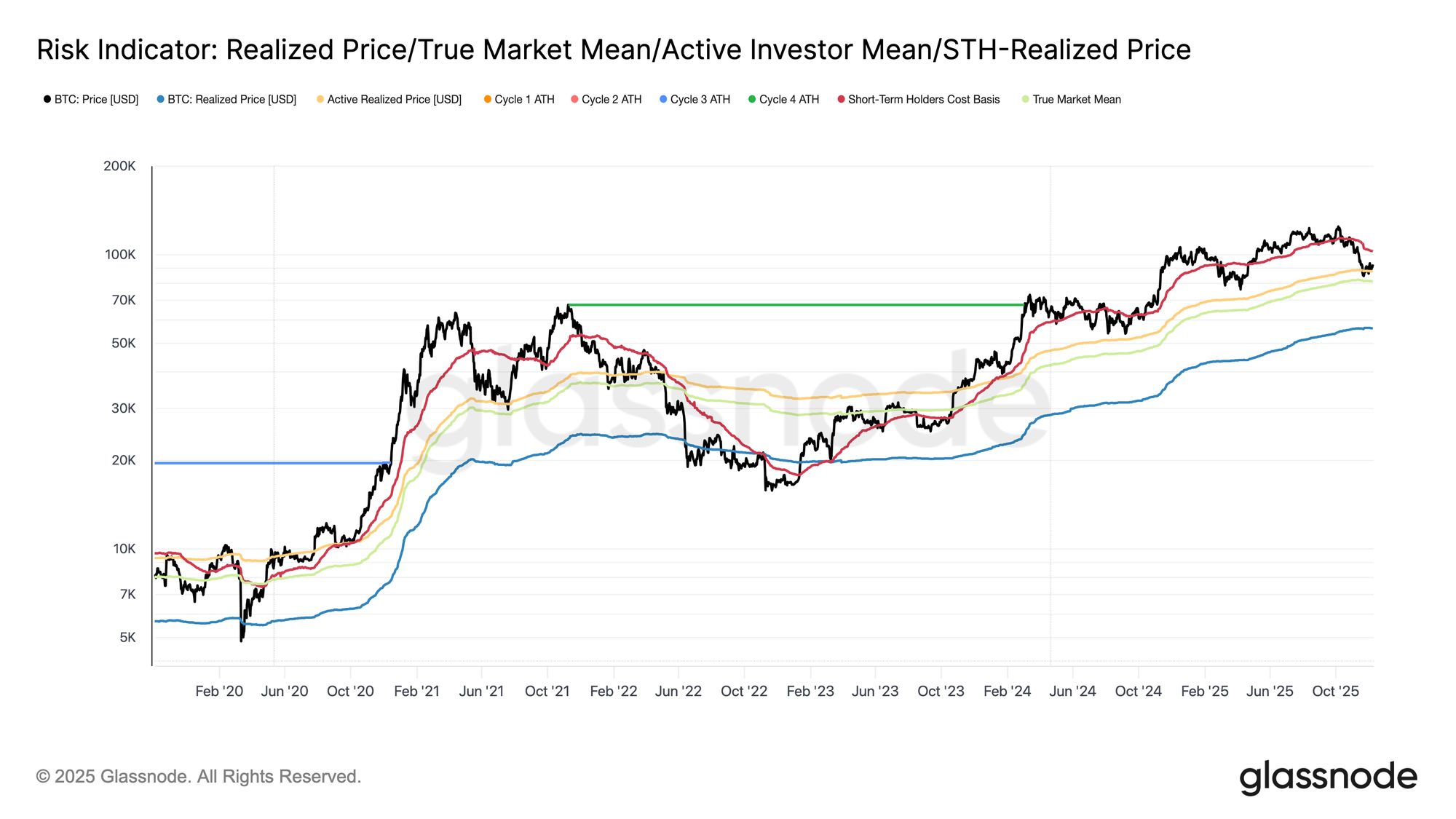

Pumasok ang Bitcoin sa linggo na nananatiling nakakulong sa isang istrukturang marupok na hanay, na nililimitahan ng STH-Cost Basis sa $102.7k at ng True Market Mean sa $81.3k. Noong nakaraang linggo, binigyang-diin namin ang humihinang on-chain na kondisyon, manipis na demand, at isang maingat na derivatives landscape na magkakasamang sumasalamin sa setup noong unang bahagi ng 2022.

Bagaman ang presyo ay bahagyang nanatili sa itaas ng True Market Mean, patuloy na lumalaki ang hindi pa natatanto na pagkalugi, tumataas ang natantong pagkalugi, at nananatiling mataas ang paggastos ng mga long-term investors. Ang mga pangunahing upper threshold na kailangang mabawi ay ang 0.75 cost-basis quantile sa $95k, kasunod ang STH-Cost Basis. Hangga't hindi ito nangyayari, ang True Market Mean ang nananatiling pinaka-malamang na zone ng bottom-formation, maliban na lang kung may bagong macro shock.

Live Chart

Live Chart Ang Panahon ay Laban sa mga Bulls

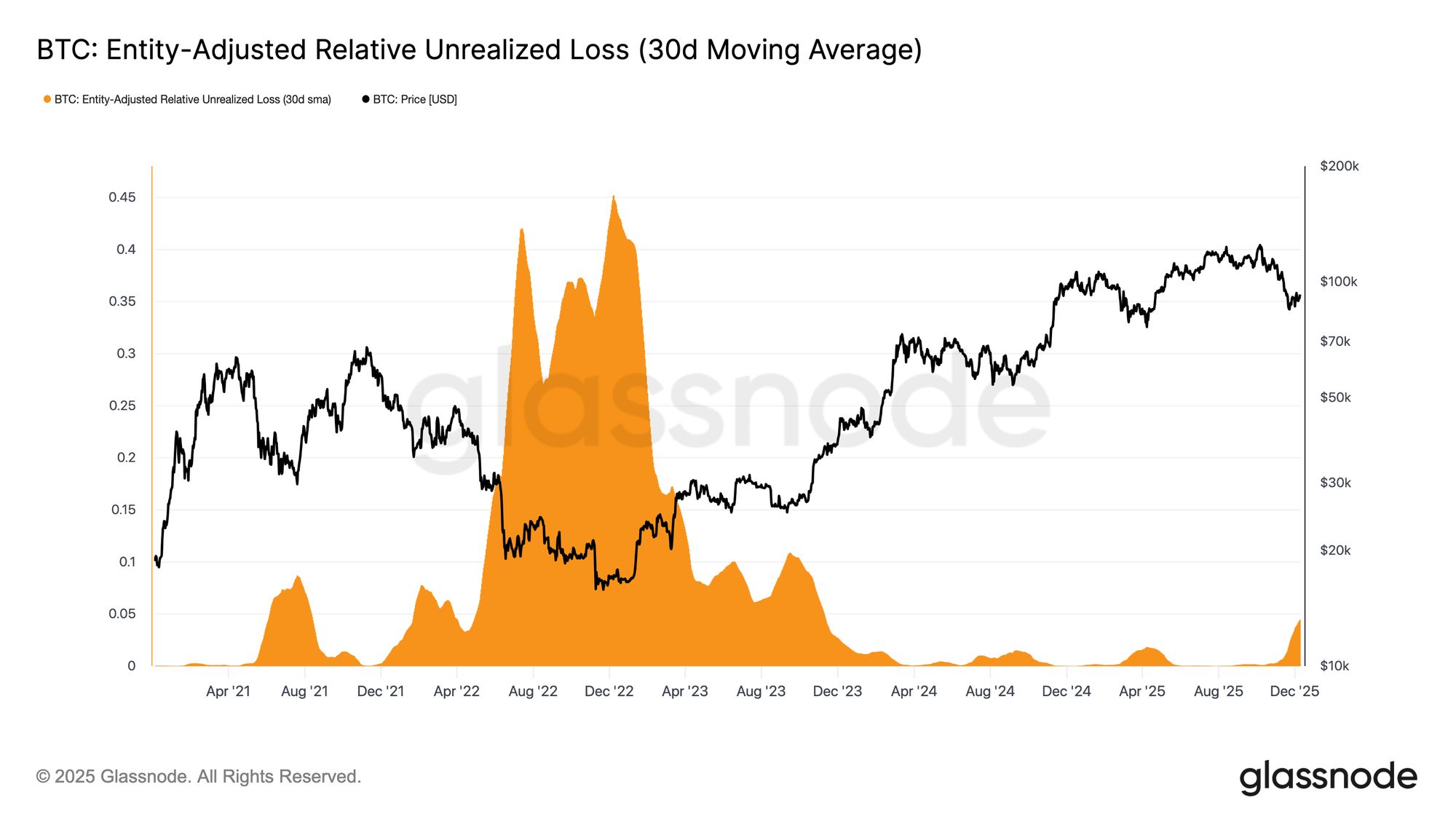

Ang pananatili sa bahagyang bearish na yugto ay sumasalamin sa tensyon sa pagitan ng katamtamang pagpasok ng kapital at patuloy na sell pressure mula sa mga top buyers. Habang nananatili ang merkado sa isang mahina ngunit may hangganang hanay, nagiging negatibong puwersa ang panahon, na nagpapahirap sa mga investor na tiisin ang hindi pa natatanto na pagkalugi at nagpapataas ng posibilidad ng loss realization.

Ang Relative Unrealized Loss (30D-SMA) ay umakyat sa 4.4% matapos ang halos dalawang taon sa ibaba ng 2%, na nagpapahiwatig ng paglipat mula sa euphoric phase patungo sa mas mataas na stress at kawalang-katiyakan. Ang pag-aatubili na ito ang ngayon ay nagtatakda ng hanay, at ang paglutas nito ay mangangailangan ng panibagong alon ng liquidity at demand upang muling buuin ang kumpiyansa.

Live Chart

Live Chart Pataas ang Pagkalugi

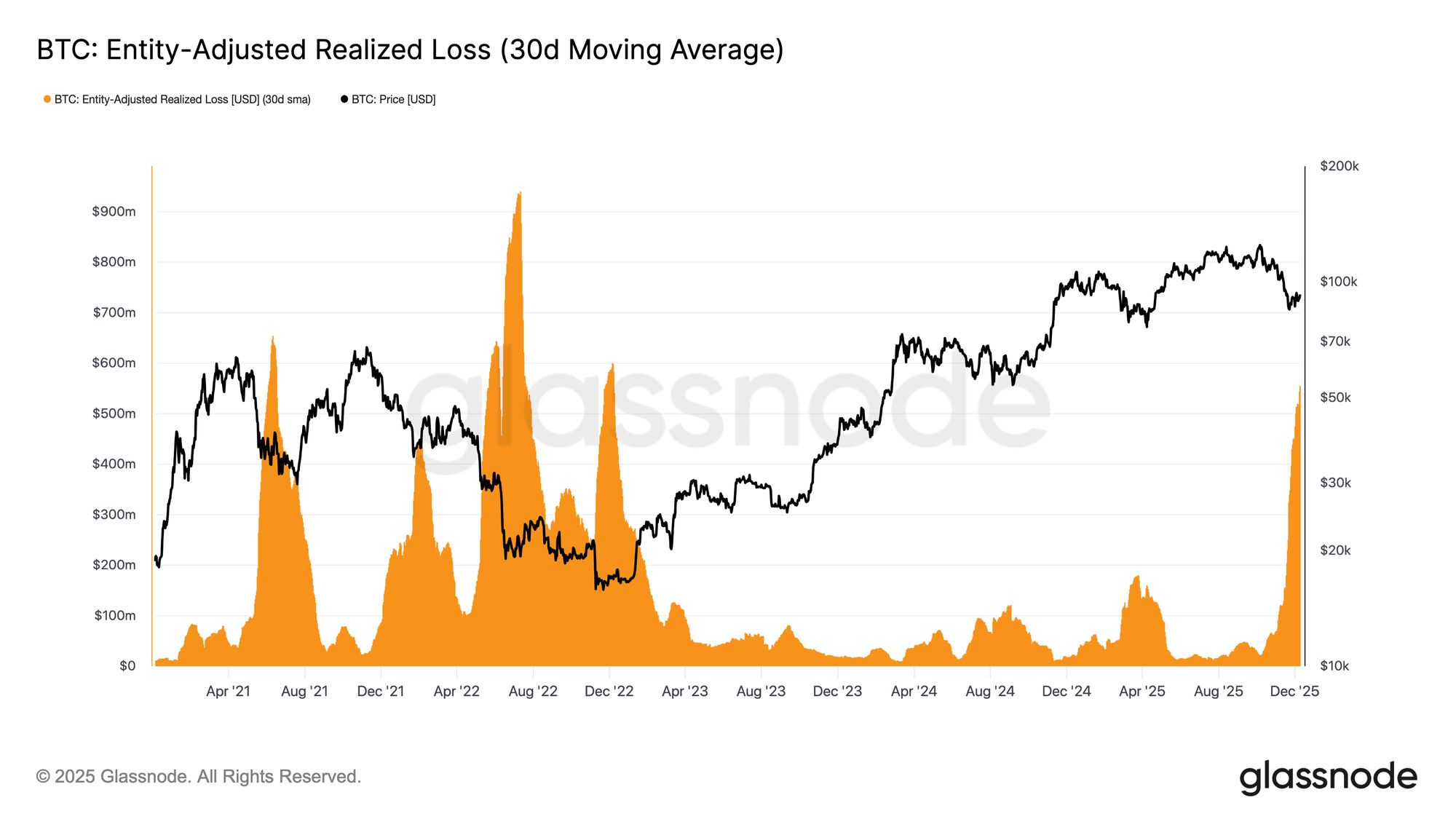

Ang pressure na dulot ng panahon ay lalo pang makikita sa paggastos. Kahit na nakabawi ang Bitcoin mula sa low noong Nobyembre 22 hanggang humigit-kumulang $92.7k, ang 30D-SMA Entity-Adjusted Realized Loss ay patuloy na tumataas, umaabot sa $555 milyon bawat araw, ang pinakamataas mula noong pagbagsak ng FTX.

Sobrang taas ng loss realization sa gitna ng katamtamang pagbangon ng presyo ay nagpapakita ng tumitinding pagkadismaya ng mga top buyers na sumusuko sa lakas ng merkado sa halip na mag-hold sa rebound.

Live Chart

Live Chart Pinipigilan ang Reversal

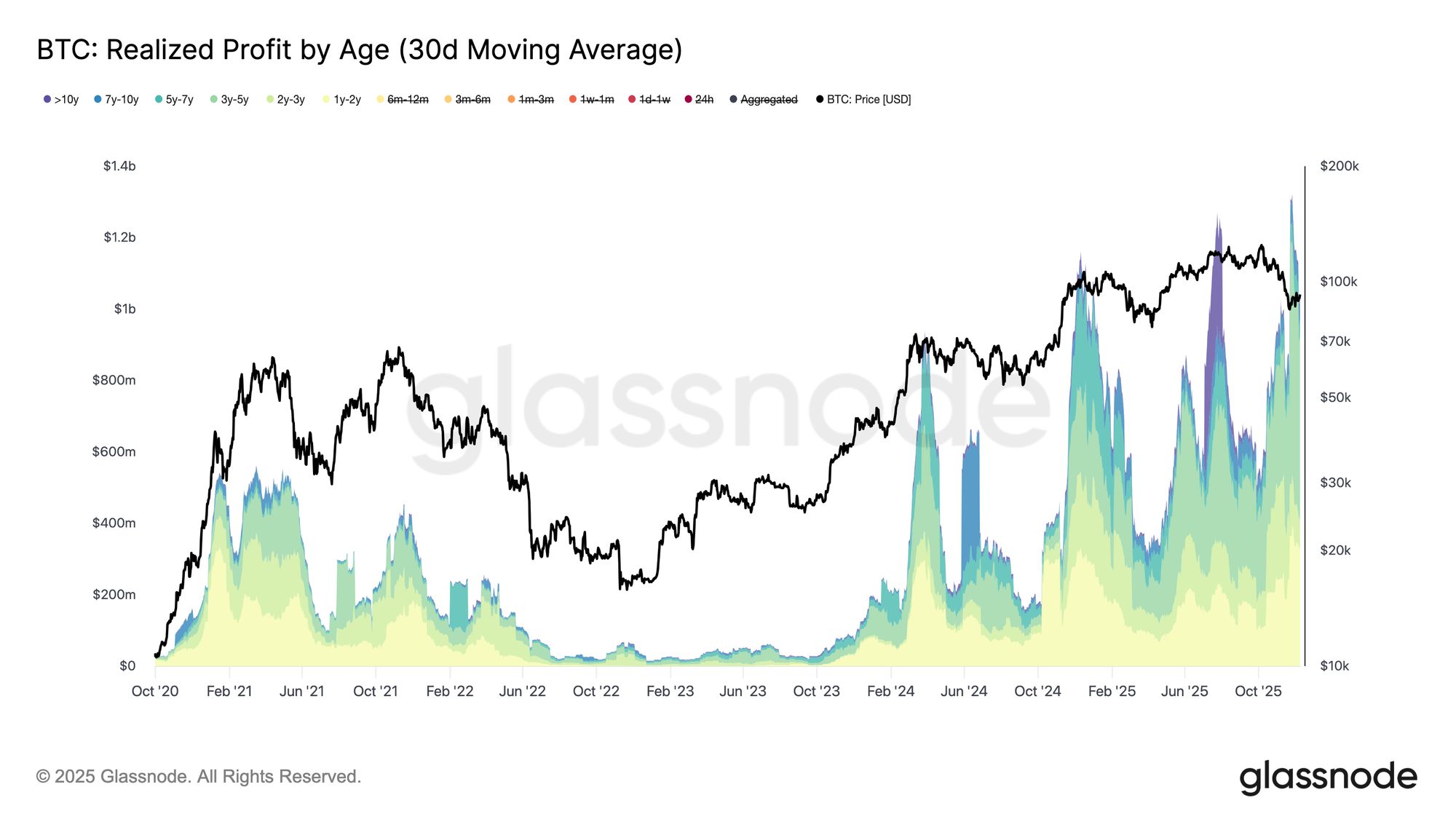

Ang tumataas na realized losses ay lalo pang nagpapabigat sa recovery, lalo na't ito ay kasabay ng pagtaas ng realized profit mula sa mga batikang investor. Sa kamakailang bounce, ang mga >1-taon holders ay nagtaas ng kanilang realized profit (30D-SMA) sa mahigit $1B bawat araw, na umabot sa bagong ATH na mahigit $1.3B. Magkasama, ang dalawang puwersang ito—ang time-driven capitulation ng mga top buyers at malakihang profit-taking ng mga long-term holders, ang nagpapaliwanag kung bakit patuloy na nahihirapan ang merkado na mabawi ang STH-Cost Basis.

Gayunpaman, sa kabila ng malakas na sell pressure na ito, ang presyo ay nag-stabilize at bahagyang nakabawi sa itaas ng True Market Mean, na nagpapahiwatig ng patuloy at matiising demand na sumisipsip ng distribution. Sa panandaliang panahon, kung magsimulang lumitaw ang pagkapagod ng mga nagbebenta, ang underlying buy pressure na ito ay maaaring magtulak ng retest sa 0.75 quantile (~$95k) at posibleng sa STH-Cost Basis.

Live Chart

Live Chart Off-Chain na Pananaw

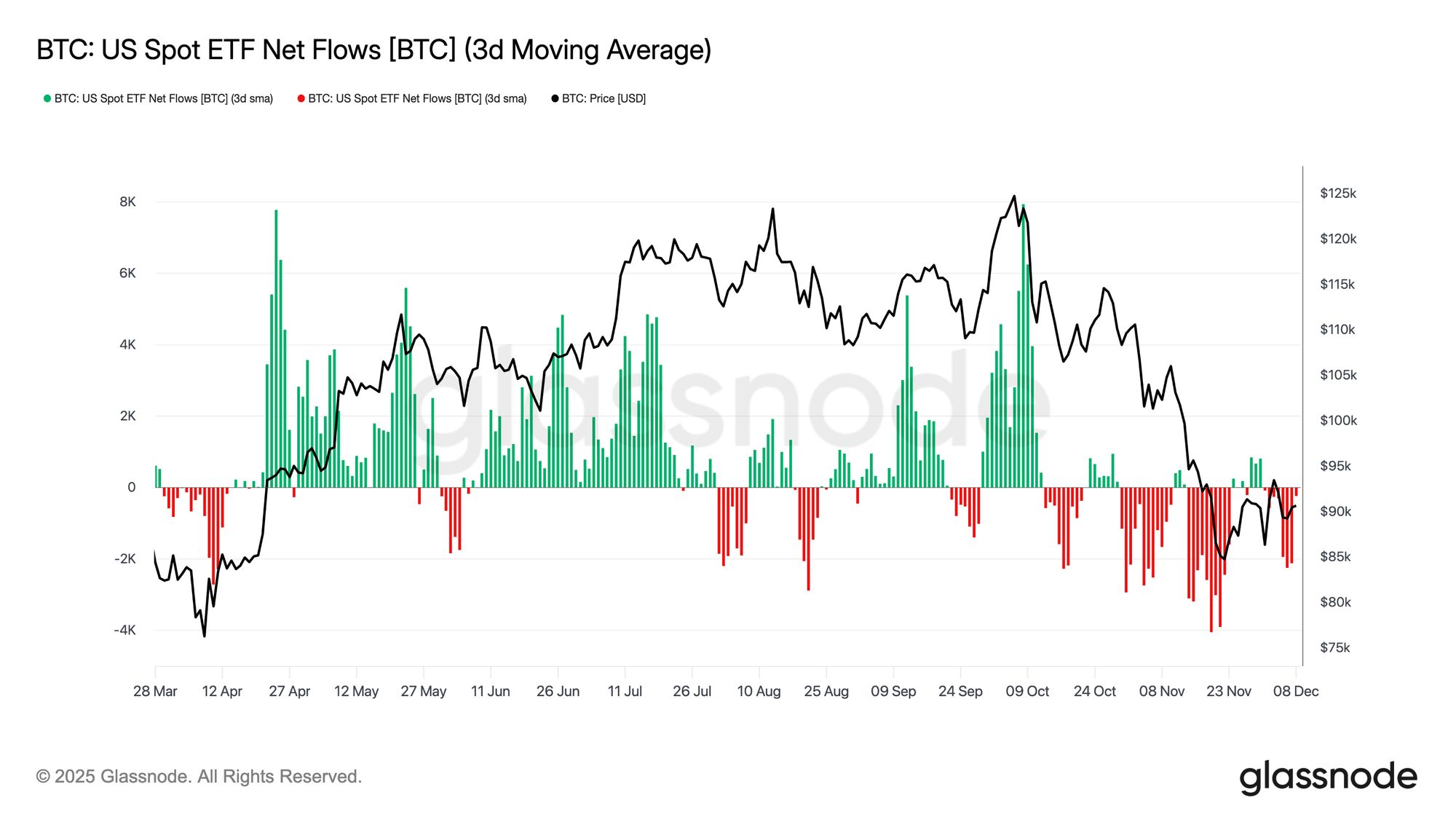

Mga Suliranin ng ETF

Sa spot markets, ang US Bitcoin ETFs ay nag-log ng isa pang tahimik na linggo, na may 3-araw na average ng net flows na patuloy na nasa ibaba ng zero. Pinapalawig nito ang cooling trend na nagsimula noong huling bahagi ng Nobyembre at malinaw na lumilihis mula sa malakas na inflow regime na sumuporta sa pagtaas ng presyo noong unang bahagi ng taon. Ang mga redemption ay naging tuloy-tuloy sa ilang pangunahing issuers, na nagpapakita ng mas risk-averse na posisyon ng mga institutional allocators habang nananatiling magulo ang mas malawak na kondisyon ng merkado.

Bilang resulta, ang spot market ay gumagana na may mas manipis na demand buffer, na nagpapababa ng agarang buy-side support at iniiwang mas bulnerable ang presyo sa mga macro catalyst at volatility shocks.

Live Chart

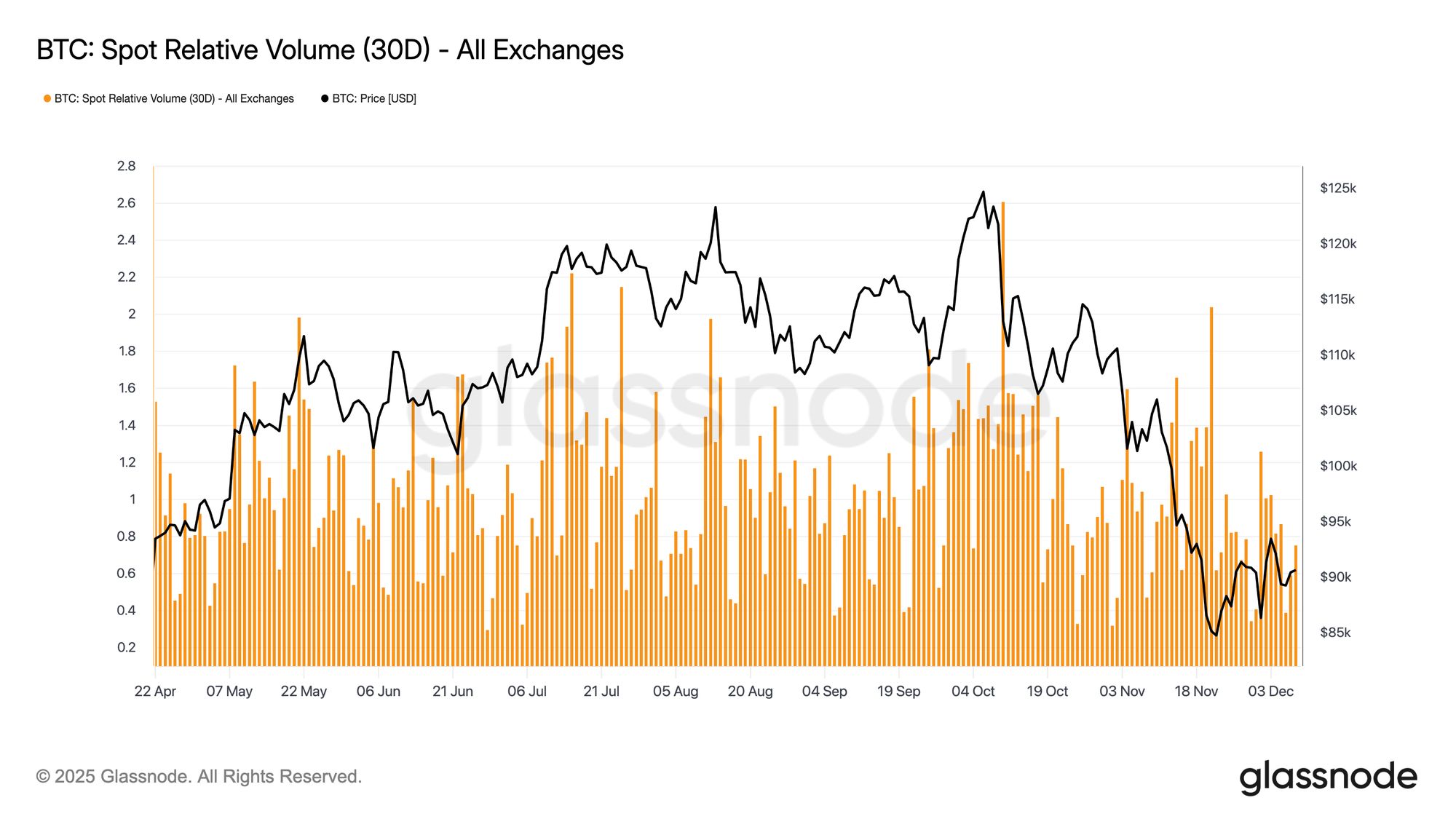

Live Chart Nananatiling Mahina ang Liquidity

Kahanay ng mahihinang ETF flows, ang spot relative volume ng Bitcoin ay nananatili malapit sa mababang hangganan ng 30-araw na range nito. Humina ang trading activity mula Nobyembre hanggang Disyembre, na sumasalamin sa pagbaba ng presyo at nagpapahiwatig ng pag-atras ng partisipasyon sa merkado. Ang pagliit ng volume ay nagpapakita ng mas defensive na posisyon sa kabuuan, na may mas kaunting liquidity-driven flows na kayang sumipsip ng volatility o magpanatili ng directional moves.

Habang tahimik ang spot markets, nakatuon na ngayon ang pansin sa paparating na FOMC meeting, na maaaring magsilbing catalyst para sa panibagong partisipasyon depende sa tono ng polisiya.

Live Chart

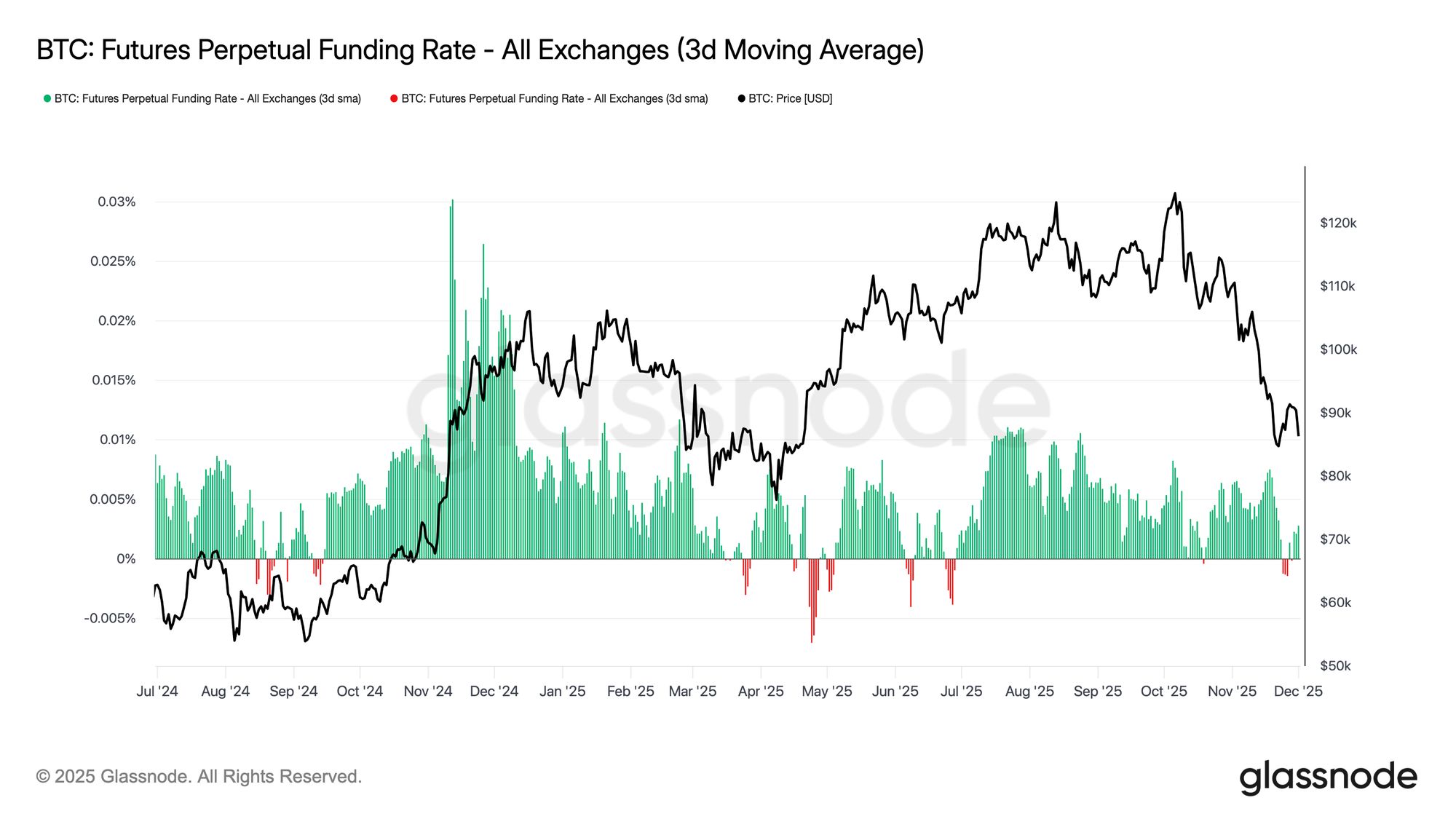

Live Chart Futures Ghost Town

Pinapalawig ang temang ito ng mahina ang partisipasyon, ipinapakita rin ng futures markets ang limitadong gana para sa leverage, kung saan ang Open Interest ay hindi makabawi nang makabuluhan at ang funding rates ay nananatiling malapit sa neutral. Ang mga dinamikong ito ay nagpapakita ng derivatives environment na mas tinutukoy ng pag-iingat kaysa kumpiyansa.

Sa mga perpetual markets, ang funding ay nanatili sa paligid ng zero hanggang bahagyang negatibo sa linggo, na nagpapakita ng patuloy na pag-atras ng spekulatibong long positioning. Ang mga trader ay nananatiling balanse o defensive, na nagbibigay ng kaunting directional pressure sa pamamagitan ng leverage.

Sa mahina ang derivatives activity, ang price discovery ay mas nakasandal sa spot flows at macro catalyst kaysa sa spekulatibong pagpapalawak.

Live Chart

Live Chart Biglang Pagtaas ng IV sa Unahan

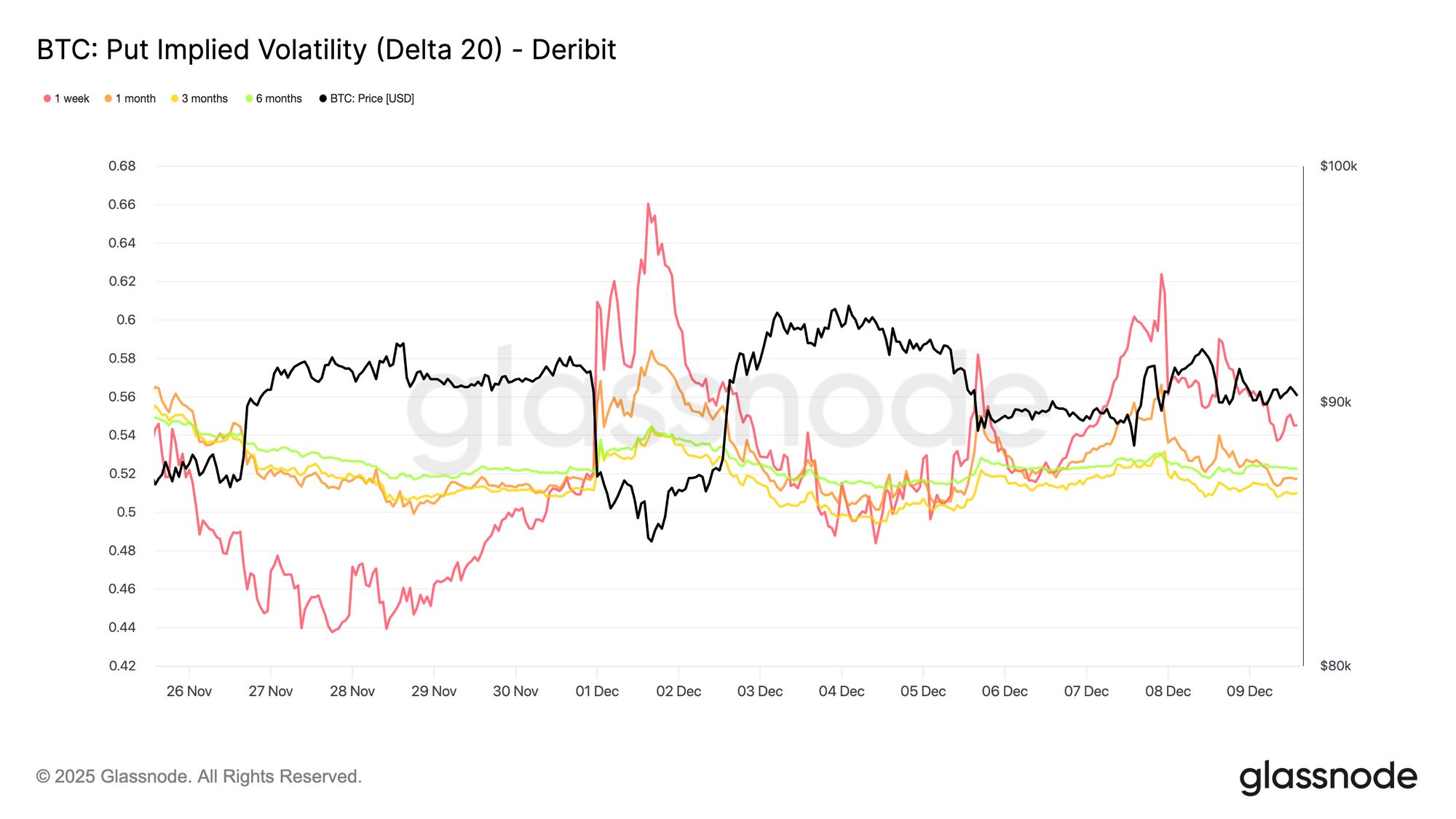

Sa options market, ang tahimik na kilos ng Bitcoin spot ay matindi ang kaibahan sa biglang pagtaas ng short-dated implied volatility, habang ang mga trader ay pumoposisyon para sa mas malaking galaw. Ang Interpolated Implied Volatility, na tinatantiya ang IV sa fixed deltas sa halip na umasa sa listed strikes, ay nagpapakita ng mas malinaw na estruktura kung paano pinapresyuhan ang risk sa iba't ibang maturity.

Sa 20-Delta CALL, ang one-week tenor ay tumaas ng halos sampung vol points mula noong nakaraang linggo, habang ang mas mahahabang maturity ay nanatiling halos flat. Pareho ang pattern sa 20-Delta PUT, na may pagtaas ng short-dated downside IV habang tahimik ang mas mahahabang expiry.

Sa kabuuan, ang mga trader ay nag-iipon ng volatility eksakto kung saan nila inaasahan ang stress, mas gustong magmay-ari ng convexity kaysa mag-fade nito bago ang December 10 FOMC meeting.

Live Chart

Live Chart  Live Chart

Live Chart Bumabalik ang Demand para sa Downside

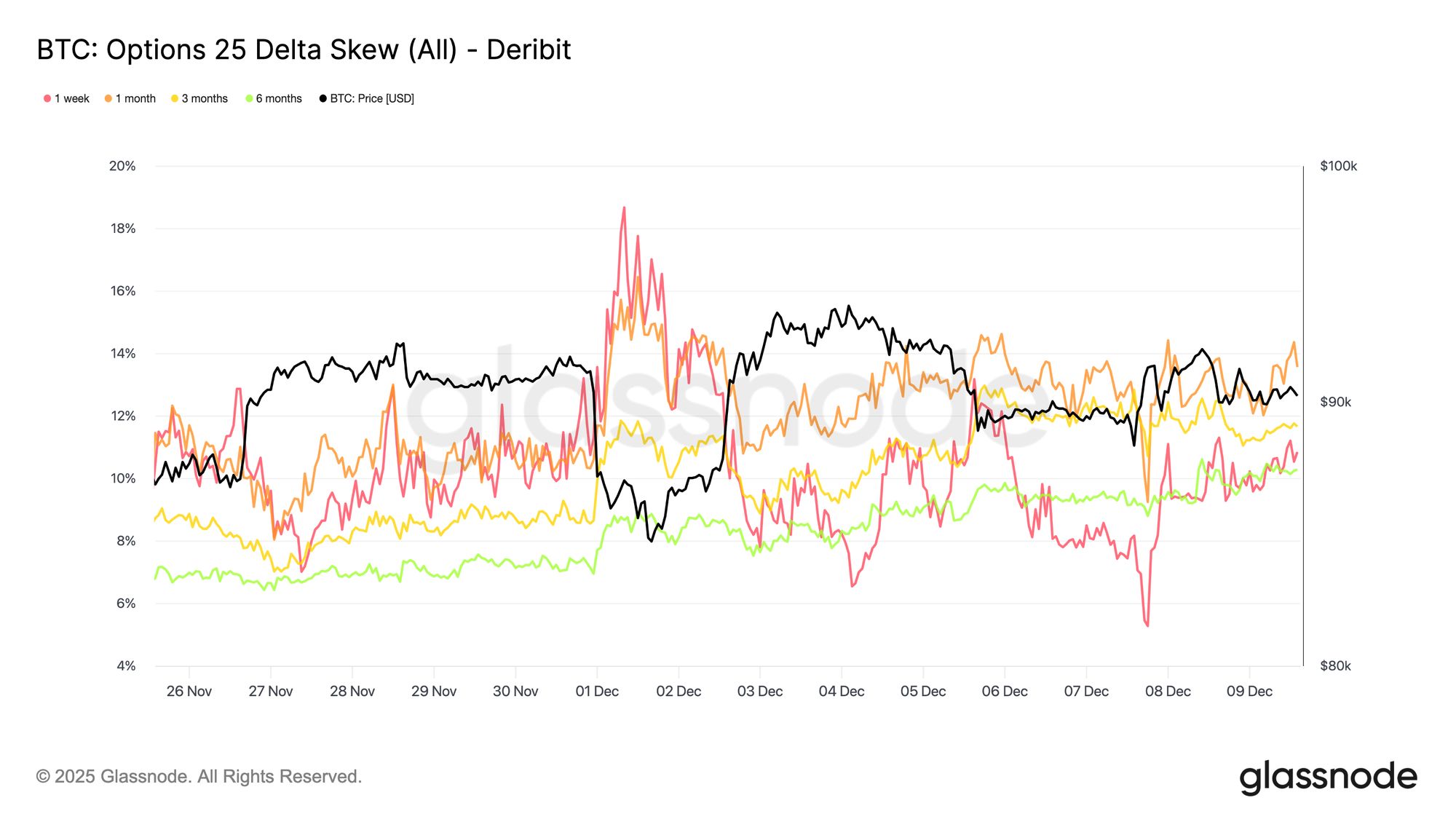

Bilang karagdagan sa pagtaas ng front-end volatility, muling nagkakaroon ng premium ang downside protection. Ang 25-delta skew, na sumusukat sa relative cost ng puts kumpara sa calls sa parehong delta, ay umakyat sa humigit-kumulang 11 porsyento sa one-week tenor, na nagpapahiwatig ng malinaw na pagtaas ng demand para sa short-dated downside insurance bago ang FOMC meeting.

Nananatiling dikit-dikit ang skew sa iba't ibang maturity, mula 10.3 porsyento hanggang 13.6 porsyento. Ipinapahiwatig ng compression na ito na ang kagustuhan para sa put protection ay malawak sa buong curve, na sumasalamin sa tuloy-tuloy na hedging bias sa halip na hiwalay na stress na nakatuon lang sa unahan.

Live Chart

Live Chart Ipinapakita ng Skew Index ang Ibang Tono

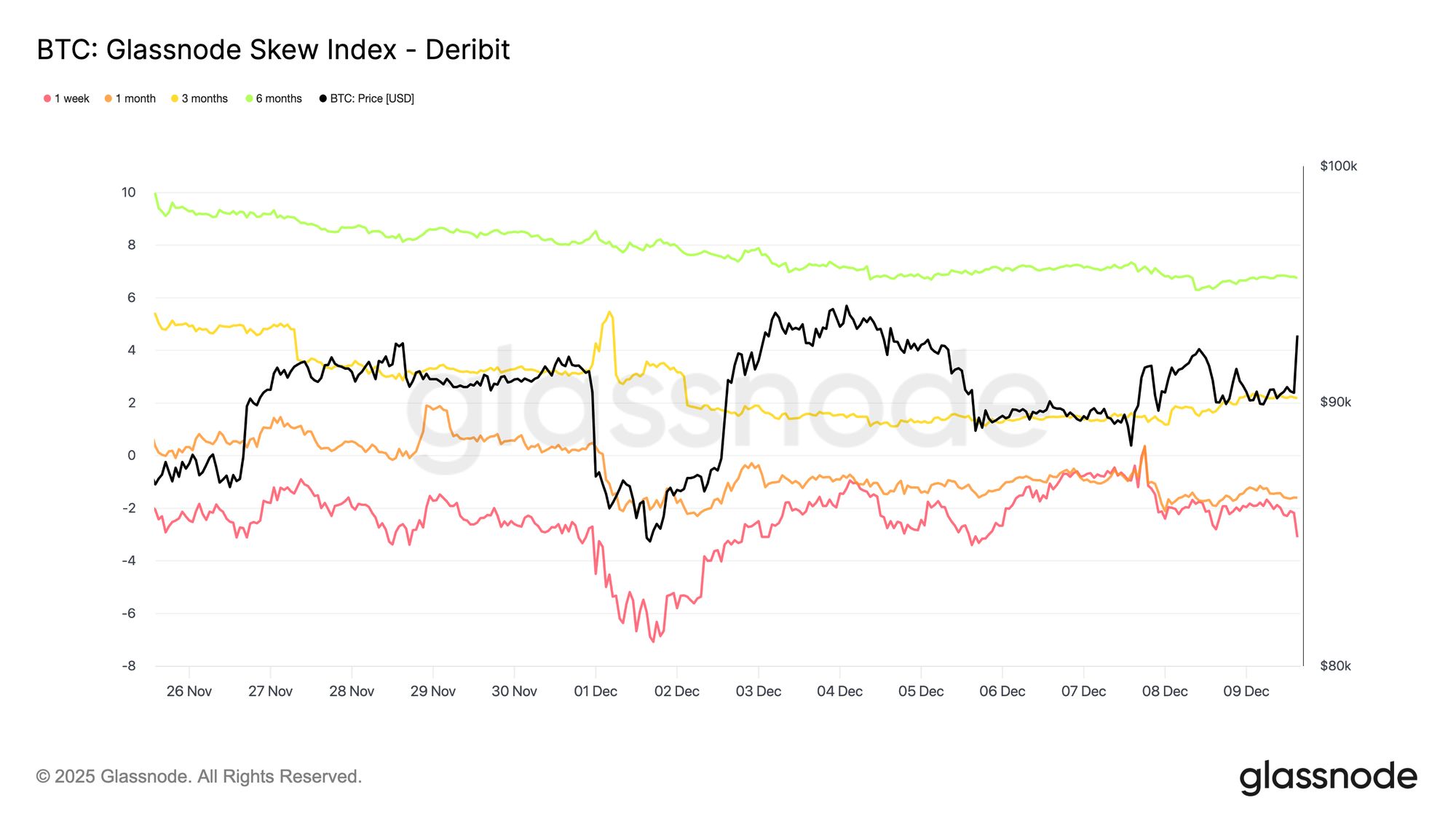

Dagdag pa sa larawan ng options, ang skew index ay nagpapakita ng mas masalimuot na signal kumpara sa 25-delta skew. Dahil ito ay weighted sa low-delta options, nasasaklaw nito ang pagpepresyo sa buong downside wing. Ang one-week at one-month readings ay nasa put territory, ngunit ang three-month at six-month values, sa paligid ng 2.2 porsyento at 6.7 porsyento, ay nasa call territory, dahil ang index ay kinukwenta bilang calls minus puts.

Nagkakaroon ito ng kapansin-pansing divergence: ang 25-delta skew ay bearish sa lahat ng maturity, habang ang mas mahahabang skew index ay nagpapakita na mas mahal ang upside variance kaysa downside. Sa esensya, hindi tumataya ang mga trader ng malalim na OTM downside protection sa mas mahahabang tenor, kahit na nananatiling suportado ang mid-delta puts. Kaya't ang surface ay nagpapahiwatig ng panandaliang pag-iingat, ngunit mas balanse o bahagyang bullish na tono sa mas malayo sa curve, isang pattern na karaniwan sa crypto kung saan madalas maghawak ng malalayong OTM calls para sa asymmetric upside.

Live Chart

Live Chart Pag-iipon ng Volatility

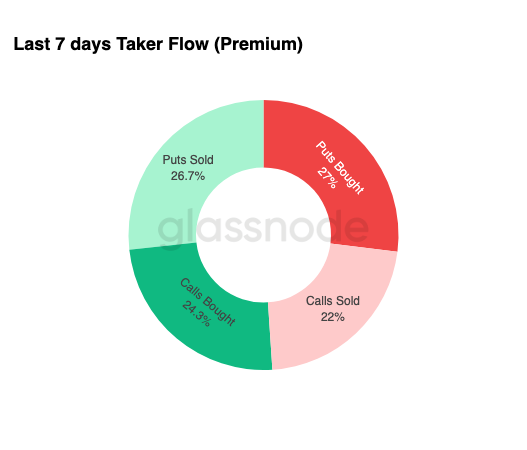

Sa pagtatapos ng options landscape, pinatitibay ng lingguhang flow data ang malinaw na pattern: ang mga trader ay bumibili ng volatility, hindi nagbebenta. Ang premiums na binili ay nangingibabaw sa kabuuang notional flow, na may bahagyang lamang mula sa puts. Hindi ito nagpapakita ng directional bias, kundi isang regime ng volatility accumulation. Kapag bumibili ang mga trader ng parehong wings, ito ay nagpapahiwatig ng hedging at convexity-seeking behaviour sa halip na sentiment-driven speculation.

Kasama ng tumataas na implied volatility at skew na nakatuon sa downside, ipinapahiwatig ng flow profile na naghahanda ang mga kalahok sa merkado para sa isang volatility event na may bias patungo sa downside.

Live Chart

Live Chart Pagkatapos ng FOMC

Sa hinaharap, nagsimula nang bumaba ang implied volatility, at ayon sa kasaysayan, mas lalo pang kumikipot ang IV kapag natapos na ang huling malaking macro event ng taon. Sa December 10 FOMC meeting bilang huling makabuluhang catalyst, naghahanda ang merkado para sa paglipat sa low-liquidity, mean-reverting na kapaligiran.

Pagkatapos ng anunsyo, karaniwang bumabalik ang gamma sellers, na nagpapabilis ng IV decay hanggang katapusan ng taon. Maliban na lang kung may hawkish na sorpresa o malaking pagbabago sa guidance, ang pinakamadaling daan ay patungo sa mas mababang implied volatility at mas patag na surface hanggang huling bahagi ng Disyembre.

Live Chart

Live Chart Konklusyon

Patuloy na nagte-trade ang Bitcoin sa isang istrukturang marupok na kapaligiran kung saan ang tumataas na hindi pa natatanto na pagkalugi, mataas na antas ng natantong pagkalugi, at malakihang profit-taking mula sa mga long-term holders ay magkakasamang nagpapabigat sa kilos ng presyo. Sa kabila ng patuloy na sell pressure na ito, nananatiling sapat ang demand upang mapanatili ang presyo sa itaas ng True Market Mean, na nagpapahiwatig na ang mga matiising mamimili ay patuloy na sumisipsip ng distribution. Posible pa rin ang panandaliang pagtulak patungo sa 0.75 quantile o kahit sa STH Cost Basis kung magsimulang lumitaw ang pagkapagod ng mga nagbebenta.

Ang mga off-chain na kondisyon ay sumasalamin sa maingat na tonong ito. Negatibo ang daloy ng ETF, mahina ang spot liquidity, at kulang sa spekulatibong partisipasyon ang futures markets. Pinatitibay ng options markets ang defensive na postura, kung saan ang mga trader ay nag-iipon ng volatility, tumataya sa short-dated downside protection, at pumoposisyon para sa panandaliang volatility event bago ang FOMC meeting.

Sa kabuuan, ipinapahiwatig ng estruktura ng merkado ang isang mahina ngunit matatag na hanay, na pinananatili ng matiising demand ngunit nililimitahan ng patuloy na sell pressure. Ang panandaliang landas ay nakasalalay kung gaganda ang liquidity at bibitaw ang mga nagbebenta, habang ang pangmatagalang pananaw ay nakadepende sa kakayahan ng merkado na mabawi ang mahahalagang cost-basis threshold at makaalis sa time-driven, psychologically taxing na yugto na ito.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Pagde-decode ng 30 Taong Karanasan sa Wall Street: Asymmetrical na Oportunidad ng Karera ng Kabayo, Poker, at Bitcoin

Isang karera ng kabayo, isang aklat tungkol sa poker, at ang karunungan ng tatlong alamat sa pamumuhunan ang nagturo sa akin kung paano matagpuan ang pinaka-namali ng pagtaya sa aking propesyonal na karera.

Nagbaba muli ng interest rate ang Federal Reserve: Lumitaw ang panloob na hindi pagkakasundo, tatlong boto laban—pinakamarami sa nakalipas na anim na taon

Ang desisyong ito ay lalo pang nagpapakita ng hindi pangkaraniwang pagkakaiba ng opinyon sa loob ng Federal Reserve, at ito ang unang pagkakataon mula 2019 na nagkaroon ng tatlong boto ng pagtutol.

Binibigyang-diin ng Antalpha sa Bitcoin MENA 2025 ang mataas na pagkakaisa ng pananaw kasama ang mga lider ng industriya hinggil sa “Bitcoin-backed digital bank” na bisyon

Kumpirmado ng Antalpha ang estratehikong direksyon, kinikilala ang hinaharap ng Bitcoin bilang pangunahing reserbang asset.