Matapos bumagsak ng 80% ang presyo ng stock, mayroong bang maling pagpapahalaga sa BitMine?

Sa harap ng sabay-sabay na presyur sa tatlong pangunahing landas ng pagbili at pag-urong ng staking ecosystem, ang susunod na yugto ng suporta sa presyo ng Ethereum ay nahaharap sa isang estruktural na pagsubok. Bagaman ang BitMine ay patuloy na bumibili, halos nag-iisa na lang ito sa laban; kung pati ang BitMine, ang huling haligi ng suporta, ay hindi na makabili, hindi lang isang stock o isang pondo ang mawawala sa merkado—maaaring masira pati ang pundasyon ng paniniwala sa buong Ethereum narrative.

May-akda: Zhou, ChainCatcher

Patuloy na mababa ang merkado ng crypto, mula noong Nobyembre, bumagsak ang presyo ng Ethereum ng halos apatnapung porsyento mula sa pinakamataas na antas, at patuloy ang net outflow ng ETF. Sa panibagong sistematikong pagbaba na ito, ang pinakamalaking Ethereum treasury company na BitMine ay naging sentro ng atensyon, kung saan ang Founders Fund ni Peter Thiel ay nagbawas ng kalahati ng BMNR shares, habang sina Cathie Wood ng ARK Invest at JPMorgan ay pinili namang magdagdag ng posisyon laban sa agos.

Ang magkakaibang pananaw ng kapital ay nagtulak sa “5% alchemy” ng BitMine sa ilalim ng pagsusuri: 3.56 milyong ETH, 3 bilyong floating loss, mNAV bumagsak sa 0.8, bilang isa sa huling kuta ng Ethereum buying, hanggang kailan pa makakabili ang BitMine? Mayroon bang value mismatch? Matapos bumagal ang DAT flywheel, sino ang susunod na tatanggap ng ETH?

I. BitMine 5% Alchemy, hanggang kailan tatagal ang pondo?

Bilang pangalawa lamang sa MicroStrategy sa mga crypto treasury companies, planong bumili ng BitMine ng tokens na katumbas ng 5% ng kabuuang Ethereum circulation sa hinaharap. Noong Nobyembre 17, inihayag ng BitMine na ang hawak nitong Ethereum ay umabot na sa 3.56 milyong piraso, halos 3% ng circulating supply, lampas kalahati na ng target na 6 milyong piraso. Bukod dito, kasalukuyang may hawak ang kumpanya ng humigit-kumulang $11.8 bilyon na crypto assets at cash, kabilang na dito ang 192 Bitcoin, $607 milyon na unsecured cash, at 13.7 milyong shares ng Eightco Holdings stock.

Mula nang simulan ang malakihang token accumulation noong Hulyo, naging sentro ng merkado ang BitMine. Sa panahong iyon, sabay na tumaas ang presyo ng stock ng kumpanya at ng Ethereum, at ang kwento ng “pagtaas ng market cap sa pamamagitan ng tokens” ay itinuring ng mga mamumuhunan bilang bagong modelo sa crypto space.

Gayunpaman, habang lumalamig ang merkado at humihigpit ang liquidity, nagsimulang magbago ang market sentiment. Ang pagbagsak ng presyo ng Ethereum ay nagpadama na mas mapanganib ang agresibong pagbili ng BitMine, at batay sa average buying price na $4009, ang floating loss ng BitMine ay halos umabot na sa $3 bilyon. Bagaman paulit-ulit na ipinahayag ng chairman ng board na si Tom Lee ang bullish stance sa Ethereum at ang patuloy na pagbili sa mababang presyo, ang pokus ng mga mamumuhunan ay lumipat mula sa “gaano pa karami ang kayang bilhin” patungo sa “hanggang kailan tatagal”.

Sa kasalukuyan, ang cash reserve ng BitMine ay nasa humigit-kumulang $607 milyon, at ang pangunahing pinagmumulan ng pondo ng kumpanya ay mula sa dalawang channel.

Una ay ang kita mula sa crypto assets. Umaasa ang BitMine sa immersion cooling Bitcoin mining at consulting services para sa short-term cash flow, habang nakaposisyon sa Ethereum staking para sa long-term returns. Ayon sa kumpanya, ang hawak nitong ETH ay naka-stake at magbibigay ng humigit-kumulang $400 milyon na netong kita.

Pangalawa ay ang secondary market financing. Inilunsad ng kumpanya ang ATM stock sales plan, isang mekanismo ng pag-issue na nagpapahintulot na magbenta ng bagong shares anumang oras nang walang preset na presyo o laki, kapalit ng cash. Sa ngayon, nag-issue na ang kumpanya ng daan-daang milyong dolyar na shares at nakakuha ng pondo mula sa maraming institusyon, kabilang ang ARK, JPMorgan, Fidelity, at iba pa. Ayon kay Tom Lee: Kapag maraming institusyon ang bumibili ng BMNR, ginagamit ang pondo para bumili ng ETH.

Sa pamamagitan ng dual drive ng pag-accumulate ng ETH at paglikha ng kita, sinusubukan ng BitMine na baguhin ang lohika ng corporate capital allocation, ngunit ang pagbabago ng market environment ay nagpapahina sa katatagan ng modelong ito.

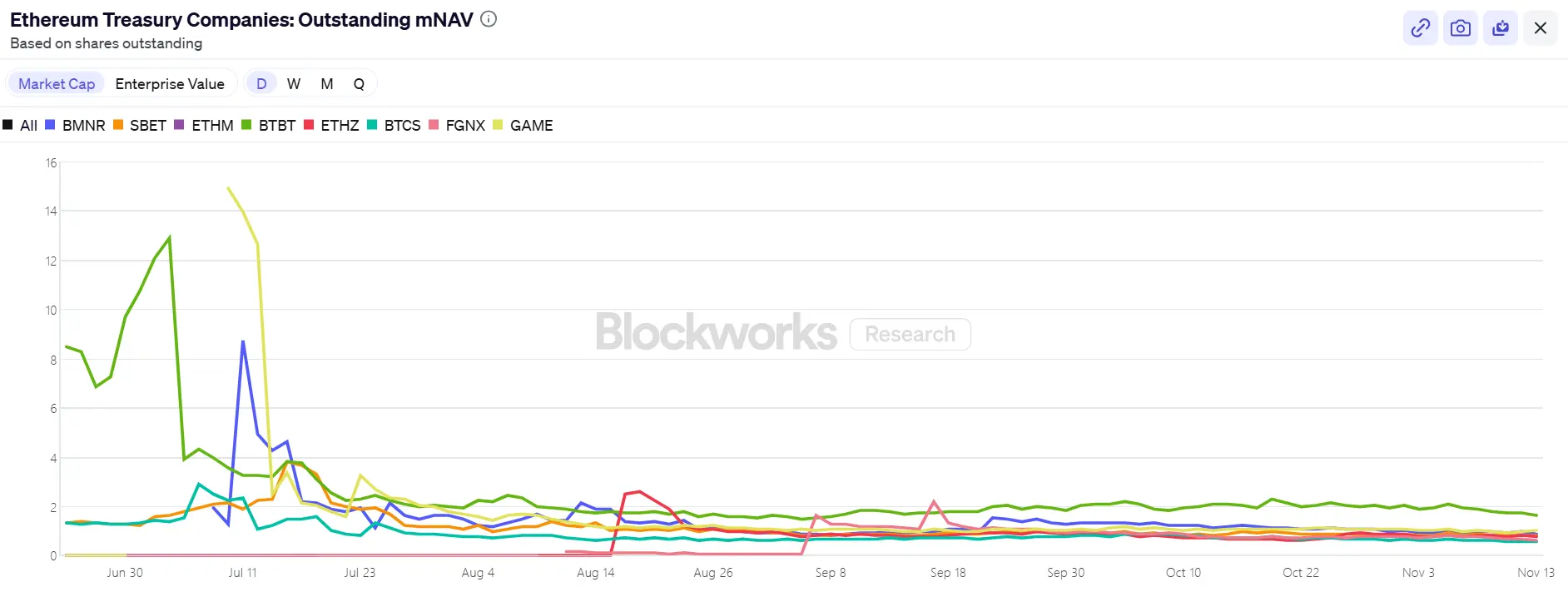

Sa presyo ng stock, ang BitMine (BMNR) ay nahaharap sa ilang pressure, bumaba ng halos 80% mula sa July high, kasalukuyang market cap ay humigit-kumulang $9.2 bilyon, mas mababa kaysa sa ETH holdings value na $10.6 bilyon (batay sa ETH $3000), mNAV bumagsak sa 0.86, na nagpapakita ng pag-aalala ng merkado sa floating loss ng kumpanya at sustainability ng pondo.

II. ETH Presyo, Huling Hibo: Tatlong Nakikitang Buying Power, Lubos na Nagkakaiba, Pag-urong ng Staking

Sa macro level, naglabas ng hawkish signal ang Federal Reserve, bumaba ang posibilidad ng rate cut sa Disyembre, mahina ang kabuuang crypto market, at malaki ang pagbaba ng risk appetite.

Sa kasalukuyan, bumagsak ang ETH sa $3000, higit 30% na mas mababa kaysa sa August high na $4900. Ang round ng adjustment na ito ay muling nagtuon ng pansin sa isang mahalagang tanong: Kung ang dating sumusuporta sa presyo ay ang treasury companies at institutional accumulation, sino ang susunod na bibili kapag humina ang buying pressure?

Sa nakikitang market forces, ang tatlong pangunahing buying end—ETF, treasury companies, at on-chain funds—ay nagpapakita ng magkakaibang direksyon.

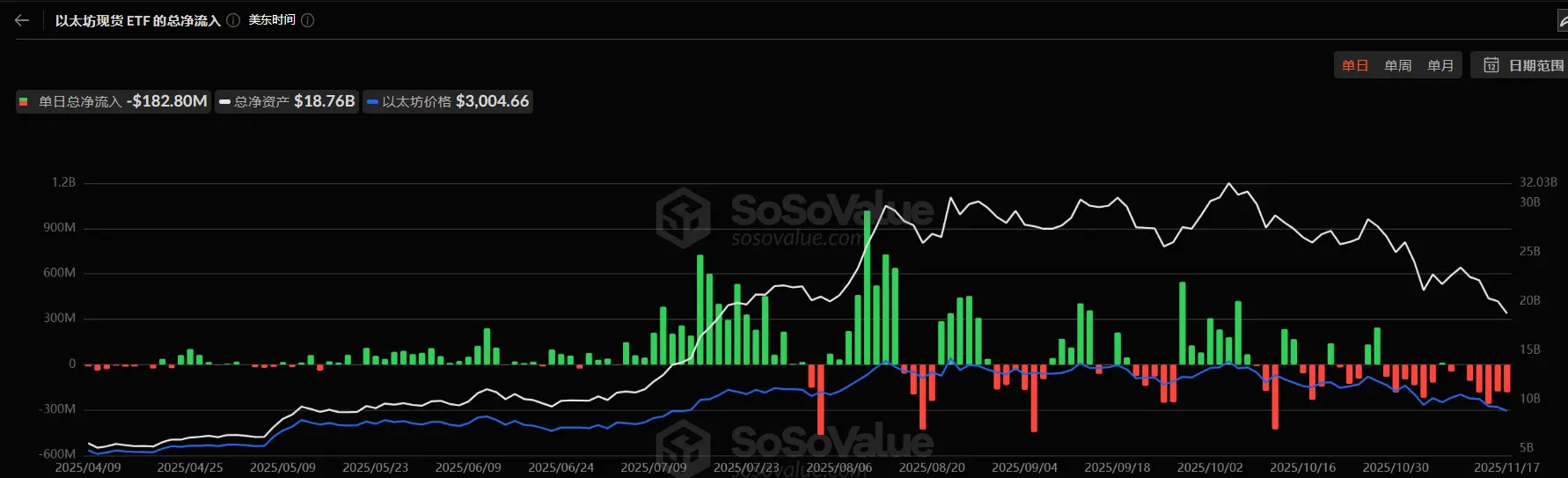

Una, ang inflow trend ng pondo sa Ethereum-related ETF ay malinaw na bumagal. Sa kasalukuyan, ang kabuuang ETF holdings ay humigit-kumulang 6.3586 milyong ETH, 5.25% ng total supply. Ayon sa SoSoValue data, hanggang kalagitnaan ng Nobyembre, ang kabuuang net asset ng Ethereum spot ETF ay humigit-kumulang $18.76 bilyon, at ang net outflow ngayong buwan ay mas mataas na kaysa sa inflow, na may single-day outflow na umabot sa $180 milyon. Kumpara sa tuloy-tuloy na net inflow mula Hulyo hanggang Agosto, ang curve ng pondo ay mula sa steady na pagtaas ay naging pababa na.

Ang pagbaba na ito ay hindi lamang nagpapahina sa potensyal na malaking buying force, kundi nagpapakita rin na hindi pa lubos na nakakabawi ang market confidence mula sa pagbagsak. Karaniwang kumakatawan ang ETF investors sa medium-to-long-term allocation funds, at ang kanilang pag-alis ay nangangahulugan na bumabagal ang incremental demand ng Ethereum mula sa tradisyonal na financial channels. Kapag hindi na nagbibigay ng upward push ang ETF, maaari pa nitong palalain ang volatility sa short term.

Pangalawa, ang digital asset treasury (DAT) companies ay pumasok na rin sa yugto ng pagkakaiba-iba. Sa kasalukuyan, ang kabuuang strategic reserve ng treasury companies para sa Ethereum ay 6.2393 milyong ETH, 5.15% ng supply. Malinaw na bumagal ang pace ng accumulation nitong mga nakaraang buwan, at halos BitMine na lang ang natitirang malakihang buyer. Sa nakaraang linggo, muling nagdagdag ng 67,021 ETH ang BitMine, patuloy na isinasagawa ang buy-the-dip strategy; simula noong Oktubre 18, hindi na muling bumili ang SharpLink matapos makabili ng 19,300 ETH, na may average cost na $3,609, at kasalukuyan ding nasa floating loss.

Sa kabilang banda, ang ilang medium at small treasury companies ay napipilitang magbawas, ETHZilla ay nagbenta ng humigit-kumulang 40,000 ETH noong katapusan ng Oktubre upang i-buyback ang shares, sinusubukang paliitin ang discount range at patatagin ang presyo ng stock.

Ang ganitong pagkakaiba ay nangangahulugan na ang treasury industry ay mula sa malawakang expansion ay pumapasok na sa structural adjustment. Ang mga nangungunang kumpanya ay kayang panatilihin ang pagbili dahil sa kapital at kumpiyansa, habang ang mga medium at small companies ay nahaharap sa liquidity constraints at debt pressure. Ang relay baton ng merkado ay mula sa malawakang incremental buying, lumipat na sa iilang may capital advantage na “matatapang”.

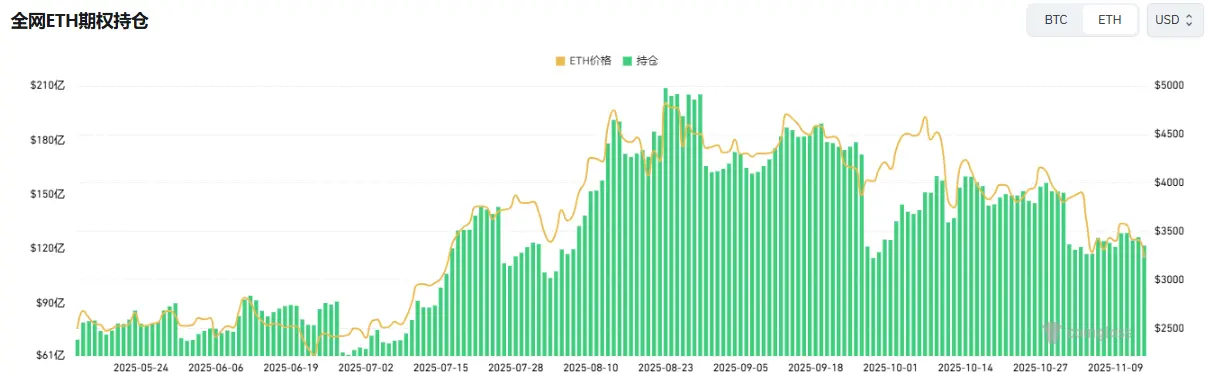

Sa on-chain level, ang short-term funds ay pinangungunahan pa rin ng whales at high-frequency addresses, ngunit hindi sila nagbibigay ng price support. Kamakailan, ang kilalang trader na si Machi Big Brother na patuloy na nag-long ng ETH ay sunod-sunod na na-liquidate, na nakaapekto sa trading confidence. Ayon sa Coinglass data, ang kabuuang open interest ng ETH contracts ay halos kalahati na mula sa August high, mabilis na bumababa ang leveraged funds, na nangangahulugang sabay na lumalamig ang liquidity at speculative heat.

Bukod dito, kamakailan ay na-activate ang Ethereum ICO wallet address na mahigit 10 taon nang natutulog, at nagsimulang mag-withdraw. Ayon sa Glassnode data report, ang long-term holders (hawak ng higit 155 araw) ay kasalukuyang nagbebenta ng humigit-kumulang 45,000 ETH bawat araw, katumbas ng $140 milyon. Ito ang pinakamataas na selling level mula noong 2021, na nagpapakita ng paghina ng bullish forces.

Kamakailan, sinabi ng BitMEX co-founder na si Arthur Hayes na kahit na lumiit ang dollar liquidity mula Abril 9, ang inflow ng ETF at pagbili ng DAT ay nagbigay-daan para tumaas ang Bitcoin, ngunit tapos na ang ganitong estado. Hindi sapat ang basis para magpatuloy ang institutional investors sa pagbili ng ETF, at karamihan sa DAT ay nagte-trade sa discount sa mNAV, kaya iniiwasan na rin ng investors ang mga ganitong securities.

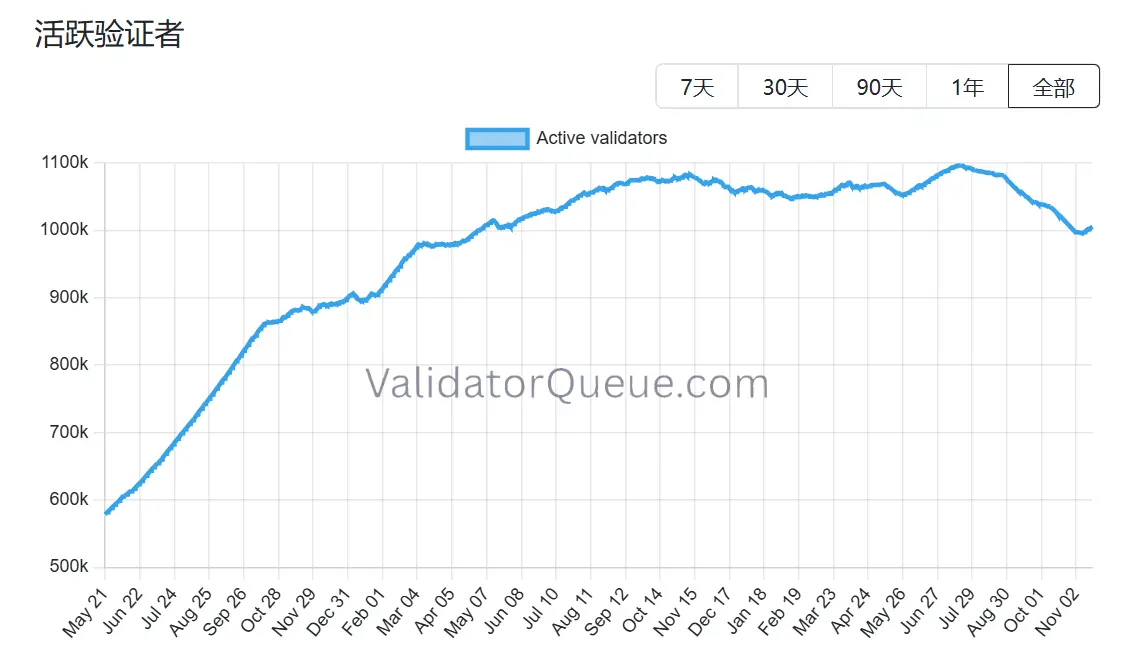

Ganoon din sa Ethereum, lalo na’t may senyales na rin ng pag-urong ang staking ecosystem nito. Ayon sa Beaconchain data, ang daily active validators ng Ethereum ay bumaba ng humigit-kumulang 10% mula Hulyo, bumaba sa pinakamababang antas mula Abril 2024. Ito ang unang malaking pagbaba mula nang lumipat ang network mula sa proof-of-work (PoW) consensus mechanism patungo sa proof-of-stake (PoS) noong Setyembre 2022.

Ang pagbaba ay dulot ng dalawang pangunahing dahilan:

Ang pagbaba ay dulot ng dalawang pangunahing dahilan:

Una, ang pagtaas ng presyo ng Ethereum ngayong taon ay nagdulot ng record-high validator exits, kung saan ang mga staking operators ay nag-uunahan mag-unstake para magbenta at mag-profit.

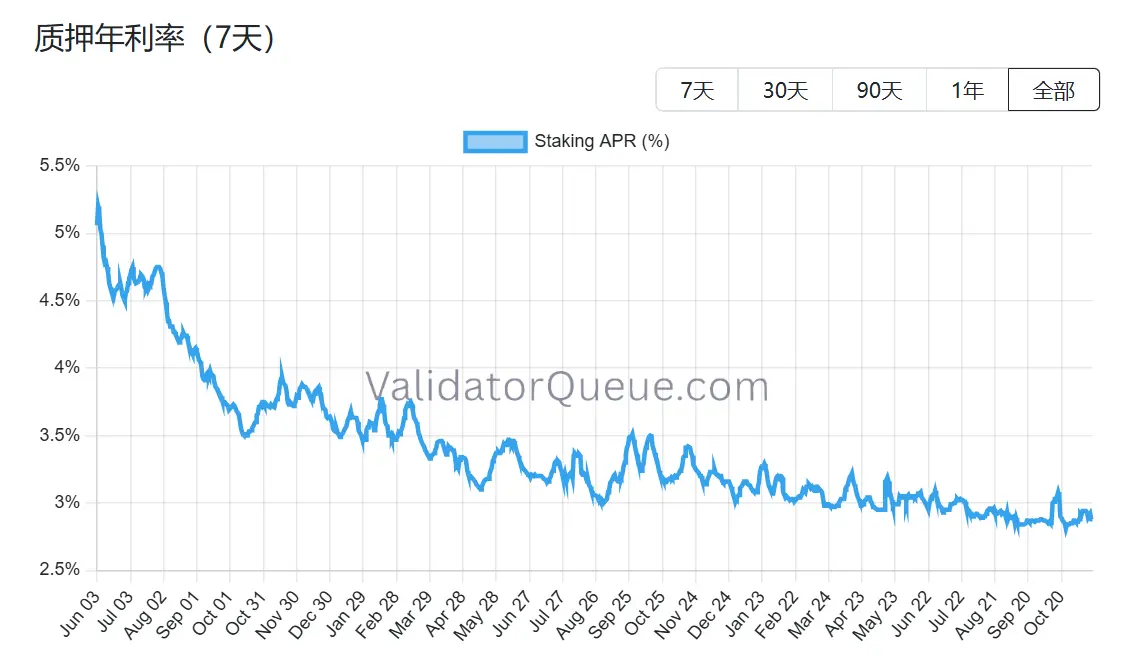

Pangalawa, ang pagbaba ng staking yield at pagtaas ng lending cost ay nagdulot ng kawalan ng kita sa leveraged staking. Sa kasalukuyan, ang annualized staking yield ng Ethereum ay nasa 2.9% APR, malayo sa all-time high na 8.6% noong Mayo 2023.

Sa harap ng sabay-sabay na pressure sa tatlong pangunahing buying paths at pag-urong ng staking ecosystem, ang susunod na yugto ng price support ng Ethereum ay haharap sa structural test. Bagaman patuloy pa ring bumibili ang BitMine, halos nag-iisa na lang ito, at kung pati ang huling haligi na ito ay hindi na makabili, hindi lang isang stock o isang pondo ang mawawala sa merkado, kundi maaaring mismong pundasyon ng paniniwala sa Ethereum narrative.

III. Mayroon bang value mismatch ang BitMine?

Matapos talakayin ang capital chain at pagbaba ng buying pressure, isang mas mahalagang tanong ang lumitaw: Tapos na ba talaga ang kwento ng BitMine? Ang kasalukuyang market pricing ay malinaw na hindi pa lubos na nauunawaan ang structural difference nito.

Kumpara sa landas ng MicroStrategy, mula pa sa simula ay ibang-iba na ang diskarte ng BitMine. Lubos na umaasa ang MicroStrategy sa convertible bonds at preferred shares para sa secondary market financing, na may annual interest burden na daan-daang milyong dolyar, at ang kakayahang kumita ay nakadepende sa one-sided na pagtaas ng Bitcoin; samantalang ang BitMine ay nag-dilute ng equity sa pamamagitan ng bagong share issuance ngunit halos walang interest-bearing debt, at ang hawak nitong ETH ay nagbibigay ng humigit-kumulang $400-500 milyon na staking yield taun-taon, na mas matatag na cash flow at mas mababa ang correlation sa price swings kumpara sa debt cost ng Strategy.

Mas mahalaga, hindi dito nagtatapos ang kita. Bilang isa sa pinakamalaking institutional ETH holders sa mundo, maaaring gamitin ng BitMine ang staked ETH para sa restaking (karagdagang 1-2% na kita), pagpapatakbo ng node infrastructure, pag-lock ng fixed income sa pamamagitan ng yield tokenization (halimbawa, determinadong kita na mga 3.5%), at maging ang pag-issue ng institutional ETH structured notes—mga bagay na hindi magagawa ng BTC holdings ng MicroStrategy.

Gayunpaman, sa kasalukuyan, ang market cap ng BitMine (BMNR) sa US stock market ay may discount na mga 13% kumpara sa halaga ng ETH holdings nito. Sa buong DAT sector, hindi ito ang pinakamalaking discount, ngunit mas mababa ito kaysa sa historical pricing average ng katulad na assets. Pinalala ng bear market sentiment ang visual impact ng floating loss, na sa isang banda ay natatakpan ang buffer ng kita at ang halaga ng ecosystem options.

Mukhang napansin din ng mga institusyon ang deviation na ito. Noong Nobyembre 6, nagdagdag ng 215,000 shares ($8.06 milyon) ang ARK Invest; sa pagtatapos ng Q3, may hawak na 1.97 milyong shares ang JPMorgan. Hindi ito bulag na bottom-picking, kundi batay sa long-term compound growth ng ETH ecosystem. Kapag naging stable o bahagyang tumaas ang presyo ng Ethereum, maaaring mas mabilis na ma-recover ang mNAV ng BitMine kaysa sa mga pure leverage treasury.

Kung tunay na may value mismatch, malinaw na ang sagot, at ang natitirang tanong ay kung kailan handang magbayad ang merkado para sa scarcity. Ang kasalukuyang discount ay parehong risk at simula ng divergence. Gaya ng sinabi ni Tom Lee, panandalian lang ang sakit, at hindi nito babaguhin ang ETH supercycle. Siyempre, maaaring hindi rin nito baguhin ang sentral na papel ng BitMine sa cycle na ito.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Kamakailang pagsusuri sa merkado: Bumagsak ang Bitcoin sa ilalim ng mahalagang suporta, ang merkado ay nagbabantay at naghahanda para sa isang sitwasyon na walang pagbaba ng interest rate.

Dahil sa kawalang-katiyakan ng desisyon ng Federal Reserve sa Disyembre, maaaring mas mainam ang maging maingat at kontrolin ang posisyon kaysa subukang hulaan ang panandaliang pinakamababang punto.

Kung ang HYPE at PUMP ay mga stock, pareho silang undervalued.

Kung ang mga ito ay stocks, ang presyo ng kanilang kalakalan ay magiging hindi bababa sa 10 beses na mas mataas, o higit pa.

Maaaring subukan ng isang Amerikano na gamitin ang mining rig upang painitin ang kanilang bahay, at gagana ba ito?

Sinusubukan ng mga negosyante na gawing mahalagang produkto ang init na nalilikha sa panahon ng pagmimina ng cryptocurrency.