SharpLink at Upexi: May Kanya-kanyang Kalamangan at Kahinaan ang DAT

Pumasok na ang Upexi at SharpLink sa isang larangan kung saan nagiging malabo ang hangganan sa pagitan ng corporate financing at pamamahala ng pondo gamit ang cryptocurrency.

Pumasok na ang Upexi at SharpLink sa isang malabong hangganan sa pagitan ng corporate financing at pamamahala ng pondo gamit ang cryptocurrency.

May-akda: Prathik Desai

Pagsasalin: Block unicorn

Panimula

Hindi ko na talaga alam kung paano ko nalampasan ang mga nakaraang araw. Halos malunod ako sa napakaraming financial reports. Nagsisimula na akong pagdudahan ang pagmamahal ko sa mga numero. Hindi dahil sa sobrang dami ng analysis, kundi dahil sa anim na financial analysis reports na isinulat ko sa nakalipas na tatlong linggo, bawat isa ay nagbunyag ng mga bagay na bihirang-bihira nating makita sa corporate financial statements.

Ang financial status ng Digital Asset Treasuries (DATs) ay masalimuot na nakaugnay sa mga DeFi strategy, kaya't napakahirap suriin ang financial performance ng mga kumpanya.

Ngayong linggo, inilabas ng Upexi at SharpLink Gaming ang kanilang quarterly financial reports, at sila ang pinakabago kong malalimang sinuri pagdating sa financial status.

Sa unang tingin, parang ordinaryong kumpanya lang sila: isa ay nagbebenta ng consumer brands, ang isa naman ay nasa sports betting affiliate marketing. Ngunit kapag sinuri mo nang mas malalim, makikita mong ang tunay na nakakaapekto sa kanilang valuation, tumutukoy sa kanilang kita, at humuhubog sa kanilang kabuuang imahe ay hindi ang warehouse o e-commerce platform, kundi ang cryptocurrency.

Pumasok na ang Upexi at SharpLink sa isang malabong hangganan sa pagitan ng corporate financing at pamamahala ng pondo gamit ang cryptocurrency.

Sa artikulong ito, dadalhin kita sa mga kawili-wiling natuklasan ko sa Ethereum at Solana treasuries, pati na rin ang mga bagay na dapat pag-ingatan ng mga investor bago makipagsapalaran sa crypto gamit ang mga ganitong paraan.

Ang ETH Division ng SharpLink

Wala pang isang taon ang nakalilipas, mailalarawan ko ang SharpLink bilang isang niche na sports affiliate marketing company, iyong uri ng kumpanyang naaalala lang tuwing Super Bowl. Ang financial status nito ay parang ibang mid-sized na kakumpitensya: maliit ang kita, apektado ng seasonality ng sports events, at madalas na may losses sa income statement.

Walang anumang palatandaan na ang kumpanyang ito ay may $3.0 billions na asset sa balance sheet.

Nabago ang lahat noong Hunyo 2025, nang magpasya ang kumpanya na baguhin ang imahe nito: itinalaga ang Ethereum bilang pangunahing treasury asset at naging isa sa mga nangungunang kumpanya na may hawak na ETH.

Pagkatapos nito, nireorganisa ng kumpanya ang negosyo nito sa paligid ng pamamahala ng Ethereum, sa pamumuno ni Joe Lubin. Ang co-founder ng Ethereum, founder at CEO ng Consensys, ay sumali sa SharpLink noong huling bahagi ng Mayo bilang chairman ng board.

Sa mga nakaraang buwan, direktang inilagay ng SharpLink ang pondo nito sa native staking, liquid staking, at DeFi protocols, kaya't inilipat ang business focus nito sa Ethereum. Pagkalipas ng tatlong buwan, nakikita na ang resulta ng pagbabagong ito.

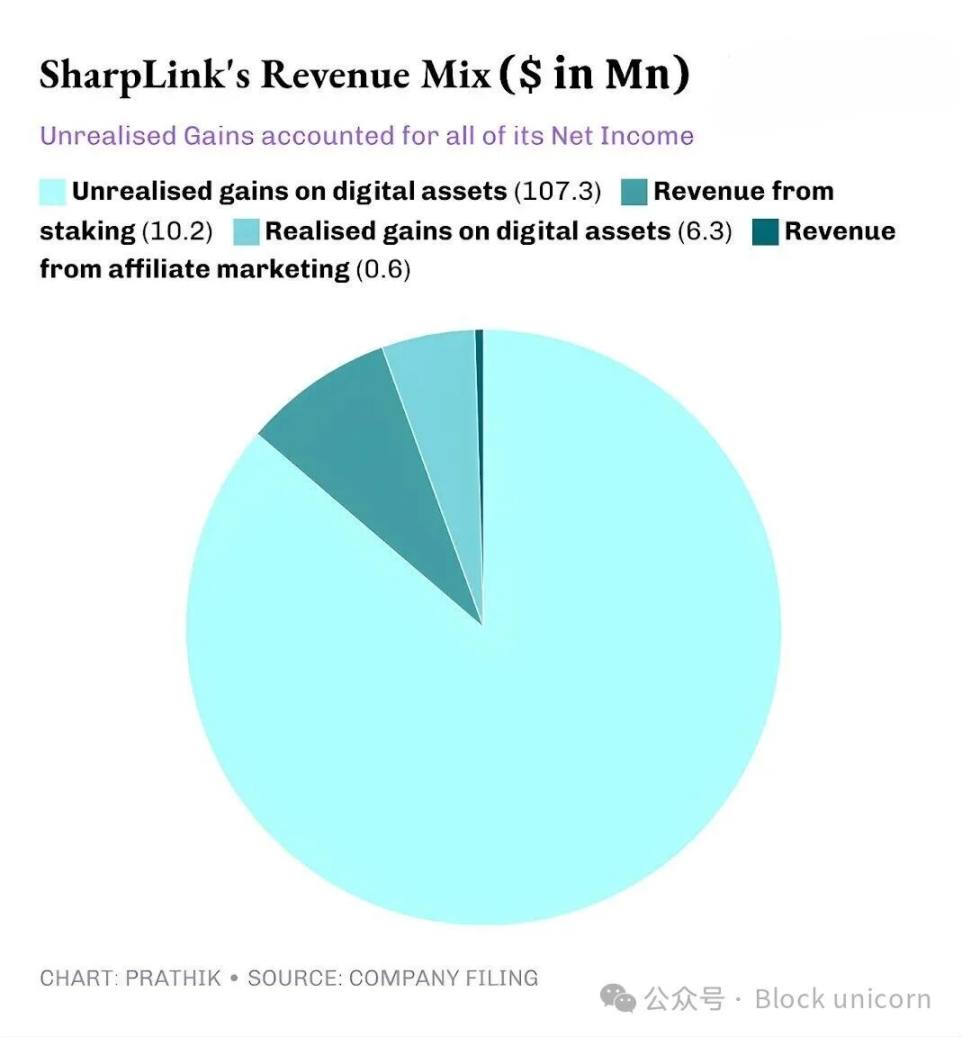

Inanunsyo ng SharpLink ang quarterly revenue na $10.8 millions, 11 beses na mas mataas kaysa sa $900,000 noong nakaraang taon. Sa halagang iyon, $10.2 millions ay galing sa staking income ng ETH treasury, at $600,000 lang ang mula sa tradisyonal nitong affiliate marketing business.

Ang kabuuang asset ng SharpLink ay tumaas mula $2.6 millions noong Disyembre 31, 2024, hanggang $3.0 billions noong Setyembre 30, 2025.

Sa pagtatapos ng quarter, may hawak ang Sharplink na 817,747 ETH, na tumaas pa sa 861,251 ETH pagsapit ng unang bahagi ng Nobyembre. Ngayon, ito ang pangalawang pinakamalaking kumpanya na may hawak ng ETH. Ang paglago ng kita nito ng 11 beses ay dahil lahat sa treasury na ito.

Ngayong quarter, halos 95% ng kita ng SharpLink ay mula sa staking rewards ng ETH. Bagama't tumaas ng 100 beses ang net profit nito sa $104.3 millions, samantalang net loss na $900,000 ang naitala noong Q3 2024, may nakatagong problema rito. Gaya ng ibang DAT projects, lahat ng kita ng SharpLink ay mula sa unrealized gains ng hawak nitong ETH.

Ito ay dahil sa US GAAP na nag-uutos na i-value ng mga kumpanya ang asset base sa market fair value sa pagtatapos ng accounting period. Napakaliit ng kontribusyon ng mga affiliate companies sa kita.

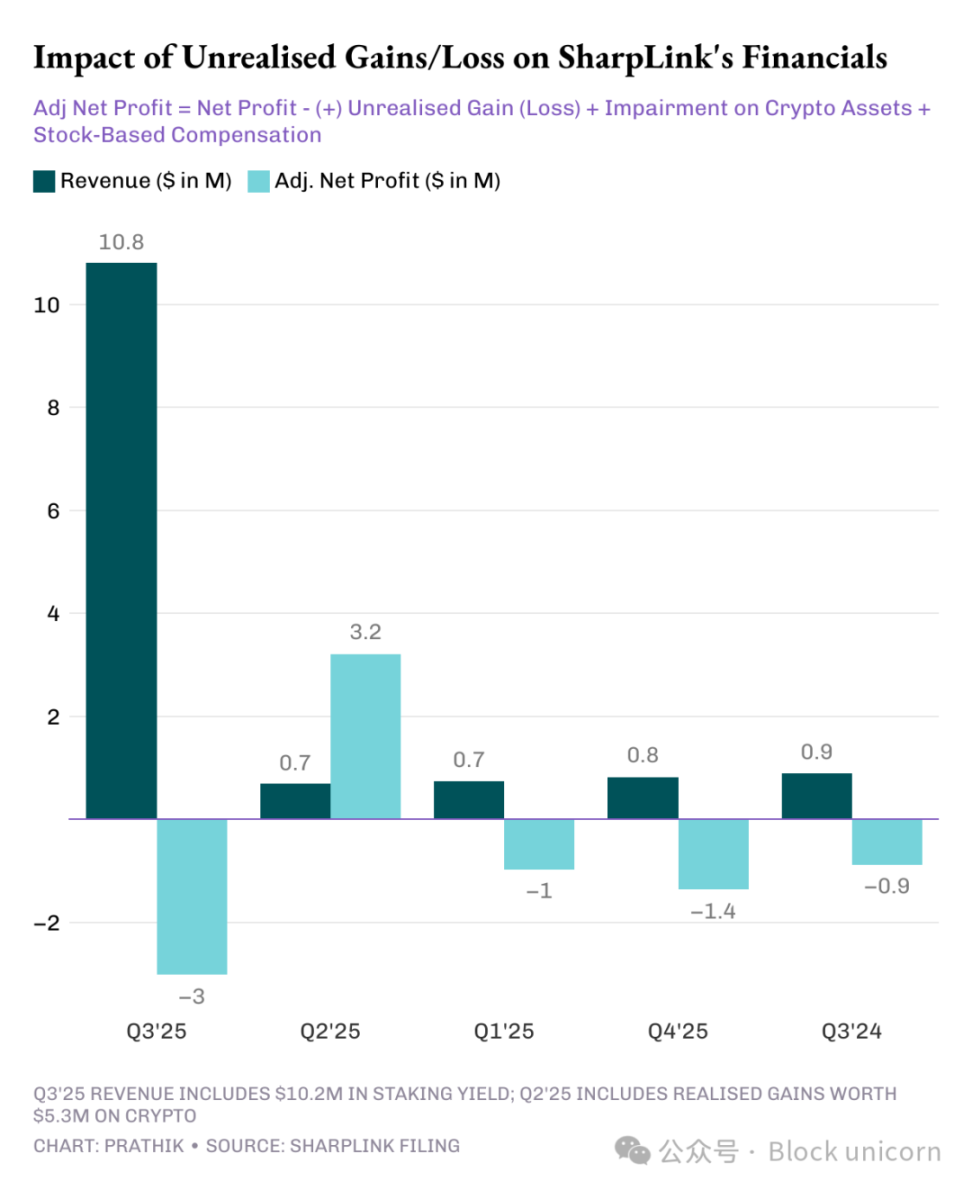

Kaya't lahat ng unrealized gains na ito ay pawang non-cash. Kahit ang kita mula sa staking rewards ng SharpLink ay binabayaran sa ETH, hindi regular na kino-convert sa fiat. Dito ako nababahala.

Kahit na ang non-cash income ay kinikilala pa rin bilang kita sa accounting, gumastos pa rin ang kumpanya ng $8.2 millions na operating cash sa loob ng siyam na buwan, para sa sahod, legal at audit fees, at server costs.

Saan naman nanggaling ang mga dolyar na ito?

Tulad ng karamihan sa ibang DATs, pinopondohan ng SharpLink ang pagdagdag ng ETH sa pamamagitan ng pag-i-issue ng bagong shares. Nakalikom ang kumpanya ng $2.9 billions ngayong taon sa equity issuance, at pagkatapos ay nag-authorize ng $1.5 billions na stock buyback para bawasan ang dilution.

Ito ang DeFi flywheel effect na nagiging karaniwan sa DATs.

Nag-i-issue ng shares ang SharpLink, ginagamit ang proceeds para bumili ng ETH. Ini-stake ang ETH para kumita ng yield, itinatala ang unrealized gains habang tumataas ang presyo ng ETH, at nagrereport ng mas mataas na accounting profit, na nagpapahintulot sa kanila na mag-issue pa ng mas maraming shares. Paulit-ulit ang cycle.

Tulad ng nabanggit ko sa ibang DAT cases, gumagana ang modelong ito kapag bull market. Kahit ilang bear cycles, basta't sapat ang cash reserves ng kumpanya para tustusan ang gastos, gumagana pa rin ito. Ang pagtaas ng presyo ng ETH ay nagpapalaki ng balance sheet, mas mabilis lumaki ang treasury value kaysa sa operating costs, at nagkakaroon ang market ng liquid, yield-enhanced na public proxy para sa Ethereum.

Kapag matagal na sideways ang presyo (na hindi bago sa mga ETH holders), at mataas ang corporate costs, dito lumalabas ang kahinaan.

Nakita rin natin ang ganitong risk sa bitcoin treasury giant na Strategy.

Inaasahan kong halos lahat ng DAT projects ay haharap sa mga risk na ito, anuman ang cryptocurrency na pinili nila, maliban na lang kung may malalaking cash reserves at malusog na profitability para suportahan ang DAT project. Ngunit bihira nating makita ang mga profitable na kumpanya na all-in sa crypto.

Nakikita natin, habang hinahabol ng Strategy ang BTC, at tumataya ang SharpLink sa ETH, ganito ang nangyayari. Ganoon din ang nangyayari sa Solana treasury.

Ang Solana Factory ng Upexi

Halos ganap nang nag-transform ang SharpLink mula sa isang betting affiliate company tungo sa isang Ethereum treasury, habang ang Upexi, kahit na nananatili ang shell ng isang consumer brand company, ay niyakap na ang Solana.

Matagal ko nang sinusubaybayan ang Upexi. Sa operations, sa nakalipas na limang fiscal years, karamihan ng performance nila ay positibo. Maganda ang brand acquisitions at revenue growth, at maayos ang gross margins. Ngunit sa corporate level, apat na fiscal years na silang may net loss.

Marahil ito ang nagtulak sa kumpanya na isama ang digital assets sa financial statements. Sa nakalipas na dalawang quarters, bagama't hindi pa malaki ang pagbabago, kapansin-pansin na. Ngayong quarter, nangingibabaw na ang digital assets sa financial statements ng kumpanya.

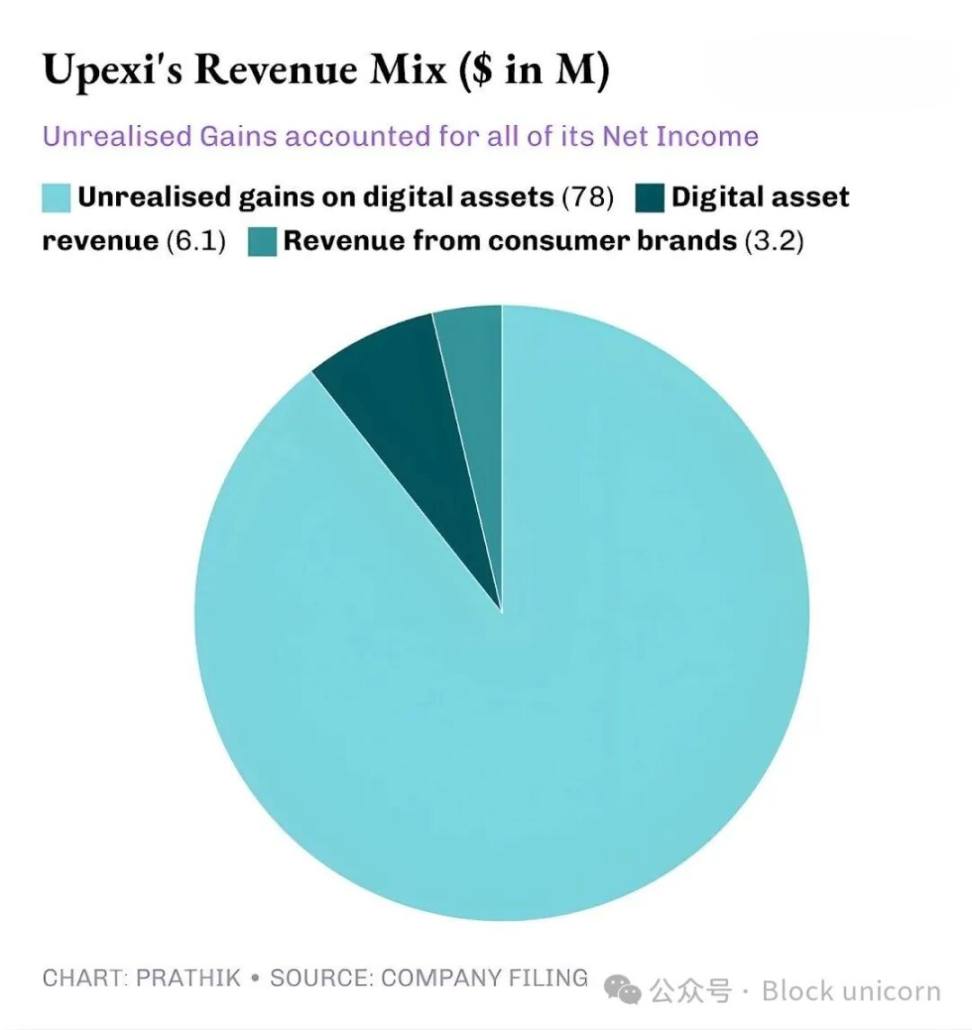

Noong Q3 2025, ang revenue ng Upexi ay $9.2 millions, kung saan $6.1 millions ay mula sa SOL staking, at ang natitirang $3.1 millions ay mula sa consumer brand business nito. Para sa isang consumer goods company na zero ang crypto revenue noong nakaraang quarter, ang two-thirds ng kita ay mula sa digital asset staking ay isang napakalaking pagtalon.

May hawak ngayon ang Upexi na 2.07 millions SOL tokens, na nagkakahalaga ng mahigit $400 millions, kung saan halos 95% ay naka-stake. Sa quarter na ito lang, nakatanggap sila ng 31,347 SOL tokens bilang staking rewards.

Ang pinakamalaking pagkakaiba ng Upexi sa ibang DAT ay ang strategy nito sa pagkuha ng locked SOL.

Bumili ang kumpanya ng halos 1.05 millions na locked SOL sa average na 14% market discount, na may unlock period mula 2026 hanggang 2028.

Hindi pa maibebenta ang mga locked tokens kaya mababa ang trading price. Kapag na-unlock ang mga SOL tokens na ito, tataas ang value nila hanggang umabot sa regular SOL, kaya't makakakuha ang Upexi ng staking rewards at built-in price appreciation mula sa mga SOL na ito.

Ang strategy na ito ay mas kahawig ng hedge fund kaysa sa ordinaryong DAT. Ngunit kapag tiningnan mo ang cash flow ng Upexi, lumilitaw din ang parehong concern—pareho lang sa SharpLink.

Karaniwan mong makikita ang ganitong strategy sa hedge fund, hindi sa ordinaryong DAT (Digital Asset Treasury). Ngunit kapag sinuri mo ang cash flow ng Upexi, makikita mo ang parehong problema gaya ng sa SharpLink.

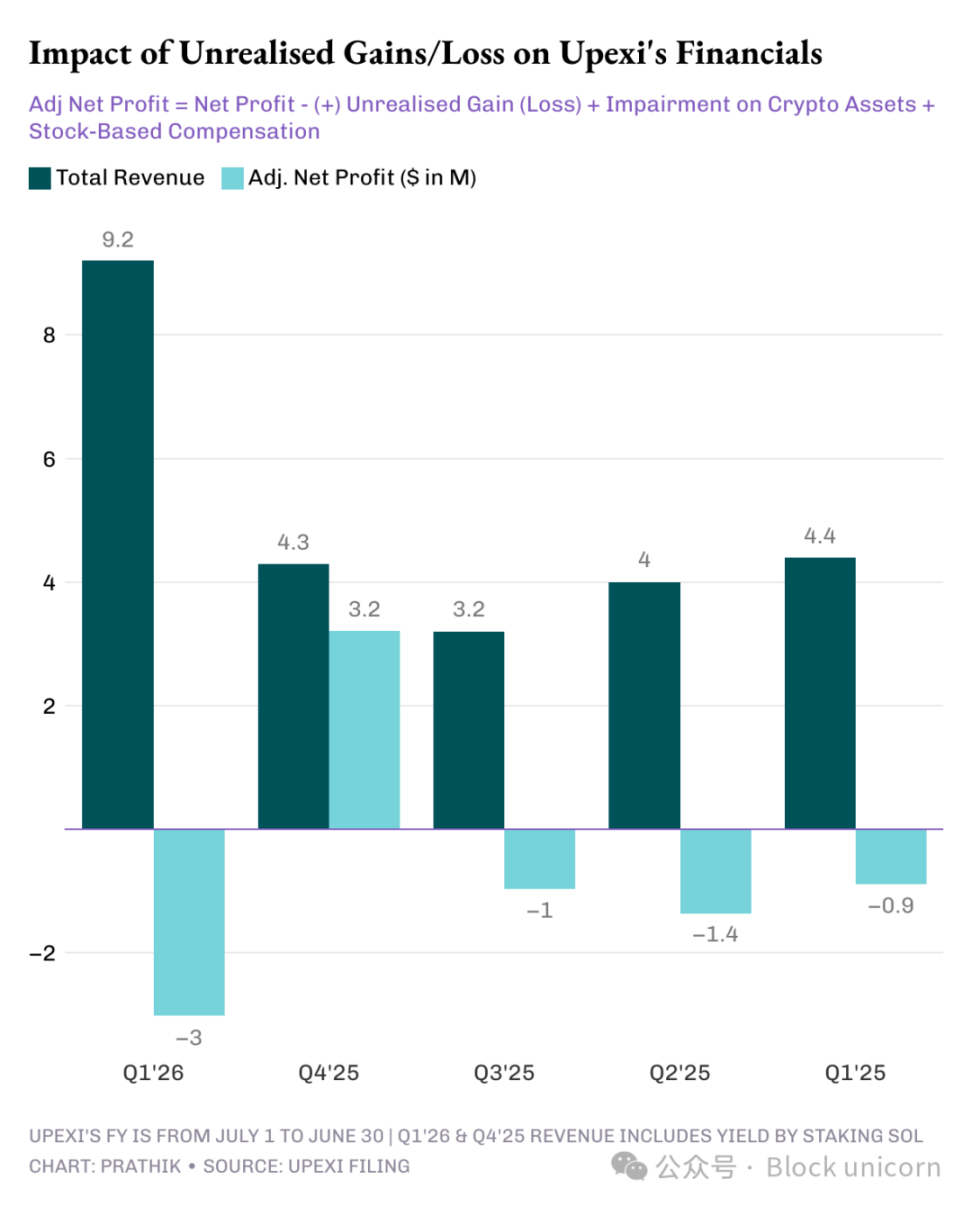

Kahit na nag-ulat ang Upexi ng net profit na $66.7 millions, kung saan $78 millions ay unrealized gains, nagkaroon pa rin ng $9.8 millions na operating cash outflow ang kumpanya. Dahil hindi kinoconvert sa fiat ang kita mula sa staking ng SOL, non-cash income pa rin ito. Kaya, ginawa ng kumpanya ang karaniwang hakbang ng ibang DAT na umaasa sa capital reserves: fundraising.

Nakalikom ang Upexi ng $200 millions sa convertible bonds at may $500 millions na equity financing facility. Ang short-term debt nito ay tumaas mula $20 millions hanggang $50 millions.

Parehong flywheel, pareho rin ang risk. Paano kung mag-cool down ang SOL ng isang taon?

Gumagawa ng mga matatalinong produkto ang SharpLink at Upexi. Pero hindi ibig sabihin nito ay magtatagal sila.

Walang Simpleng Sagot

May pattern dito na hindi ko kayang balewalain: parehong nagpapatakbo ang dalawang kumpanyang ito ng financial system na logical kapag maganda ang economic conditions. Pareho silang nagtayo ng treasury na lumalago kasabay ng network activity; pareho silang may yield structure na nagpapalakas ng kita; at dahil dito, naging top public proxy sila ng dalawang pinakamahalagang Layer-1 blockchain sa mundo.

Ngunit halos lahat ng kita ng dalawang kumpanyang ito ay mula sa unrealized gains, ang kinikitang token income ay hindi liquid, walang sistematikong pag-convert ng treasury assets sa cash para kilalanin ang profit, negative ang reported operating cash, at umaasa sa capital markets para magbayad ng bills.

Hindi ito kritisismo, kundi realidad at trade-off na kailangang harapin ng bawat kumpanyang pipili ng DAT architecture.

Para magpatuloy ang modelong ito, kailangang mangyari ang isa sa dalawang bagay: alinman sa maging tunay na cash engine ng kumpanya ang staking at patuloy na pondohan ang digital asset purchases; o isama ng kumpanya ang planadong pagbebenta ng digital assets sa kanilang digital asset strategy para makamit ang sistematikong kita.

Hindi ito imposible. Kumita ang Sharplink ng $10.3 millions mula sa staking ng ETH, at $6.08 millions naman ang kinita ng Upexi mula sa staking ng SOL.

Hindi maliit ang mga halagang ito. Kahit bahagi lang nito ang i-reinvest sa fiat system para suportahan ang operations, maaaring magbago ang resulta.

Hanggang mangyari iyon, parehong haharap ang Upexi at Sharplink sa parehong dilemma: ang balanse sa pagitan ng pambihirang innovation at liquidity ng capital markets.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Sa wakas, bumawi ang Bitcoin, nalampasan ang stocks bago ang Nvidia earnings: Magpapatuloy ba ang BTC rally?