Matapos ang xUSD, mukhang natuyo na rin ang USDX pool.

Ang mga kahinaan ng "USDe-style stablecoins" ay nagsisimula nang lumitaw.

Nagsisimula nang lumitaw ang mga depekto ng "USDe-style stablecoin".

Isinulat ni: Eric, Foresight News

Sa wakas ay nalinawan kahapon ang dahilan ng pagkabagsak ng Stream Finance, ang issuer ng xUSD. Dahil sa Delta neutral strategy, nagkaroon ng pagkalugi sa mga collateral asset sa ilalim ng matinding market conditions dahil sa ADL. Ang paglalagay ng pondo sa third party para sa off-chain operations at paggamit ng circular leverage strategy ay nagpatong-patong ng panganib, na sumabog nang halos umabot sa 100 milyong dolyar ang pagkalugi ng third party, na sa huli ay nagdulot ng insolvency.

Noong 2023, isinalin ng may-akda ang artikulo ng propesor ng Columbia Business School na si Austin Campbell, na nagsabing ang USDe na inisyu ng Ethena ay hindi isang stablecoin, kundi isang bahagi ng Ethena structured financial product.

Ang mismong pag-depeg ng xUSD ay nakaapekto rin sa maraming DeFi strategy na nakabase sa "stablecoin" na ito, pati na rin sa ilang mga lending position na gumagamit ng xUSD bilang collateral. Ang strategy ng pagpapanatili ng stable o unti-unting tumataas na halaga ng collateral gamit ang Delta neutral strategy ay tinamaan ng matinding market conditions at kakulangan ng transparency sa operasyon.

Mas nakakabahala, napansin namin na maaaring hindi pa ito ang katapusan ng kwento tungkol sa xUSD.

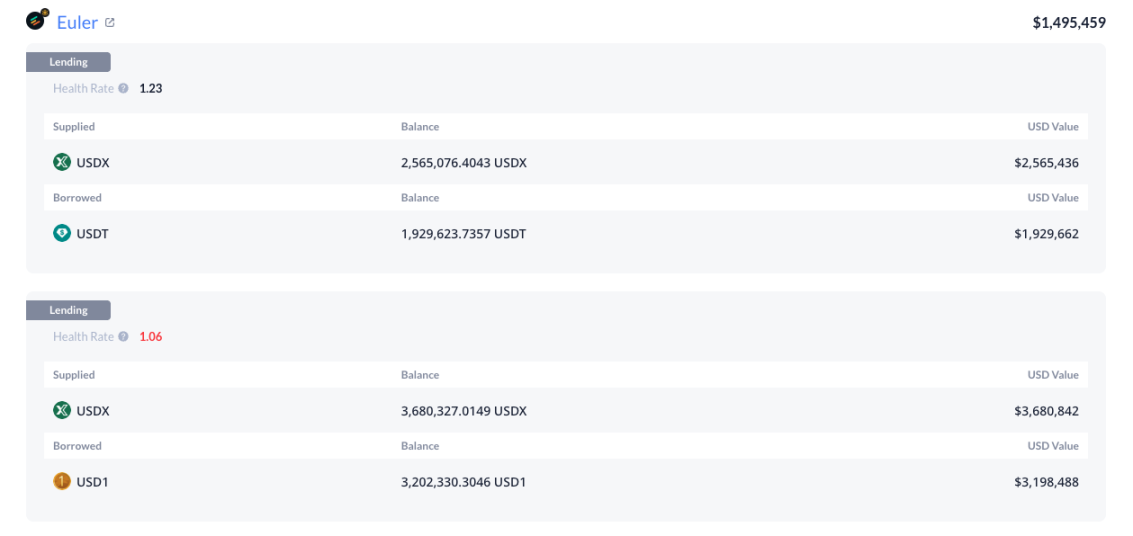

Lahat ng maaaring hiramin gamit ang USDX ay nahiram na

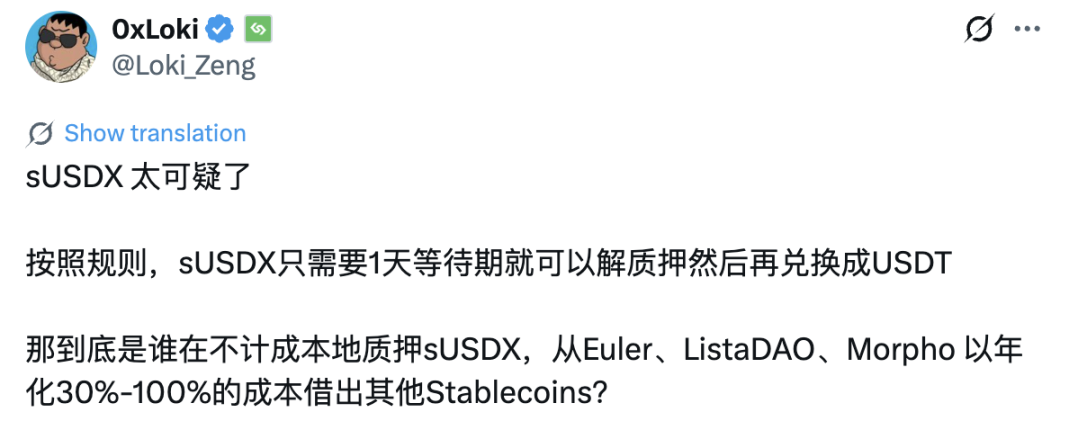

Isang user na nagngangalang 0xLoki sa X ang nag-tweet kagabi na dati ay kailangan lang maghintay ng isang araw para maredeem ang stablecoin na ginamit sa pag-mint ng sUSDX, ngunit may address na hindi pinansin ang annualized rate na higit sa 30% at hiniram lahat ng stablecoin sa mga pool sa Euler na maaaring gamitin ang USDX at sUSDX bilang collateral.

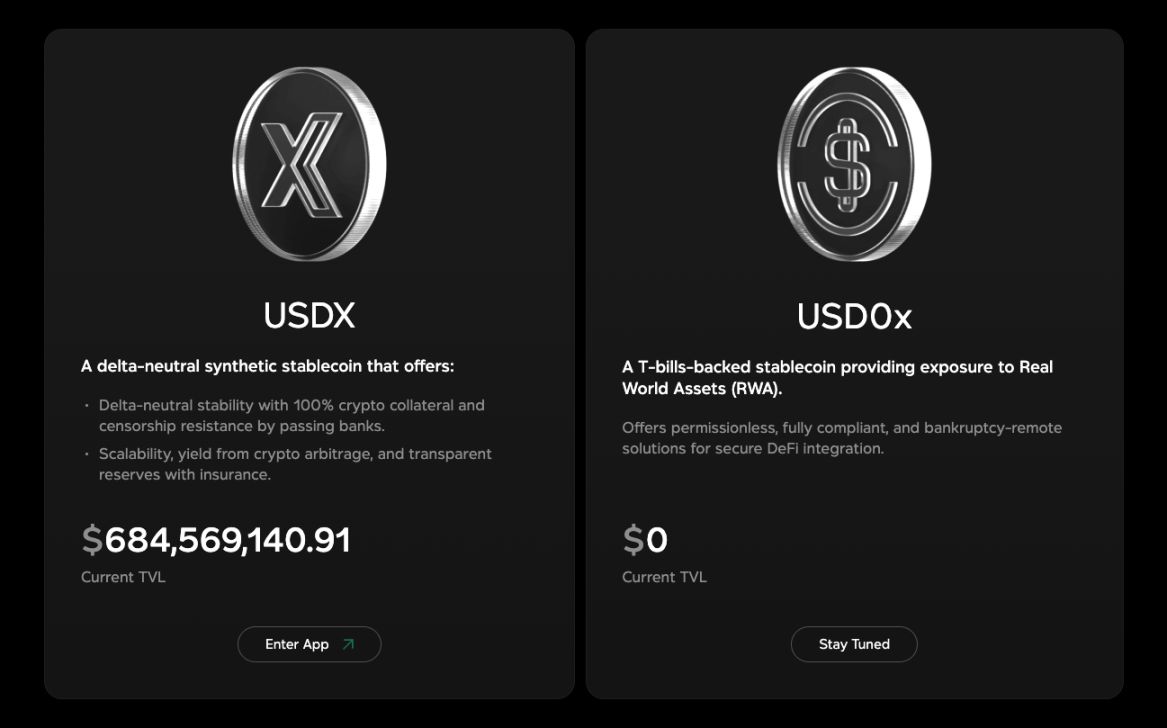

Para sa mga hindi pamilyar sa USDX, narito ang maikling pagpapakilala. Ang USDX ay isang stablecoin na inisyu ng usdx.money. Noong nakaraang taon, inanunsyo ng proyekto na nakatanggap ito ng $45 milyon na pondo sa valuation na $275 milyon. Ang issuance model ng USDX ay halos kapareho ng Ethena, gumagamit din ng Delta neutral strategy, at ang mga nagsta-stake ng USDX ay maaari ring kumita mula sa short funding rate. Ang kaibahan sa Ethena, pinapayagan ng usdx.money na gamitin hindi lang bitcoin at ethereum, kundi pati ilang altcoins bilang pangunahing asset sa strategy. Bagamat pinalalaki nito ang kita, pinalalaki rin nito ang panganib.

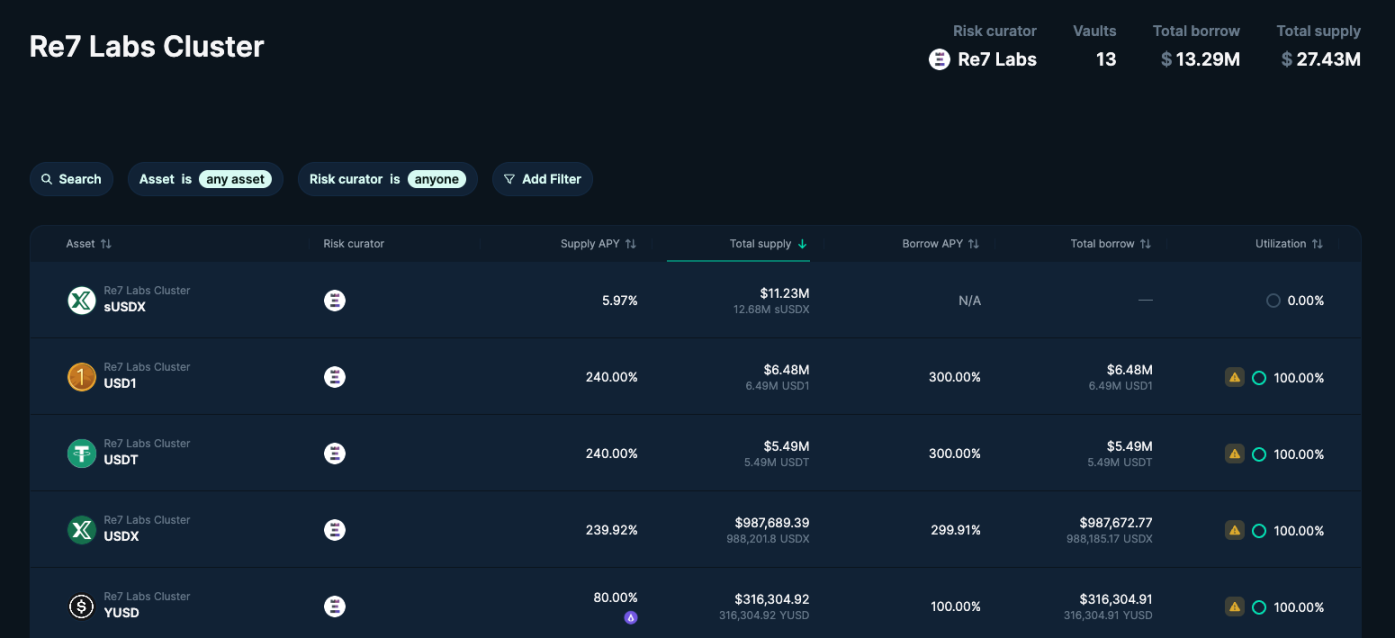

Ayon sa pagsisiyasat ng may-akda, kagabi ay ipinakita ng data ng Euler na sa Re7 Labs Cluster, ang tanging platform na sumusuporta sa USDX at sUSDX bilang collateral para sa lending, ay naubos na ang USDT, YUSD, USD1, at maging ang WBNB at BTCB.

Sa Lista DAO, ang mga pool na maaaring gamitin ang USDX at sUSDX para humiram ng USDT at USD1 ay naubos din. Sa oras ng pagsulat, ang borrowing rate ng sUSDX collateralized USDT vault ay higit sa 800%. Kung hindi pa rin magbabayad ang borrower, patuloy pang tataas ang rate hanggang sa sapilitang ma-liquidate.

Dagdag pa rito, sinabi ni 0xLoki sa tweet na may mga katulad na lending pool sa Morpho at Slio, ngunit sa oras ng pagsulat, hindi na makita ng may-akda ang kaugnay na impormasyon, marahil ay tinanggal na ng platform ang mga pool na iyon sa frontend. Ngunit ang katotohanan ay, halos lahat ng asset sa DeFi market na maaaring hiramin gamit ang USDX at sUSDX bilang collateral ay naubos na. Katulad ng xUSD, ang mga nagtatayo ng market para sa USDX assets ay Re7 Capital at MEV Capital. May user sa X na nagsabing ang staff ng Re7 Capital ay nag-uusap na sa Stables Labs sa Euler Discord kung paano haharapin ang sitwasyon, ngunit wala pang malinaw na desisyon.

Sino ang "baliw" na nanghihiram?

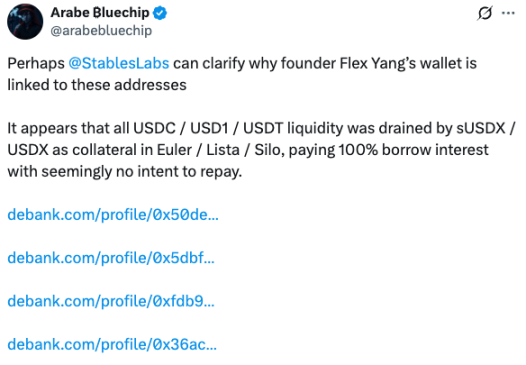

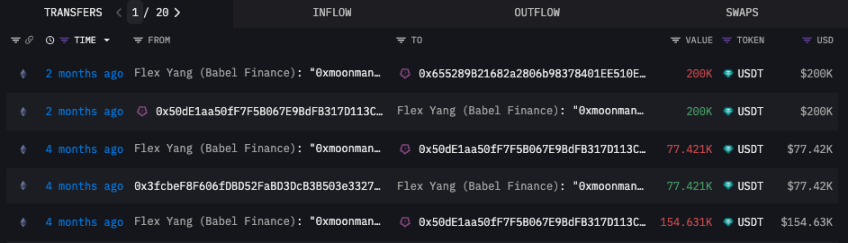

Isang user sa X na nagngangalang Arabe ₿luechip ang nakapansin ng kakaiba kahapon ng umaga, at inilista ang apat na address na nauubos ang pondo sa iba't ibang market.

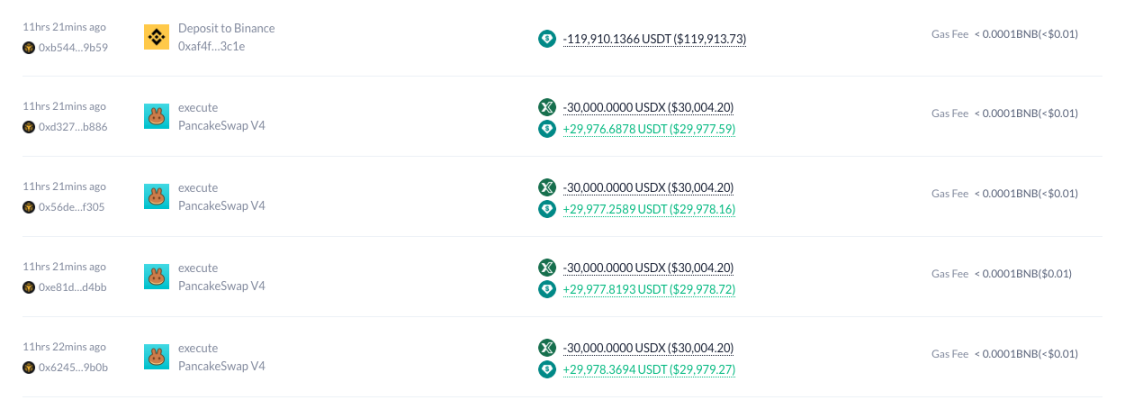

Ang address na nagsisimula sa 0x50de ay nagsimulang tumanggap ng USDT mula sa address na nagsisimula sa 0x246a noong huling bahagi ng Hulyo at inililipat ito sa Binance. Mula huling bahagi ng Oktubre, nagsimula itong tumanggap ng malaking halaga ng USDX mula sa address na nagsisimula sa 0x5dbf, pati na rin ng maraming sUSDX mula sa iba pang pinagmulan, at nanghihiram ng USDT, USDC, USD1 at iba pang stablecoin mula sa Euler, Lista DAO, at Silo, na halos agad ding inililipat sa Binance pagkatapos mahiram.

Pagkatapos maubos ang lahat ng maaaring hiramin, ginamit ng address na ito ang USDX sa PancakeSwap para ipalit sa USDT at ilipat sa exchange. Natapos lang ang prosesong ito 11 oras na ang nakalipas.

Ang address na nagsisimula sa 0x5bdf ay may maraming transaksyon ng pag-collateralize ng USDX para humiram ng USDT at USD1 sa Euler at Lista DAO, ngunit sa kasalukuyan ay wala nang stablecoin na natitira sa address na ito.

Tungkol naman sa natitirang dalawang address, ayon sa pagsisiyasat, bagamat may hawak silang malaking halaga ng USDX o sUSDX at minsang gumamit ng collateralized lending, tumigil na sila sa aktibidad noong Setyembre at Hunyo, kaya hindi gaanong kaugnay sa insidenteng ito.

Ang pinaka-kahina-hinalang address na nagsisimula sa 0x50de ay minarkahan ng Arkham bilang posibleng pag-aari ni Flex Yang, dating founder ng Babel Finance at HOPE. Ang pinaka-direktang ebidensya ay ang address na nagsisimula sa 0x246a, na minarkahan bilang Flex Yang, ay dalawang beses nagpadala ng USDT sa 0x50de address apat na buwan na ang nakalipas, na siyang simula ng tuloy-tuloy na paghiram ng stablecoin at paglilipat sa exchange.

Dagdag pa rito, ayon sa impormasyon sa LinkdeIn, si Flex Yang ang founder ng Stables Labs, ang kumpanyang nasa likod ng usdx.money.

Ang address na direktang konektado sa founder ay hindi pinapansin ang borrowing rate at patuloy na nanghihiram ng stablecoin, at madalas ding ipinagpapalit ang USDX sa USDT sa PancakeSwap at agad na inililipat ang stablecoin sa exchange. Ang mga kakaibang galaw na ito ay nagdulot ng pangamba sa maraming user. May ilang user sa X na naniniwalang maaaring nagkaroon din ng problema sa collateral asset ng USDX sa "10.11 crash" dahil sa ADL o iba pang dahilan.

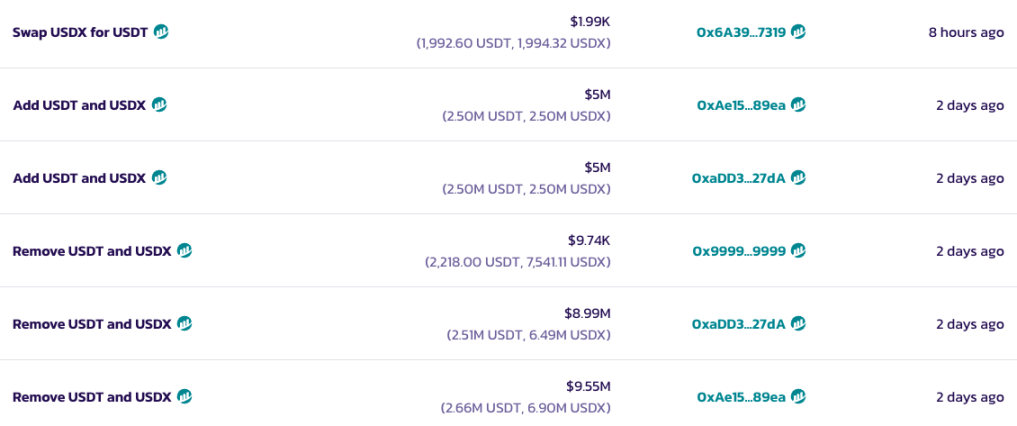

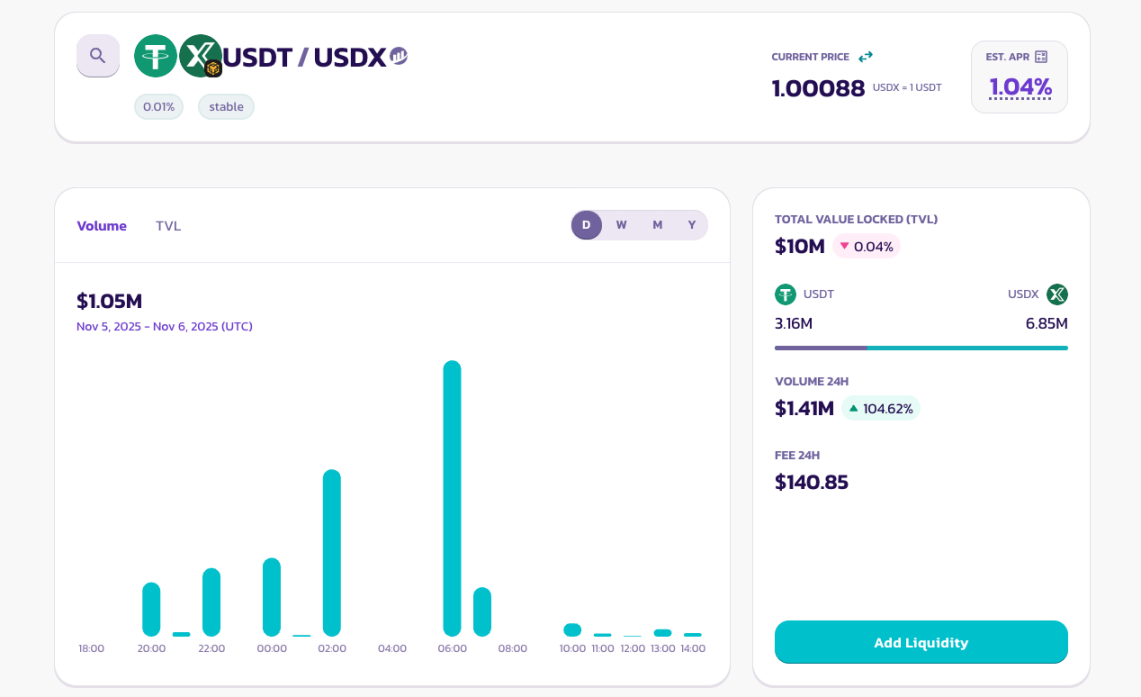

Bagamat dalawang araw na ang nakalipas mula nang alisin ng multi-signature address ng Stables Labs ang halos $20 milyon na liquidity mula sa stablecoin pool ng PancakeSwap at muling nagdagdag ng kabuuang $10 milyon na liquidity, sa oras ng pagsulat ay may malinaw nang liquidity imbalance sa pool, na maaaring may kaugnayan sa sunud-sunod na transaksyon ng 0x50de address simula kahapon ng 13:44.

Kailangang maging transparent ang decentralized stablecoin

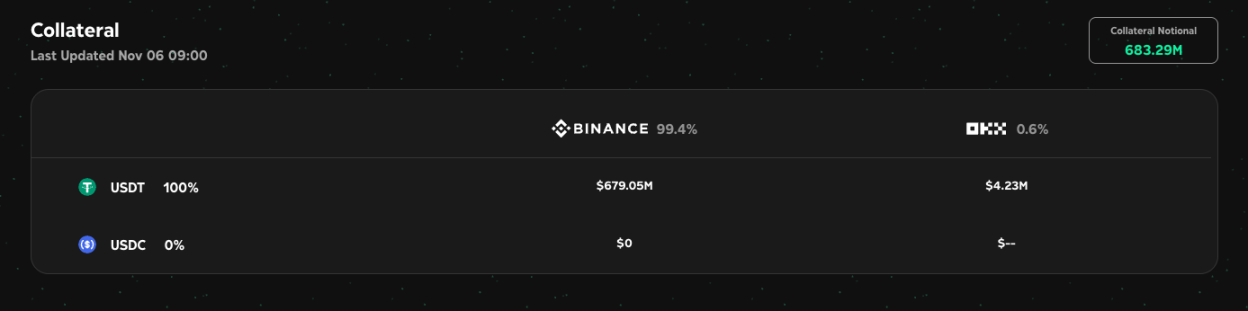

Ayon sa opisyal na website ng usdx.money, hanggang 9am ngayong araw, mayroon pa rin itong higit sa $680 milyon na reserve asset sa exchange, kung saan ang karamihan ay nasa Binance.

Ngunit dahil sa kakulangan ng transparency ng centralized exchange, nagdududa pa rin ang mga user sa pagiging totoo ng asset report na ito dahil sa mga kamakailang galaw. Sa ngayon, wala pa tayong sapat na ebidensya kung ano talaga ang nangyari, ngunit malinaw na may naging problema na nagtulak sa isang address na konektado sa founder na gawin ang lahat para makalabas. Samantala, wala pa ring balita tungkol sa USD0x na balak ng Stables Labs na i-base sa US Treasury bonds.

Simula nang ilunsad ng Ethena ang Delta neutral-based stablecoin, naging popular ito. Ngunit dahil nangangailangan ito ng sapat na contract liquidity, maraming project team pa rin ang pipili ng centralized exchange, kaya ang collateral asset sa likod ng tinatawag na "stablecoin" ay nagiging black box na tanging project team lang ang nakakaalam ng totoong sitwasyon. Maliban na lang kung magkakaroon ng regular na third-party audit, kapag nagkaproblema ang malalaking proyekto, maaaring magdulot ito ng butterfly effect sa DeFi field.

Bukod sa transparency, kasalukuyang komplikado rin ang nesting ng mga DeFi protocol. Ang complexity ng maraming structured product ay umabot na sa puntong mahirap nang matukoy ang kabuuan. Halimbawa, maaaring gamitin ang isang stablecoin na inisyu gamit ang crvUSD bilang underlying asset para mag-issue ulit ng crvUSD. Bagamat maaaring leverage lang ang isyu, patuloy na lumalabas ang mga problema sa risk control ng DeFi.

Noong bear market ng 2022, maraming high-leverage centralized lending institution ang nabangkarote, ngunit kahit paano, may ledger na maaaring kalkulahin kung magkano talaga ang utang. Ngayon, may seryosong problema sa DeFi: kahit na lahat ng impormasyon ay bukas at transparent on-chain, tila hindi pa rin natin matukoy kung ilang layer ng leverage ang naipataw sa pinaka-basic na underlying asset.

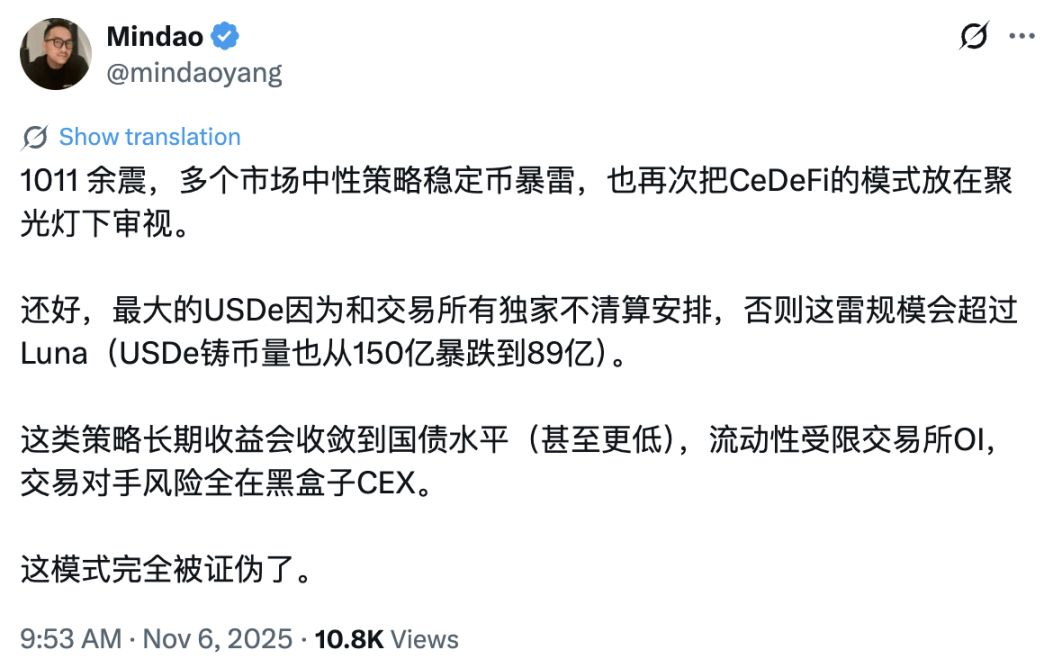

At pabalik sa isyu ng USDe-style stablecoin, inamin pa ng X user na si Mindao na maaaring napatunayan nang mali ang modelong ito. Pagkatapos ng mahigit limang taon ng pag-unlad, marahil ay kailangan nating muling pagbayaran ng malaking halaga upang suriin kung paano pa mapapabuti ang DeFi.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang ritmo ng rally ng Dogecoin (DOGE) ay tumutukoy sa $0.21 bilang susunod — pagkatapos ay $0.30

Bumabalik ang presyo ng Zcash habang ang Open Interest ay lumampas sa $1B

Ang presyo ng Zcash ay nanatiling matatag malapit sa $611 matapos ang matinding pagbaba, habang ang open interest na lampas sa $1B ay nagpapahiwatig ng muling pagtaas ng tensiyon sa mga trader.

Limang XRP ETF ang Naka-lista sa DTCC: Maaabot na ba ng XRP ang $10 sa lalong madaling panahon?

Sa kasalukuyan ay may limang XRP ETFs na nakalista na sa DTCC, kaya nagtatanong ang mga mangangalakal kung ito na ba ang simula ng matagal nang inaasahang pag-angat ng XRP patungong doble ang halaga.

SOL Nakakita ng 60% Pagtaas sa Volume Habang Tinitingnan ng mga Analyst ang Bagong Mataas

Muling bumangon ang Solana na may trading volumes na tumaas ng 60% hanggang $5.52 billion habang tinitingnan ng mga analyst ang posibilidad ng breakout sa $184.