Ang Solar Punk ay sumisikat sa Africa, ang desentralisasyon ba ang hinaharap ng pandaigdigang imprastraktura?

Ang modelo para sa pagtatayo ng imprastruktura sa ika-21 siglo ay hindi pinangungunahan ng gobyerno, hindi sentralisado, at hindi nangangailangan ng mga malalaking proyekto na tumatagal ng 30 taon.

Ang template ng pagtatayo ng imprastraktura sa ika-21 siglo ay hindi pinamumunuan ng gobyerno, hindi sentralisado, at hindi nangangailangan ng 30 taong malalaking proyekto.

Isinulat ni: Skander Garroum

Isinalin ni: Chopper, Foresight News

Ang Panlilinlang ng “Paghihintay sa Grid”

May isang datos na maaaring magpagalit sa iyo: may 600 milyong tao sa sub-Saharan Africa na walang maaasahang kuryente. Hindi ito dahil sa teknikal na problema, o dahil hindi nila ito kailangan, kundi dahil napakababa ng unit economics ng pagpapalawak ng grid papunta sa mga rural na lugar.

Ganito ang tradisyonal na modelo ng pag-unlad: Una, magtatayo ng sentralisadong planta ng kuryente; pangalawa, maglalatag ng daan-daang kilometro ng transmission lines; pangatlo, magbibigay ng kuryente sa milyun-milyong kabahayan; pang-apat, maniningil ng bayad sa kuryente; panglima, panghabambuhay na pagpapanatili ng buong sistema.

Ang modelong ito ay naging epektibo noong elektripikasyon ng Amerika noong dekada 1930. Noon, mura ang paggawa, may subsidy ang mga materyales, at kayang magpatupad ng gobyerno ng compulsory land rights. Ngunit kung susubukan mong bigyan ng kuryente ang isang magsasaka na may taunang kita na $600 at apat na oras ang layo mula sa pinakamalapit na aspalto, hindi na ito ganoon kaepektibo.

Narito ang mga datos:

- Gastos para ikonekta ang isang rural na pamilya sa grid: $266 hanggang $2,000

- Karaniwang buwanang bayad sa kuryente ng rural na pamilya: mga $10-20

- Panahon ng pagbawi ng puhunan: 13-200 buwan (kung makokolekta nang maayos ang bayad)

- Rate ng koleksyon ng bayad sa rural na lugar: komplikado ang sitwasyon (madalas hindi garantisado)

Kaya, ginagawa ng mga utility company ang gagawin ng sinumang makatuwirang entidad: itigil ang pagtatayo kung saan nawawala ang economic returns, at kadalasan ito ang mga lugar na maraming tao.

Ito ang lihim ng mga developing region sa nakaraang 50 taon. “Pinapalawak namin ang grid!” Ang totoong ibig sabihin: hindi talaga posible ang grid extension sa ekonomiya, pero kailangan naming sabihin ito para patuloy kaming makatanggap ng donasyon.

Samantala, 1.5 bilyong tao ang gumagastos ng hanggang 10% ng kanilang kita sa kerosene, diesel, at iba pang maruming fuel. Naglalakad sila ng ilang oras para mag-charge ng cellphone, hindi makapagpalamig ng gamot o pagkain, hindi makapag-aral ang mga bata sa gabi, at ang mga kababaihan ay araw-araw nalalanghap ang usok ng pagluluto na katumbas ng dalawang pakete ng sigarilyo.

Ang Himala ng Solar Hardware

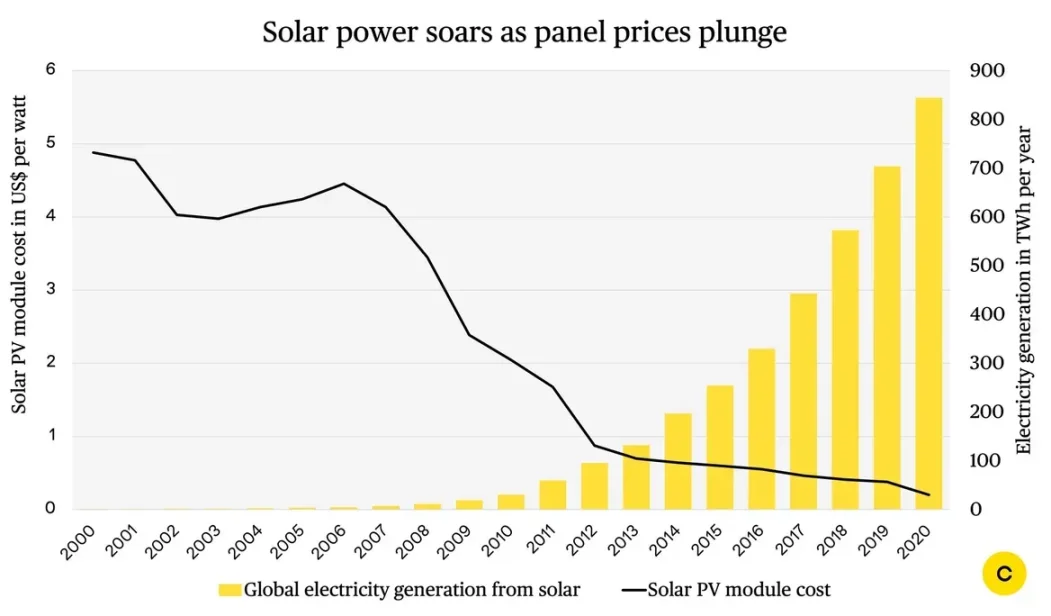

Habang ang lahat ay nagtatalo tungkol sa feed-in tariff subsidies at malalaking solar plant, nagkaroon ng napakalaking pagbabago sa presyo ng solar.

Pagbabago ng presyo ng solar panel:

- 1980: $40 / W (watt)

- 2000: $5 / W

- 2010: $1.5 / W

- 2020: $0.3 / W

- 2025: $0.2 / W

99.5% ang ibinaba ng presyo sa loob ng 45 taon, parang Moore’s Law ng solar. Mas kahanga-hanga pa ang pagbagsak ng presyo ng buong solar home system.

Ebolusyon ng solar home system:

- 2008: $5,000 (kayang-kaya lang ng mayayamang taga-lungsod sa Kenya)

- 2015: $800 (magagamit na ng middle-class na magsasaka)

- 2025: $120-1,200 (tunay na abot-kaya ng maliliit na magsasaka)

Bumaba rin ng 90% ang presyo ng baterya, naging mura ang inverter, at tumaas nang husto ang efficiency ng LED bulbs. Umangat ang manufacturing ng China, at bumuti ang logistics sa Africa.

Nagsanib ang mga trend na ito noong 2018-2020, at biglang nagbago ang economics ng off-grid solar—lubos na naresolba ang hardware problem.

Ngunit may isa pang malaking hadlang: para sa taong may $2 kita kada araw, masyadong mahal ang $120 na paunang bayad.

At dito nagsisimula ang pinaka-kapana-panabik na bahagi ng kwento.

Ang Himala ng Zero Transaction Cost

Maikling kasaysayan: Noong 2007, inilunsad ng Kenyan telecom na Safaricom ang mobile payment platform na M-PESA, na nagpapahintulot sa mga user na magpadala ng pera sa pamamagitan ng SMS.

Noong una, inisip ng lahat na mabibigo ito: sino ang gagamit ng cellphone para magpadala ng pera?

Pagsapit ng 2025, 70% ng mga Kenyan ay gumagamit ng mobile payment, hindi bilang karagdagan sa bangko kundi bilang kapalit ng bangko. Nangunguna ang Kenya sa buong mundo sa per capita mobile payment transactions.

Naging matagumpay ito dahil nilutas nito ang tunay na problema: dati nang nagpapadala ng pera ang mga Kenyan sa informal networks, at ginawang mas mura at mas ligtas ito ng M-PESA.

Mahalaga ito: nilikha ng M-PESA ang halos zero transaction cost na payment channel, ibig sabihin, posible na ang maliitang koleksyon ng bayad.

Lubos nitong binago ang modelo ng financing at nagluwal ng “pay-as-you-go” (PAYG) model na nagbago ng lahat.

Mula Produkto Hanggang Serbisyo: Ang Tagumpay ng PAYG Model

Ito ang susi ng buong pagbabago, na nagbukas ng lahat ng iba pang posibilidad. Ganito ang lohika ng modelo:

- Ang kumpanya (tulad ng Sun King, SunCulture) ay nag-iinstall ng solar system sa bahay;

- Magbabayad ang user ng humigit-kumulang $100 na paunang bayad;

- Sa susunod na 24-30 buwan, magbabayad ng $40-65 kada buwan;

- May built-in na GSM chip ang system para sa remote connectivity;

- Hindi magbayad → remote shutdown;

- Patuloy na magbayad → tuloy ang serbisyo ng kuryente;

- Pagkatapos ng 30 buwan → ganap nang pag-aari ng user ang system, at libre na ang kuryente habang buhay.

Ang magic: hindi bumibili ang user ng $1,200 na solar system, kundi pinapalitan ang lingguhang $3-5 na gastos sa kerosene ng $0.21 kada araw na solar subscription (mga $1.5 kada linggo, kalahati ng gastos sa kerosene). Mas mura, mas maliwanag ang ilaw, may phone charging, may radyo, at walang panganib sa respiratory diseases.

Kumusta ang default rate? Mahigit 90% ng users ay nagbabayad sa oras.

Simple lang ang dahilan: tunay na kapaki-pakinabang ang asset na ito, may halaga araw-araw. Kung hindi, babalik sila sa madilim na panahon ng kerosene lamp—at ayaw iyon ng kahit sino.

Ito ang “innovation” na hindi napapansin ng lahat: pinamura ng hardware price drop ang produkto, ginawang abot-kamay ng PAYG model, at ginawang posible ng mobile payment ang PAYG model.

Susunod, tingnan natin ang dalawang kaso kung paano nagbunga ng himala ang pagsasanib ng tatlong ito.

Kaso 1: Sun King

Noong 2023, nakabenta ang Sun King ng 23 milyong solar products, nagsilbi sa 40 milyong customer sa 42 bansa, at target na makabenta ng 50 milyon pagsapit ng 2026. Saklaw ng produkto nila ang handheld solar lamps, multi-room home solar kits, at malinis na LPG stoves.

Mga produkto:

- Handheld solar lamp ($50-120)

- Multi-room home theater system ($200-500)

- Malinis na LPG stove (nabili na ang PayGo Energy)

- Phone charging, backup battery, lighting

Ito ay parang moat ng compounding growth—bawat progreso ay nagpapadali sa susunod.

Kakaunti ang nakakaalam sa labas ng Africa: higit 50% ng market share sa segment na ito ay hawak ng Sun King. Hindi na ito startup kundi dominanteng infrastructure provider.

Katumbas ito ng isang startup na may 50% ng US home solar market, ngunit mas malaki ang epekto at total addressable market (TAM) dahil walang grid na kakumpitensya.

Kaso 2: SunCulture, $14,000 Kada Ektarya na Rebolusyon sa Agrikultura

Kung ang Sun King ay nakatuon sa lighting at household electrification, ang SunCulture ay nakatutok sa pagpapataas ng agricultural productivity—at mas kahanga-hanga ang datos nila.

Pangunahing problema:

- 95% ng sakahan sa sub-Saharan Africa ay umaasa sa ulan;

- Gumagastos ang mga magsasaka ng $2 bilyon kada taon sa diesel water pumps.

Solusyon ng SunCulture:

- Solar irrigation water pump;

- IoT remote monitoring;

- Pay-as-you-go installment (paunang bayad na $100, $40-65 kada buwan);

- Libreng installation, 10 taong warranty;

- Kasama ang drip irrigation system.

Mga aktwal na resulta:

- 3-5x na pagtaas ng ani;

- Kita ng magsasaka mula $600 kada ektarya naging $14,000 kada ektarya;

- Zero marginal cost pagkatapos mabayaran (walang diesel);

- Buong taon na irigasyon, walang seasonal limitasyon;

- 17 oras kada linggo na natitipid sa pag-igib ng tubig.

Kasulukuyang scale:

- Mahigit 47,000 system na na-deploy;

- Mahigit 40,000 magsasaka ang naserbisyuhan;

- Higit 50% market share sa smallholder market;

- Saklaw ang 6 na bansa (Kenya, Uganda, Ethiopia, Côte d'Ivoire, Zambia, Togo).

Hindi ito charity project, kundi isang rocket na mabilis ang pag-angat.

Ngayon, narito ang mas kapana-panabik na bahagi:

Naaalala mo ba na pinalitan ng SunCulture ang diesel pump ng solar water pump? Kada pump, 2.9 tonelada ng CO2 emission ang nababawasan kada taon.

47,000 pump × 2.9 tonelada / pump = 136,000 tonelada ng CO2 emission reduction kada taon, higit 3 milyong tonelada sa loob ng 7 taon.

At ang susi dito: may mga taong handang magbayad para sa emission reduction na ito.

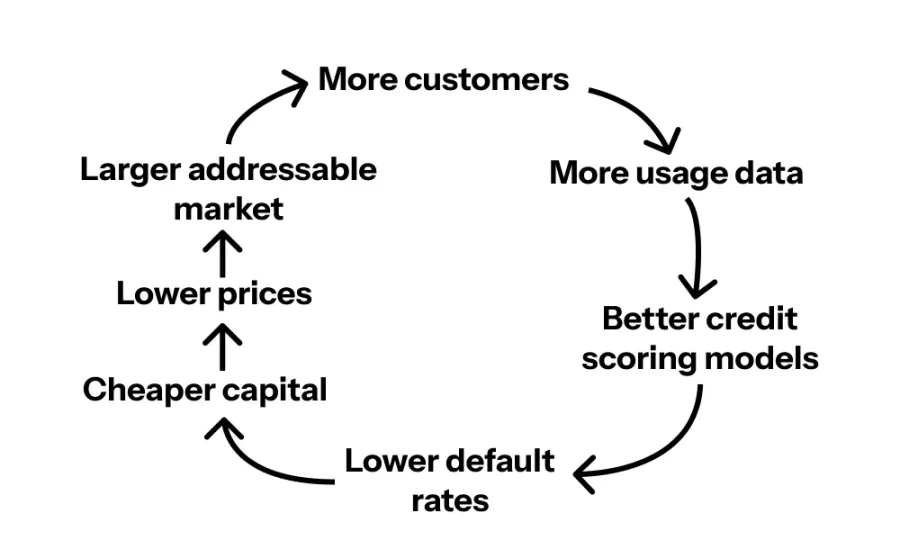

Paano Magpapabayad ng Iba para sa Iyong Imprastraktura

Ngayon, papasok na ang carbon credits. Ang SunCulture ang kauna-unahang solar irrigation company sa Africa na nakakuha ng Verra (global leading carbon standard organization) registered carbon credits. Kada 1 tonelada ng CO2 na nababawasan, maaaring ibenta sa $15-30 (premium agricultural carbon credit, hindi unreliable forest offset).

Balikan natin ang flywheel, ngayon may “turbo” ng carbon credits:

- Mag-install ng solar system;

- Pinalitan ang diesel (na-verify ng IoT telemetry);

- Ang emission reduction ay nagiging carbon credit;

- Ibebenta ang credits sa mga kumpanyang kailangang mag-offset;

- Ang carbon income ay nag-subsidize ng 25-40% ng paunang bayad;

- Bumaba ang cost → lumaki ang target market ng 4-5x;

- Mas maraming system → mas maraming carbon credit;

- Paulit-ulit ang cycle.

Mas maganda pa: may mga handang magbayad ng carbon credits nang advance.

Ang British International Investment ay nakipagtulungan sa SunCulture para sa “carbon-backed equipment financing”: nagbigay ng $6.6 milyon, sumalo ng carbon price risk, nakuha ng SunCulture ang upfront capital, at nabili ng mga magsasaka ang pump sa 25-40% na mas mababang presyo.

Ito ang tamang modelo: ang dating externality ng climate impact, ngayon ay naging revenue stream; ang carbon problem ng hilagang hemisphere ay naging subsidy para sa energy access ng southern hemisphere.

Ginagawang asset class ng carbon credit mechanism ang climate infrastructure, kaya posible ang mass financing.

Ngayon, ano ang susunod na mangyayari?

Bakit Hindi Pa Lagang-laganap ang Ganitong Kumpanya?

Bakit highly concentrated ang market? Dahil napakahirap mag-operate ng buong value chain. Kailangan mo ng:

- Ekspertis sa hardware manufacturing;

- Supply chain na abot ang dispersed market;

- Last-mile distribution network (may 29,500 agent ang Sun King);

- Mobile payment integration;

- Credit scoring para sa unbanked population;

- IoT / telemetry system;

- Customer service na sumusuporta sa 10+ wika;

- Financing capability (equity, debt, securitization);

- Carbon market partnerships;

- Regulatory compliance sa 40+ bansa.

Karamihan ng kumpanya ay kaya lang ang 2-3 sa mga ito, ang tunay na panalo ay kaya lahat.

Ito ang malaking entry barrier at long-term moat. Hindi sapat ang mas murang solar panel—ang tunay na moat ay ang kakayahan sa buong value chain.

Pwede Bang I-scale ang Modelong Ito?

Tingnan natin ang potensyal:

- 600 milyong tao sa sub-Saharan Africa ang walang maaasahang kuryente;

- 570 milyong smallholder households sa Africa;

- 900 milyong tao sa Africa ang gumagamit ng tradisyonal na kalan.

At ito ay Africa pa lang—dagdagan ng Asia (1 bilyong walang kuryente), lalampas sa $300-500 bilyon ang market size.

Ngunit ang mahalaga: malaki ang underestimation ng numerong ito. Trojan horse lang ang solar system—ang tunay na negosyo ay ang financial relationship sa daan-daang milyong user.

Dahil ang binubuo mo ay digital infrastructure layer na kayang maghatid ng:

- Consumer loans (smartphone, motorsiklo, appliances);

- Livestock/agricultural financing;

- Insurance products;

- Serbisyong medikal;

- Serbisyong edukasyon;

- Payment processing.

Kaya ang tunay na total addressable market ay lahat ng consumer spending ng 600 milyong papasok sa middle class.

Second-order Effects ng Scaling

Isipin natin: kapag mahigit 100 milyong tao ang nagkaroon ng kuryente sa ganitong paraan, ano ang mangyayari?

- Makakapag-aral ang mga bata sa gabi → tataas ang exam scores → makakakuha ng mas magandang trabaho;

- Makakapagtrabaho ang matatanda sa gabi → tataas ang kita;

- Buong taon na irigasyon ng magsasaka → 3-5x na pagtaas ng ani → food security;

- Madaling mag-charge ng cellphone → makakagamit ng mobile payment → tataas ang financial inclusion;

- Paglaganap ng refrigeration → vaccine storage → disease prevention;

- Paglaganap ng refrigeration → mas mahaba ang shelf life ng karne/gatas → bawas food waste;

- Paalis ng kerosene smoke → bawas respiratory diseases;

- Malinis na kalan → 600,000 mas kaunting namamatay kada taon dahil sa indoor pollution;

- Pinalitan ang diesel → gumanda ang air quality.

Ngayon, Ang Pinakamahalaga

Ito ang template ng imprastraktura ng ika-21 siglo: hindi pinamumunuan ng gobyerno, hindi sentralisado, hindi nangangailangan ng 30 taong proyekto. Sa halip, modular, distributed, digital metering, remote monitoring, pay-as-you-go financing, carbon-subsidized, at ipinapatupad ng private sector sa competitive market.

Modelo ng imprastraktura ng ika-20 siglo:

- Sentralisadong generation;

- Pinamumunuan ng gobyerno;

- Malalaking project financing;

- 30 taong construction cycle;

- Monopolyo ng utility company.

Modelo ng imprastraktura ng ika-21 siglo:

- Distributed/modular;

- Pinamumunuan ng private sector;

- Pay-as-you-go financing;

- Deployment sa loob ng ilang araw/linggo;

- Competitive market.

Ito ang magiging paraan ng pagtatayo sa hinaharap.

Pagsusuri ng Pessimistic Scenario

Anong mga problema ang maaaring lumitaw?

Una, dapat malinaw: hindi ito magic bullet—ang pay-as-you-go solar ay para sa household at smallholder, hindi para sa pabrika o heavy industry, at hindi kayang palitan ang grid nang buo.

- Currency risk: nagfa-finance at bumibili ng hardware sa USD, pero tumatanggap ng bayad sa lokal na pera (Naira/Shilling). Maaaring masira ang unit economics kapag bumagsak ang currency.

- Political/regulatory risk: maaaring magpatupad ang gobyerno ng loan cap, solar import tariff, o mag-subsidize ng grid/diesel para protektahan ang state utility.

- Default risk: 10% default rate ay mukhang maganda pero marupok; maaaring tumaas dahil sa economic shock, drought, o political instability.

- Maintenance complexity: 25 taon ang buhay ng panel, 5 taon ang baterya, maaaring masira ang pump. Mahal ang magtayo ng service network sa rural Africa.

- Carbon price volatility: noong 2024, bumagsak ang carbon credit price mula $30/tonelada sa $5/tonelada. Kung 25-40% ng affordability ay nakasalalay sa carbon income, malaki ang epekto ng volatility.

- Grid competition risk: kung totoong itutulak ng gobyerno ang grid expansion (imposible sa economics, pero posible kung sapat ang subsidy).

- Supply chain bottleneck: port congestion, customs delay, tariff volatility, China export control, at last-mile logistics—lahat ay maaaring magdulot ng delay, dagdag gastos, at capital lock-up.

Interesante, nagsimula nang mag-manufacture ng equipment sa Africa mismo ang Sun King, at makakatipid ng $300 milyon sa import sa mga susunod na taon.

Pagsusuri ng Optimistic Scenario

Mahalagang bantayan ang pessimistic scenario, pero mas mahalagang pag-usapan ang posibilidad ng tagumpay at explosive growth ng modelong ito.

Hindi Pa Tapos ang Cost Curve

99.5% na ang ibinaba ng presyo ng solar panel sa 45 taon, pero maaaring kalahati pa lang ito ng proseso.

Kasalukuyang sitwasyon:

- Mahigit 600 GW (1GW=1 bilyong W) ang kapasidad ng China sa solar manufacturing;

- 400 GW lang ang global annual demand;

- Overcapacity → malapit nang bumagsak ang presyo.

Mga trend sa hinaharap:

- Solar panel: $0.2/W → $0.1/W pagsapit ng 2030;

- Battery: 50% pa ang ibababa ng presyo dahil sa mass production ng sodium-ion battery;

- Buong solar home system: $120-1,200 → $60-600.

Ang $60 entry-level system ay magpapalawak ng target market mula 600 milyon hanggang 2 bilyon. Hindi lang ito para sa rural electrification ng Africa, kundi pati India, Bangladesh, Pakistan, Southeast Asia, at Latin America.

Magigising ang Development Finance Institutions, Magpapasok ng Murang Kapital

Sa ngayon, 12-18% ang interest rate ng financing ng mga kumpanyang ito. Paano kung magampanan ng development finance institutions ang kanilang tungkulin?

Ideal na scenario:

- Mag-set up ng special fund ang World Bank, IFC, British International Investment;

- Magbigay ng “de-risked” loans sa mga mature operator tulad ng Sun King, SunCulture;

- Bumaba ang financing cost mula 15% sa 5-7%.

Mga breakthrough:

- 30-40% na bawas sa buwanang bayad;

- 2 milyong bagong user sa target market;

- Payback period mula 30 buwan naging 18-24 buwan;

- 3-5x na bilis ng deployment, mas maganda ang unit economics.

Kagaya ito ng nangyari matapos patunayan ng Grameen Bank ang microcredit model—bilyon-bilyong dolyar na murang kapital ang dumaloy.

Kakapasimula Pa Lang ng Network Effects

May isang mahalagang bagay na hindi napapansin ng lahat: ang social proof ng scale.

Growth flywheel:

- Baryo A: 3 pamilya ang nag-install ng solar;

- Nakita ng kapitbahay: nakakapag-aral ang mga bata sa gabi, walang amoy ng kerosene, laging puno ang cellphone;

- Sa loob ng 12 buwan, 30 pamilya sa baryo A ang nag-install ng solar;

- Nabalitaan ng kalapit na baryo → dagsa ang order sa sales agent;

- Pinalawak ng kumpanya ang distribution network para matugunan ang demand.

Patunay ng datos:

- Mula 2018, 60% ang ibinaba ng customer acquisition cost ng Sun King;

- Dahil ito sa word-of-mouth, referral mechanism—“may ganyan ang pinsan ko”;

- Sa mature market (tulad ng Kenya), higit 40% ng sales ay galing sa referral.

Kapag 20-30% ng pamilya sa isang lugar ay may solar, ito na ang default na pagpipilian. Hindi ka na early adopter kundi late adopter. Ganito rin ang naging landas ng cellphone sa Africa: pagdating ng tipping point, exponential ang adoption curve.

Ang grid na hindi kailanman umabot sa rural, naging regalo na lang. Habang 50 taon nang pinagtatalunan ng mga development expert kung paano dadalhin ang 20th-century infrastructure sa rural Africa, mas kapana-panabik na bagay ang nangyari: diretsong binuo ng Africa ang bersyon ng ika-21 siglo.

Modular, distributed, digital, pinopondohan ng user mismo, at sinusuportahan ng carbon emission reduction.

Ang solar punk na hinaharap ay hindi science fiction. Ito ay 23 milyong solar system, 40 milyong benepisyaryo, at higit sa lahat, ito ang dapat na hitsura ng infrastructure kapag binitiwan mo ang mga lumang limitasyon.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Limang XRP ETF ang Naka-lista sa DTCC: Maaabot na ba ng XRP ang $10 sa lalong madaling panahon?

Sa kasalukuyan ay may limang XRP ETFs na nakalista na sa DTCC, kaya nagtatanong ang mga mangangalakal kung ito na ba ang simula ng matagal nang inaasahang pag-angat ng XRP patungong doble ang halaga.

SOL Nakakita ng 60% Pagtaas sa Volume Habang Tinitingnan ng mga Analyst ang Bagong Mataas

Muling bumangon ang Solana na may trading volumes na tumaas ng 60% hanggang $5.52 billion habang tinitingnan ng mga analyst ang posibilidad ng breakout sa $184.

Mga Digital Investment Product Nakapagtala ng $1.17 Billion na Outflows sa Gitna ng Pagkaubos ng Liquidity

Ang mga digital investment products ay nagtala ng napakalaking $1.17 billions na outflows habang ang mas malawak na merkado ay humarap sa isang liquidity crisis.

Bitcoin sa kritikal na pagsubok: Kung BTC ay lalampas sa $106k, maaaring maantala ang bear market