Sa DeFi, may potensyal na 8 bilyong dolyar na panganib, ngunit sa ngayon, 1 bilyong dolyar pa lang ang sumabog.

Pagbagsak ng Stream Finance at Sistemikong Krisis

Ang fund manager, isang papel na dating pinagkakatiwalaan at kalaunan ay na-demystify sa stock market, ay minsang naging sandigan ng mga pangarap ng yaman ng maraming retail investors sa panahon ng kasikatan ng A-shares.

Noong panahong iyon, lahat ay humahanga sa mga fund manager na nagtapos sa mga kilalang unibersidad at may magagandang karanasan, iniisip na ang pondo ay mas mababa ang panganib at mas propesyonal kaysa sa direktang pagte-trade ng stocks.

Gayunpaman, kapag bumagsak ang merkado, doon lang napagtanto ng mga mamumuhunan na ang tinatawag na "propesyonalismo" ay hindi kayang labanan ang systemic risk. Mas malala pa, sila (fund managers) ay kumikita mula sa management fees at performance bonuses—kapag kumita, kanila ang galing, pero kapag nalugi, pera ng mamumuhunan ang nawala.

Ngayon, nang ang papel ng "fund manager" ay muling lumitaw sa blockchain bilang "Curator," naging mas mapanganib ang sitwasyon. Hindi na nila kailangang dumaan sa anumang kwalipikasyon, hindi na kailangang suriin ng anumang regulatory body, at hindi na rin kailangang ibunyag ang kanilang tunay na pagkakakilanlan.

Kailangan lang nilang gumawa ng "vault" sa isang DeFi protocol, at gamitin ang napakataas na annualized yield bilang pain upang makaakit ng daan-daang milyong dolyar na pondo. Ngunit saan napupunta ang perang ito, at paano ito ginagamit, walang kaalam-alam ang mga mamumuhunan.

$93 milyon na naglaho na parang bula

Noong Nobyembre 3, 2025, nang biglang ianunsyo ng Stream Finance ang suspensyon ng lahat ng deposito at withdrawal, sumiklab ang isang bagyong yumanig sa DeFi world.

Kinabukasan, naglabas ng opisyal na pahayag: isang external fund manager ang na-liquidate sa matinding volatility ng merkado noong Oktubre 11, na nagdulot ng halos $93 milyon na pagkawala sa assets ng pondo. Ang presyo ng internal stablecoin ng Stream, ang xUSD, ay bumagsak mula $1 hanggang pinakamababang $0.43 sa loob lamang ng ilang oras.

Hindi ito isang bagyong walang babala. Mahigit 172 araw bago ito mangyari, nagbigay na ng babala si Schlag, isang core developer ng Yearn, sa Stream team. Sa gitna ng krisis, sinabi pa niya nang direkta:

"Kailangan mo lang makipag-usap sa kanila ng isang beses, at maglaan ng limang minuto para i-browse ang kanilang Debank, at malalaman mong masama ang kahihinatnan nito."

Dating pag-uusap ng Yearn Finance at Stream Finance

Ang Stream Finance ay isang yield aggregator DeFi protocol na nagpapahintulot sa mga user na magdeposito ng pondo sa mga vault na pinamamahalaan ng tinatawag na "external curator" upang kumita ng yield. Sinasabi ng protocol na ang pondo ay ikakalat sa iba't ibang on-chain at off-chain strategies upang kumita.

Ang pagkabagsak na ito ay sanhi ng dalawang pangunahing dahilan: Una, ginamit ng Curator ang pondo ng user sa hindi transparent na off-chain trading at na-liquidate noong Oktubre 11; Pangalawa, natuklasan ng mga on-chain analyst na ang Stream Finance ay gumamit ng recursive lending sa deUSD ng Elixir protocol, na ginamit ang maliit na tunay na kapital upang makakuha ng maraming leverage. Ang ganitong "left foot steps on right foot to the sky" na modelo, bagaman hindi direktang sanhi ng pagkalugi, ay lubos na nagpalaki ng systemic risk ng protocol at naglatag ng pundasyon para sa sunod-sunod na pagbagsak.

Ang dalawang problemang ito ay nagdulot ng mapaminsalang chain reaction: $160 milyon na pondo ng user ang na-freeze, ang buong ecosystem ay naharap sa $285 milyon na systemic risk, ang Euler protocol ay nagkaroon ng $137 milyon na bad debt, at 65% ng deUSD ng Elixir ay backed ng Stream assets, kaya $68 milyon ay nasa bingit ng pagbagsak.

Kaya, ano nga ba ang "Curator" mode na ito na agad nakita ng mga beteranong developer ngunit nakahikayat pa rin ng mahigit $8 bilyon na pondo? Paano nito unti-unting itinulak ang DeFi mula sa transparent at trustworthy na ideal patungo sa kasalukuyang systemic crisis?

Ang nakamamatay na pagbago ng DeFi

Upang maunawaan ang ugat ng krisis na ito, kailangan nating bumalik sa pinagmulan ng DeFi.

Ang mga tradisyonal na DeFi protocol tulad ng Aave at Compound ay may pangunahing atraksyon na "Code is law." Bawat deposito at bawat pautang ay kailangang sumunod sa mga patakaran ng smart contract—open, transparent, at hindi mababago. Ang mga user ay nagdedeposito sa isang malaking public pool, at ang mga nanghihiram ay kailangang magbigay ng sobra-sobrang collateral bago makautang.

Ang buong proseso ay pinapatakbo ng algorithm, walang intervention ng tao, at ang risk ay systemic at calculable—tulad ng smart contract bugs o liquidation sa extreme market conditions—pero hindi ito risk na dala ng isang "fund manager."

Ngunit sa cycle na ito, ang mga bagong DeFi protocol tulad ng Morpho at Euler, sa paghahangad ng mas mataas na yield, ay nagpatupad ng bagong paraan ng fund management. Naniniwala silang mababa ang efficiency ng public pool model ng Aave, maraming pondo ang hindi nagagamit at hindi na-maximize ang kita.

Kaya, ipinakilala nila ang "Curator" (professional manager). Hindi na nagdedeposito ang mga user sa isang unified pool, kundi pinipili ang mga vault na pinamamahalaan ng Curator. Ang user ay maglalagay ng pera sa vault, at ang Curator ang bahala kung paano ito i-invest at palaguin.

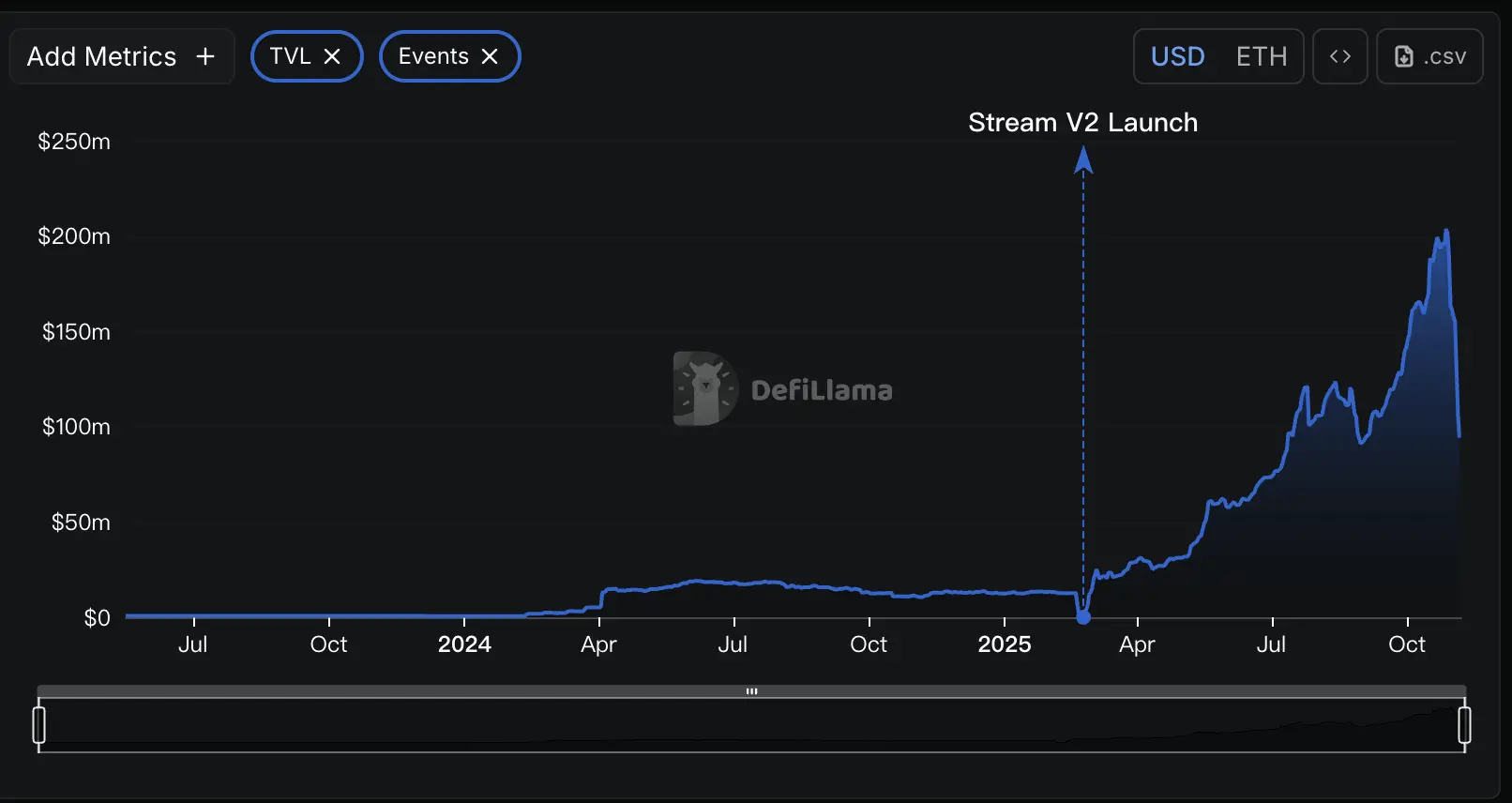

Napakabilis ng paglawak ng modelong ito. Ayon sa DeFiLlama, hanggang ngayon, ang total value locked (TVL) ng Morpho at Euler ay mahigit $8 bilyon—$7.3 bilyon sa Morpho V1 at $1.1 bilyon sa Euler V2. Ibig sabihin, mahigit $8 bilyon na totoong pera ang pinamamahalaan ng maraming Curator na may iba't ibang background.

Maganda pakinggan: ang mga propesyonal ang gumagawa ng propesyonal na trabaho, at madali para sa user na kumita ng mas mataas na yield kaysa sa Aave. Pero kung aalisin ang magarang balot ng "on-chain wealth management," ang core nito ay halos kapareho ng P2P.

Ang pangunahing panganib ng P2P noon ay hindi kayang suriin ng ordinaryong user ang tunay na kredibilidad at kakayahang magbayad ng kabilang panig, at sa likod ng mataas na interes na ipinapangako ng platform ay may malalim na panganib ng default.

Ang Curator model ay eksaktong ginaya ito: ang protocol ay parang matching platform lang, at ang pera ng user ay tila napupunta sa isang propesyonal na Curator, pero sa totoo lang, ito ay isang black box.

Sa Morpho halimbawa, makikita ng user sa website ang iba't ibang vault na itinatag ng iba't ibang Curator, bawat isa ay may kaakit-akit na APY (annualized yield) at maikling strategy description.

Halimbawa, ang "Gauntlet" at "Steakhouse" sa larawan ay mga Curator ng kani-kanilang vault

Kailangan lang mag-click ng user para magdeposito ng USDC o iba pang asset. Pero dito rin nag-uumpisa ang problema: maliban sa malabong strategy description at pabago-bagong historical return, wala nang ibang alam ang user tungkol sa aktwal na operasyon ng vault.

Ang mahahalagang impormasyon tungkol sa risk ng vault ay nakatago sa isang hindi kapansin-pansing "Risk" page. Kahit maglaan ng oras ang user para buksan ito, makikita lang nila ang specific holdings ng vault. Ang leverage ratio at risk exposure na mahalaga sa kaligtasan ng asset ay hindi makita saanman.

Ang Curator ng vault na ito ay hindi pa nag-submit ng risk disclosure

Mahirap para sa walang karanasan na user na husgahan ang kaligtasan ng underlying yield assets ng vault

Sinabi ng CEO ng Morpho na si Paul Frambot: "Aave ay isang bangko, at Morpho ay ang infrastructure ng bangko." Pero ang ibig sabihin nito, sila ay nagbibigay lang ng tools, at ang tunay na "banking business"—risk management at fund allocation—ay outsourced sa mga Curator na ito.

Ang tinatawag na "decentralization" ay limitado lang sa sandali ng deposit at withdrawal, ngunit ang pinakamahalagang bahagi ng asset lifecycle—risk management—ay ganap na hawak ng isang hindi kilalang, hindi regulated na "Curator."

Tunay ngang: "Decentralized ang paglalagay ng pera, centralized ang pamamahala ng pera."

Ang dahilan kung bakit mas ligtas ang tradisyonal na DeFi protocol ay dahil inalis nila hangga't maaari ang "tao" bilang variable. Ngunit sa Curator model ng DeFi protocol, ibinalik nila ang "tao"—ang pinakamalaki at pinaka-unpredictable na risk—sa blockchain. Kapag ang tiwala ay pumalit sa code, at ang transparency ay naging black box, gumuho na ang pundasyon ng DeFi security.

Kapag ang "Curator" at protocol ay nagkakasabwat

Ang Curator model ay nagbukas lang ng Pandora's box, ngunit ang tahimik na sabwatan ng interes sa pagitan ng protocol at Curator ang tuluyang nagpalaya sa mga demonyo sa loob nito.

Ang kita ng Curator ay karaniwang mula sa management fee at performance bonus. Ibig sabihin, malakas ang motibasyon nilang habulin ang high-risk, high-return strategies. Dahil pera ng user ang puhunan, hindi nila kailangang managot kapag nalugi, pero kapag nanalo, kanila ang malaking bahagi ng kita.

Ang ganitong "internalized profit, externalized risk" incentive mechanism ay halos ginawa para sa moral hazard. Tulad ng puna ni Arthur, founder ng DeFiance Capital, sa modelong ito, ang mindset ng Curator ay: "Kung pumalpak ako, pera mo 'yon. Kung tama ako, akin ang kita."

Mas nakakatakot pa, hindi lang hindi ginagampanan ng protocol ang papel ng regulator, kundi nagiging kasabwat pa sila sa mapanganib na laro. Para makipagkumpitensya sa TVL (total value locked), kailangan ng protocol na mag-alok ng napakataas na APY para makaakit ng user. Ang mga high APY na ito ay nililikha ng mga Curator na gumagamit ng agresibong strategy.

Kaya, hindi lang pinapalampas ng protocol ang risk-taking ng Curator, kundi aktibo pa silang nakikipag-collaborate o nag-eencourage na magbukas ng high-yield vault bilang marketing tactic.

Ang Stream Finance ay tipikal ng ganitong opaque operation. Ayon sa on-chain data analysis, ipinagmamalaki ng Stream na may $500 milyon na TVL, pero ayon sa DeFiLlama, ang pinakamataas na TVL nito ay $200 milyon lang. Ibig sabihin, mahigit tatlong-limang bahagi ng pondo ng user ay napunta sa hindi kilalang off-chain strategies na pinapatakbo ng ilang misteryosong proprietary traders—lubos na nawala ang transparency na dapat ay meron sa DeFi.

Ang isa pang Curator protocol, RE7 Labs, ay naglabas ng pahayag matapos ang pagbagsak ng Stream, na naglantad ng ganitong interest entanglement. Inamin nila na bago pa man ilunsad ang stablecoin ng Stream na xUSD, natukoy na nila ang "centralized counterparty risk" nito sa pamamagitan ng due diligence. Ngunit dahil sa "malaking demand mula sa user at network," nagpasya pa rin silang ilunsad ang asset at magbukas ng hiwalay na lending pool para dito. Sa madaling salita, para sa traffic at hype, pinili nilang sumayaw kasama ang panganib.

Kapag ang protocol mismo ay naging tagapagtaguyod at benepisyaryo ng high-risk strategies, ang tinatawag na risk review ay nawalan ng saysay. Ang nakikita ng user ay hindi na tunay na risk warning, kundi isang maingat na planadong marketing scam. Pinapaniwala sila na ang double-digit o triple-digit APY ay magic ng DeFi, pero hindi nila alam na ito ay patibong patungo sa bangin.

Pagbagsak ng domino

Noong Oktubre 11, 2025, dumanas ng matinding pagbagsak ang crypto market. Sa loob ng 24 oras, halos $20 bilyon ang na-liquidate sa buong network. Ang liquidity crisis at nakatagong panganib na dulot ng liquidation na ito ay kumalat sa buong DeFi ecosystem.

Karaniwang obserbasyon sa Twitter na maraming Curator ng DeFi protocol, sa paghahangad ng kita, ay gumagamit ng high-risk na off-chain strategy na tinatawag na "selling volatility."

Ang strategy na ito ay basically pustahan na mananatiling kalmado ang market—habang tahimik ang market, tuloy-tuloy ang kita nila, pero kapag biglang gumalaw ang market, malaki ang posibilidad na malugi ng malaki. Ang pagbagsak ng market noong Oktubre 11 ang naging mitsa ng pagsabog ng malaking problema.

Ang Stream Finance ang unang mahalagang domino na bumagsak sa sakunang ito. Kinumpirma ng opisyal na may external fund manager na na-liquidate sa market volatility noong Oktubre 11, na nagdulot ng halos $93 milyon na pagkawala sa assets ng pondo. Bagama't hindi inilahad ang eksaktong strategy, karaniwang itinuturo ng market analysis na ito ay high-risk derivatives trading.

Ngunit simula pa lang ito ng sakuna. Dahil ang xUSD, xBTC at iba pang token ng Stream ay malawakang ginagamit bilang collateral at asset sa DeFi protocols, mabilis na nagdulot ng chain reaction sa buong industriya ang pagbagsak nito.

Ayon sa preliminary analysis ng DeFi research firm na Yields and More, ang direct debt exposure na may kaugnayan sa Stream ay umabot sa $285 milyon. Lumitaw ang isang malaking risk contagion network: ang pinakamalaking biktima ay ang Elixir protocol, na bilang pangunahing lender ng Stream ay nagpautang ng $68 milyon na USDC—katumbas ng 65% ng total reserve ng stablecoin nitong deUSD.

Ang RE7 Labs, na dating collaborator, ay naging biktima rin. Ang mga vault nila sa ilang lending protocol ay nalagay sa panganib ng milyon-milyong dolyar na bad debt dahil tumanggap sila ng xUSD at Elixir-related assets bilang collateral.

Mas malawak pa ang pagkalat ng panganib sa pamamagitan ng komplikadong "repeated collateralization" paths—ang mga token ng Stream ay naka-collateral sa Euler, Silo, Morpho at iba pang pangunahing lending protocol, na sila namang naka-layer sa iba pang protocol. Ang pagbagsak ng isang node ay mabilis na kumalat sa buong sistema sa pamamagitan ng spider web-like financial network na ito.

Ang mga nakatagong panganib na iniwan ng liquidation event noong Oktubre 11 ay hindi lang limitado sa Stream Finance. Tulad ng babala ng Yields and More: "Hindi pa kumpleto ang risk map na ito, at inaasahan naming mas marami pang apektadong liquidity pools at protocol ang matutuklasan."

Ang isa pang protocol, Stables Labs at ang stablecoin nitong USDX, ay kamakailan ding nakaranas ng katulad na sitwasyon at kinuwestiyon ng komunidad.

Ang mga problemang tulad ng sa Stream Finance ay naglantad ng nakamamatay na kahinaan ng Ce-DeFi model: kapag nawala ang transparency ng protocol at labis na nakonsentra ang kapangyarihan sa iilang tao, ang seguridad ng pondo ng user ay nakasalalay na lang sa integridad ng project team, at wala nang sapat na teknikal at rule-based na constraints.

Ikaw, ikaw mismo ang yield na iyon

Mula sa transparent na on-chain bank ng Aave hanggang sa asset management black box ng Stream Finance, ang DeFi ay dumaan sa isang nakamamatay na ebolusyon sa loob lamang ng ilang taon.

Kapag ang ideal ng "decentralization" ay naging "de-regulation" na kasiyahan, at ang narrative ng "professional curator" ay tinakpan ang hindi transparent na operasyon ng pondo, ang nakuha natin, tulad ng sinabi ni Yearn developer Schlag, ay hindi mas magandang finance kundi isang "mas masamang banking industry."

Ang pinakamalalim na aral ng krisis na ito ay kailangan nating muling suriin ang core value ng DeFi: transparency, na mas mahalaga kaysa sa label ng decentralization mismo.

Ang isang hindi transparent na decentralized system ay mas mapanganib kaysa sa isang regulated centralized system. Dahil wala itong reputational backing at legal constraints ng centralized institutions, at wala ring open, verifiable checks and balances na dapat ay meron sa decentralized system.

Ang Chief Investment Officer ng Bitwise na si Matt Hougan ay minsang nagsabi sa lahat ng investors sa crypto world: "Walang umiiral na double-digit yield na walang risk sa market."

Para sa bawat investor na naaakit ng mataas na APY, bago muling mag-click ng "deposit" button, dapat tanungin ang sarili:

Talaga bang alam mo kung saan nanggagaling ang yield na ito? Kung hindi mo alam, ikaw mismo ang yield na iyon.

Original link

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Huminto ang Bitcoin sa ibaba ng $90K habang binabantayan ng mga trader ang $86K na suporta, ayon kay Michaël van de Poppe

Ang AI assistant ng Amazon na Alexa+ ay maaari nang gamitin kasama ang Angi, Expedia, Square, at Yelp