Pagsusuri ng Datos: Nauubos na ba ang Pandaigdigang Likididad?

May-akda: Michael Nadeau

Pagsasalin: Baihua Blockchain

Ang post-pandemic na panahon ay palaging tinutukoy ng fiscal dominance—isang ekonomiyang pinapatakbo ng government deficit at short-term na pag-iisyu ng treasury bonds, kung saan kahit pinananatili ng Federal Reserve ang mataas na interest rates, nananatiling mataas ang liquidity.

Ngayon, pumapasok tayo sa yugto na pinangungunahan ng pribadong sektor, kung saan kumpara sa nakaraang administrasyon, ang Treasury ay kumukuha ng liquidity pabalik sa pamamagitan ng tariffs at mga limitasyon sa paggastos.

Ito ang dahilan kung bakit kailangang bumaba ang interest rates.

Tinitingnan natin ang kasalukuyang cycle mula sa pananaw ng global liquidity upang bigyang-diin kung bakit ang kasalukuyang “devaluation trade” ay nasa huling yugto na.

Tapos na ba ang fiscal dominance?

Palagi nating nais na “bumili sa dip” kapag ang lahat ay “habol sa taas.”

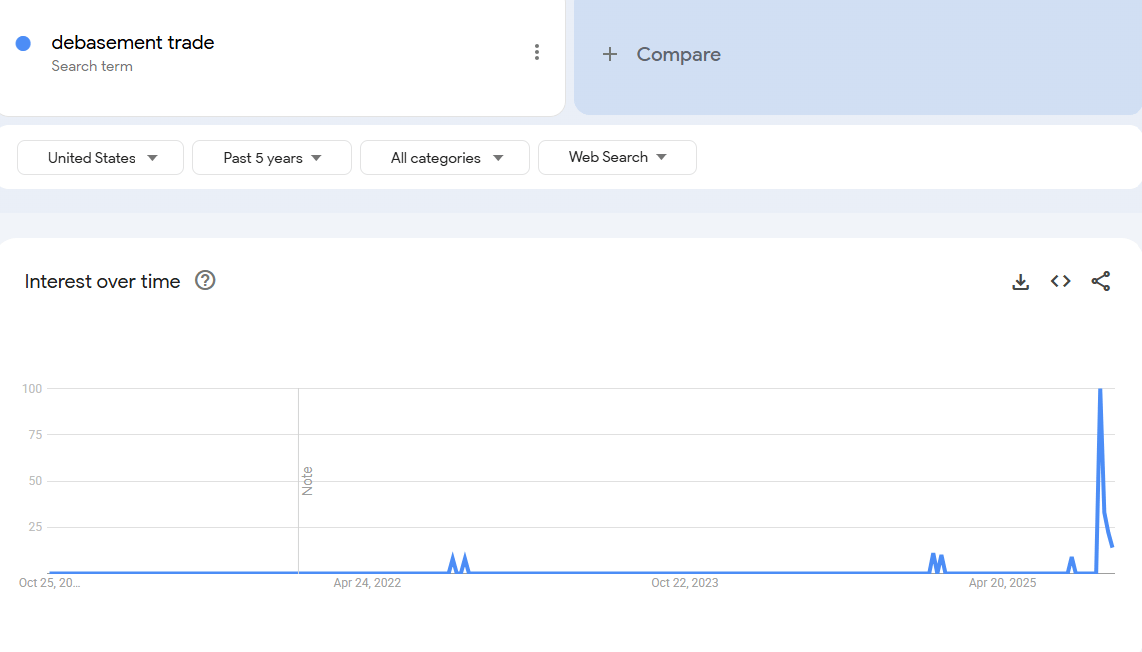

Ito ang dahilan kung bakit kamakailan ay napansin namin ang lahat ng diskusyon tungkol sa “devaluation trade.”

Sa tingin namin, ang tamang panahon para maging interesado sa “devaluation trade” ay ilang taon na ang nakalipas. Noon, ang presyo ng bitcoin ay $25,000, at ang presyo ng ginto ay $2,000. Noon, bukod sa mga crypto at macro analyst, walang ibang pinag-uusapan ito.

Sa aming pananaw, halos tapos na ang “trade” na ito.

Kaya, ang aming trabaho ay maintindihan ang mga kundisyon na lumikha nito, at kung magpapatuloy pa ang mga kundisyong ito.

Ano ang nagtulak sa trade na ito? Sa aming pananaw, pangunahing dalawang salik.

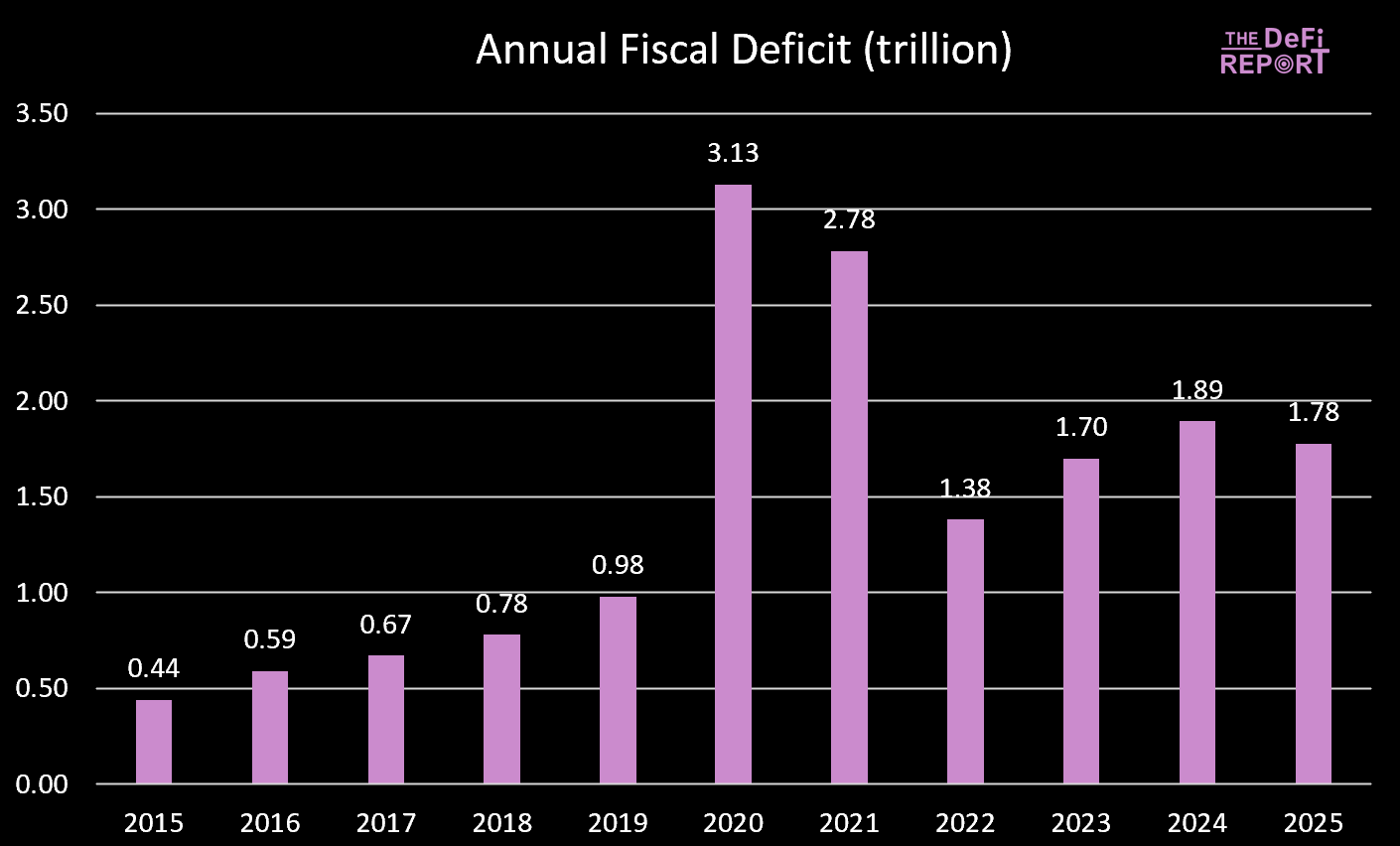

1. Gastos ng Treasury. Sa panahon ng Biden administration, nagpatupad tayo ng malalaking fiscal deficit.

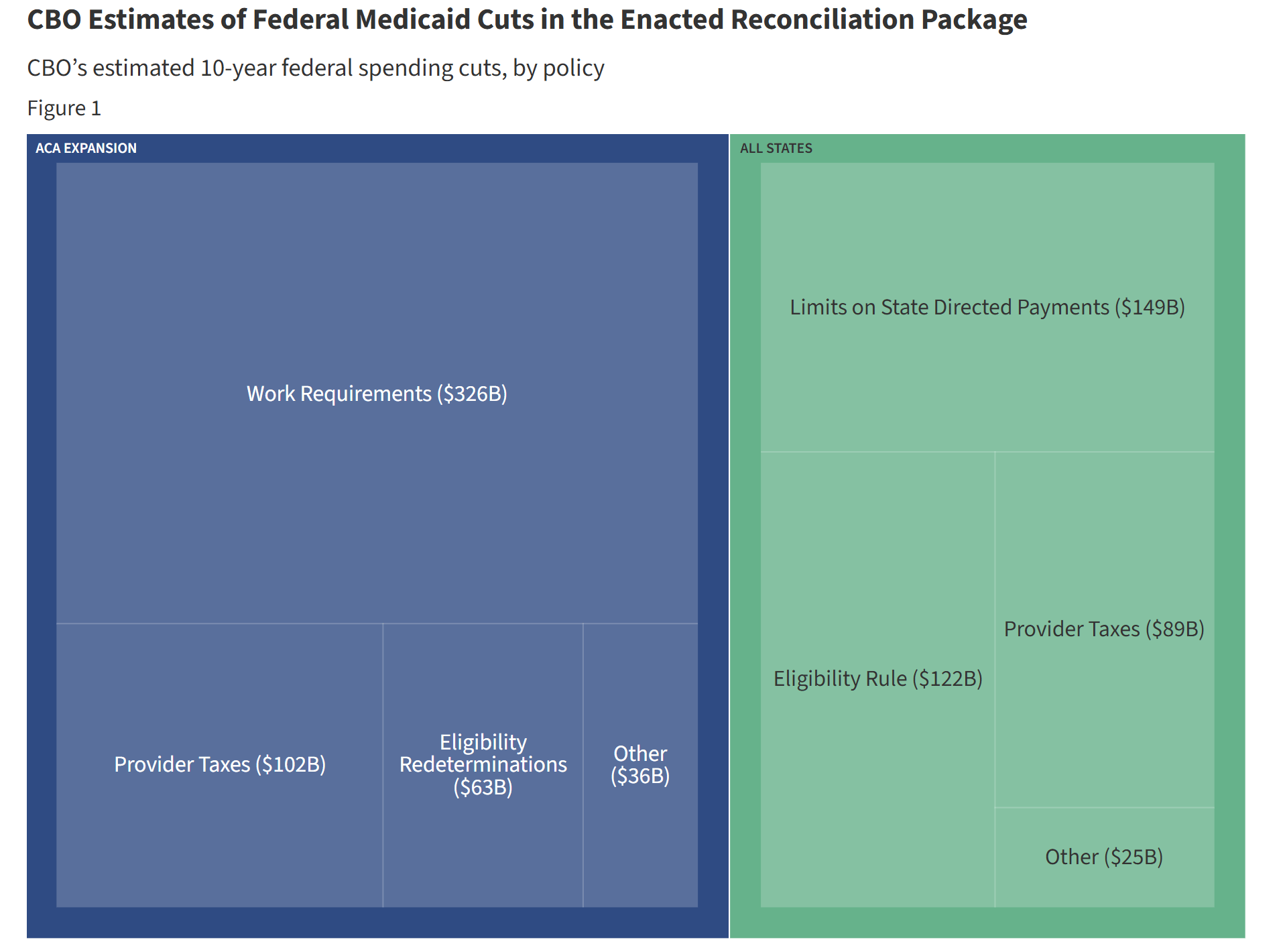

Kakatapos lang ng fiscal year 2025, bahagyang bumaba ang deficit—pangunahin dahil sa pagtaas ng buwis (tariffs) at hindi dahil sa pagbaba ng gastos. Gayunpaman, inaasahan na ang “Big Beautiful Bill” ay magpapababa ng gastos sa pamamagitan ng pagbabawas ng mga benepisyo ng Medicaid at Supplemental Nutrition Assistance Program (SNAP).

Sa panahon ng pamumuno ni Biden, ang government spending at transfer payments ay patuloy na nag-inject ng liquidity sa ekonomiya. Ngunit sa ilalim ng “Big Beautiful Bill,” bumabagal ang paglago ng paggastos.

Ibig sabihin, nababawasan ang perang ipinapasok ng gobyerno sa ekonomiya.

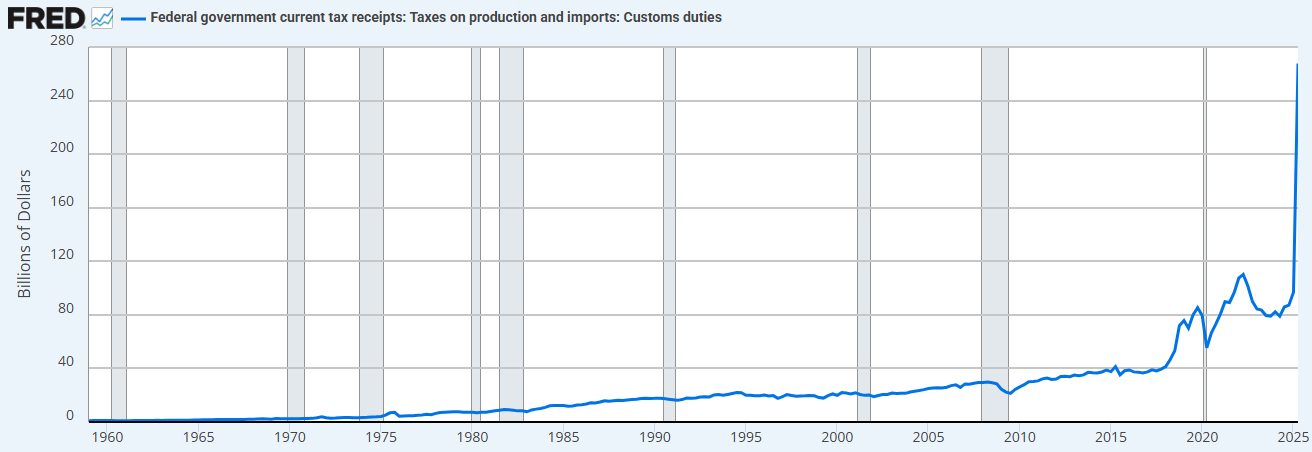

Dagdag pa rito, kumukuha ang gobyerno ng pera mula sa ekonomiya sa pamamagitan ng tariffs.

Ang kombinasyon ng mga limitasyon sa paggastos (kumpara sa nakaraang administrasyon) at pagtaas ng tariffs ay nangangahulugan na ang Treasury ay sumisipsip na ngayon ng liquidity, sa halip na mag-supply nito.

Ito ang dahilan kung bakit kailangan nating magbaba ng interest rates.

“Ipepribado natin muli ang ekonomiya, bubuhayin ang pribadong sektor, at babawasan ang sektor ng gobyerno.” - Scott Bessent

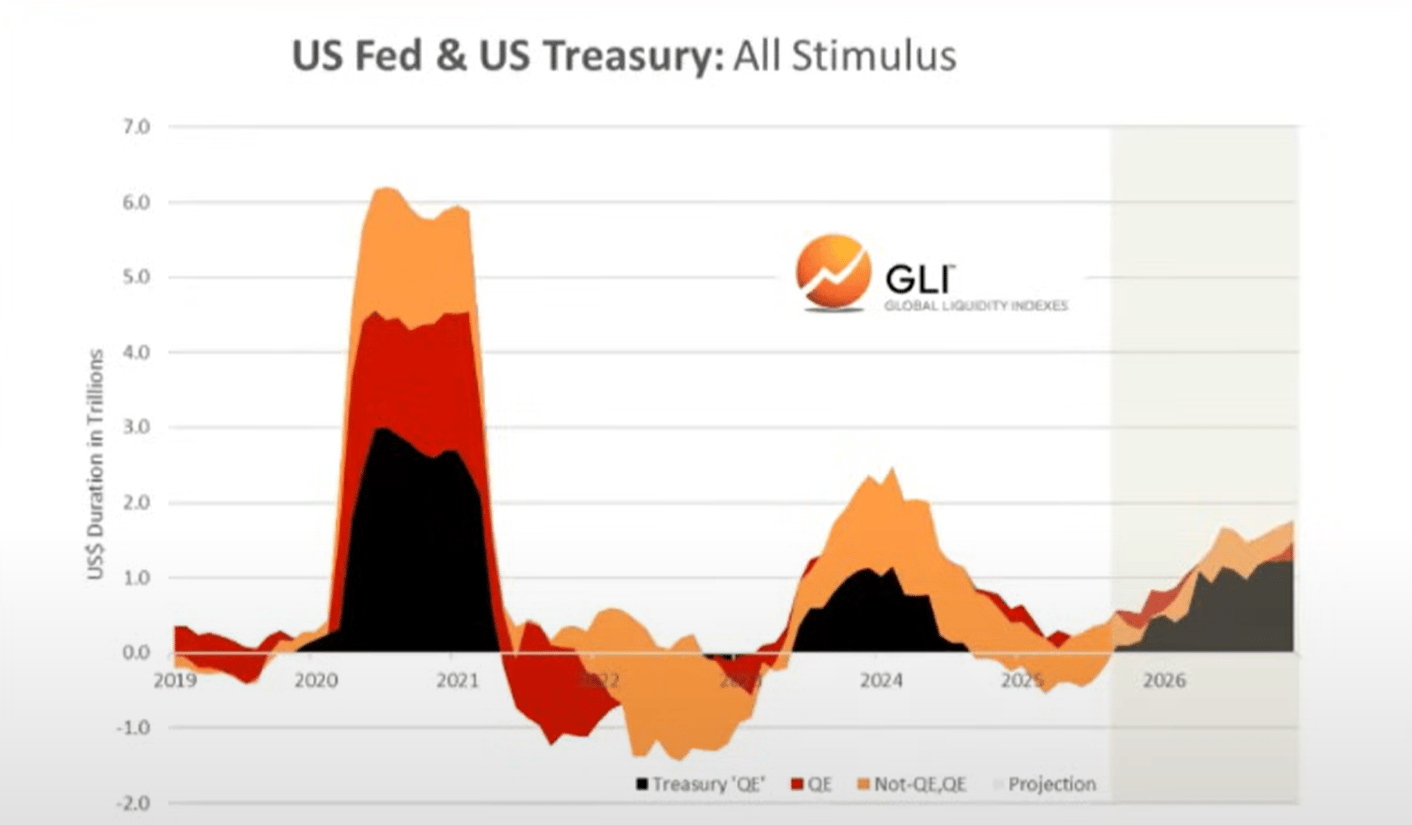

2. “Treasury QE” (Treasury Quantitative Easing). Upang pondohan ang labis na paggastos ng Treasury sa panahon ng Biden administration, nakita rin natin ang isang bagong anyo ng “quantitative easing” (QE). Makikita natin ito sa ibaba (itim na linya). Ang “Treasury QE” ay nagbibigay ng pondo sa government spending sa pamamagitan ng short-term notes sa halip na long-term bonds, kaya sinusuportahan ang merkado.

Sa tingin namin, ang government spending at Treasury QE ang nagtulak sa “devaluation trade” at “everything bubble” na nakita natin nitong mga nakaraang taon.

Ngunit ngayon, lumilipat na tayo sa “Trump economy,” kung saan ang pribadong sektor ang sasalo sa papel ng Treasury.

Gayundin, ito rin ang dahilan kung bakit kailangan nilang magbaba ng interest rates. Upang pasiglahin ang pribadong sektor sa pamamagitan ng bank lending.

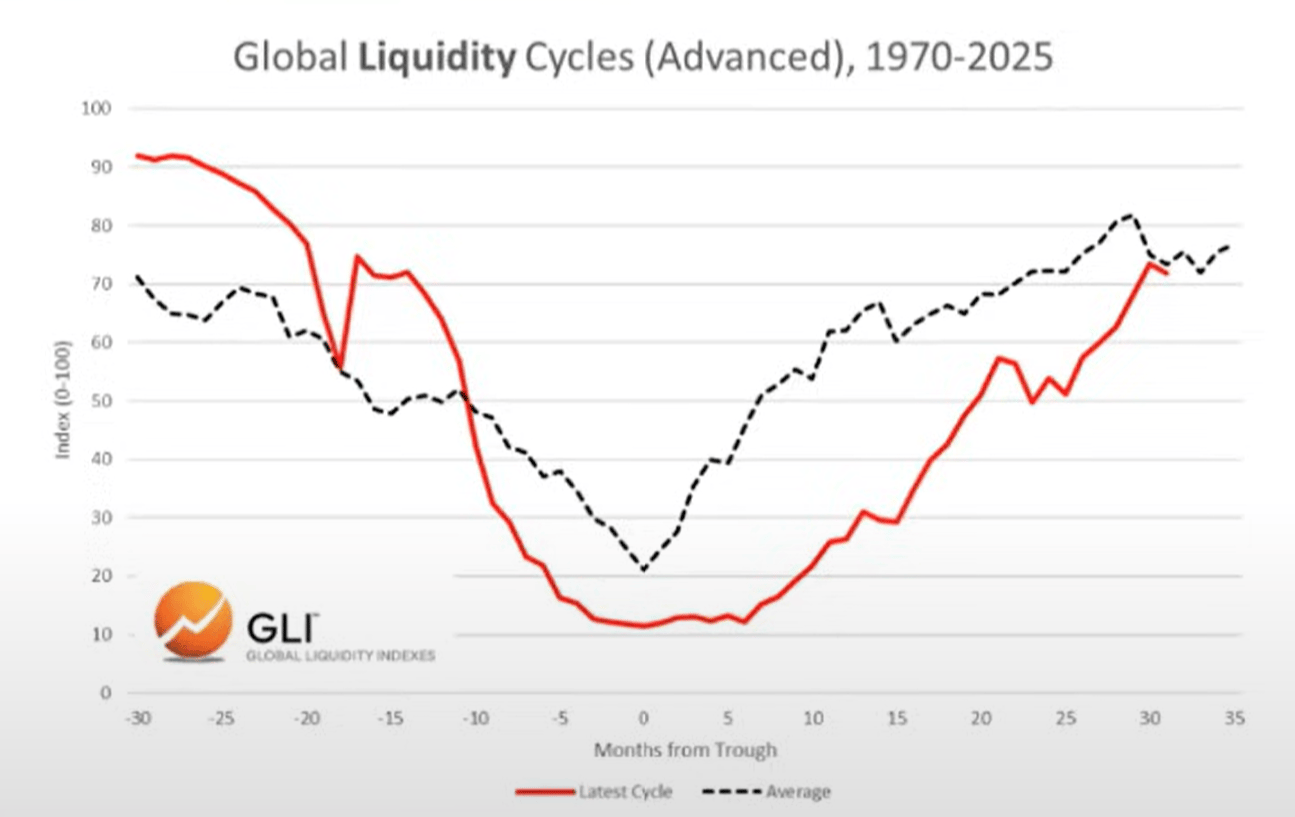

Habang pumapasok tayo sa transition period na ito, tila ang global liquidity cycle ay nasa tuktok na…

Ang global liquidity cycle ay tila nasa tuktok at bumababa na

Kasalukuyang cycle kumpara sa average cycle

Sa ibaba, makikita natin ang paghahambing ng kasalukuyang cycle (pulang linya) at ng historical average cycle (gray na linya) mula 1970.

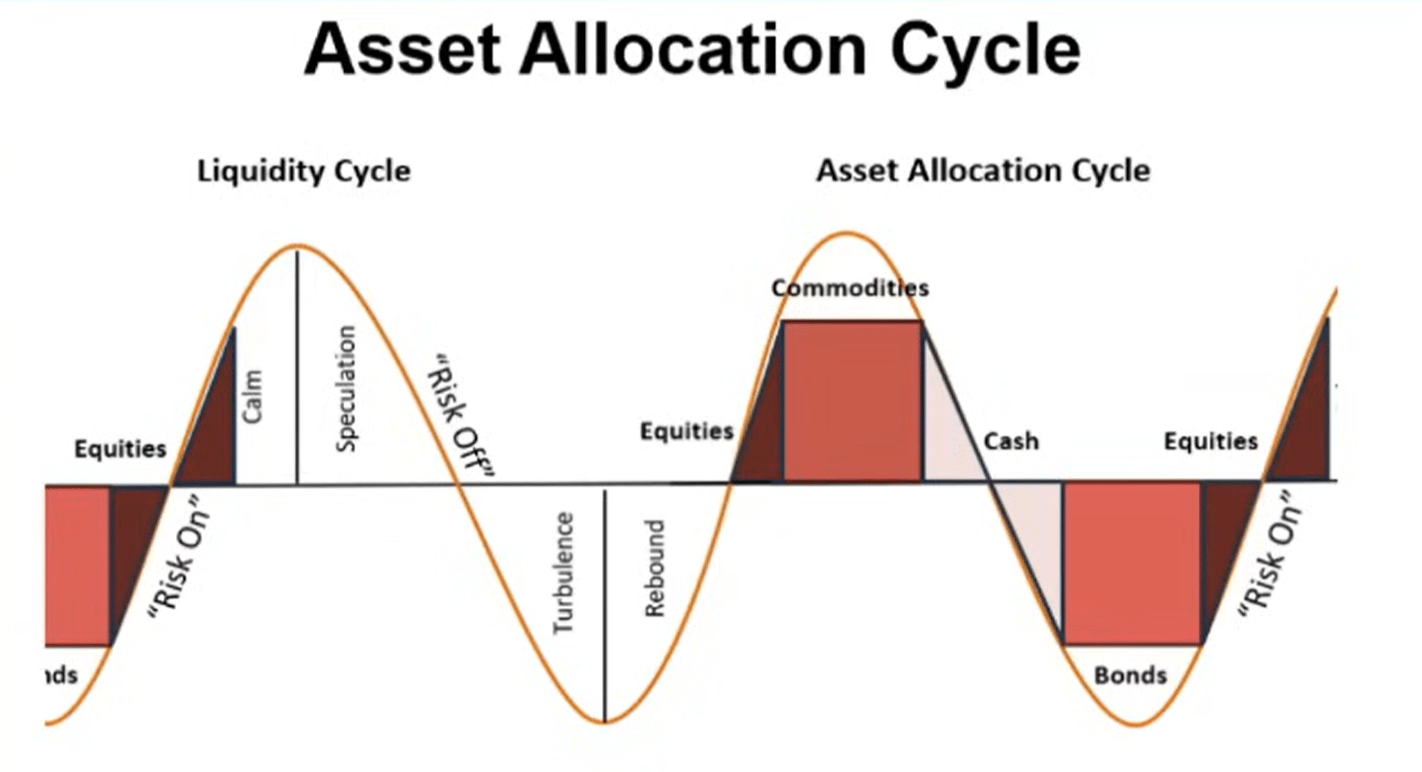

Asset allocation

Batay sa trabaho ni Mr. Howell sa Global Liquidity Index, makikita natin ang tipikal na liquidity cycle at ang pagkakatugma nito sa asset allocation.

Karaniwan, ang commodities ang huling bumabagsak na asset, na siyang nakikita natin ngayon (ginto, pilak, tanso, palladium).

Mula sa pananaw na ito, mukhang napaka-tipikal ng kasalukuyang cycle.

Kaya. Kung ang liquidity ay talagang nasa tuktok na, inaasahan naming lilipat ang mga investor sa cash at bonds habang nagbabago ang kapaligiran. Para maging malinaw, hindi pa nagsisimula ang bahaging ito ng proseso (ang market ay nananatiling “risk-on”).

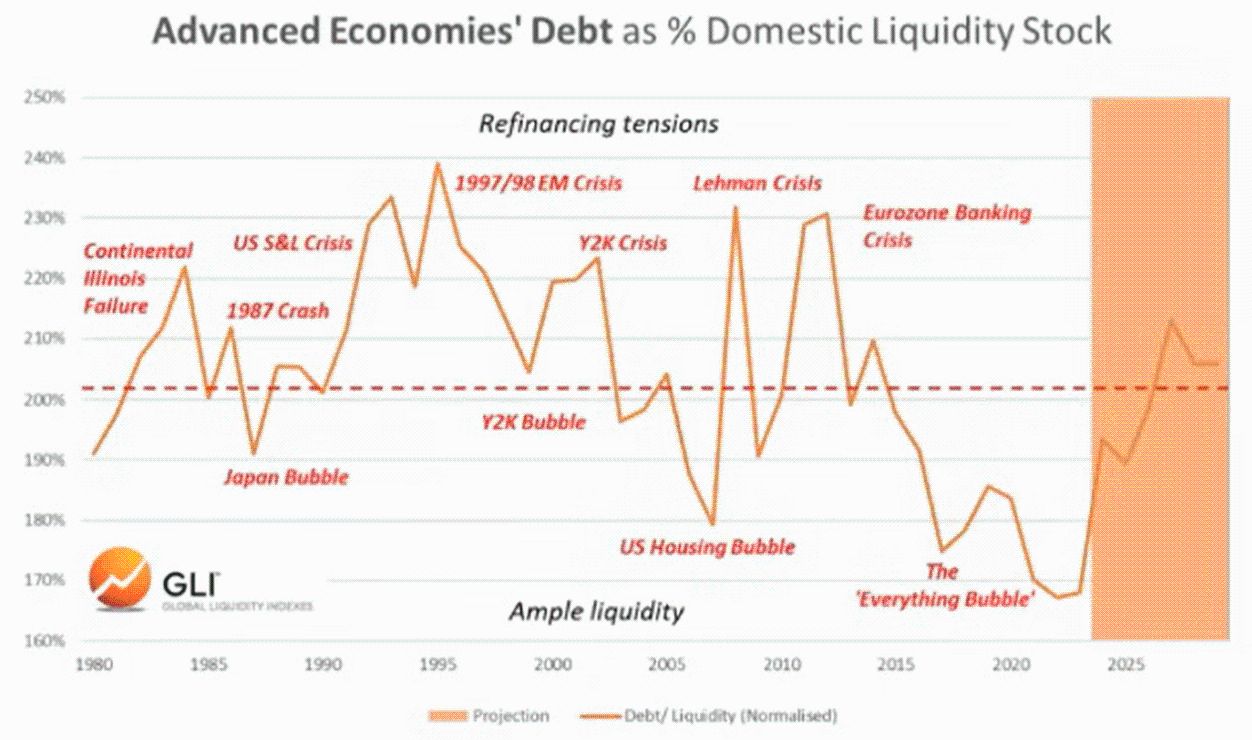

Utang at liquidity

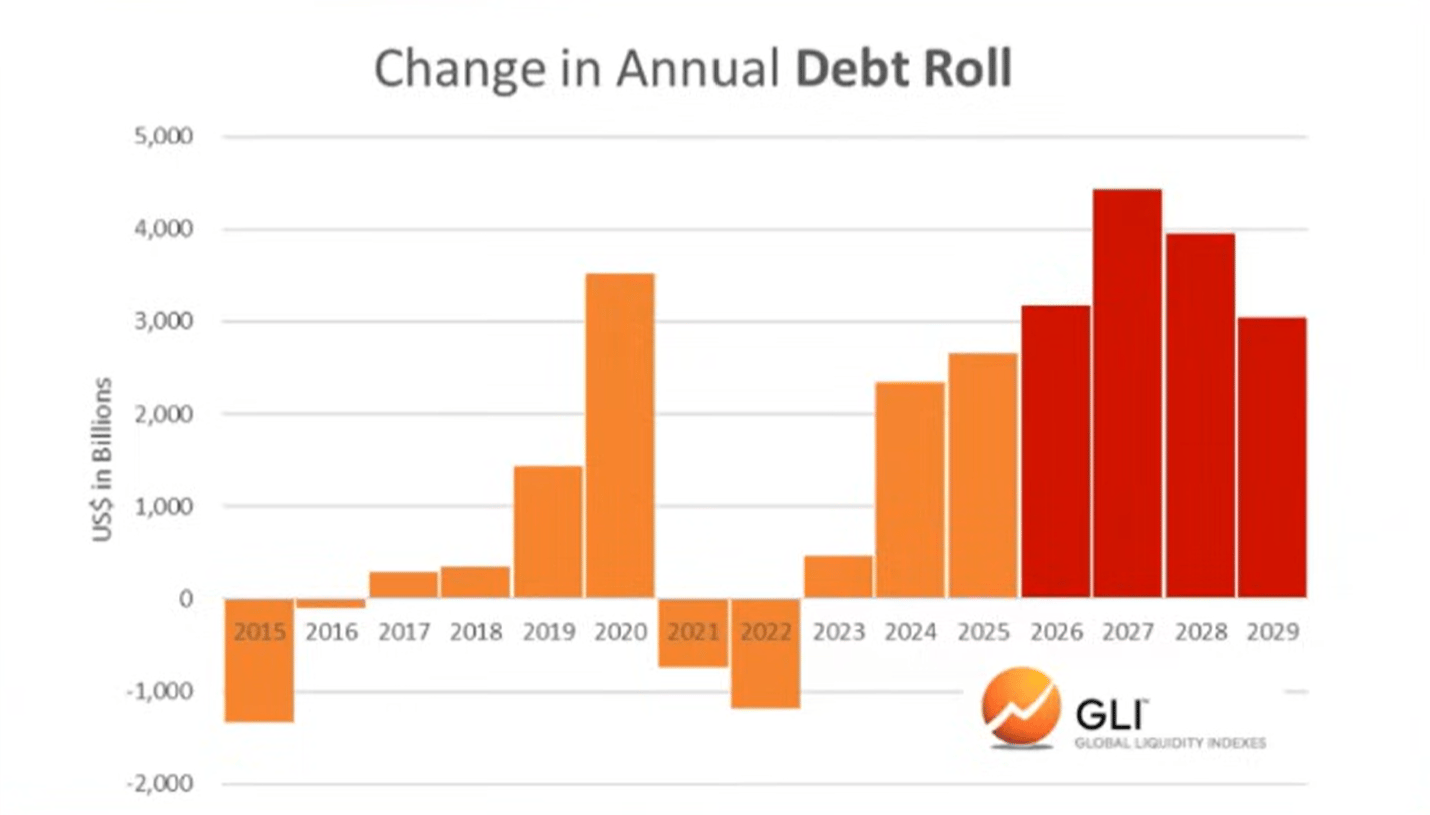

Ayon sa Global Liquidity Index, ang debt-to-liquidity ratio ng mga pangunahing ekonomiya ay bumaba sa pinakamababang antas mula 1980 noong katapusan ng nakaraang taon. Ngayon ay tumataas na ito, at inaasahang magpapatuloy hanggang 2026.

Ang pagtaas ng debt-to-liquidity ratio ay nagpapahirap sa pag-service ng trilyon-trilyong dolyar na kailangang i-refinance na outstanding debt.

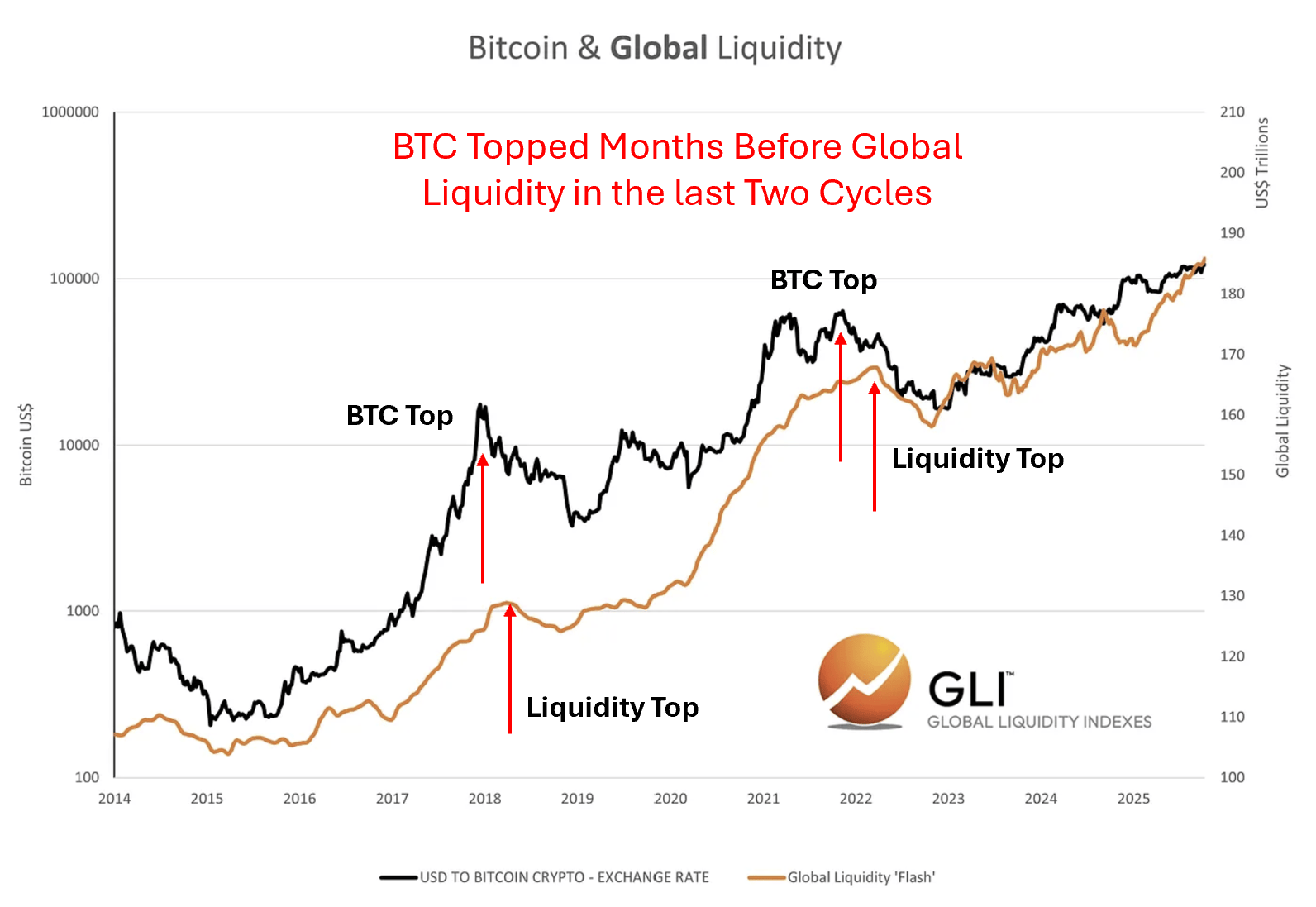

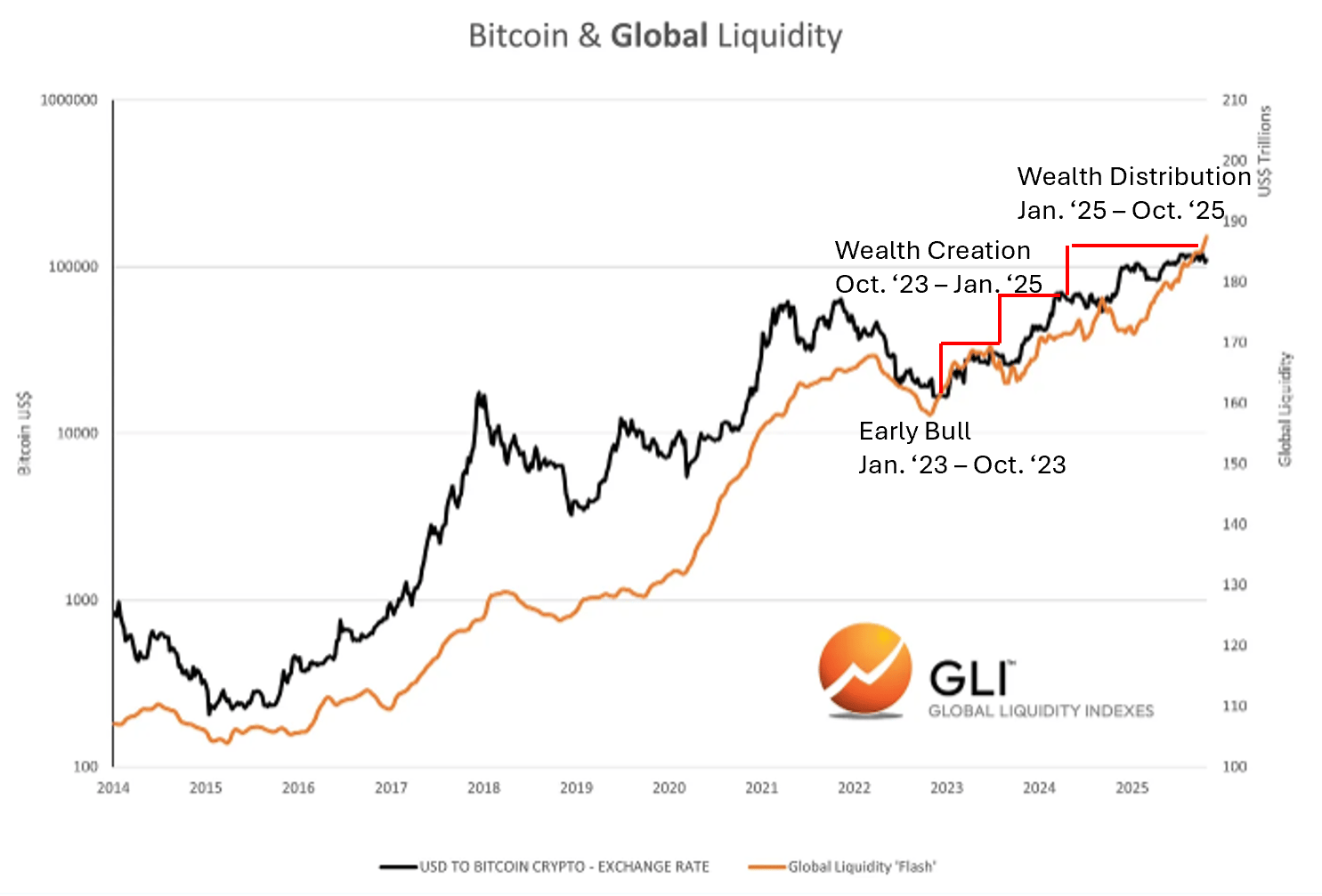

Bitcoin at global liquidity

Siyempre, sa nakaraang dalawang cycle, “nauna” ang bitcoin sa pagtukoy ng tuktok ng global liquidity. Sa madaling salita, ang bitcoin ay naabot ang peak ilang buwan bago bumaba ang liquidity, na tila inaasahan ang pagbaba na ito.

Hindi namin alam kung ito ay nangyayari ngayon. Ngunit alam namin na ang crypto cycles ay palaging sumusunod sa liquidity cycles.

Pagkakatugma sa crypto cycles

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ibinunyag ng CEO ng Ripple ang Katotohanan sa Presyo ng XRP

Mas pinatindi ng Director of Global Macro ng Fidelity ang pananaw sa Bitcoin

Hindi Mapipigilang Crypto Bull Market: Bakit ang Matitinding Pagbagsak at Takot ay Talagang Mga Bullish na Senyales

Babala sa Demand ng Bitcoin: Nagbabala ang CryptoQuant ng Nakababahalang Paglipat sa Bear Market