Mula sa "Paglaban" hanggang sa "Pag-stake": Bakit biglang niyakap ng JPMorgan ang Bitcoin?

Pinagmulan ng orihinal na teksto: Blockchain Knight

Orihinal na pamagat: JPMorgan Nagbabalak Tanggapin ang Bitcoin Bilang Collateral sa Loan, Ano ang Malalim na Kahulugan Nito?

Matapos ang maraming taon ng tensyon sa pagitan ng cryptocurrency at tradisyunal na pananalapi, isang simbolikong pagbabago ang nagaganap sa loob ng pinakamalaking bangko sa mundo.

Ayon sa mga ulat, ang JPMorgan ay naghahanda na payagan ang mga institutional clients na gamitin ang Bitcoin at Ethereum bilang collateral para sa cash loans.

Ibig sabihin nito, ang mga nanghihiram mula sa bangko ay maaaring maglagak ng dalawang pinakamalalaking cryptocurrency ayon sa market cap bilang collateral, at ang mga asset na ito ay hahawakan ng mga aprubadong third-party custodians tulad ng Coinbase.

Inaasahang ilulunsad ang planong ito sa pagtatapos ng 2025.

Ang hakbang na ito ay may bahid ng ironya. Ang CEO ng financial giant na ito, si Jamie Dimon, ay kilalang kritiko ng cryptocurrency at dati nang tinawag ang Bitcoin na isang "panlilinlang".

Ngunit ang patuloy na paglago ng demand para sa bagong industriyang ito ay napilit siyang suportahan ang pagpapalabas ng mga kaugnay na produkto ng kumpanya.

Bagong Kabanata para sa Digital Collateral

Ang hakbang ng JPMorgan ay maaaring tahimik na magbago ng hangganan sa pagitan ng digital assets at regulated credit markets.

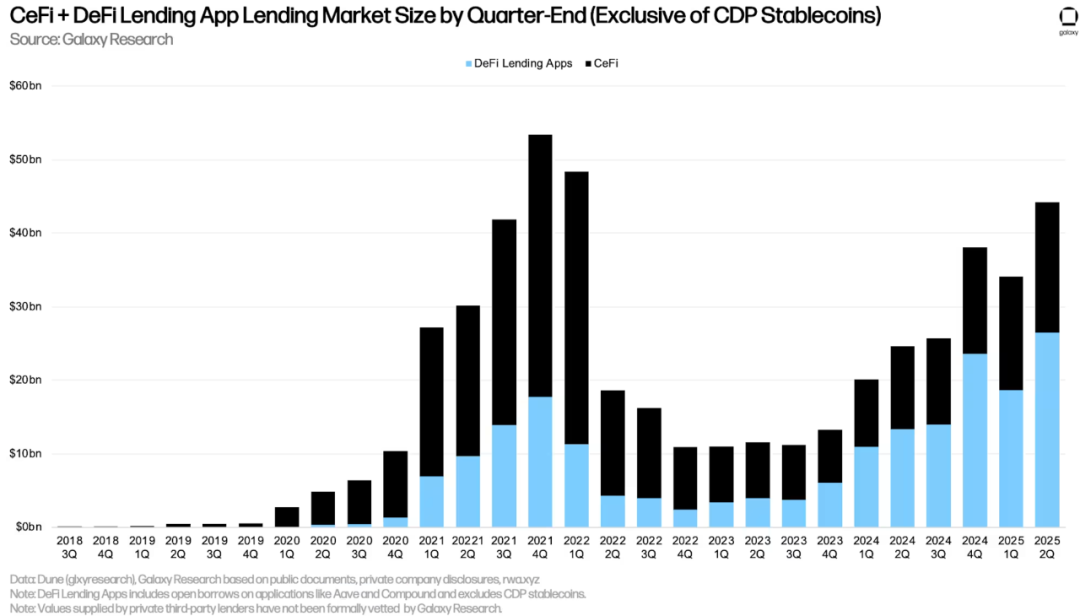

Ayon sa datos ng Galaxy Research, hanggang Hunyo 30, ang kabuuang outstanding loans ng centralized finance ay umabot sa $17.78 billions, tumaas ng 15% buwan-sa-buwan at 147% taon-sa-taon.

Kung isasama ang decentralized lending, ang kabuuang balanse ng crypto-collateralized credit noong ikalawang quarter ng 2025 ay umabot sa $53.09 billions, na siyang ikatlong pinakamataas na rekord sa kasaysayan.

Ipinapakita ng mga datos na ito ang isang structural shift: habang tumataas ang presyo ng digital assets, kasabay ding tumataas ang aktibidad ng pagpapautang.

Ang trend na ito ay nagpapakitid ng credit spreads, na ginagawang mas kaakit-akit ang loans para sa mga traders at corporate finance departments.

Dagdag pa rito, nagsisimula na ring gamitin ng mga kumpanya ang crypto-collateralized lending para pondohan ang kanilang operasyon, pinapalitan ang equity issuance ng debt na sinusuportahan ng digital assets.

Sa ganitong konteksto, ang pagpasok ng JPMorgan ay hindi lamang isang eksperimento, kundi isang desididong hakbang ng institusyon upang "habulin ang mga kakumpitensya" sa lumalaking industriya.

Kaugnay nito, tinatayang ni crypto researcher Shanaka Anslem Perera na ang modelong ito ay maaaring magpalaya ng $1 billions hanggang $2 billions na agarang lending capacity para sa mga hedge funds, corporate finance departments, at malalaking asset management companies.

Nais ng mga institusyong ito na makakuha ng dollar liquidity nang hindi kinakailangang ibenta ang kanilang mga crypto tokens.

Sa praktikal na operasyon, ibig sabihin nito ay maaari nang magpalikom ng pondo ang mga kumpanya gamit ang digital assets, na ang proseso ay katulad ng pagpapautang na may collateral na US Treasuries o blue-chip stocks.

Kahalagahan ng Hakbang ng JPMorgan

Bagaman karaniwan na ang crypto-collateralized lending sa decentralized finance (DeFi) protocols at maliliit na centralized finance lending institutions, ang partisipasyon ng JPMorgan ay nag-i-institutionalize ng modelong ito.

Ang pagpasok ng bangko ay nagpapakita na ang digital assets ay sapat nang mature upang matugunan ang mga pamantayan ng global financial industry sa compliance, custody, at risk management.

Ayon kay Matt Sheffield, Chief Information Officer ng SharpLink na nakatuon sa Ethereum, maaaring baguhin ng pag-unlad na ito ang paraan ng asset-liability management ng mga asset management companies at pondo.

Sinabi niya: "Hanggang ngayon, maraming tradisyunal na institusyong pinansyal na umaasa sa bank transactions ang napipilitang mamili sa pagitan ng paghawak ng Ethereum spot at iba pang posisyon."

"Ngayon, ang pinakamalaking investment bank sa mundo ay nagsisimulang baguhin ang sitwasyong ito. Sa pamamagitan ng pagpapautang na may collateral na hawak ng third-party custodians, maaaring bumuo ang mga institusyon ng mas kumikitang investment portfolios at pataasin ang halaga ng collateralized assets."

Kasabay nito, pinatitibay rin ng desisyong ito ang kabuuang layout ng JPMorgan sa larangan ng cryptocurrency.

Sa nakalipas na dalawang taon, binuo ng bangko ang blockchain-based settlement network na Onyx, na nagproseso ng bilyon-bilyong dolyar na tokenized payments at nag-explore ng digital asset repurchase transactions.

Ang pagtanggap sa Bitcoin at Ethereum bilang collateral sa loans ay kumukumpleto sa closed-loop na "issuance-settlement-credit", na ang tatlong yugto ay umaasa lahat sa blockchain infrastructure.

Batay dito, hinulaan ni Sheffield na magdudulot ito ng "competitive chain reaction" sa pagitan ng malalaking bangko. Binanggit niya:

"Magkakaroon ito ng malaking epekto. Para sa malalaking institusyon, napakalakas ng deterrent ng pagiging 'unang kumilos'. Kapag nabawasan na ang risk, susunod ang ibang mga bangko; kung hindi sila kikilos, mawawala ang kanilang competitiveness."

Sa kasalukuyan, ang mga kakumpitensyang tulad ng Citigroup at Goldman Sachs ay pinalawak na ang kanilang digital asset custody at repurchase businesses; isinama na ng BlackRock ang tokenized Treasuries (BUIDL) sa kanilang fund ecosystem; at dinoble ng Fidelity ang bilang ng empleyado sa kanilang institutional crypto division ngayong taon.

Mga Oportunidad at Hamon

Bagaman tumataas ang pagtanggap ng Wall Street sa digital assets, nananatili pa rin ang mga hamon.

Ang mga bangkong pumapasok sa merkado na ito ay kailangang harapin ang likas na volatility ng cryptocurrency, kawalang-katiyakan sa regulatory capital treatment, at patuloy na counterparty risk—mga salik na pumipigil sa kanila na palawakin ang crypto-collateralized lending business.

Hindi pa naglalabas ang mga regulator ng US ng malinaw na capital weighting guidelines para sa digital collateral, kaya't napipilitan ang mga institusyon na umasa sa konserbatibong internal models. Kahit na pinamamahalaan ng third-party custodians ang custody risk, inaasahang mananatiling mahigpit ang regulatory oversight.

Gayunpaman, malinaw na ang trajectory ng industriya: unti-unting nagiging bahagi ng global credit market architecture ang digital assets.

Ayon kay Bitcoin analyst Joe Consoerti, ipinapakita ng mga hakbang na ito na: "Ang global financial system ay dahan-dahang nire-reconfigure ang collateral nito sa paligid ng pinakamataas na kalidad ng asset na kilala ng sangkatauhan."

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

MegaETH Layer-2 ICO Sobra sa Subskripsyon sa Loob ng Ilang Minuto, Nakakuha ng $360M na Pangako

Ang initial coin offering ng MegaETH ay naging oversubscribed sa loob lamang ng limang minuto noong October 27, na nakalikom ng $360.8 million sa mga commitment. Ang final allocations ay matutukoy batay sa pagsusuri ng community engagement ng mga kalahok sa pamamagitan ng social at on-chain metrics.

Sinabi ng CTO ng Ripple na gumagastos ang kumpanya upang mapalaki ang halaga ng XRP

Ang Treasury ng BitMine ay Malapit Nang Umabot sa 3% ng Supply ng ETH, Layuning Maabot ang 5% na Milestone

Ang ambisyosong layunin ng BitMine Immersion Technologies na makuha ang 5% ETH ay pinalakas ng $14.2 billions na crypto at cash holdings.

Limang Finalist ang Lumitaw para sa Federal Reserve Chair, Malapit nang Malaman ang Kapalit ni Powell: Anunsyo ni Bessent

Kasama sa maikling listahan ang dalawang kasalukuyang gobernador ng Fed, isang dating miyembro ng Board, at dalawang panlabas na ehekutibo bilang posibleng kahalili ni Powell.