Messari: Paggamit ng Perp DEX para mag-trade ng US stocks, ang susunod na bagong asul na karagatan

Ngunit ipinapakita ng kasalukuyang datos na mahirap pa ring makamit ang malaking pag-unlad sa larangang ito sa malapit na hinaharap.

Orihinal na Pamagat: Equity Perps: Tall Orders and Slow Beginnings

Orihinal na May-akda: Sam, Messari Researcher

Orihinal na Pagsasalin: TechFlow

Pangunahing Pananaw:

Ang equity perpetual contracts ay nananatiling isang mataas na potensyal ngunit hindi pa napatunayang larangan, na may limitadong atraksyon sa on-chain market, pangunahing sanhi ng hindi tugmang audience, mahinang demand, at mas popular na alternatibo (tulad ng 0DTE options).

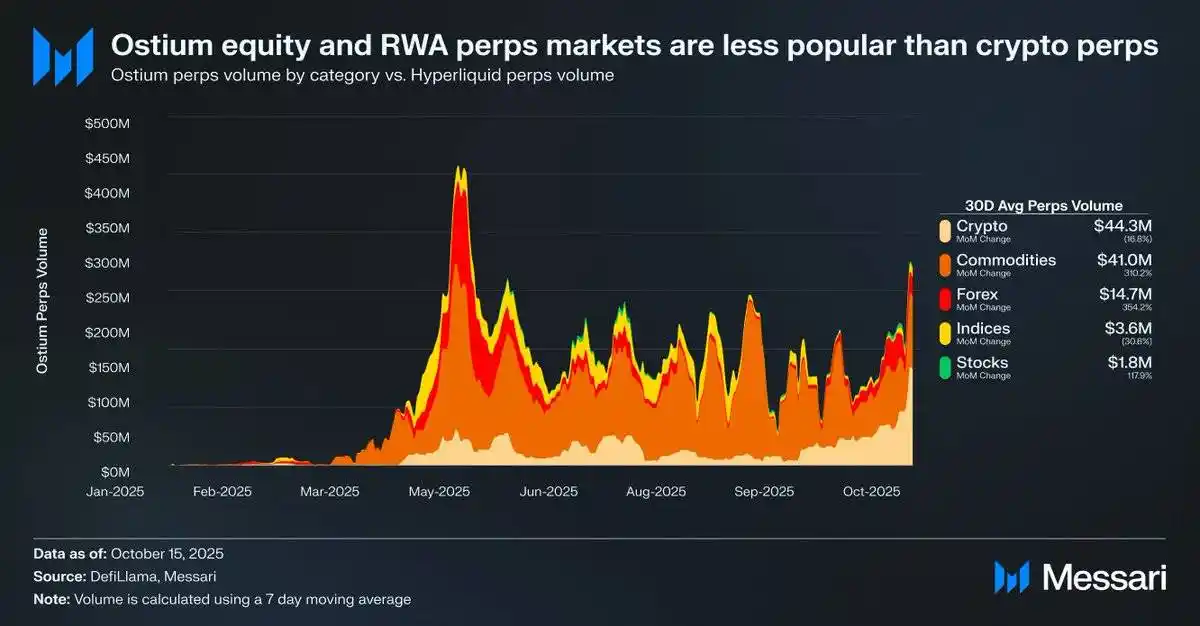

Halimbawa, ang average na arawang trading volume ng equity perpetual contracts sa Ostium platform ay $1.8 milyon lamang, samantalang ang trading volume ng crypto perpetual contracts ay umaabot sa $44.3 milyon, na nagpapakita ng mahinang demand sa merkado.

Maaaring ipahiwatig nito na dahil sa mga limitasyon sa imprastraktura at regulasyon, hindi pa ganap na nailalabas ang demand ng merkado. Ang kamakailang HIP-3 upgrade ng Hyperliquid ay nagbigay ng pinakamahusay na pagkakataon para sa equity perpetual contracts, ngunit inaasahang magiging dahan-dahan ang proseso ng pag-aampon.

Pinagmulan: Messari (@0xCryptoSam)

Itinuturing ang equity perpetual contracts bilang susunod na hindi maiiwasang blue ocean ng on-chain market, ngunit ipinapakita ng kasalukuyang datos na mahirap pa ring makamit ang breakthrough sa larangang ito sa maikling panahon. Bilang isang decentralized exchange na nakatuon sa real world assets (RWAs), ang Ostium ay may average na arawang trading volume ng equity perpetual contracts na $1.8 milyon lamang, samantalang ang trading volume ng crypto perpetual contracts ay umaabot sa $44.3 milyon, na nagpapakita ng mahinang demand.

Ang agwat sa pag-aampon na ito ay pangunahing nagmumula sa hindi tugmang audience. Ang mga on-chain traders ay hindi gaanong interesado sa stocks, habang ang mga traders sa off-chain platforms (tulad ng Robinhood) ay madaling makakapag-trade ng stocks at options, ngunit hindi perpetual contracts. Ang mga international investors ay maaaring maging potensyal na target na grupo, dahil hindi sila direktang makaka-access sa US stock market. Gayunpaman, mas pinipili ng mga investor na ito na direktang humawak ng stocks upang makuha ang shareholder rights, habang iniiwasan ang funding fees at liquidation risks.

Kumpara sa tokens, mas kaunti ang interoperability challenges ng stocks, habang ang tokens ay nakikinabang sa kaginhawaan ng synthetic wrapping. Para sa ordinaryong investors, halos lahat ng stocks sa global market ay na-abstract na sa pamamagitan ng individual stock codes sa search bar. Kaya, kahit na nagdadagdag ang perpetual contracts ng permissionless at censorship-resistant na katangian sa stocks, ang karaniwang stock investor ay alinman sa hindi alam ito o hindi interesado.

Pinagmulan: fow

Ang pinaka-malamang na users ng equity perpetual contracts ay ang mga retail options traders (na nagtutulak ng 50%-60% ng 0DTE trading sa Robinhood platform). Gayunpaman, ang mga tradisyonal na exchanges na umaasa sa banking services ay mag-aampon lamang ng equity perpetual contracts kapag malinaw na ang legalidad. Inaprubahan na ng US Commodity Futures Trading Commission (CFTC) ang perpetual contract trading ng BTC at ETH, ngunit ang dalawang ito ay kinilala na bilang non-securities. Bagaman mas intuitive ang perpetual contracts kaysa options, dahil malapit na kaugnay ang retail adoption path sa legal clarity, maaaring mas mabagal ang paglaganap ng equity perpetual contracts kaysa inaasahan.

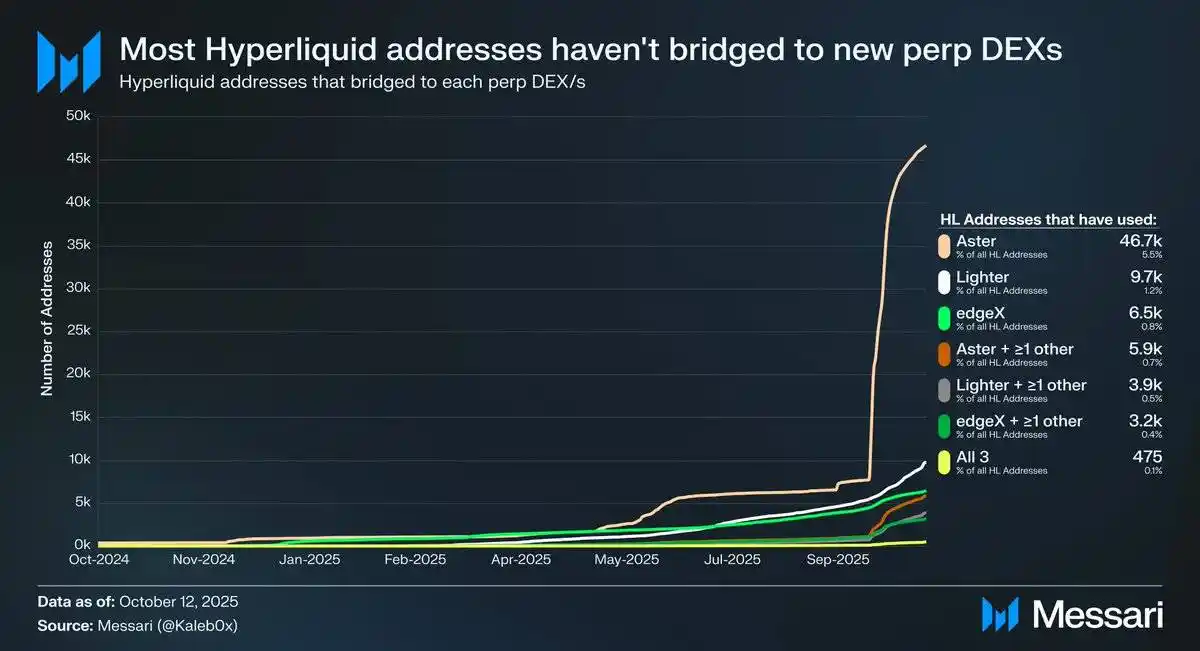

Pinagmulan: @Kaleb0x

Tingnan natin ang posibleng direksyon ng pag-unlad ng equity perpetual contracts sa konteksto ng HIP-3 upgrade ng Hyperliquid. Inilunsad ng HIP-3 ang permissionless perpetual contract market, at ipinapakita ng datos na mas mababa sa 10% ng Hyperliquid addresses ang nag-bridge na sa Aster, Lighter, at edgeX, at mas kaunti pa ang pumili ng higit sa isang perpetual contract decentralized exchange (DEX). Ipinapahiwatig nito na malagkit ang pondo sa Hyperliquid at may mataas na kalidad. Batay sa datos na ito, maaaring mahulaan ang hinaharap ng equity perpetual contracts mula sa dalawang anggulo:

Tapat ang mga Hyperliquid users sa platform, anuman ang asset list o features, mas pinipili nila ang Hyperliquid kaysa sa ibang perpetual contract DEX.

Kontento ang mga Hyperliquid users sa kasalukuyang produkto ng perpetual contract market.

Naniniwala akong parehong may saysay ang dalawang pananaw na ito. Isinasaalang-alang na hindi naglipat ng pondo ang mga Hyperliquid users kahit na may incentives, maaaring tapat sila sa Hyperliquid. Ngunit dahil karamihan ng trading volume at open interest sa Hyperliquid ay nakatuon sa mainstream assets, katulad ng ibang perpetual contract DEX, mahirap pang matukoy kung mahalaga sa mga Hyperliquid users ang market diversity, at kung ang equity perpetual contracts ay kaakit-akit sa ordinaryong users (lalo na sa mga malalaking holders ng 70% ng open interest sa Hyperliquid).

Dagdag pa rito, maaaring may mga account din ang mga traders na ito sa tradisyonal na trading platforms at brokerage platforms, na lalo pang nililimitahan ang potensyal na laki ng merkado ng equity perpetual contracts sa Hyperliquid.

Dapat tandaan na maaaring hindi magdala ng bagong open interest o trading volume ang equity perpetual contracts sa Hyperliquid, kundi maaaring mag-divert lamang ng kasalukuyang trading flow.

Bagaman ang Ostium (na may taunang perpetual contract trading volume na $22 billions) at mga stock token wrapping tools (tulad ng xStocks, na may spot trading volume na $279 millions) ay hindi pa nakakamit ang explosive growth, maaaring ito ay sumasalamin sa limitasyon ng imprastraktura, hindi kakulangan ng potensyal na demand. Ang pattern na ito ay katulad ng growth trajectory ng perpetual contracts noong simula. Pinatunayan ng GMX na may demand para sa on-chain perpetual contract market, ngunit hindi kayang suportahan ng imprastraktura noon ang tuloy-tuloy na trading volume. Naresolba ito ng Hyperliquid, na nagpalaya sa potensyal na demand. Sa parehong lohika, maaaring matagpuan ng equity perpetual contracts ang una nitong scalable product-market fit sa Hyperliquid kapag naibigay ng HIP-3 ang kinakailangang performance at liquidity. Bagaman hindi pa makumpirma ng kasalukuyang datos ang resulta, karapat-dapat itong bantayan bilang precedent.

Kumpara sa 0DTE options, malinaw pa rin ang pangmatagalang potensyal ng equity perpetual contracts. Ang mga proyektong tulad ng Trade[XYZ] ay maaaring samantalahin ang regulatory arbitrage upang makabuo ng maagang user base bago makapasok ang mga tradisyonal na exchanges. Gayunpaman, ang tunay na hamon ay ang pag-akit ng mga retail traders mula sa off-chain, na palaging naging mahirap para sa mga crypto application.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Paglilinaw sa Presyo ng Bitcoin: Bakit Sinasabi ni Peter Brandt na Hindi Magiging Game-Changer ang US Crypto Bill

Ang Pakikipagtulungan ng ETHGas at Stakely ay Nagpapahiwatig ng Bagong Panahon ng Maaasahang Kita para sa mga Ethereum Validator