Boros: Nilalamon ang DeFi, CeFi, TradFi, binubuksan ang susunod na daang beses na growth engine ng Pendle

Sa paglabas ng Boros 1.0 na bersyon, paglulunsad ng referral program, at pagpapakilala ng mas maraming market, maaaring ang "pagsakop" ng Boros sa mundo ng yield ay pormal nang nagsimula sa pamamagitan ng funding rate.

Kung pipili ka ng pinaka-innovative na DeFi protocol, sino ang iyong itataya?

Siguradong kabilang ang Pendle sa listahan.

Noong 2021, bilang unang DeFi protocol na tumutok sa "interest rate swap" market, binuksan ng Pendle ang isang yield trading market na nagkakahalaga ng bilyon-bilyong dolyar, at naging ganap na lider ng yield trading track.

At sa Agosto 2025, muling ipinamalas ng Pendle ang kanilang "dare to innovate" na core, inilunsad ang Boros, binuksan ang "funding rate" na isang blind spot sa on-chain yield, at unang nagdala ng trading, hedging, at arbitrage ng funding rate sa DeFi world, na muling nagpasimula ng diskusyon at hype sa merkado.

Ayon sa pinakabagong datos mula sa Pendle, hanggang ngayon, sa loob ng dalawang buwan mula nang ilunsad ang Boros, ang kabuuang nominal trading volume ay lumampas sa $950 million, open interest ay higit sa $61.1 million, bilang ng user ay lumampas sa 11,000+, at annualized income ay higit sa $730,000.

Sa loob lamang ng isang buwan, naabot na nito ang tagumpay na inaabot ng ilang proyekto sa loob ng ilang taon. Kasabay nito, maraming kalahok ang masiglang nagsabi: Ang pag-explore sa Boros yield space ay mas kumikita pa kaysa sa Meme.

Kaya, ano ang Boros? Paano ito laruin? Ano ang plano para sa hinaharap?

Marami ang napansin na ang brand visual ng Boros ay madalas nagpapakita ng isang dambuhalang balyena na sumisipsip ng lahat, at ang salitang Boros sa Griyego ay may kahulugang "sumisipsip". Sa paglabas ng Boros 1.0 na bersyon, paglulunsad ng referral program, at pagpapakilala ng mas maraming market, maaaring ang pagsakop ng Boros sa mundo ng yield ay pormal nang nagsimula sa pamamagitan ng funding rate.

Bilang isang structured interest rate derivatives platform, ang Boros ay kasalukuyang nakatuon sa funding rate, na layuning gawing standardized tradable asset ang funding rate.

Naniniwala akong karamihan sa mga contract user ay pamilyar sa funding rate, na parang isang "invisible hand" sa contract market, na nagba-balanse sa presyo ng perpetual contract at spot price. Ang operasyon nito ay maaaring unawain bilang:

-

Kapag positibo ang funding rate, nangangahulugan ito na karamihan ay umaasang tataas ang presyo, malakas ang mga long, mas mataas ang contract price kaysa spot price, kailangang magbayad ng funding rate ang mga long sa mga short, upang pigilan ang sobrang optimism sa market.

-

Kapag negatibo ang funding rate, nangangahulugan ito na karamihan ay umaasang bababa ang presyo, malakas ang mga short, mas mababa ang contract price kaysa spot price, kailangang magbayad ng funding rate ang mga short sa mga long, upang pigilan ang sobrang pessimism sa market.

Bilang susi sa pagba-balanse ng long at short, ang funding rate ay mahalagang indicator ng market sentiment.

Bago lumitaw ang Boros, ang mga trader ay pasibong tinatanggap ang regulasyon ng funding rate sa market, at hindi naisip na balang araw ay magiging isang asset na maaaring i-trade ang funding rate.

Kaya, bakit pinili ng Boros ang funding rate bilang unang hakbang sa pagpapakilala ng produkto?

Malaking scale, mataas na volatility, mataas na kita—ito ang mga katangian ng funding rate na dahilan kung bakit naniniwala ang Pendle na malaki ang potensyal nito.

- Malaking scale:

Mas malaki na ang contract market kaysa spot, at kapag gumagana ang contract market, tuloy-tuloy ang funding rate.

Ayon sa ulat ng CoinGlass, noong Q2 2025, ang kabuuang perpetual contract trading volume ay umabot sa $12 trillion, at ang average daily trading volume ay halos $130 billion; ayon sa settlement rule ng karamihan sa exchanges na 0.01% / 8 oras, madaling lumampas sa $10 million ang daily funding rate market size, at sa matinding market conditions ay umaabot pa sa $100 million.

Kung mas mapapakinabangan ang malaki at stable na market ng funding rate, tiyak na magbubunga ito ng susunod na malaking financial innovation.

- Mataas na volatility:

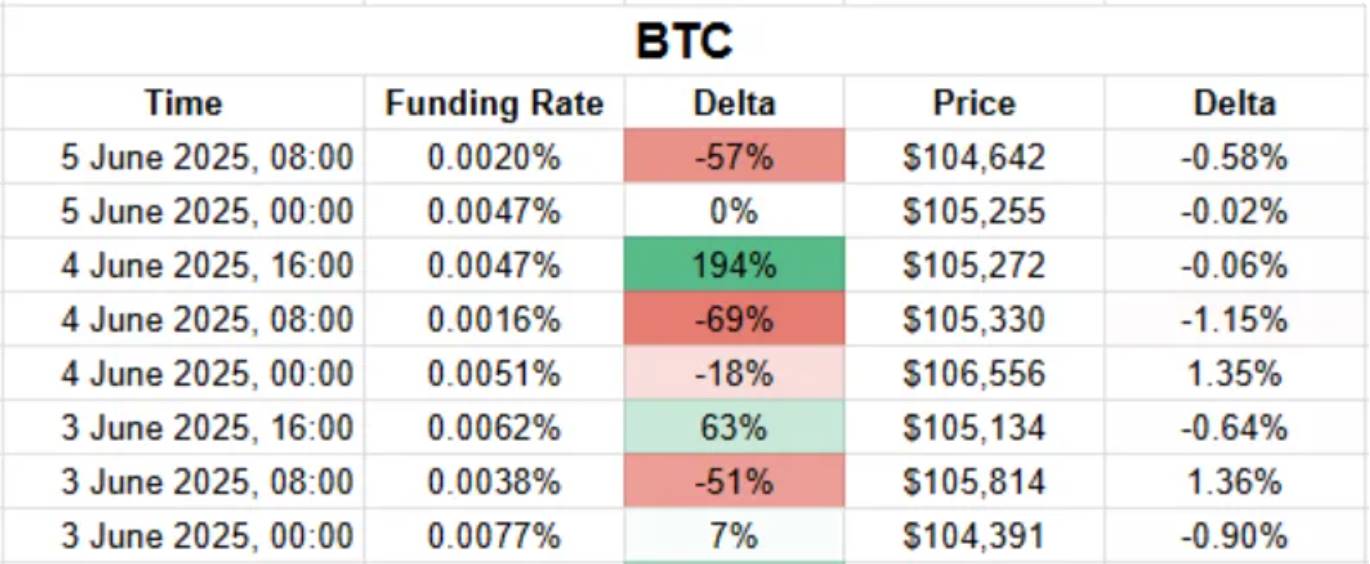

Sa spot market, ang malaking pagtaas o pagbaba ng token sa isang araw ay agad nagiging mainit na paksa, ngunit sa funding rate market, ito ay normal na pangyayari.

Halimbawa: Ayon sa Coinmarketcap data, noong Setyembre 8, 2025, ang MYX Finance (MYX) ay tumaas ng higit sa 168.00% at naging top gainer sa top 100 crypto tokens, at agad naging mainit na paksa sa market. Sa gitna ng long at short battle, ang funding rate mismo ay laging nagbabago, lalo na sa maraming altcoins, ang volatility ng funding rate ay umaabot ng apat o limang beses o higit pa. Halimbawa, sa $TRUMP, may trader na nagbayad ng hanggang 20,000% annualized funding rate para mapanatili ang long position.

Ang pagpapaamo sa "wild beast" na funding rate ay hindi lang makakatulong sa user na gumawa ng mas mahusay na trading strategy, kundi naglalaman din ng malaking kita.

- Mataas na kita:

Ang core logic ay: volatility ay lumilikha ng napakagandang pagkakataon para sa kita.

Sa volatility, may pagkakataon para bumili ng mababa at magbenta ng mataas. Ang highly volatile na funding rate market ay maaaring maging mahalagang paraan para sa user na makakuha ng kita.

At kung paano gawing standardized asset ang funding rate para maisakatuparan ang trading, kita, hedging, arbitrage, at iba pang strategy ay isang malaking pagsubok sa product design.

Pagtaya sa pagtaas o pagbaba ng funding rate, paano ito ginagawa ng Boros?

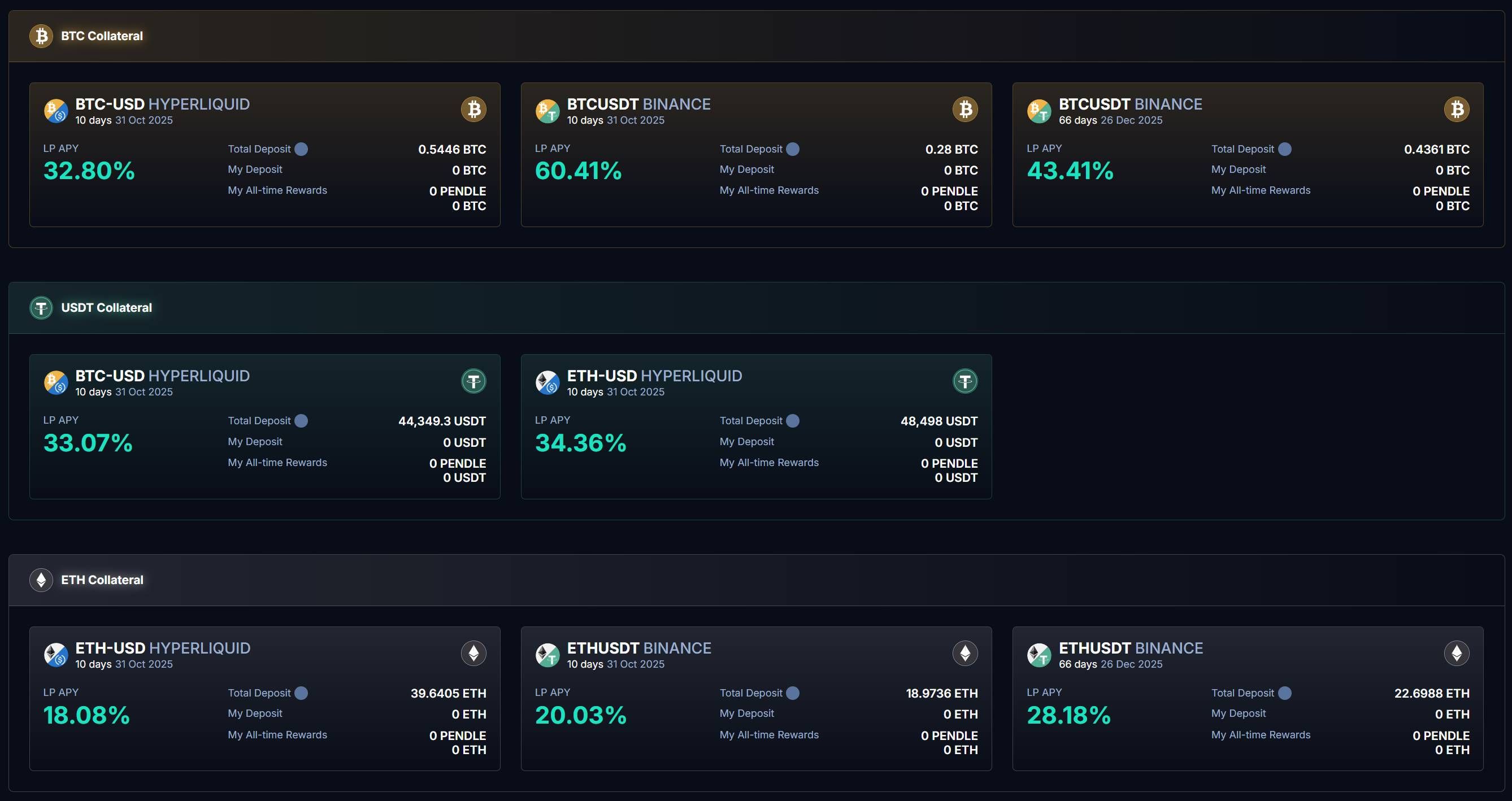

Sa pagpasok sa Boros page, makikita natin na kasalukuyang available na ang BTC, ETH, USDT market ng Binance at Hyperliquid sa Boros:

Nabanggit natin kanina, ang funding rate ay mahalagang indicator ng market sentiment. Sa madaling salita, kung tama ang iyong pakiramdam sa market sentiment, maaari kang kumita sa Boros funding rate trading.

Paano mo gagawing aktwal na kita ang iyong market prediction?

Ang core ng Boros ay ang pag-lock ng kasalukuyang funding rate ng market at gawing basehan ito para sa pagtaya ng user: kung tataas ang rate sa hinaharap, kikita ang mga long; kung bababa, kikita ang mga short.

Lahat ng ito ay sa pamamagitan ng YU.

Maaaring mag-connect ng wallet ang user para magdeposito, maglagay ng collateral, at bumili ng YU.

Ang YU ang pangunahing paraan para gawing standardized asset ang funding rate, na kumakatawan sa karapatan sa kita ng funding rate sa loob ng isang takdang panahon. Kasabay nito, ang YU ay ang pinakamaliit na trading unit ng funding rate na na-quantify. Halimbawa, sa "BTCUSDT Binance", ang pagbili ng 1 YU BTCUSDT Binance ay nangangahulugan ng funding rate income ng 1 BTC position sa Binance BTCUSDT.

Alam natin na kita = income - cost. At ang pagkalkula ng kita ng YU ay hindi maihihiwalay sa tatlong pangunahing data: Implied APR, Fixed APR, at Underlying APR.

Ang pagbili ng YU ay katumbas ng pagbuo ng position, na may dalawang bahagi ng cost:

Una, ang Implied APR ay ang rate na na-lock sa pagbuo ng position, na maaaring ituring na presyo ng YU, bilang fixed annualized rate bago maturity, ang Implied APR ay benchmark ng pagbabago ng funding rate sa hinaharap. Ito ay kumakatawan sa fixed annualized funding rate sa isang takdang panahon;

Pangalawa, may trading fee sa pagbuo ng position, at ang fee na ito kasama ang Implied APR ay bumubuo sa Fixed APR, na siyang cost ng pagbuo ng position.

Matapos matukoy ang cost, susunod ay kalkulahin ang income.

Sa pamamagitan ng YU, na-lock natin ang isang funding rate, at ang aktwal na funding rate ng external exchange ay kinakatawan ng Underlying APR.

Sa pagbili ng YU, may dalawang pagpipilian para mag-long o mag-short ng funding rate:

-

Bumili ng Long YU (mag-long sa funding rate): Sa loob ng maturity, magbabayad ang user ng Implied APR, at kikita ng Underlying APR

-

Bumili ng Short YU (mag-short sa funding rate): Sa loob ng maturity, magbabayad ang user ng Underlying APR, at kikita ng Implied APR

Sa puntong ito, ang kita ay ang difference ng income at cost, o ang difference ng Fixed APR at Underlying APR.

-

Kapag Fixed APR < Underlying APR, ibig sabihin mas mataas ang floating rate kaysa fixed rate, kikita ang Long YU user

-

Kapag Fixed APR > Underlying APR, ibig sabihin mas mataas ang fixed rate kaysa floating rate, kikita ang Short YU user

Ang resulta:

-

Mag-long sa funding rate: bumili ng Long YU

-

Mag-short sa funding rate: bumili ng Short YU

Sa aspeto ng settlement ng kita, ang Boros ay sumusunod sa settlement cycle ng perpetual contract trading platform.

Halimbawa, sa kasalukuyang BTCUSDT Binance product: ang funding rate ng Binance ay na-se-settle kada 8 oras, at ang Boros BTCUSDT Binance trading pair ay na-se-settle din kada 8 oras.

Sa bawat settlement, kakalkulahin ng Boros ang difference ng Fixed APR at Underlying APR para sa settlement:

-

Kapag Fixed APR < Underlying APR: ibabawas sa Short YU collateral, at ibibigay ang kita sa Long YU user.

-

Kapag Fixed APR > Underlying APR: ibabawas sa Long YU collateral, at ibibigay ang kita sa Short YU user.

Alam natin na ang YU ay kumakatawan sa karapatan sa kita ng funding rate sa loob ng isang takdang panahon, at ang karapatang ito ay na-se-settle kada 8 oras (o 1 oras) ayon sa exchange rules. Ibig sabihin, ang value ng YU ay unti-unting nababawasan sa bawat settlement, at sa maturity, dahil hindi na ito nagpe-predict ng rate price, ang YU ay magze-zero na.

Siyempre, para mapalaki pa ang kita, **nagbibigay din ang Boros ng hanggang 3x leverage tool,** na sumusuporta sa mas malaking position gamit ang mas kaunting collateral, ngunit may mas mataas na liquidation risk, kaya kailangang regular na i-monitor ng user ang health factor at i-adjust ang collateral para maiwasan ang liquidation.

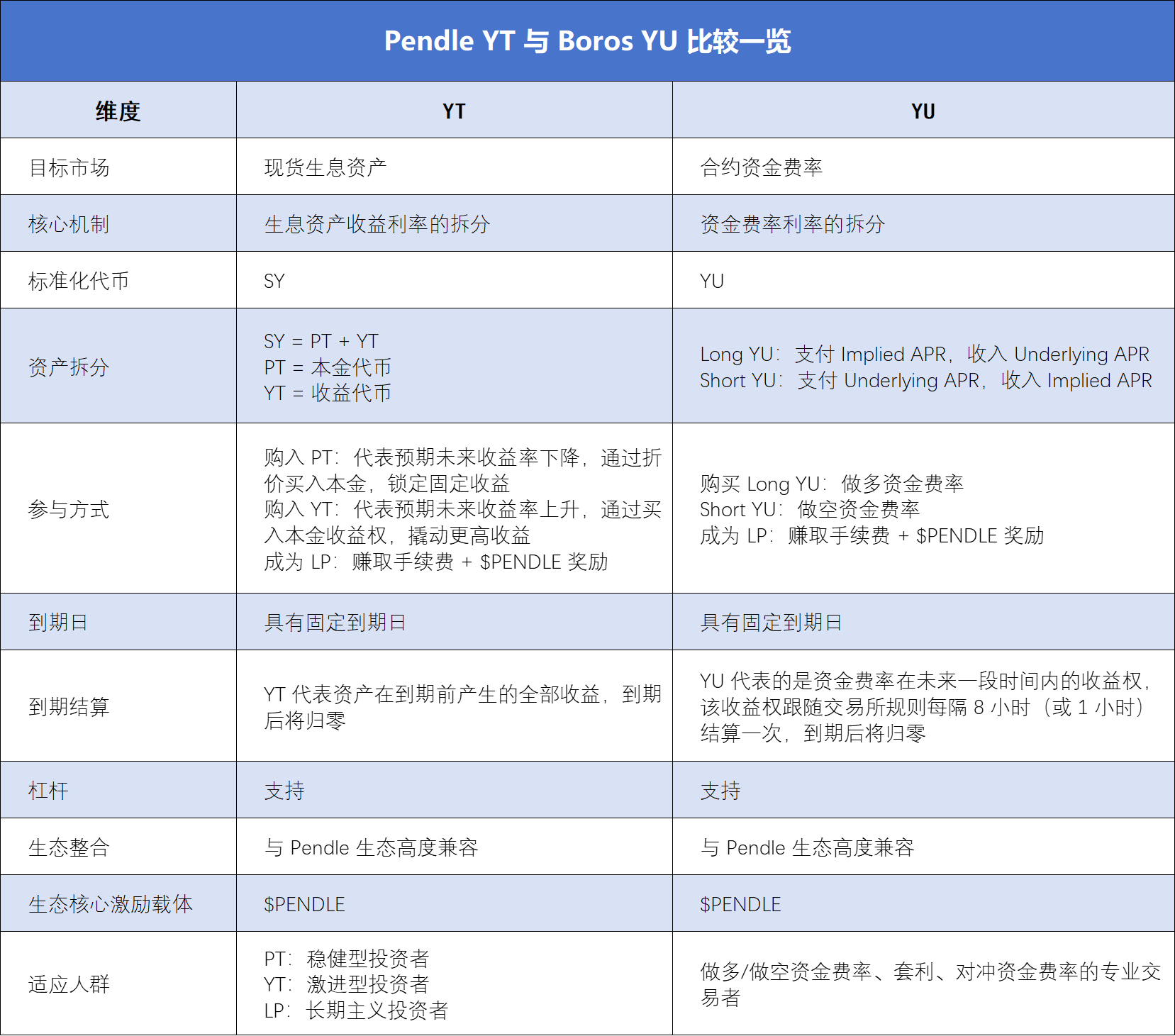

Para sa mga pamilyar sa Pendle YT rules, maraming pagkakatulad ang YT at YU na makakatulong sa user na mas maunawaan ang YU, ngunit may malaking pagkakaiba rin sila sa esensya. Makikita ito sa table sa ibaba:

Mula hedging hanggang arbitrage: Boros bilang tool ng trader para sa cost reduction at efficiency

Batay sa sistema ng pagtaya sa pagtaas o pagbaba ng funding rate, simula nang ilunsad ang Boros, naging aktibo ang mga contract trader, institusyon, at professional DeFi players sa pagdiskubre ng mga praktikal na gamit ng Boros sa iba't ibang scenario.

Pinaka-direktang paraan ng paglahok ay ang pagbili ng YU para tumaya sa pagtaas o pagbaba ng funding rate:

Sa pagpili ng Long YU at Short YU, kikita sa difference ng fixed at floating rate. Noong Setyembre 12, 2025, inilunsad ng Boros ang Hyperliquid funding rate trading market. Kumpara sa Binance, mas malaki ang volatility ng Hyperliquid funding rate, kaya mas masaya ang trading para sa user.

**Para sa mga long-term position holder, mas malaking gamit ng Boros ay ang funding rate hedging sa high volatility environment:** Sa Boros, maaaring gawin ang kabaligtarang funding rate strategy ng CEX perp position para ma-offset ang volatility risk ng floating rate, kaya nafi-fix ang cost/kita.

Halimbawa, kung may perp long position sa CEX at nagbabayad ng floating rate, maaaring bumili ng Long YU sa Boros para ma-offset ang floating rate na binabayaran sa CEX;

Kabaligtaran, kung may perp short position sa CEX at nagbabayad ng floating rate, maaaring bumili ng Short YU sa Boros para ma-offset ang floating rate na binabayaran sa CEX ng fixed rate income mula sa Boros.

Sa ganitong paraan, mas kontrolado ang risk at cost ng contract trading, na napaka-akit para sa mga trader, lalo na sa mga institusyon. Isang malinaw na halimbawa ay ang Ethena: bilang isa sa mga proyekto ng delta-neutral strategy, ang kita ng Ethena ay pangunahing mula sa positive funding rate, kaya kapag malaki ang volatility ng funding rate, malaki rin ang uncertainty ng kita ng Ethena, na maaaring makaapekto sa sustainability ng proyekto.

Sa pamamagitan ng YU ng Boros protocol, maaaring i-lock ng Ethena ang fixed rate on-chain para sa predictable na kita, kaya tumataas ang stability at efficiency ng protocol profit.

Kasabay nito, ang paglulunsad ng Hyperliquid market ay nagbukas din ng cross-exchange arbitrage na bagong paraan para sa user:

Ang arbitrage ay batay sa price difference ng iba't ibang market. Sa kasalukuyan, ang dalawang pangunahing trading platform na sinusuportahan ng Boros ay ang Binance, na mas maraming institusyon at may 8-hour settlement cycle kaya mas stable ang funding rate, at ang Hyperliquid, na mas maraming retail at 1-hour settlement kaya mas mabilis ang fund flow at mas malaki ang volatility ng funding rate, kaya mas malaki ang arbitrage opportunity.

Maliban sa cross-exchange arbitrage, may iba't ibang expiry products na available sa Boros, kaya maaaring maglaro ang trader ng cross-term arbitrage: kung mas mababa ang Implied APR ng mas maagang mag-expire na YU kaysa sa mas huling mag-expire, ibig sabihin mas mababa ang short-term rate expectation kaysa long-term, kaya maaaring bumili ng mas maagang mag-expire na YU at magbenta ng mas huling mag-expire, at kabaligtaran.

Siyempre, kung hindi ka bihasa sa long/short trading, maaari ka ring maging LP:

Pinapayagan ng Boros ang user na magdeposito ng pondo bilang LP sa pamamagitan ng Vaults mechanism, para magbigay ng liquidity sa YU trading at kumita ng Swap fee at $PENDLE rewards. Sa Boros Vaults page, makikita natin na ang Vaults APY ng BTCUSDT Binance ay umaabot sa 60.41%.

Ngunit dapat tandaan na dahil ang Vaults mechanism ng Boros ay katulad ng Uniswap V2, ang LP position ay kombinasyon ng "YU + collateral", na apektado ng Implied APR. Kaya ang pagiging LP ay itinuturing na bahagyang long YU, at kapag bumaba ang Implied APR, maaaring malugi ang user dahil sa impermanent loss.

Bukod pa rito, dahil sa mataas na atensyon sa Boros, mas mahirap makakuha ng Vaults quota, ngunit habang lumalago ang Boros, unti-unti ring tataas ang Vaults quota.

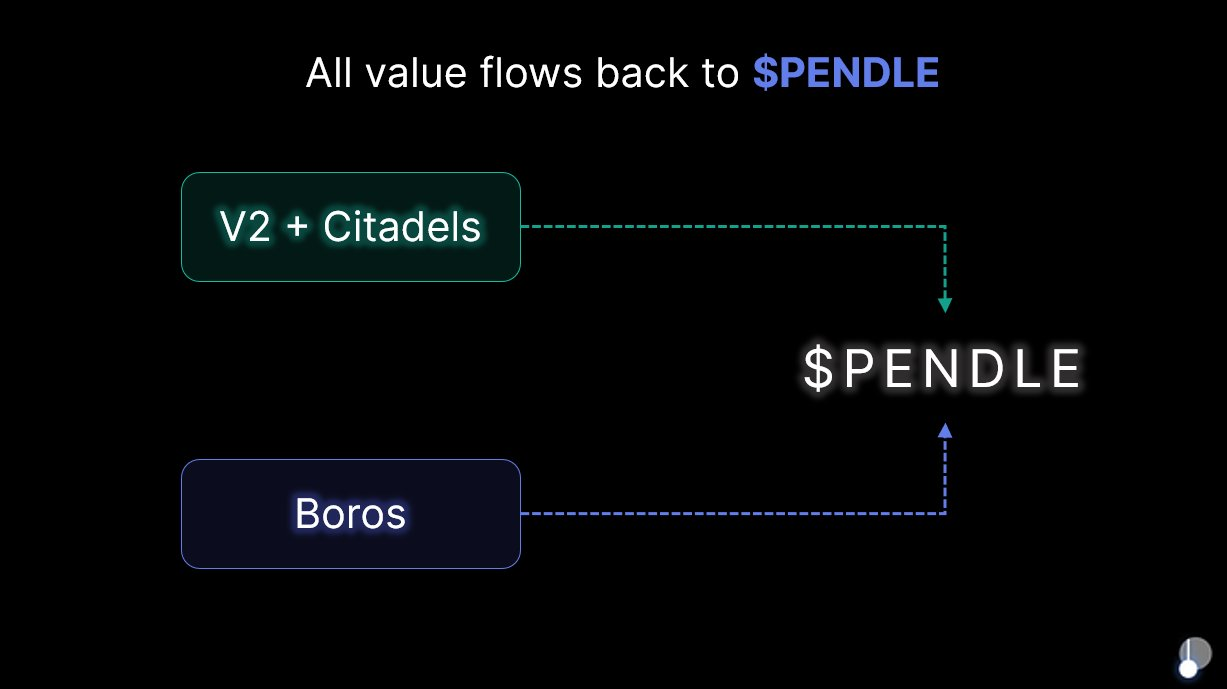

Lahat ng resources ay bumabalik sa Pendle: Referral program para sa susunod na mabilis na paglago

Bilang core product ng Pendle 2025 roadmap, hindi lang mahalagang papel ang ginagampanan ng Boros sa Pendle ecosystem, kundi malaki rin ang ambag nito sa kabuuang pag-unlad ng Pendle sa pamamagitan ng innovative mechanism at market expansion.

Layunin ng Pendle na maging "all-in-one yield trading gateway", at hindi lang ipinagpatuloy ng Boros ang innovation ng Pendle sa yield tokenization, kundi unang binuksan din ang high-scale at high-volatility market ng funding rate, ginawang standardized asset na YU ang funding rate token ng CEX at DEX, at pinalawak ang Pendle ecosystem mula on-chain DeFi hanggang off-chain CeFi.

Bukod pa rito, nang opisyal na ilunsad ang Boros 1.0, malinaw na sinabi na **walang bagong token na ilalabas pagkatapos ng Boros launch, at ang protocol income ay patuloy na ibabalik sa $PENDLE at $vePENDLE, upang matiyak na $PENDLE ang magiging ultimate beneficiary ng lahat ng value na nilikha ng Pendle V2 at Boros.** Kasabay nito, noong Agosto 6, 2025, nang ilunsad ang Boros, tumaas ng higit sa 40% ang $PENDLE sa loob ng linggo, na nagpapatunay ng kumpiyansa ng market sa potensyal ng Boros.

Ang tunay na game-changing innovation ay kadalasang nagmumula sa muling pagtuklas ng "matagal nang hindi napapansin na value", at ang pagtutok ng Boros sa funding rate ay nagbukas ng isang malaking kayamanang matagal nang nakatago sa likod ng perpetual contract market.

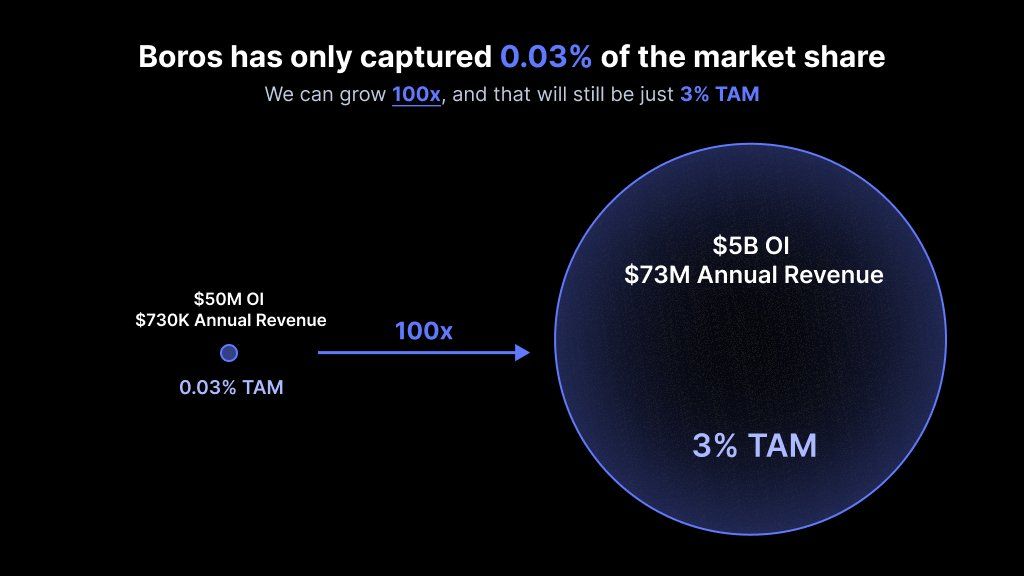

Sa kasalukuyan, ang daily open interest ng perpetual contract market ay higit sa $200 billion, at ang daily trading volume ay higit sa $250 billion. Sa loob lamang ng dalawang buwan, halos $1 billion na ang nominal trading volume ng Boros, at annualized income ay higit sa $730,000, ngunit ito ay 0.03% lamang ng kabuuang market.

Sa madaling salita, ito ay isang napakalaking market na hindi pa napapalaya ang potensyal: bilang unang protocol na tumutok sa funding rate trading, kung mapalago ng Boros ang market share sa 3% sa hinaharap, nangangahulugan ito ng 100x growth potential.

Sa harap ng napakalaking growth potential ng $100 billions na track na ito, inilunsad na ng Boros ang maraming core measures para sa hinaharap na paglago.

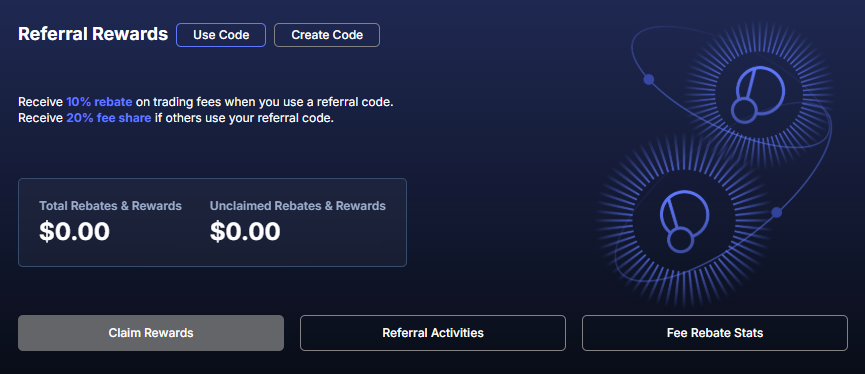

Sa isang banda, matapos ang higit isang buwang pag-improve, testing, at user observation, opisyal nang inilunsad ang Boros 1.0 at referral program, na hudyat ng paglipat ng Boros mula soft launch patungo sa full development stage. Pagkatapos ng referral program launch, ang mga bagong address na may nominal trading volume na higit sa $100,000 ay maaaring makakuha ng referral code. Ang referrer ay makakakuha ng 20% ng settlement fee at 20% ng trading fee ng nire-refer na user, habang ang nire-refer na user ay makakakuha ng 10% discount sa trading fee.

Ang bawat referral code ay may bisa ng isang taon, at kung lalampas sa $1,000,000,000 ang nominal trading volume, hindi na applicable ang 10% discount.

**Sa kabilang banda, patuloy na i-o-optimize at i-improve ng Boros ang functionality at products, at sa hinaharap ay susuporta ng mas maraming asset, mas maraming trading platform, at mas mataas na leverage efficiency:** Sa kasalukuyan, sinusuportahan na ng Boros ang BTC, ETH, at sa hinaharap ay isasama ang SOL, BNB, at iba pang asset; kasalukuyang sinusuportahan ang Binance at Hyperliquid, at sa hinaharap ay susuportahan ang Bybit, OKX, at iba pang trading platform; bukod pa rito, habang nagmamature ang market, susuportahan ang mas mataas na leverage para makaakit ng mas maraming user na makakuha ng mas mataas na kita sa mas mababang cost. Kasama rin dito ang pagtaas ng OI limit, pagtaas ng vault quota, at iba pa.

Maliban sa product optimization, mas mahalaga ang scalable framework ng Boros:

**Bukod sa funding rate, ang Boros architecture ay maaaring suportahan ang anumang uri ng yield, kabilang ang mula sa DeFi protocol, TradFi, pati na rin bonds, stocks, at iba pang RWA assets.** Ibig sabihin, matapos masakop ang malaking market ng funding rate, may pagkakataon ang Boros na mag-expand sa DeFi, CeFi, TradFi, at iba pang dimensyon.

Ang misyon na ito ay tumutugma sa layunin ng Pendle na "kung saan may yield, naroon ang Pendle". Bilang flagship product ng Pendle para sa 2025, sa hinaharap, gagamitin ng Pendle ang Boros bilang tulay para masakop ang crypto at tradisyonal na financial market, kasabay ng pag-usad ng Citadels compliant PT plan, patungo sa "all-in-one yield trading gateway" na vision.

At sa simula ng pagsakop sa lahat ng yield sources, habang patuloy na lumalalim ang pag-unlad ng Boros, nasasaksihan natin ang pagbuo ng isang super yield platform na sumasaklaw sa lahat ng uri ng yield at nagsisilbi sa lahat ng user group.

Ang Deep Tide TechFlow ay isang community-driven deep content platform na naglalayong magbigay ng mahalagang impormasyon at may paninindigang pag-iisip.

Komunidad:

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Pool ng premyo na 60,000 USDT, ang taunang TRON ECO Holiday Odyssey na paggalugad ng ekosistema ay malapit nang magsimula

Naglunsad ang TRON ECO ng malaking eco-linked na aktibidad sa panahon ng Pasko at Bagong Taon, na may maraming marangyang benepisyo na sumasaklaw sa buong karanasan ng kanilang ecosystem!

Pag-unawa sa CoinShares 2026 Ulat: Paalam sa Spekulatibong Kuwento, Yakapin ang Taon ng Praktikal na Paggamit

Inaasahan na ang 2026 ang magiging "taon ng panalo ng utilitarianismo" (utility wins), kung saan ang mga digital asset ay hindi na susubukang palitan ang tradisyonal na sistema ng pananalapi, kundi mapapalakas at mamanahuhin pa ang kasalukuyang mga sistema.

Bumagsak ang Crypto Market dahil sa mahigpit na paninindigan ng Fed na ikinagulat ng mga trader

Sa Buod Nawalan ng 3% ang crypto market, bumaba ang market cap sa $3.1 trillion. Ang mahigpit na rate cut ng Fed ay nagpalala ng pressure at volatility sa market. Ang pagtaas ng interest rate sa Japan ay nagdulot pa ng kawalang-stabilidad sa presyo ng crypto sa buong mundo.