Ipinahayag ni Waller na "Hindi na pinagtatawanan ang DeFi"—Opisyal nang niyayakap ng US ang stablecoin at tokenization, at nagaganap na ang muling paghahati ng kapangyarihan sa tradisyonal na pananalapi

Inilunsad ng Federal Reserve ang kauna-unahang Payment Innovation Conference, kung saan tinalakay ang stablecoins, tokenization, at AI payments. Iminungkahi nila ang konsepto ng streamlined main accounts, kinilala ang legal na katayuan ng crypto industry, at pinasigla ang integrasyon ng tradisyonal na pananalapi at digital assets.

Washington D.C., Oktubre 21. Punong-puno ang conference room sa punong-tanggapan ng Federal Reserve, at ang mga taong naroon ay mga itinuturing na "troublemakers" ng sistemang pinansyal ilang taon lang ang nakalipas.

Nakaupo nang harapan sina tagapagtatag ng Chainlink, presidente ng Circle, CFO ng Coinbase, at COO ng BlackRock kasama si Federal Reserve Governor Christopher Waller, upang talakayin ang stablecoin, tokenization, at AI payments.

Ito ang unang beses na nagdaos ang Federal Reserve ng Payment Innovation Conference. Hindi ito bukas sa publiko, ngunit na-livestream ang buong event. May apat na paksa sa agenda: pagsasanib ng tradisyonal na pananalapi at digital assets, business model ng stablecoin, aplikasyon ng AI sa payments, at tokenized products. Sa likod ng bawat paksa, nakataya ang trilyong dolyar na merkado.

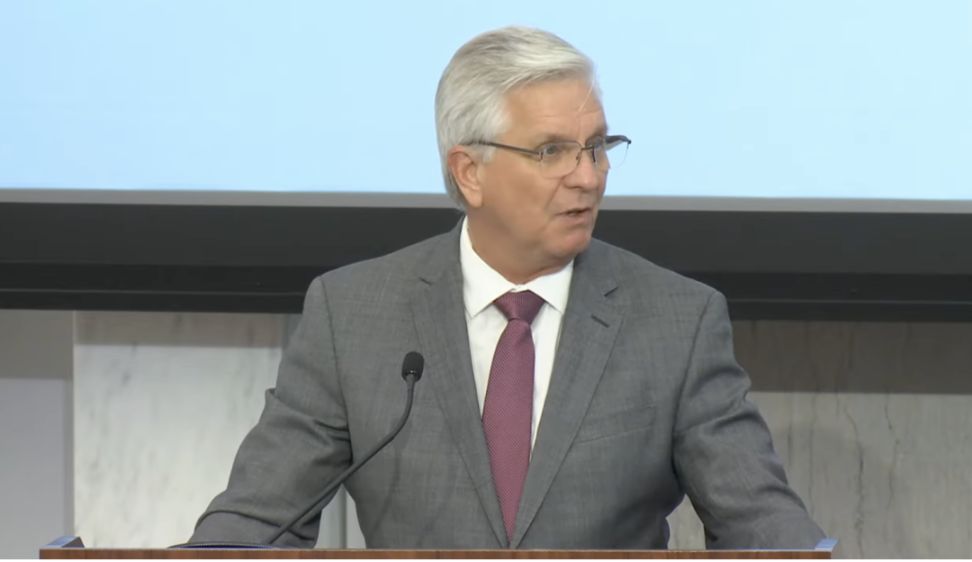

Sa kanyang pambungad, sinabi ni Waller, "Ito ang bagong panahon ng Federal Reserve sa larangan ng payments, hindi na tinitingnan ang DeFi industry bilang kahina-hinala o katawa-tawa." Nang kumalat ang pahayag na ito sa crypto circle, tumaas ng 2 puntos ang Bitcoin sa araw na iyon. Dagdag pa ni Waller, "Mabilis ang pag-usbong ng payment innovation, kailangan makasabay ang Federal Reserve."

Apat ang roundtable discussion sa Payment Innovation Conference na ito. Inilista ng Beating ang mga pangunahing paksa at nilalaman ng pulong:

Ang "Slimmed Down Master Account" ng Federal Reserve

Ang pinakamahalagang mungkahi ni Waller ay ang tinatawag na "streamlined master account."

Ang master account ng Federal Reserve ay ang pass ng mga bangko para makapasok sa payment system ng Fed. Sa account na ito, maaaring direktang gumamit ng Fedwire, FedNow, at iba pang payment rails ang mga bangko, nang hindi dumadaan sa middleman. Ngunit mataas ang requirements ng master account at matagal ang approval process; maraming crypto companies ang ilang taon nang nag-a-apply ngunit hindi pa rin nabibigyan.

Ang Custodia Bank ay isang tipikal na halimbawa. Nagsimulang mag-apply ang Wyoming-based crypto bank na ito noong 2020, ngunit inabot ng mahigit dalawang taon bago ito inaksyunan ng Federal Reserve, kaya kinasuhan nila ang Fed. Naranasan din ng Kraken ang katulad na problema.

Sabi ni Waller, maraming payment companies ang hindi kailangan ang lahat ng function ng master account. Hindi nila kailangan manghiram sa Fed, hindi kailangan ng intraday overdraft, gusto lang nilang makakonekta sa payment system. Kaya pinag-aaralan ng Federal Reserve ang isang "streamlined version" na magbibigay ng basic payment services sa mga kumpanyang ito, habang kontrolado ang risk.

Sa detalye, ang account na ito ay walang interest, maaaring may balance cap, hindi puwedeng mag-overdraft o manghiram, ngunit mas mabilis ang approval process.

Federal Reserve Governor Waller

Ang mungkahing ito ni Waller ay nangangahulugan na ang mga stablecoin issuer at crypto payment companies ay maaaring direktang makakonekta sa payment system ng Federal Reserve, hindi na kailangang umasa sa tradisyonal na bangko.

Malaki ang ibababa ng cost at tataas ang efficiency. Mas mahalaga, ito ang unang beses na opisyal na kinilala ng Federal Reserve na ang mga kumpanyang ito ay lehitimong financial institutions.

Diskusyon 1: Banggaan ng Tradisyonal na Pananalapi at Digital Ecosystem

Ang unang panel ay tumalakay sa "pagsasanib ng tradisyonal na pananalapi at digital asset ecosystem." Ang moderator ay si Rebecca Rettig, Chief Legal Officer ng Jito Labs, at kasama sa panel sina Sergey Nazarov, co-founder ng Chainlink; Jackie Reses, CEO ng Lead Bank; Michael Shaulov, CEO ng Fireblocks; at Jennifer Barker, Global Head ng Treasury Services and Depositary Receipts ng BNY Mellon.

Mula kaliwa pakanan: Rebecca Rettig ng Jito Labs, Sergey Nazarov ng Chainlink, Jackie Reses ng Lead Bank, Michael Shaulov ng Fireblocks, Jennifer Barker ng BNY Mellon

Interoperability ang pinakamalaking hadlang sa pagsasanib

Diretsahang sinabi ni Nazarov ng Chainlink na ang pinakamalaking problema ngayon ay interoperability. Walang unified compliance standards, identity verification, at accounting framework sa pagitan ng blockchain assets at tradisyonal na financial system. Dahil bumaba ang cost ng paggawa ng bagong chain, lalong lumalala ang "fragmentation," kaya mas kailangan ang unified standards.

Hinimok niya ang Federal Reserve na gawing interoperable ang payment system sa stablecoin at tokenized deposits. Aniya, ang payments ay kumakatawan sa demand side ng digital asset economy; kung makapagbibigay ng malinaw na risk management framework ang Federal Reserve, mananatiling nangunguna ang US sa global digital payment innovation.

Idinagdag pa niya, isang taon lang ang nakalipas ay hindi pa maiisip na pag-uusapan sa Federal Reserve ang "regulated DeFi," na isang positibong senyales. Pinaniniwalaan niyang sa susunod na 2-5 taon, lilitaw ang "Regulated DeFi Variant," kung saan automated na ang compliance process sa pamamagitan ng smart contracts.

Hindi pa handa ang tradisyonal na bangko, ang pangunahing bottleneck ay kaalaman at talento

Ayon kay Reses ng Lead Bank, kahit may blueprint na para sa pagsasanib ng tradisyonal na pananalapi at digital ecosystem, karamihan sa mga bangko ay hindi pa handang hawakan ito. Wala silang wallet infrastructure, wala silang sistema para sa crypto inflow/outflow, at higit sa lahat, kulang sila ng "taong may kaalaman sa blockchain products."

Inilarawan niya ang problema bilang gap sa kaalaman at kakayahan, at binigyang-diin na ang pinakamalaking hadlang ay hindi teknolohiya kundi "kaalaman at execution capability ng core banking team." Dahil kulang sila sa pag-unawa at kakayahang mag-assess ng bagong blockchain products, hindi nila alam kung paano epektibong i-regulate o i-supervise ang mga bagong business na ito.

Mas halata ang kakulangan na ito sa retail side. Binanggit ni Reses na bagama't mature na ang KYC system para sa institutions, mahirap pa rin para sa retail users na ma-access ang mga tool na ito. Ipinapakita nito na kahit gustong sumali ng mga bangko, limitado lang ang kanilang serbisyo sa ilang institutional clients, at malayo pa sa mass adoption.

Kailangan ng industriya ng pragmatic na regulasyon at risk control framework

Napag-usapan din ang AI fraud, na nagbunsod ng diskusyon sa "reversibility" ng on-chain transactions. Maaaring i-reverse ang tradisyonal na wire transfer, ngunit final ang blockchain transactions. Paano matutugunan ang regulatory requirement para sa reversible process habang pinananatili ang finality ng blockchain ay isang malaking hamon. Hinimok ni Reses ang regulators na "dahan-dahan at maingat" na magpatuloy, dahil "maganda ang innovation, hanggang sa ang pamilya mo na ang mabiktima."

Pinatindi pa ni Shaulov ng Fireblocks ang diskusyon sa mas malalim na economic at regulatory issues. Aniya, maaaring baguhin ng stablecoin ang credit market at makaapekto sa monetary policy ng Federal Reserve. Tinukoy din niya ang regulatory gray area: kapag inilagay ng bangko ang "tokenized deposits" sa public blockchain, hindi pa malinaw ang responsibilidad ng bangko, na siyang pangunahing hadlang sa mga proyekto ng bangko. Hinimok niya ang mas malalim na pag-aaral kung paano binabago ng digital assets ang balance sheet ng bangko at ang papel ng Federal Reserve dito.

Sa huli, nagbigay si Jennifer Barker ng BNY Mellon ng "wish list" ng apat na bagay na nais ng tradisyonal na bangko na unahin ng regulators: gawing 24/7 ang payment system, magtakda ng technical standards, palakasin ang fraud detection, at magtatag ng liquidity at redemption framework para sa stablecoin at tokenized deposits.

Diskusyon 2: Mga Problema at Oportunidad ng Stablecoin

Ang ikalawang panel ay nakatuon sa stablecoin. Ang moderator ay si Kyle Samani, co-founder ng Multicoin Capital, at kasama sa panel sina Charles Cascarilla, CEO ng Paxos; Heath Tarbert, chairman ng Circle; Tim Spence, CEO ng Fifth Third Bank; at Fernando Tres, CEO ng DolarApp.

Mula kaliwa pakanan: Kyle Samani ng Multicoin Capital, Charles Cascarilla ng Paxos, Tim Spence ng Fifth Third Bank, Fernando Tres ng DolarApp, Heath Tarbert ng Circle

Malakas na demand at use case para sa compliant stablecoin

Noong Hulyo ngayong taon, ipinasa ng US ang GENIUS Act, na nag-aatas sa stablecoin issuers na maghawak ng 100% high-quality reserve assets, pangunahin ay cash at short-term US Treasuries.

Pagkatapos ng batas, tumaas ang share ng compliant stablecoin mula sa wala pang 50% sa simula ng taon hanggang 72%. Pinakamalaking benepisyaryo dito ang Circle at Paxos. Umabot sa $65 bilyon ang circulation ng USDC sa Q2 ngayong taon, 28% ng global market, at higit 40% ang growth rate ngayong taon.

Sa use case, nagbigay ng pinaka-pragmatic na pananaw si Spence mula sa banking sector. Aniya, ang pinakamalakas at pinaka-direktang use case ng stablecoin ay "cross-border payments," dahil tunay nitong tinutugunan ang pain points ng traditional settlement delay at FX risk. Sa kabilang banda, ang programmability na kailangan ng AI commerce ay mas pangmatagalang hinaharap pa.

Dagdag ni Tres ng DolarApp mula sa Latin American perspective, para sa mga bansang hindi stable ang local currency, ang stablecoin ay hindi speculative tool kundi mahalagang paraan ng pag-preserve ng value. Paalala niya sa mga US-centric na decision makers na mas malawak ang application scenario ng stablecoin kaysa sa inaakala nila.

Bottleneck sa user experience na parang "dial-up internet"

Itinuro ni Cascarilla ang pinakamalaking growing pain ng industriya: user experience.

Ikinumpara niya ang kasalukuyang DeFi at crypto sa "dial-up internet" noong unang panahon, at diretsahang sinabing hindi pa sapat ang abstraction ng DeFi at crypto.

Naniniwala siyang kapag na-abstract na nang maayos ang blockchain technology at naging "invisible," saka lang mangyayari ang mass adoption. "Walang nakakaalam kung paano gumagana ang cellphone... pero lahat marunong gumamit nito. Dapat ganun din ang crypto, blockchain, at stablecoin."

Pinuri ni Cascarilla ang mga kumpanyang tulad ng PayPal, na ang integration ng stablecoin sa tradisyonal na pananalapi ay senyales ng pagbabago sa usability.

Banta sa banking credit system

Nakilahok din sa diskusyon sina Tarbert ng Circle at Spence ng Fifth Third Bank, na kumakatawan sa pananaw ng tradisyonal na bangko—isang mahalagang senyales na rin.

Sinubukan munang i-rebrand ni Spence ang identity ng mga bangko, iminungkahing gamitin ang "ScaledFi" (scaled finance) kapalit ng "TradFi" (traditional finance), at sinabing ang "old" identity ng mga bangko ay "pinaka-hindi interesting na bagay."

Dagdag pa niya, hindi mauubos ng stablecoin ang "capital" ng bangko, pero mauubos nito ang "deposits." Ang tunay na banta ay kung papayagan ang stablecoin na magbayad ng interest (kahit disguised bilang "reward" gaya ng USDC subsidy ng Coinbase), magiging malaking banta ito sa pagbuo ng bank credit.

Ang core function ng bangko ay tumanggap ng deposito at magpautang (credit creation). Kung mawawala ang maraming deposito dahil sa flexibility at potential interest ng stablecoin, bababa ang lending capacity ng bangko, na magdudulot ng panganib sa buong credit system ng ekonomiya. Katulad ito ng epekto ng early money market mutual funds (MMMFs) sa banking system.

Diskusyon 3: AI—Imahinasyon at Realidad

Ang ikatlong panel ay tungkol sa AI. Ang moderator ay si Matt Marcus, CEO ng Modern Treasury, at kasama sa panel sina Cathie Wood ng ARK Invest, Alesia Haas ng Coinbase, Emily Sands ng Stripe (AI head), at Richard Widmann ng Google Cloud (Web3 strategy head).

AI ang nagbubukas ng "Agent Commerce" era

Inaasahan ni Cathie Wood na ang AI-driven "agent payment system," kung saan ang AI ay mula "alam" patungong "gumagawa," ay magpapahintulot sa AI na gumawa ng financial decisions para sa user (tulad ng pagbabayad ng bills, pamimili, pamumuhunan). Magdudulot ito ng malaking productivity boost. Aniya, "Naniniwala kami na sa breakthroughs at productivity release na ito, maaaring umabot sa 7% o higit pa ang real GDP growth sa susunod na limang taon."

ARK Invest CEO Cathie Wood

Dagdag pa ni Wood, ang AI at blockchain ang dalawang pinakamahalagang platform na nagtutulak ng productivity wave na ito. Binanggit din niya na ang maagang hostility ng US regulators sa blockchain ay naging blessing in disguise, dahil napilitan ang policymakers na mag-isip muli at nagbigay babala para sa US na muling makuha ang leadership sa "next generation internet."

Sa praktikal na aspeto, binigyang-diin ni Emily Sands ng Stripe na bagama't may mga use case na ng AI agent commerce (tulad ng one-click checkout gamit ang ChatGPT), ang fraud risk mitigation ay "isa sa pinakamapanganib na hamon." Kailangang malinaw ng mga merchant kung paano makikipag-interact ang kanilang system sa AI agents para maiwasan ang bagong uri ng fraud.

Sa aspeto ng financial efficiency, napakalaki rin ng epekto ng AI. Ayon kay Haas ng Coinbase, inaasahan nilang sa katapusan ng taon, kalahati ng code nila ay AI-generated, halos doble ang R&D manpower. Sa reconciliation ng crypto transactions, isang tao lang ang kailangan ng kalahating araw, samantalang ang fiat transactions ay nangangailangan ng 15 tao sa loob ng tatlong araw—patunay na malaki ang nabawas sa operating cost dahil sa AI at crypto tech.

Stablecoin bilang bagong financial infrastructure na kailangan ng AI agents

Pangalawang consensus ng diskusyon: kailangan ng AI agents ng bagong, native financial tool, at ang stablecoin ang natural na solusyon.

Pinaliwanag ni Richard Widmann ng Google Cloud na hindi makakapagbukas ng tradisyonal na bank account ang AI agents gaya ng tao, pero maaari silang magkaroon ng crypto wallet. Ang stablecoin ay perpektong solusyon dito—programmable at bagay sa AI-driven automated microtransactions (halimbawa, two-cent payments) at machine-to-machine (M2M) settlement.

Dagdag pa ni Haas ng Coinbase, ang programmability ng stablecoin at ang lumilinaw na regulatory environment ay ginagawa itong ideal para sa AI-driven transactions. Ang bilis ng monetization ng AI companies (ARR growth 3-4x ng SaaS companies) ay nangangailangan ng payment infrastructure na konektado sa stablecoin.

Kasabay nito, nagbibigay ang stablecoin at blockchain technology ng bagong anti-fraud tools, tulad ng paggamit ng on-chain transaction visibility para sanayin ang AI fraud models, address whitelist/blacklist mechanism, at transaction finality (walang chargeback risk para sa merchants).

Diskusyon 4: On-Chain Everything

Ang ikaapat na panel ay tungkol sa tokenized products. Moderator si Colleen Sullivan, venture head ng Brevan Howard Digital, at kasama sa panel sina Jenny Johnson ng Franklin Templeton, Don Wilson ng DRW, Rob Goldstein ng BlackRock, at Carla Kennedy ng JPMorgan Kinexys.

Mula kaliwa pakanan: Colleen Sullivan ng BHD, Jenny Johnson ng Franklin Templeton, Rob Goldstein ng BlackRock, Carla Kennedy ng JPMorgan Kinexys

On-chain na tradisyonal na financial assets ay usapin ng panahon na lang

Nagkaisa ang mga panelist na ang asset tokenization ay irreversible trend. Pinakatapat si Goldstein ng BlackRock: "Hindi ito tanong kung mangyayari, kundi kailan." Aniya, may $4.5 trilyon nang hawak ang digital wallets, at habang puwedeng direktang mag-invest sa tokenized stocks, bonds, at funds sa blockchain, patuloy na tataas ang bilang na ito.

Mas tiyak ang prediction ni Wilson ng DRW: sa loob ng limang taon, lahat ng madalas i-trade na financial instruments ay magiging on-chain. Inihalintulad naman ni Johnson ng Franklin Templeton ito sa mga makasaysayang teknolohikal na pagbabago: "Laging mas mabagal ang adoption ng technology kaysa inaasahan, tapos bigla na lang sumasabog."

Hindi na pangarap ang tokenization, kundi kasalukuyang realidad. Ngayon, nagkakaroon ng two-way integration ang tradisyonal na pananalapi at digital assets: ang tradisyonal na assets (stocks, treasuries) ay tina-tokenize at ginagamit sa DeFi, habang ang digital assets (stablecoin, tokenized money market funds) ay pumapasok sa tradisyonal na merkado.

Matagal nang naghahanda ang mga institusyon. Ibinunyag ni Johnson na naglunsad na ang Franklin Templeton ng native on-chain money market fund (MMF) na kayang mag-calculate ng intraday yield per second. Ipinakilala ni Kennedy ang progress ng JPMorgan Kinexys, kabilang ang paggamit ng tokenized US Treasuries para sa minute-level overnight repo transactions at proof-of-concept ng JPMD deposit token. Kinumpirma rin ni Wilson ng DRW na kasali sila sa on-chain US Treasuries repo trading.

Hindi dapat kopyahin ang "bad practices" ng crypto-native

Kahit malaki ang potensyal, napakaingat ng mga tradisyonal na financial giants sa risk. Binigyang-diin nila na hindi dapat interchangeable ang tokenized assets, stablecoin, at deposit tokens; dapat suriin ng market ang collateral "haircut" batay sa credit quality, liquidity, at transparency.

Binalaan ni Goldstein ng BlackRock na maraming tinatawag na "token" ay talagang complex "structured products," at delikado kung hindi lubos na nauunawaan ang structure ng mga ito.

Diretsahan namang tinukoy ni Wilson ng DRW ang mga seryosong problema na lumitaw sa recent crypto market flash crash (Oktubre 11): unreliable oracles, at trading platforms na nagli-liquidate internally at nagsasara ng user deposits para sa sariling kita.

Matigas niyang sinabi na hindi dapat kopyahin ng tradisyonal na pananalapi ang mga "bad practices" na ito bago pumasok sa DeFi; kailangang magtatag muna ng mahigpit na infrastructure supervision at market quality standards. Bukod dito, dahil sa compliance (AML/KYC), dapat gumamit ng permissioned DLT ang regulated banks.

Sino ang nangunguna sa digital finance race?

Malinaw ang mensahe ng conference na ito: hindi na tinitingnan ng Federal Reserve ang crypto industry bilang banta, kundi bilang partner.

Sa nakaraang isa o dalawang taon, tumindi ang global digital currency competition. Mabilis ang progreso ng digital yuan sa cross-border payments, umabot sa $870 bilyon ang transaction volume noong 2024. Epektibo na ang MiCA regulation ng EU, at pinapahusay din ng Singapore at Hong Kong ang crypto regulatory framework. Ramdam ng US ang pressure.

Ngunit iba ang polisiya ng US: hindi ito nagtutulak ng government-led CBDC, kundi niyayakap ang innovation ng private sector. Ang Anti-CBDC Surveillance State Act na ipinasa ngayong taon ay tahasang nagbabawal sa Federal Reserve na mag-issue ng digital dollar. Ang lohika ng US: hayaan ang Circle at Coinbase na gumawa ng stablecoin, hayaan ang BlackRock at JPMorgan na mag-tokenize, at gobyerno lang ang magtatakda ng rules at regulation.

Pinakamalaking benepisyaryo nito ang compliant stablecoin issuers; tumaas nang malaki ang valuation ng Circle at Paxos nitong mga nakaraang buwan. Pati tradisyonal na financial institutions ay bumibilis ang galaw—umabot na sa $300 bilyon ang total transaction volume ng JPM Coin ng JPMorgan. Nagtetest din ang Citi at Wells Fargo ng digital asset custody platform.

Ayon sa datos, 46% ng US banks ay nag-aalok na ngayon ng crypto-related services sa kanilang customers, mula sa 18% lang tatlong taon ang nakalipas. Halata rin ang market reaction. Mula nang maglabas ng regulatory easing signal ang Federal Reserve noong Abril, tumaas mula $200 bilyon sa simula ng taon hanggang $307 bilyon ang stablecoin market size.

May malalim na political at economic considerations sa likod ng strategy na ito. Ang CBDC ay nangangahulugan ng direct government surveillance sa bawat transaction, na mahirap tanggapin sa political culture ng US. Sa kabilang banda, ang private sector-led stablecoin ay nakakapagpanatili ng global status ng dollar nang hindi lumalampas ang government power.

Ngunit may risk din ang strategy na ito. Maaaring magkaroon ng bagong monopoly ang private stablecoin issuers, at ang kanilang pagkalugi ay maaaring magdulot ng systemic risk. Ang balanse sa pagitan ng innovation at risk prevention ang hamon sa US regulators.

Sa closing remarks, sinabi ni Waller na hindi kailangang maintindihan ng consumers ang mga teknolohiyang ito, ngunit responsibilidad ng lahat na tiyaking ligtas at epektibo ang mga ito. Parang pormal na pahayag, pero malinaw ang mensahe: desidido na ang Federal Reserve na isama ang crypto industry sa mainstream financial system.

Walang inilabas na policy document o desisyon ang conference na ito. Ngunit mas malakas ang signal na dala nito kaysa sa anumang opisyal na dokumento. Nagsimula na ang panahon ng pag-uusap, tapos na ang panahon ng banggaan.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Mars Maagang Balita | Patuloy ang "shutdown" ng gobyerno ng US, ang taunang trading volume ng stablecoin ay umabot sa $46 trillion, 20 beses ng PayPal

Nagpapatuloy ang government shutdown sa US, habang bumabalik ang presyo ng Bitcoin; Inakusahan ang founder ng Meteora ng manipulasyon ng token; Nakatakdang mag-raise ng $1.1 billions ang Hyperliquid Strategies; Kumita ng $80 millions ang Tesla mula sa Bitcoin holdings nito; Pinag-uusapan ng mga lider ng crypto industry ang mga panukalang regulasyon.

Tatlong pangunahing exchange sa rehiyon ng Asia-Pacific ang tumutol sa "crypto treasury companies"

Ilang bansa sa rehiyon ng Asia-Pacific tulad ng Hong Kong, India, Mumbai, at Australia ay tumututol sa pag-iimbak ng mga kumpanya ng cryptocurrency.

Malaking Pagbubukas ng 2025 Ika-labing-isang Blockchain Global Summit: Web3, Walang Hangganan

Sa bagong simula ng kasaysayan, ang buong industriya ay magkakasamang humahakbang tungo sa isang mas bukas, konektado, at episyenteng hinaharap.

Mababang hadlang, 24/7: Bitget nagdadala ng "iPhone moment" sa US stock investment

Hindi mo na kailangang magkaroon ng cross-border identity para makapag-invest sa buong mundo, kailangan mo lang ng isang Bitget account.