Monadの18ページにわたるセールス資料を徹底分析:0.16%のマーケットメイキング資金は、25億FDVをどのように下支えするのか?

この文書では、法的価格、トークンのリリーススケジュール、マーケットメイキングの手配やリスクに関する注意喚起など、無視できない数多くの詳細事項も体系的に開示されています。

原文著者:KarenZ,Foresight News

Monad(MON)トークンがCoinbaseでのパブリックセール開始を目前に控え、公開された18ページの開示資料が市場の注目を集めています。

この資料はMonad Foundationの子会社であるMF Services (BVI), Ltd.によって提供されており、Monadの全体像を網羅的に明らかにしています。プロジェクトの構造から資金調達状況、トークン配分、販売ルール、マーケットメイカー情報の透明性やセキュリティリスクの提示まで、投資家が十分な情報に基づいて意思決定を行うために必要な重要情報が提供されており、プロジェクト側の透明な運営姿勢も示されています。

メディアで広く引用されている「25億ドルのFDV」「単価0.025ドル」「7.5%のパブリックセール割合」といった主要データ以外にも、この資料では法的価格、トークンのリリーススケジュール、マーケットメイク体制やリスク警告など、見逃せない多くの詳細が体系的に開示されています。

特に注目すべきは、資料の多くの部分で、トークン販売、Monad Foundation、MONトークン、Monadプロジェクトおよびその基盤技術に関連する多角的なリスクが体系的に列挙されている点です。MONADトークン投資を検討しているユーザーは、この資料をじっくり読み込み、理性的な投資判断を下すことが推奨されます。

法的構造

Monad Foundationは、その子会社MF Services (BVI) Ltd.を通じてCoinbaseでパブリックセールを実施します。MF Services (BVI) Ltd.は英領バージン諸島に登録されたMonad Foundationの全額出資子会社であり、今回のトークン販売の売り手となります。Monad FoundationはMF Services (BVI)の唯一の取締役です。

コア開発主体と2.62億ドルの資金調達詳細

- ・Monadのコア貢献者はMonad FoundationとCategory Labs, Inc.(旧Monad Labs, Inc.)です。

- ・Monad Foundationはケイマン諸島の財団法人で、コミュニティ参加、事業拡大、開発者・ユーザー教育、マーケティングサービスなどを通じてMonadネットワークの開発、分散化、セキュリティ確保、普及を支援しています。Category Labsはニューヨークに本社を置き、Monadクライアントのコア開発サービスを提供しています。

- ・Monadの3人の共同創業者はJames Hunsaker(Category LabsのCEO)、Keone Hon、Eunice Giartaです。後者2名はMonad Foundationの共同GMです。

- ・Monad Foundationは取締役会によって監督されており、3人の取締役はPetrus Basson、Keone Hon、Marc Pianoです。

・資金調達タイムライン:

1. プレシード:2022年6~12月に1,960万ドルを調達;

2. シードラウンド:2024年1~3月に2,260万ドルを調達;

3. Aラウンド:2024年3~8月に2.205億ドルを調達;

・2024年、Monad FoundationはCategory Labsから9,000万ドルの寄付を受け、2024~2026年の運営費用をカバーします。この寄付はMonad Labsの各ラウンド資金調達で得た2.62億ドルの一部です。

販売条件の主要情報

・トークン販売期間:2025年11月17日22:00~11月23日10:00。

・トークン販売割合:最大75億MON(初期総供給量の7.5%)。販売価格:1MONあたり0.025ドル。全て販売された場合、1.875億ドルを調達。

・最小申込額100ドル、最大10万ドル(Coinbase One会員はプラットフォーム規約によりより高い上限が可能)。

・FDV:25億ドル

・「ボトムアップ」超過申込配分:広範な配分を確保し大口投資家の独占を防ぐため、「ボトムアップフィル」メカニズムを開示。超過申込が発生した場合、下位から順に配分し、できるだけ多くの参加者に配分しつつ、大口購入者の集中度を制限します。

・例:1,000トークンの販売で、3人のユーザー(小口/中口/大口)がそれぞれ100/500/1,000枚を申込んだ場合、1回目の配分で全員に100枚ずつ(残り700枚、小口は全て満たされる)。2回目の配分で残り700枚を中口・大口で均等に分け、各350枚。最終配分:小口100枚、中口450枚、大口450枚。

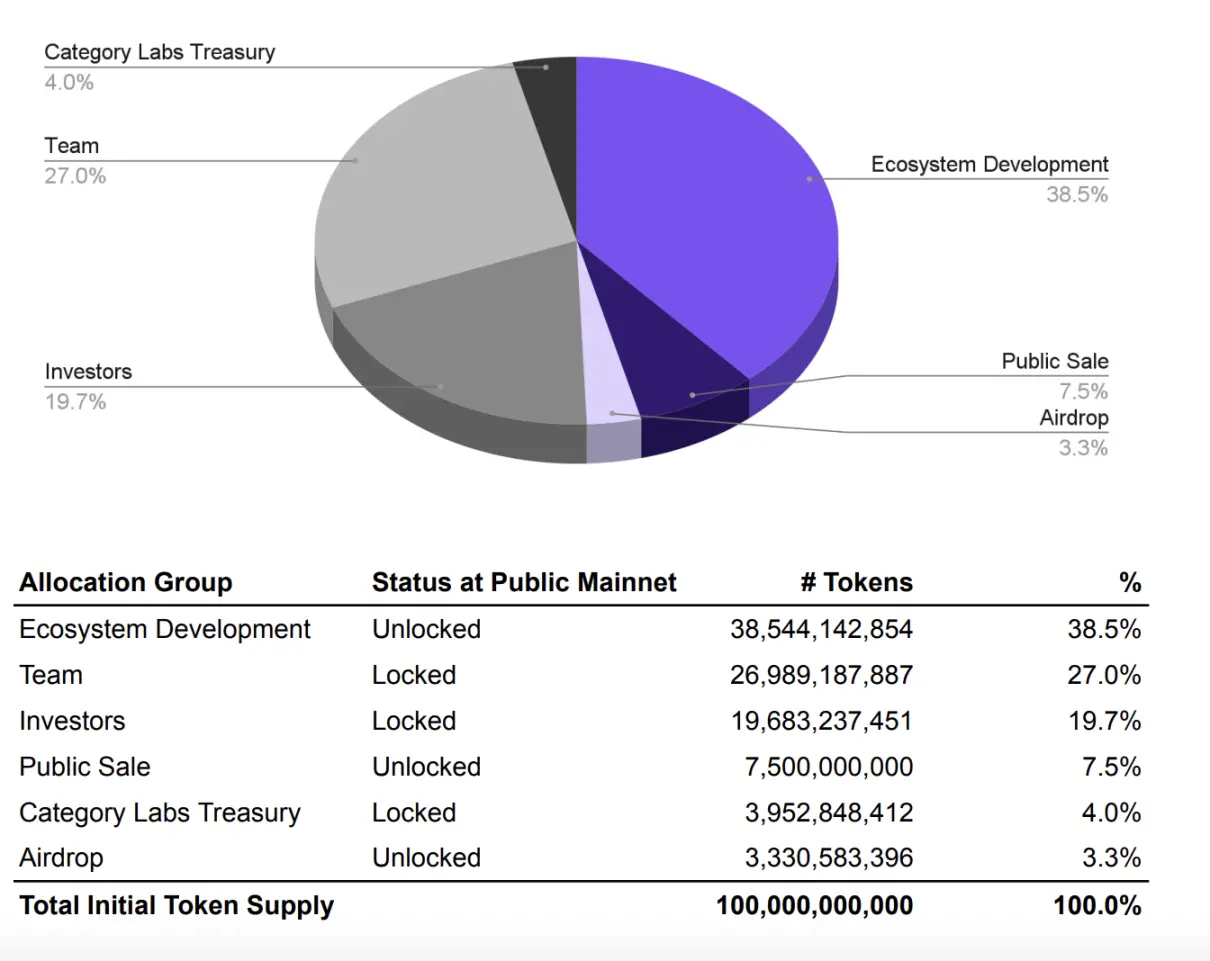

トークン配分とリリース状況

MONトークンのトークノミクスは以下の図の通りです:

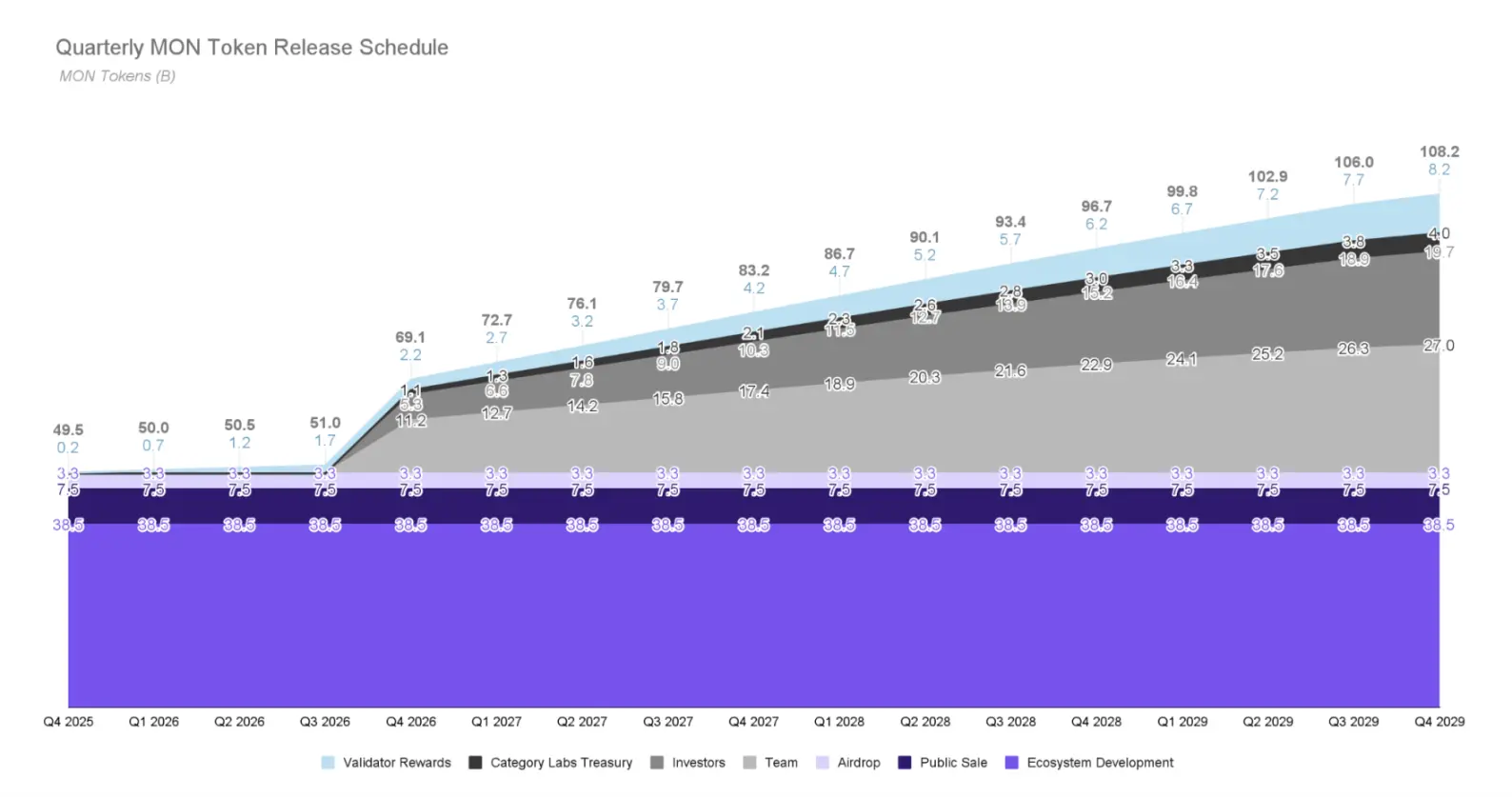

下図は予想されるトークンリリース状況を示しています:

全体として、Monadメインネット公開初日には約494億MONトークン(49.4%)がアンロック状態となります。そのうち、メインネット公開時に約108億MON(初期総供給量の10.8%)がパブリックセールとエアドロップで流通し、約385億MON(38.5%)がエコシステム開発に配分されます。これらのトークンはアンロック状態ですが、Monad Foundationが管理し、今後数年で戦略的な助成金やインセンティブとして提供され、ファウンデーションのバリデータ委任計画に従って委任されます。

一方、全ての投資家、チームメンバー、Category Labsのトレジャリーのトークンは、メインネット公開初日に全てロックされ、明確なアンロック・リリーススケジュールに従います。これらのトークンは最低1年間ロックされます。初期供給中の全ロックトークンは、メインネット公開4周年(2029年第4四半期)までに完全にアンロックされる予定です。ロックされたトークンはステーキング不可です。

注目すべきは、資料によれば、今後ネットワーク開始後もMonad Foundationがエアドロップを継続し、Monadネットワークやエコシステム内のアプリケーション・プロトコルの利用を促進する可能性があるとされています。

将来の供給:年2%のインフレ+手数料によるデフレ

・インフレ:各ブロックで新たに25MONがバリデータ/ステーカーへの報酬として発行され、年間インフレは約20億枚(初期総供給量の2%)となり、ネットワーク参加者のインセンティブとセキュリティ確保を目的としています。

・デフレ:ベーストランザクション手数料(Base Fee)は全てバーンされます。この仕組みにより流通供給量が減少し、インフレ圧力の一部が相殺されます。

Monadのマーケットメイクと流動性体制

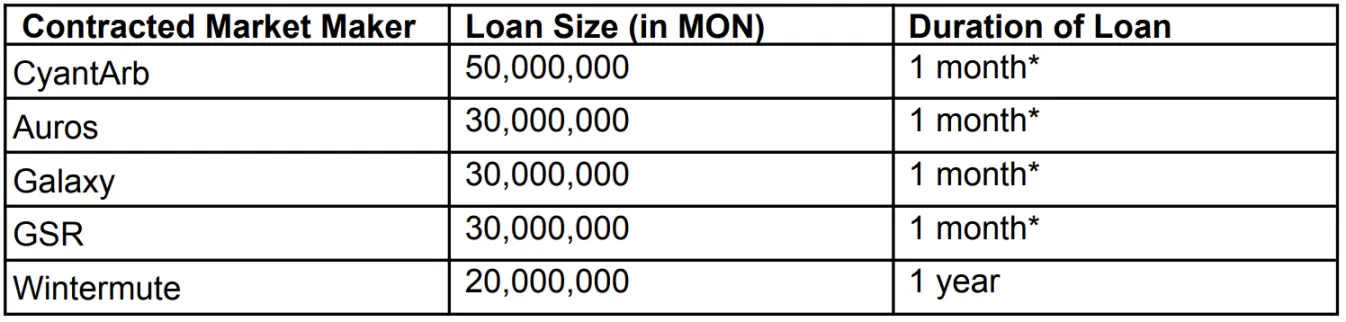

トークン上場後の良好な流動性確保と透明性実現のため、MF Services (BVI) Ltd.はマーケットメイカーとの協力・流動性支援策を詳細に開示しています。

MF Services (BVI) Ltd.はCyantArb、Auros、Galaxy、GSR、Wintermuteの5社とローン契約を締結し、合計1.6億MONトークンを貸し出しています。うち、CyantArb、Auros、Galaxy、GSRの4社は1ヶ月(毎月更新可能)、Wintermuteは1年のローン期間です。また、第三者機関Coinwatchを導入し、貸出トークンの使用状況を監視、資金が市場流動性向上に使われることを保証し、不正利用を防止します。

さらに、MF Services (BVI)は初期MONトークン供給量の最大0.2%をDEXプールの初期流動性として提供する可能性もあります。

Monadのマーケットメイク体制をどう見るか?

公開性と透明性

Web3領域では、マーケットメイク体制の透明性と合理性が常に市場の関心事であり、従来プロジェクトはマーケットメイカー情報の非公開で投資家の信頼危機を招くことが多々ありました。MonadはCoinbaseでマーケットメイクの詳細を開示し、透明性をコアに業界慣習を打ち破っています。

さらに、Coinwatchによる監視でローン提供トークンが実際にマーケットメイクに使われることを最大限保証し、プロジェクトの規範運営への重視を示しています。

構造設計の慎重さ

4社のマーケットメイカーは1ヶ月契約・毎月更新制、Wintermuteのみ1年契約。この構造はMonadの慎重な姿勢を示しています:

- ・柔軟性:短期契約により市場状況に応じてマーケットメイク体制を柔軟に調整でき、パフォーマンスが悪い場合は翌月更新しない選択が可能。

- ・リスクヘッジ:Wintermuteの1年契約が市場流動性に安定した長期基盤を提供。

この組み合わせにより、初期流動性を確保しつつ、特定マーケットメイカーへの過度な依存や長期コミットメントを避けています。

マーケットメイクローン規模の抑制

総供給量1,000億枚に対し、マーケットメイクローンは1.6億枚でわずか0.16%。この小規模の理由は:

- ・過度な市場介入の回避

- ・トークン希薄化の抑制

- ・市場原理重視:過度なマーケットメイクではなく、実需による価格安定を志向。

また、ファウンデーションは最大0.2%(2億枚)を初期DEX流動性に充てる可能性があり、この慎重さを裏付けています。

潜在的リスクポイント

しかし、Monadの18ページ資料からは、プロジェクト側が「初期価格発見」と「長期分散化」の間で非常に保守的、あるいはやや慎重なバランスを取っていることが読み取れます。

現在の0.0517ドルのプレマーケット価格では、これらマーケットメイク用貸出資金はわずか827万ドル相当です。他の多くのプロジェクトが2~3%の「マーケットメイク枠」を設けているのに比べ、これは大きな売り圧に対して流動性を支えるには十分でない可能性があります。

また、ファウンデーションは最大0.2%(2億枚)を初期DEX流動性に充てる可能性があると明記しており、「必須」ではなく「可能性」とされています。この規模では上場直後の瞬間的な流動性は確保できても、継続的な深さは担保できません。公式もDEXやCEXの流動性リスクを明示しており、事前に免責を示しています。

投資家にとって、これはMONトークンが上場後、十分な自然な取引深度や有機的な買い支えがなければ、価格が大きく変動する可能性があることを意味します。したがって、投資参加時にはプロジェクトのファンダメンタルズや長期ビジョンだけでなく、初期市場の流動性状況や価格発見メカニズムにも警戒を払うことが賢明です。

原文リンク

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

StripeとSUI Coinが次世代ステーブルコインを発表

SUIはStripeと提携し、USDsuiステーブルコインをローンチしました。Bessentによると、ステーブルコイン市場は2030年までに3兆ドルに達する可能性があります。USDsuiはSuiネットワークの流動性を高め、機関投資家との連携を促進します。

Threshold Networkは、直接かつガスレスでtBTCをミントできることで、Bitcoinのオンチェーンアクセスを簡素化

中国のBitcoin詐欺師に11年以上の懲役判決、英国は過去最高額となる48億ポンド相当のBTCを押収

IMFが「通貨リスク」警告、各国が米ドルローンを人民元に切り替え:報道