暗号資産分野における資本形成

暗号資産の資金調達は、多くの仮定が疑問視される段階に入っています。

暗号資産の資金調達は、多くの仮定が問い直される段階に入っています。

執筆:Saurabh Deshpande

翻訳:Block unicorn

はじめに

本日のテーマは、暗号資産の資本形成方法の進化についてです。Coinbaseが4億ドルでEchoを買収し、Flying Tulipによるパーペチュアル・プットオプションの実験が示すように、資金調達メカニズムは根本的に再構築されつつあります。これらのモデルはそれぞれ異なりますが、新規プロジェクトが資本を調達・展開する際の公平性、流動性、信頼性の追求という共通の主軸があります。

私たちのパートナーであるDecentralised.coのリサーチライターSaurabhが、市場分析と設計レビューを通じてこれらの実験を解剖し、暗号資産とリスク、リターン、コミュニティの信頼との関係が成熟しつつあることを明らかにしています。

それでは、本題に入りましょう。

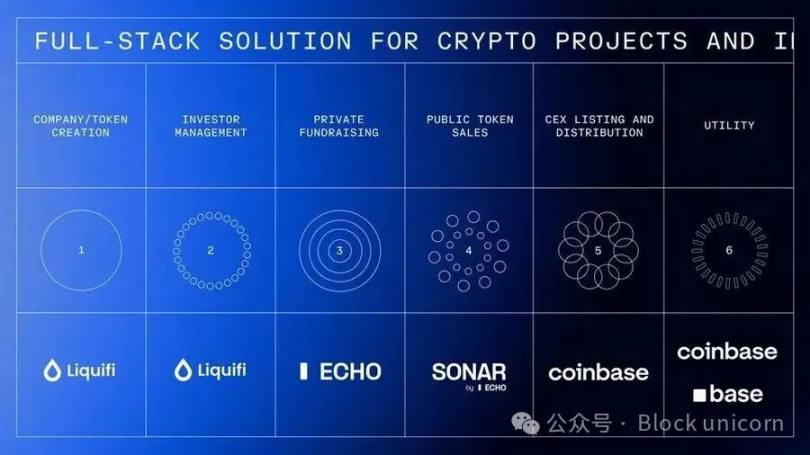

Coinbaseのフルスタック資金調達帝国の構築

Coinbaseは最近、Cobieが設立したコミュニティ資金調達プラットフォームEchoを約4億ドルで買収しました。同じ取引で、CoinbaseはNFTを2,500万ドルで購入し、ポッドキャスト番組の再始動に使用しました。このNFTが有効化されると、ホストのCobieとLedger Statusは新たに8回の番組を制作する必要があります。Echoはこれまでに300回以上の資金調達ラウンドを通じて2億ドル以上の資金を集めています。

これはCoinbaseが最近Liquifiを買収したことに続き、暗号プロジェクトのトークンおよび投資のフルスタック展開を完成させたものです。

プロジェクト側はLiquiFiを使ってトークンを作成し、株式構造表を管理できます。EchoのプライベートセールやSonarのパブリックセールで資金を調達し、その後トークンをCoinbase取引所に上場してセカンダリ取引を行うことができます。各段階で収益が発生します。LiquiFiはトークン管理サービス料を徴収し、Echoは利益分配契約を通じて価値を獲得。Coinbaseは上場トークンの取引手数料で収益を得ます。この統合されたテクノロジースタックにより、Coinbaseは単なる取引段階だけでなく、プロジェクトのライフサイクル全体で収益化が可能となります。

これはEchoにとっても有利な取引です。なぜなら、取引所との上流統合がなければ、持続可能な収益を生み出すのは困難だからです。現状、そのビジネスモデルはパフォーマンスフィーに依存しており、パフォーマンスフィーはベンチャーキャピタルのように現金化まで数年かかる場合があります。

Coinbaseはなぜ、資金の半分しか調達できていない製品にこれほど高額を支払ったのでしょうか?2億ドルはEchoの収益ではなく、あくまで仲介した資金調達総額であることに注意してください。Coinbaseがこの費用を支払ったのは、Cobieとのパートナーシップを築くためです。Cobieは暗号資産分野で長年にわたり尊敬されてきた人物の一人と見なされています。さらに、CoinbaseはEchoのネットワーク効果、技術インフラ、規制上の地位、新興の暗号資本形成アーキテクチャにおける役割も評価しています。

MegaETHやPlasmaなどの著名プロジェクトはすでにEchoを通じて資金を調達しており、MegaETHはEchoのパブリックセールプラットフォームSonarを通じて追加資金を調達しています。

この買収により、Coinbaseは中央集権型取引所に懐疑的な創業者からの信頼、コミュニティ主導の投資ネットワークへのアクセス、純粋な暗号資産からトークン化された伝統資産へのインフラ拡張を手に入れました。

各プロジェクトには3~4人のステークホルダーが存在します:チーム、ユーザー、プライベート投資家、パブリック投資家。インセンティブとトークン配分のバランスを取るのは常に課題でした。2015~2017年の暗号資産分野のローンチ時には、より多くの人が“民主的”に早期プロジェクトに参加できる誠実なモデルだと考えられていました。しかし、MetaMaskで接続する前にトークンが完売し、プライベートセールはホワイトリスト化され、多くの個人投資家が排除されることもありました。

もちろん、規制上の理由からこのモデルも進化せざるを得ませんが、それはまた別の話です。本稿の焦点はCoinbaseの垂直統合だけでなく、その資金調達メカニズムの進化にあります。

Flying Tulipのパーペチュアル・プットオプション

Andre CronjeのFlying Tulipは、現物取引、デリバティブ、レンディング、マネーマーケット、ネイティブステーブルコイン(ftUSD)、オンチェーン保険を単一のクロスマージンシステムに統合したフルスタック型オンチェーン取引所の構築を目指しています。その目標は、プロダクトレベルでCoinbaseやBinanceと競争しつつ、Ethena、Hyperliquid、Aave、Uniswapなどの取引所とも戦うことです。

このプロジェクトの資金調達メカニズムは非常に興味深く、パーペチュアル・プットオプションが組み込まれています。投資家は資産を投入することで、0.10ドル相当のFTトークン(1ドル投資ごとに10FT)を受け取り、トークンはロックされます。投資家はいつでもFTトークンをバーンして、投入した資産の元本(最大100%)を償還できます。例えば、投資家が10ETHを投資した場合、FTの市場価格に関係なく、いつでも10ETHを償還できます。

このプットオプションは期限がないため、“パーペチュアルオプション”と呼ばれます。償還資金は、募集資金で構成され、監査済みスマートコントラクトによって管理される分離型オンチェーン準備金からプログラム的に決済されます。キューとレート制限メカニズムが備わっており、悪用を防ぎつつ支払い能力を確保します。準備金が一時的に不足した場合、償還リクエストは透明なキューに入り、資金が補充され次第処理されます。

このメカニズムは、投資家に3つのインセンティブが一致した選択肢を提供します。

第一に、投資家はロックされたトークンを保有し、償還権を保持することで、プロトコルが成功した際のリターンを得つつ、下方リスクを保護できます。

第二に、トークンをバーンして元本を償還することも可能で、その場合トークンは永久に消滅します。

または、トークンをCEX/DEXに移転して資金を引き出すこともできますが、引き出し後は償還権が即時に失効し、Flying Tulipが元本を運営やトークン買戻しに利用します。これにより強いデフレ圧力が生じます:トークンを売却すると下方保護が消滅します。セカンダリ市場の購入者には償還権はありません。この保護は一次市場の販売参加者のみに適用され、異なるリスク特性を持つ二層トークンが形成されます。

この資金運用戦略は、一見矛盾した問題を解決します。すべての調達資金がパーペチュアル・プットオプションで制限されているため、チームは実際にはこれらの資金を使用できず、実質的な調達資金はゼロとなります。

代わりに、調達された10億ドルは低リスクのオンチェーン利回り戦略に投入され、目標年利回りは約4%です。この資金はいつでも利用可能です。この戦略により、年間約4,000万ドルの収益が生まれ、運営費(開発、チーム、インフラ)、FTトークンの買戻し(買い圧力の増加)、エコシステムインセンティブに充てられます。

時間の経過とともに、取引、レンディング、清算、保険などのプロトコル手数料から追加の買戻しフローが増加します。投資家にとっての経済的なトレードオフは、自分で投資した場合に得られる4%の利回りを放棄し、上昇余地と元本保証のあるFTトークンを得ることです。本質的に、FTの取引価格が0.10ドルの購入価格を下回った場合のみ、投資家はプットオプションを行使します。

収益は収入源の一部です。レンディング以外にも、このプロダクトスイートにはAMM、パーペチュアル契約、保険、デルタニュートラルで継続的に収益を生むステーブルコインが含まれます。10億ドルの資金を様々な低リスクDeFi戦略に投入して得られる4,000万ドルの収益以外にも、他のプロダクトからも収益が生まれる可能性があります。Hyperliquidのようなトップクラスのパーペチュアル取引プラットフォームは、1か月で1億ドルの手数料を稼いでおり、これはDeFiレンディング(利回り5~6%、資本規模10億ドル)の潜在収益のほぼ2倍です。

トークン配分モデルは、従来の暗号資産資金調達方法とは全く異なります。従来型やVC支援プロジェクトでは、通常10~30%のトークンがチームに、5~10%がアドバイザーに、40~60%が投資家に、20~30%が財団/エコシステムに配分され、これらは通常ベスティング期間が設定されますが保証されています。Flying Tulipはプロジェクト開始時に100%のトークンを投資家(プライベート・パブリック両方)に配分し、チームや財団は最初は一切トークンを持ちません。チームは公開市場での買戻しのみでトークンを取得でき、買戻し資金はプロトコル収益分配から生まれ、公開かつ透明なスケジュールに従います。プロジェクトが失敗した場合、チームは何も得られません。トークン供給量は最初100%が投資家に配分され、償還が進むにつれて徐々に財団に移転し、償還されたトークンは永久にバーンされます。トークン供給量は常に実際の調達資金量に基づいて上限が設定されます。例えば5億ドル調達ならFTトークンは50億枚、10億ドル調達なら最大100億枚発行されます。

この新しいメカニズムは、CronjeがYearn FinanceやSonicプロジェクトで実際に経験した問題を解決することを目指しています。彼がプロジェクト紹介で述べている通り:「YearnとSonicという2つの大型トークンプロジェクトの創設者として、私はトークンがもたらすプレッシャーを痛感しています。トークン自体が一つのプロダクトです。価格が投資家の初期投入額を下回ると、プロトコルの利益を犠牲にしてでもトークン自体に有利な短期的意思決定がなされることがあります。価格に下限があり、“最悪の場合”でも投資家が投資を回収できる仕組みを提供することで、このプレッシャーと運営コストを大幅に軽減できます。」

パーペチュアル・プットオプションは、トークンメカニズムと運営資金を分離し、トークン価格に基づくプロトコル意思決定のプレッシャーを排除し、チームが持続可能なプロダクト構築に集中できるようにします。投資家は保護と上昇インセンティブの両方を得られ、トークンがプロジェクト存続の“生死を分ける”影響を低減します。

Cronjeのピッチ資料に記載された自己強化型成長フライホイールは、その経済モデルを概説しています:10億ドルの資金、運営とトークン買戻しで4%分配、年間4,000万ドルの収益;プロトコルのローンチにより取引、レンディング、清算、保険で追加収益が発生;これらの収益はさらなる買戻しに使われます。

償還と買戻しはデフレ的な供給圧力を生みます;供給減と買い圧力で価格が上昇;トークン価値の上昇がユーザーと開発者を惹きつける;ユーザー増加で手数料収入が増え、さらなる買戻し資金が生まれる;このサイクルが繰り返されます。プロトコル収益が最終的に初期収益を上回り、プロジェクトが初期資金以外で自立できれば、このモデルは成功です。

一方で、投資家は下方リスク保護と機関レベルのリスク管理を得られます。しかし他方で、毎年4%の実質利回り損失と、資金がロックされ市場利回りを下回ることによる資本効率の損失に直面します。FT価格が0.10ドルを大きく上回る場合のみ、このモデルは合理的です。

資金運用リスクには、DeFi利回りが4%を下回ること、利回りプロトコルの失敗(例:Aave、Ethena、Spark)、年間4,000万ドルで運営・競争力あるプロダクト開発・効果的な買戻しが十分に賄えるかどうかが含まれます。さらに、Flying TulipがHyperliquidなどの競合を超えるには、真の流動性ハブになる必要がありますが、老舗企業が先行者優位と優れたプロダクトで市場を占有しているため、これは厳しい戦いです。

わずか15人のチームでフルスタックDeFi技術スタックを構築し、成熟したプロトコルと競争するのは実行リスクを伴います。Hyperliquidのような実行効率を持つチームは稀で、2024年11月以降、Hyperliquidは8億ドル以上の取引手数料を生み出しています。

Flying Tulipは、Cronjeの過去プロジェクト経験の進化形です。Yearn Finance(2020)はフェアローンチモデルを切り開き、創業者は一切資金配分を受けず(Andreは自らYFIを管理)、数か月でゼロ資金から4万ドル超、1か月で時価総額11億ドルを突破しました。Flying Tulipはチーム資金ゼロ配分モデルを踏襲しつつ、機関投資家の支援(2億ドル、Yearnは自前資金ゼロ)とYearnに欠けていた投資家保護を追加しています。

Keep3rV1は2020年に予告なしでテスト版をリリースし(トークン価格は数時間で0ドルから225ドルに急騰)、未監査の突然リリースのリスクを浮き彫りにしました。Flying Tulipは公開販売前に監査済みかつドキュメントが明確なコントラクトを実装します。Fantom/Sonicでのトークン価格圧力の経験は、プットオプションモデルの構築に直接影響しています。

Flying Tulipは、公平な配分、チーム配分ゼロ、構造化発行、革新的なパーペチュアル・プットオプションによる投資家保護など、多くの利点を融合しているように見えます。その成否はプロダクト自体の質と、Hyperliquidなどの競合やCEXに慣れたヘビーユーザーの流動性を引きつけられるかどうかにかかっています。

MetaDAOの資金調達活動はFutarchyに支えられている

Flying Tulipが投資家保護を再定義したとすれば、MetaDAOは方程式のもう一方、すなわちアカウンタビリティを再考しました。MetaDAOで資金調達するプロジェクトは、実際には調達した資金を受け取りません。すべての資金はオンチェーンの金庫に保管され、支出のたびに条件付き市場で検証されます。チームは資金の使用計画を提出し、トークン保有者はその行動が価値を生むかどうかに賭けます。市場が認めた場合のみ取引が成立します。これは資金調達モデルをガバナンスモデルに再構築した構造であり、財務コントロールが分散され、コードが信頼に取って代わります。

Umbra Privacyは画期的な事例です。このSolanaベースのプライバシープロジェクトは1.5億ドル超の投資を受け、市場価値はわずか300万ドルです。資金は比例配分され、超過分はスマートコントラクトで自動返金されます。すべてのチームトークンは価格マイルストーンに連動しており、創業者はプロジェクトが本当に成長した場合のみ価値を実現できます。最終的にプロジェクトがローンチされると価格は7倍に上昇し、市場が低迷している中でも投資家が公平・透明・構造化された投資環境を強く求めていることが証明されました。

MetaDAOのモデルはまだ主流ではないかもしれませんが、かつて暗号資産が約束したもの――投資すべきものを管理者ではなく市場が決めるシステム――を取り戻しています。

暗号資産の資金調達は、多くの仮定が問い直される段階に入っています。Echoは、取引所と統合しなくても流通ネットワークが高い評価を得られることを証明しました。Flying Tulipは、投資家保護メカニズムが従来のトークノミクスに取って代われるかを検証しています。

これらの実験が成功するかどうかは、理論の巧妙さよりも、実行、ユーザーの受容度、そしてメカニズムが市場のプレッシャーに耐えられるかどうかにかかっています。資金調達アーキテクチャは絶えず変化しています。それは、チーム、投資家、ユーザーの間に潜在的な矛盾が常に存在しているからです。新しいモデルはどれも、各方面の利益をより良くバランスできると主張しますが、最終的には同じ試練――現実の検証――に直面することになります。

今回の議論はここまでです。次回の記事でお会いしましょう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Monadの18ページにわたるセールス資料を徹底分析:0.16%のマーケットメイキング資金は、25億FDVをどのように下支えするのか?

この文書では、法的価格、トークンのリリーススケジュール、マーケットメイキングの手配やリスクに関する注意喚起など、無視できない数多くの詳細事項も体系的に開示されています。

Tom Lee:暗号資産の爆発的成長の前夜を見極めて、シートベルトを締めよう!

イーサリアム急落の真相:規制の不透明さと高レバレッジ効果の衝突

段永平が珍しく発言:「AI時代の“鉄の個人投資家”」、茅台信仰とGeneral Electricを買わない根本的なロジック

段永平はインタビューの中で、彼の投資理念、企業文化に対する見解、経営哲学、そして子供の教育に関する経験を共有し、長期主義、合理的な投資、企業文化の重要性を強調しました。