ステーブルコイン発行者が「銀行化」に向かう中、Polkadotは本物のWeb3ステーブルコインの導入を計画!

過去24時間、暗号業界ではステーブルコインに関する新たな動きが相次ぎました。

Circleは「Arc」と名付けられた新しいパブリックチェーンを発表しました。これはステーブルコイン金融と資産のトークン化に特化したEVM Layer 1であり、USDCをネイティブなガス資産として採用し、許可制の機関バリデーターを備えています。グローバルな決済、為替決済、資本市場をターゲットとしています。

ほぼ同時に、決済大手StripeがParadigmと協力してTempoブロックチェーンを開発していることが明らかになりました。以前買収したステーブルコイン基盤企業Bridgeやウォレット開発者Privyと組み合わせることで、Stripeのステーブルコインエコシステムは急速に形成されつつあります。また、USDT発行元のTetherも自社チェーンPlasma / Stableの推進を加速させており、取引所やCエンドでの支配的地位をさらに強化しようとしています。

これらの大手企業に共通するのは、既存チェーン上でトークンを発行するだけでなく、チェーン全体の運用ルールを自ら掌握し、ユーザーからバリデーターノードまで全てをコントロール可能な範囲に収めようとしている点です。

立法による促進:米国ステーブルコインの「スタートガン」が鳴る

この「ステーブルコイン自社チェーン」ブームの背景を説明する時間軸を探すなら、今年7月の米国「GENIUS法案」が間違いなく重要なトリガーです。この法案はトランプ大統領によって署名され、連邦レベルで初めてステーブルコインの発行、決済、準備管理に明確な法的枠組みを提供しました。

CircleやStripeのように既にライセンスを持ち、金融機関と密接な関係を持つ企業にとって、これは公然たる「通行証」となりました。コンプライアンスの基盤が整った今、残るは誰がより速く、より徹底的にステーブルコイン事業の技術基盤を自社で握るかという競争です。そのため、各社は自社チェーンの開発を加速させ、政策の恩恵が現れる前にインフラ整備を完了しようとしています。

ステーブルコインは「銀行化」へと進む

しかし、最近のWeb3 Summitや複数のインタビューでGavin Woodは、ステーブルコイン発行者は本質的にすでに銀行であると指摘しています。USDCやUSDTのようなものは、ますます銀行に近づいており、しかも極めて規制の厳しい中央集権型銀行です。

もしCircleやStripeが独自のEVMチェーンを構築すれば、ガバナンスだけでなく、取引処理、バリデーターの選定、コンプライアンスルールのコントロールにおいても、ますます中央集権化が進む可能性が高いです。

企業主導のチェーンは、分散化よりも規制遵守と運用効率を優先する傾向があり、これは以下のような意味を持ちます:

• バリデーターは許可制で、誰でも参加できるわけではない;

• すべてのユーザーに厳格なKYC/AML要件を課す;

• アップグレードやルール策定はCircleのビジネス優先度に基づき、意思決定は高度に集中;

• コントラクトレベルでの凍結やブラックリスト機能により、資産がいつでも「一時停止」される可能性がある。

もし世界の大部分のステーブルコイン決済が少数の中央集権的な機関に独占されれば、業界全体は巨大なシングルポイントリスクとガバナンスの集中化問題に直面します。その時、「チェーン」とは企業のプライベート台帳にブロックチェーンの衣を着せただけのものになるでしょう。

したがって、たとえ「EVM互換」であっても、その精神的なコアはEthereumのようなオープンで許可不要な設計からどんどん遠ざかっていきます。

多くの大手が独自のEVMチェーンを開発することがEthereumにとって有益だと考える人もいますが、私が見る限り、そのメリットは大手がEthereumのユーザーと流動性を奪うことだけです。彼らは本当に価値があるのはEVMであり、EthereumやETHではないと主張するだけです。

これがもたらすものは?

もちろん、これは良いニュースであることは否定しません。機関の参入は暗号業界全体にさらなる流動性をもたらしますが、同時に「危機」と次なるチャンス——分散型ステーブルコイン——も潜んでいます。

分散型ステーブルコインとは、単一の中央集権発行者に依存しないステーブルコインを指し、暗号担保型やアルゴリズム型があり、中央集権型ステーブルコイン(USDT、USDCなど)とは対照的です。

現在、全体のステーブルコイン市場規模は2,500億ドルを超えていますが、分散型ステーブルコインの割合は比較的小さく、主にDeFi分野で活躍しています。

現在存在する分散型ステーブルコイン

1. 暗号担保型(Crypto-Collateralized):

スマートコントラクトで他の暗号資産(ETHなど)を過剰担保(通常150%以上)としてロックし、1:1で米ドルにペッグします。分散型オラクルによるリアルタイム価格データに依存し、自動清算メカニズムで変動リスクを処理します。このタイプのステーブルコインは分散化と透明性を強調しますが、担保資産の価格変動に敏感です。例:DAI(MakerDAO)、LUSD(Liquity)、sUSD(Synthetix)など。

2. アルゴリズム型(Algorithmic):

完全な準備資産に依存せず、アルゴリズムと市場インセンティブ(供給弾力調整や二重トークンモデルなど)によってペッグを維持します。サブタイプにはリベース型(供給量自動調整)やシニョリッジモデル(債券トークン発行)があります。例:Ampleforth (AMPL)、Basis Cash、TerraUSD (UST、すでに崩壊)、Frax(部分的にアルゴリズム型)など。

このタイプのステーブルコインは高度に分散化されていますが、市場のパニックに弱いです。USTは2022年に崩壊し、400億ドルの損失をもたらし、アルゴリズムの脆弱性を浮き彫りにしました。多くのプロジェクトが安定性向上のためハイブリッドモデルへ移行しています。

3. ハイブリッド型(Hybrid):

暗号担保、ヘッジ、利回り、アルゴリズム要素、または実世界資産(RWA、短期国債など)を組み合わせます。担保比率を動的に調整し、利回り(年率5%APYなど)を生み出すこともあります。例:Frax、USDD(Tron)、USDY(Ondo USD Yield)、GHO(Aave)、USDe(Ethena)など。

このタイプのステーブルコインはより柔軟でクロスチェーンアプリケーションに適していますが、規制が複雑です(例:USDYは米国ユーザーを制限)。2025年にはRWAトレンドによりハイブリッド型が急成長しています。

市場シェア分析

2025年のデータによると、全体のステーブルコイン市場資本は約2,591.5億ドルで、そのうち米ドルペッグ型ステーブルコインが99%を占めています。分散型ステーブルコインの市場シェアは小さく(約5-10%)、主に中央集権型ステーブルコイン(USDTが60-70%、USDCが25%)の流動性優位性によるものです。

上図からも分かるように、TetherとCircleの2社で市場供給量の約90%以上を占めています。

分散型ステーブルコインSky(DAI)やEthena(USDe)はトップ10の中で主要な分散型ステーブルコインプロジェクトですが、時価総額は法定通貨担保型ステーブルコインのトップと比べて大きな差があります。しかし、分散型ステーブルコインはDeFiにおいてより高いシェアを持ち、レンディングやデリバティブなどのイノベーションを促進しています。

また、PayPalやWorld Liberty Financialなどの伝統的な金融・決済大手もステーブルコイン発行レースに参入しています。

成長トレンド

2025年、ステーブルコイン供給は39%増加し、月間取引量は1.5兆ドルに達します。分散型ステーブルコインUSDeは84%成長し、規制の明確化(EUのMiCA規制など)やクロスチェーン相互運用性の恩恵を受けています。しかし、アルゴリズム型のシェアはリスクイベントにより減少しています。

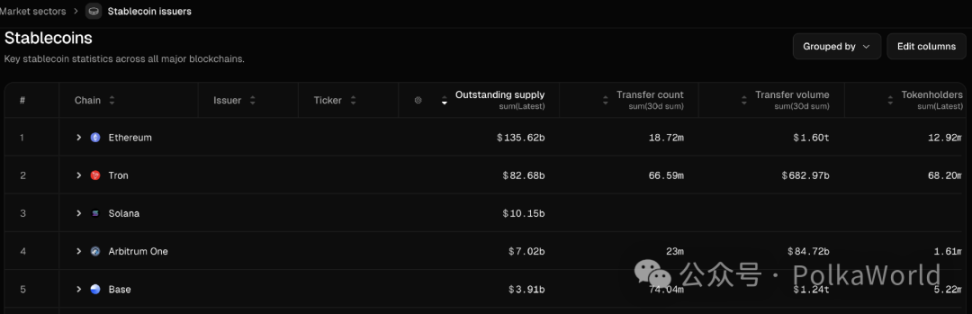

プラットフォーム分布では、Ethereumが55%以上、Tronが34%を占めています。SolanaやBaseも成長中で、より多くの分散型発行をサポートしています。

- Ethereumはステーブルコインの総時価総額と総送金額で圧倒的な優位(1.6兆ドルの月間取引量)を持ちますが、保有者数は比較的少なく、主に機関や大口取引で利用されていることを示しています。

- Tronは保有者数と送金回数で圧倒的にリード(6,659万保有者)していますが、総取引額はEthereumより低く、小口決済や国際送金でより普及していることを意味します。

- Baseは過去30日間の送金回数(7,404万回)がTronに近く、送金総額(1.24兆ドル)もEthereumに迫っており、ステーブルコイン送金分野で急速に台頭しています。

さらに、一部のレポートでは、2030年までに市場規模が2〜3.7兆ドルに達し、分散型のシェアが10〜15%に上昇する可能性があると予測されています。主にDeFiとRWAの推進によるものです。

Polkadotも分散型ステーブルコインを発行へ

そうです。最近Gavin WoodがWeb3 Summitでの講演で述べたように、Polkadotもネイティブなステーブルコインを発行し、完全な分散化を実現する予定です。

Gavinは、これが彼の推進する方向性の一つであり、「真のWeb3ステーブルコイン」を作ることだと述べました。

- それは分散型でなければならず、中央集権的な発行者を持ってはならない;

- 経済的に健全で、価値維持のための合理的かつ説明可能なメカニズムを持たなければならない;

- 資本効率が高くなければならない。多くの分散型ステーブルコインは資本効率が非常に低い;

- 包摂的で、拡張性があり、普遍的でなければならない。

現在広く使われているステーブルコインの多くは中央集権型であり、Web2の殻を被っているだけです。

このステーブルコインについてはまだ詳細情報はありませんが、GavinがWeb3 Summitで明かした情報によれば、DOTが担保の一部としてこのプロジェクトに参加し、国庫提案を通じて開始される予定です。

では、このネイティブステーブルコインはHOLLARなのでしょうか?

Polkadotのエコシステムの進展を注視しているなら、HOLLARはHydration(旧HydraDX)が今年3月に発表した分散型・超過担保型ステーブルコインで、米ドルにペッグ(1 HOLLAR ≈ 1 USD)され、取引・レンディング・決済などに利用されることをご存知でしょう。HOLLARはHydrationとPolkadotにネイティブです。

これはAAVEステーブルコインGHOを駆動するスマートコントラクトメカニズムに基づいており、誰でも担保を提供すればHOLLARを鋳造できます。現在の設計は以下の通りです:

- 高資本効率のAMMと深く統合し、オンチェーンルーターで最も効率的な取引経路を見つけ、優れた流動性を提供;

- 発生した利息収入はHydration国庫に流入し、持続可能な収入源となる;

- HydrationコミュニティがWeb3最先端のガバナンスメカニズムOpenGovで完全にガバナンスコントロール;

- 優先的にオンチェーン清算を行い、安定性を高めリスクを低減;

- HOLLAR鋳造に流動性インセンティブを提供。

現在の最新情報では、HydrationはHOLLARのテストネットローンチの最終準備を進めています。

ただし、Gavinが指すステーブルコインがHOLLARであるかどうかは、まだ公式な確認はありません。

いずれにせよ、これはPolkadotが分散型ステーブルコイン市場に参入し、Web3に真の分散型価値ペッグ資産をもたらすことを意味します。PolkaWorldをフォローして、この進展を引き続き追いかけていきます。

結論

今後、中央集権型ステーブルコインチェーンと分散型ステーブルコインネットワークが共存することは間違いありませんが、両者は全く異なる価値観を代表しています。前者はコンプライアンスとコントロール、運用効率を追求し、その代償としてオープン性や検閲耐性を犠牲にします。後者は金融主権と公共性を追求し、パフォーマンスやコンプライアンス面でさらなるバランスを模索する必要があるかもしれません。

米国のステーブルコイン立法の実現は、この分化のプロセスを間違いなく加速させるでしょう。大手はこれを使って「銀行型」チェーンを構築し、EthereumやPolkadotのようなパブリックチェーンプロジェクトは分散化の初心を守ろうとするでしょう。

ユーザーにとって、どちらの道を選ぶかが、将来のオンチェーン世界で「サービスされる顧客」になるのか、「真の自主権を持つ参加者」になるのかを決定します。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Monadの18ページにわたるセールス資料を徹底分析:0.16%のマーケットメイキング資金は、25億FDVをどのように下支えするのか?

この文書では、法的価格、トークンのリリーススケジュール、マーケットメイキングの手配やリスクに関する注意喚起など、無視できない数多くの詳細事項も体系的に開示されています。

Tom Lee:暗号資産の爆発的成長の前夜を見極めて、シートベルトを締めよう!

イーサリアム急落の真相:規制の不透明さと高レバレッジ効果の衝突

段永平が珍しく発言:「AI時代の“鉄の個人投資家”」、茅台信仰とGeneral Electricを買わない根本的なロジック

段永平はインタビューの中で、彼の投資理念、企業文化に対する見解、経営哲学、そして子供の教育に関する経験を共有し、長期主義、合理的な投資、企業文化の重要性を強調しました。