シスコのストック:収益は予想超えとAI楽観、しかし先行きは一筋縄ではいかない

シスコのストック投資家にとって、直近の収益報告は好材料が目白押しだった。人工知能(AI)駆動のインフラ成長が収益と投資家心理を押し上げたためだ。ただし数字と基調を深掘りすると、シスコのストックの未来はより複雑だ。新たな機会が広がる一方で、根強い課題も残る。本稿では、シスコの収益ハイライト、事業セグメントの現状、AIの取り組み、競争環境、そしてシスコのストックに関心がある人にとって現実的な将来像を総合的に解説する。

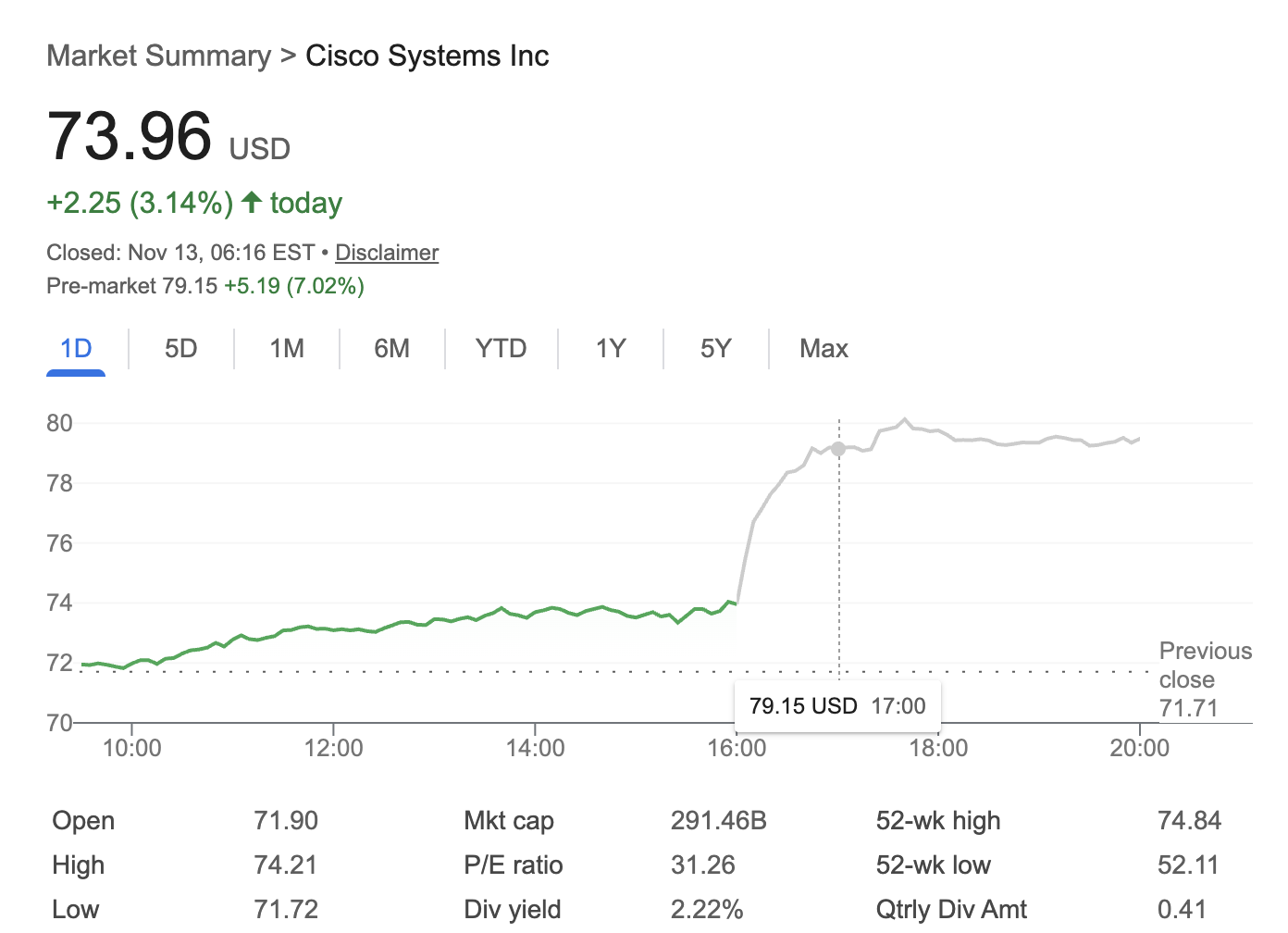

出典:Google Finance

好調な収益でシスコのストックが急伸

Cisco Systems, Inc.(ナスダック:CSCO)は第1四半期の収益で好調な結果を示し、時間外取引でシスコのストックは7%超上昇、年初来では約25%の変動率で締めくくった。売上高は前年同期比8%増の$14.88 billion、非GAAPの1株当たり収益(EPS)は$1.00と10%増で、アナリスト予想を上回った。同時に通期売上見通しは$60.2–$61.0 billionに上方修正し、通期の非GAAP EPSは$4.08〜$4.14を見込む。

この楽観の多くは、最新のAI導入を支える先進ネットワーキング機器への需要急増に支えられている。AI時代における存在感の高まりを見込む投資家の思惑で、シスコのストックは追い風を受けた。ただし、この熱狂が持続的なアウトパフォームを意味するかは、より複雑だ。

AIモメンタム:主な成長ドライバー

AIインフラ受注が加速

今回の決算で特に目立ったのはAIインフラ受注の急増だ。AI関連の受注は今四半期に$1.3 billionへ拡大し、前期の$800 millionから大きく伸長。大規模なAI学習・導入に対応する堅牢なネットワーキングを求める「ハイパースケール」データセンター顧客が牽引した。

こうした需要に応えるべく、シスコはNvidiaのチップを搭載した次世代Ethernetスイッチを投入し、製品群を刷新。CEOのChuck Robbins氏によれば、安全かつ高性能なAIネットワーキング需要が、キャンパス/エンタープライズ環境で複数年・数十億ドル規模の更新サイクルを新たに生み出している。シスコのストックはこの熱気を追い風にしているが、サイクルには波がある可能性もある。

シスコはAIにどうポジショニングしているか

シスコのAIモメンタムは複数の戦略に支えられている。まずハードウェアの全面刷新だ。AIワークロードに特化したチップやルーティングシステムを再設計しており、BroadcomやHPエンタープライズと真正面から競合する構図となっている。

Nvidiaとの独占的パートナーシップも進展し、AI最適化スイッチが成果を出し始めた。社内では開発にAIツールを活用しており、今年は同社ソフトウェアコードの約25%がAI生成または支援によるもので、1年前の4%から大幅に上昇。AIを製品ドライバーとしてだけでなく、効率とイノベーションの原動力として取り込む姿勢が鮮明だ。

セグメント別業績:明暗が分かれる

コア・ネットワーキングは堅調、セキュリティとコラボレーションは弱含み

AIインフラとコア・ネットワーキングは好調だが、事業セグメント全体ではバラツキがあり、シスコのストックへの過度な楽観はやや抑制される。

ネットワーキング&インフラは成長エンジンであり、売上は前年同期比15%増の$7.77 billion。スイッチング、ルーティング、ワイヤレス、IoTがけん引し、製品受注は13%増。AI対応のアップグレードと投資が追い風となり、シスコのストックへのポジティブなセンチメントと整合する。

一方でセキュリティ事業は売上が2%減の$1.98 billion。$28 billionで買収したSplunkによりセキュリティとオブザーバビリティを強化する狙いだったが、買収後のセグメント成長は6%にとどまり、買収前のSplunkの成長を下回っている。

コラボレーションも逆風で、売上は前年同期比3%減の$1.06 billion。経営陣はリカーリング型ソフトウェア収益を重視するが、移行は計画より遅れている。依然として売上の約75%をハードウェアが占め、リカーリングソフトの収入は進化するエンタープライズIT需要を十分に相殺できていない。これらは、シスコのストックを「変革系テック」プレイとして評価する強気論をやや冷ます。

シスコのストック見通し:バリュエーション、価格目標、ガイダンス

ガイダンスは上方修正も、慎重な楽観が主流

シスコは来期ガイダンスで市場予想を上回った。Q2の売上は$15.0–$15.2 billion、非GAAP EPSは$1.01–$1.03を見込む。通期売上ガイダンスは$60.2–$61.0 billionと、従来見通しから約$1 billionの上方修正となった。

ただしコンセンサスは慎重だ。今後12〜18カ月のシスコのストックの平均価格目標は$76で、現在水準から約14%の上値余地。レンジは$87〜$56。現在の予想PERは収益の約22倍で、成長が一桁台半ばの大型テックとしては中程度の評価だ。シスコのストックは妥当な評価で配当狙いには魅力的だが、成長が大きく加速しない限り、2桁台の変動率を確実に期待できるわけではない。

配当と株主還元

強いキャッシュ創出力により、同社は配当と自社株買いの合計$3.6 billionを直近四半期に株主へ還元した。安定的な配当と適度な評価は、収入重視の投資家にとってシスコのストックを魅力的な選択肢にしている。

競争環境とリスク

シスコのストックの前途にハードルがないわけではない。収益の構成は依然としてハードウェア偏重で、IT投資の循環性に左右されやすい。ソフト主導の変革を担うはずだったセキュリティとコラボレーションは、成長鈍化や縮小が見られる。さらに、「クラウドネイティブ」なネットワーキング企業や、統合型の低コストソリューションを構築する大規模インフラ事業者との競争圧力も強い。マージンの持続性も、シ��コのストック投資家が注視すべき主要指標の一つだ。

現在のAI需要の多くは循環的または短命に終わる可能性があり、新規のAI関連受注の持続性には疑問符が付く。今後数年でシスコのストックが現在の価格の範囲を明確に上放れるには、AIの波に乗るだけでなく、ソフトウェアとサブスクリプションで実質的かつ持続的なマージン拡大を証明する必要がある。

長期のシスコのストック予測:何を想定すべきか

ベースケースでは、シスコのストックは$71–76の範囲が有力と見込まれ、合計で10%台半ばの変動率と年率3–4%の成長にとどまる公算が大きい。アナリストは、シスコのストックを「コンパウンダー」—爆発的成長ではなく安定を求める投資家向けの堅実な銘柄—と見ている。

これを上回るには、リカーリングソフトの比率を一段と高め、エンタープライズIT移行投資の取り込みを拡大し、ハード・ソフト双方で隙のない実行が求められる。

結論

シスコのストックは、AIネットワーキングインフラ需要とコア・ネットワーキングの強さを追い風に、足元は良好だ。一方で、ソフトウェアとセキュリティの混在したパフォーマンス、そしてリカーリング型ソフトモデルへの移行の遅さは、中長期の見通しをやや落ち着いたものにする。

投資家にとって、シスコのストックは安定した配当を生み出す選択肢であり続ける。アウトパフォームの鍵は、現在のAIブームを全事業での持続的成長につなげられるかにかかっている。分散型ポートフォリオにシスコのストックを組み入れる場合は、今後数年の株価上昇に対する現実的で控えめな期待と、収入の安定性を秤にかけるべきだ。

免責事項:本記事の見解は情報提供のみを目的としたものであり、記載の製品・サービスの推奨や、投資・財務・トレーディングに関する助言を構成するものではありません。財務判断の前には有資格の専門家にご相談ください。

サークル株式(CRCL)の大暴落:ステーブルコイン大手の転換点か?2025-11-13 | 5m

サークル株式(CRCL)の大暴落:ステーブルコイン大手の転換点か?2025-11-13 | 5m LighterのTGE日程とポイントファーミング完全ガイド|エアドロップ報酬を最大化する方法2025-11-14 | 5m

LighterのTGE日程とポイントファーミング完全ガイド|エアドロップ報酬を最大化する方法2025-11-14 | 5m Goated Crypto プレセール完全ガイド:エアドロップ、トークノミクス、分析2025-11-14 | 5m

Goated Crypto プレセール完全ガイド:エアドロップ、トークノミクス、分析2025-11-14 | 5m